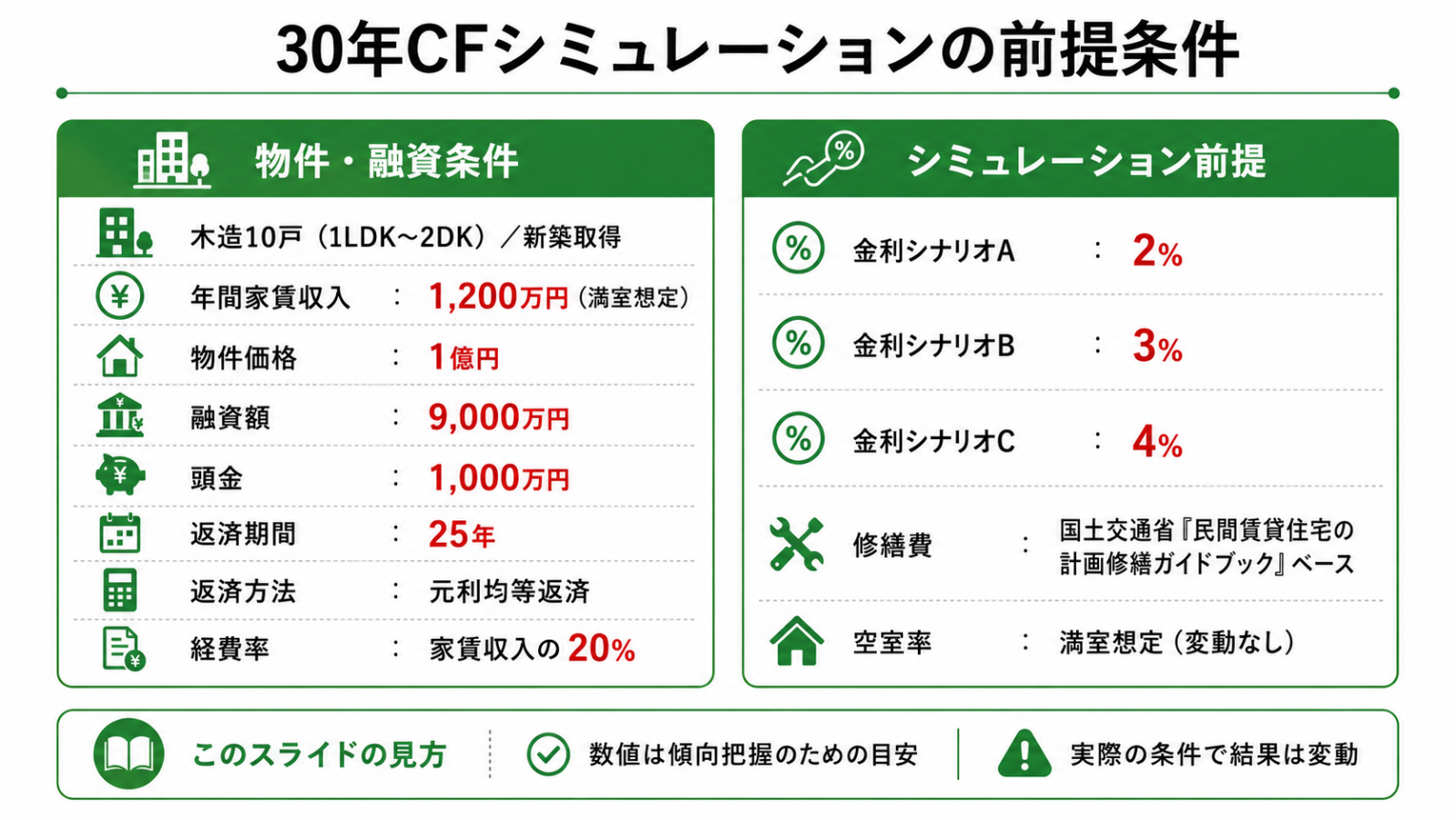

30年CFシミュレーションの前提条件

この記事では、以下の前提条件に基づいてシミュレーションを行います。

実際の投資では物件や融資条件によって数値が異なるため、あくまで傾向を把握するための目安としてご覧ください。

物件・融資条件

- 物件:木造10戸(1LDK〜2DK)、新築取得

- 年間家賃収入:1,200万円(1戸あたり月10万円×10戸×12ヶ月、満室想定)

- 物件価格:1億円

- 融資額:9,000万円(頭金1,000万円)

- 返済期間:25年(元利均等返済)

- 経費率:年間家賃収入の20%(管理費・固定資産税・保険料等)

金利・修繕費・空室率の前提

金利は以下の3シナリオを設定します。

- シナリオA:2%(現状水準)

- シナリオB:3%(緩やかな上昇)

- シナリオC:4%(さらなる上昇)

また修繕費は国土交通省「民間賃貸住宅の計画修繕ガイドブック」が示す木造10戸(1LDK〜2DK)のデータを使用します。

なお空室率は満室想定を基本とし、シミュレーション上の変動は設けていません。

実際の運用では空室や家賃下落が生じることもあるため、結果はあくまで目安として捉えてください。

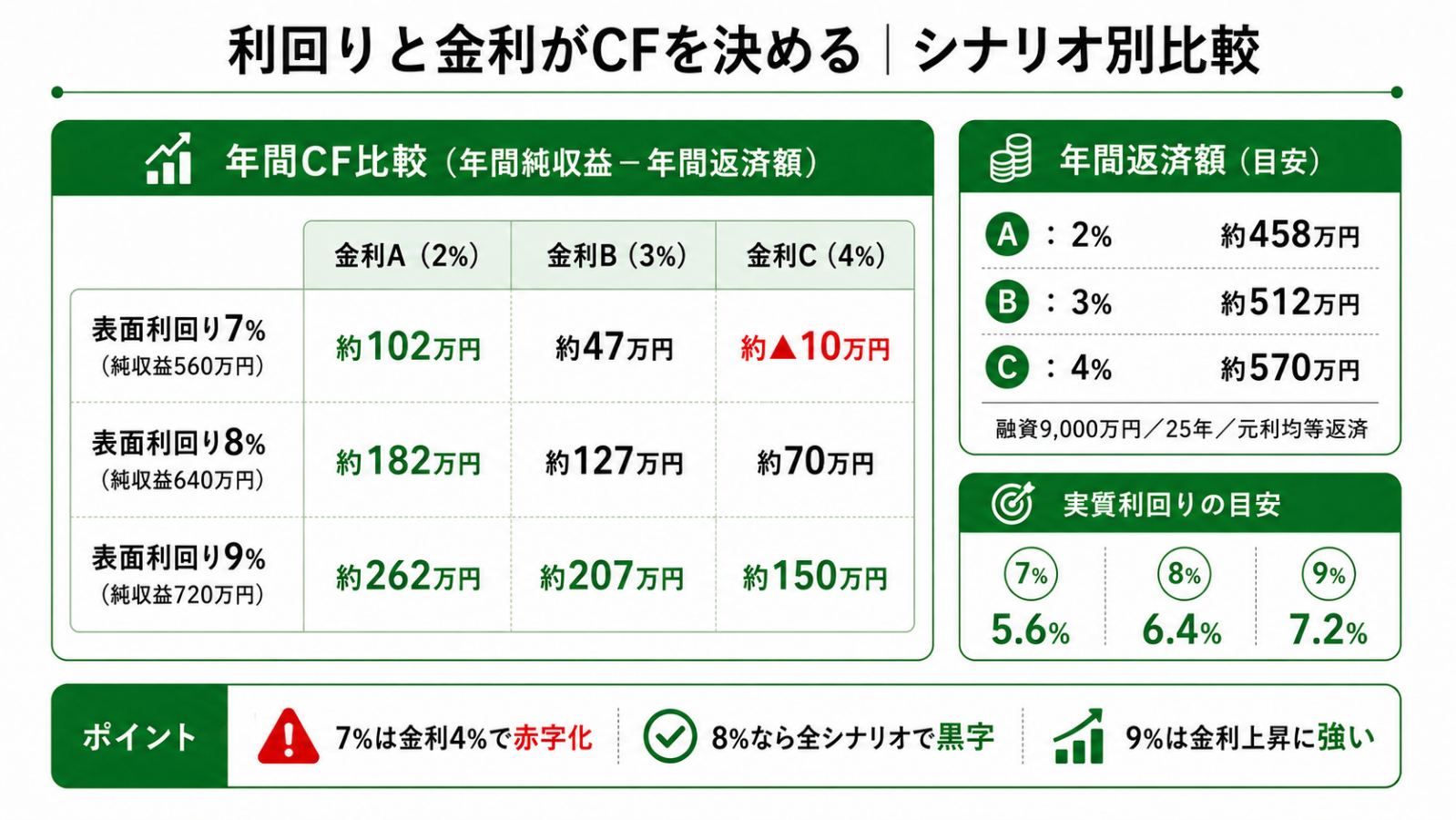

利回りと金利がCFを決める|シナリオ別比較

表面利回りと実質利回りの違い

投資判断の場面でよく使われる「表面利回り」とは、年間家賃収入を物件価格で割った数値のことです。

シンプルに計算できる一方、管理費や修繕費・固定資産税といった経費が一切考慮されていないため、実際の収益性を把握するにはこれらの経費を差し引いた「実質利回り」で判断する必要があります。

この記事では経費率を年間家賃収入の20%と仮定しているため、表面利回りから実質利回りへの換算は以下のとおりです。

| 表面利回り | 年間家賃収入 | 年間経費(20%) | 年間純収益 | 実質利回り |

| 7% | 700万円 | 140万円 | 560万円 | 5.6% |

| 8% | 800万円 | 160万円 | 640万円 | 6.4% |

| 9% | 900万円 | 180万円 | 720万円 | 7.2% |

※物件価格1億円での計算です(年間純収益=年間家賃収入-年間経費)。金利シナリオ別の年間返済額とCF

次に、融資額9,000万円・返済期間25年・元利均等返済を前提に、金利シナリオ別の年間返済額を算出します。

| 金利シナリオ | 年間返済額(目安) |

| A:2% | 約458万円 |

| B:3% | 約512万円 |

| C:4% | 約570万円 |

※元利均等返済の計算式に基づく試算です。実際の返済額は金融機関の条件により異なります。これをもとに、表面利回り×金利シナリオの組み合わせ別に年間CFを算出したものが以下の表です。

年間CF=年間純収益-年間返済額で計算しています。

| 金利A(2%) | 金利B(3%) | 金利C(4%) |

| 表面利回り7%(純収益560万円) | 約102万円 | 約47万円 | 約▲10万円 |

| 表面利回り8%(純収益640万円) | 約182万円 | 約127万円 | 約70万円 |

| 表面利回り9%(純収益720万円) | 約262万円 | 約207万円 | 約150万円 |

利回りで金利上昇をどこまで吸収できるか

この表からわかるのは、表面利回り7%の物件は金利が4%まで上昇するとCFがマイナスに転落するという点です。

一方、表面利回り9%であれば金利4%の局面でも年間約150万円のプラスを維持できます。

利回りの差は一見小さく見えても、長期では金利上昇リスクへの耐性に大きな差をもたらすことがわかるでしょう。

政策金利は2024年以降の利上げを経て、2025年12月時点で0.75%となっており、今後の経済・物価動向次第ではさらなる上昇の可能性も示唆されている状況です。

購入時点の金利だけを前提にした収支計画は、将来的なリスクを見落とす原因になりかねません。

複数の金利シナリオを想定したうえで、どの水準まで耐えられるかを事前に確認しておくことが大切です。

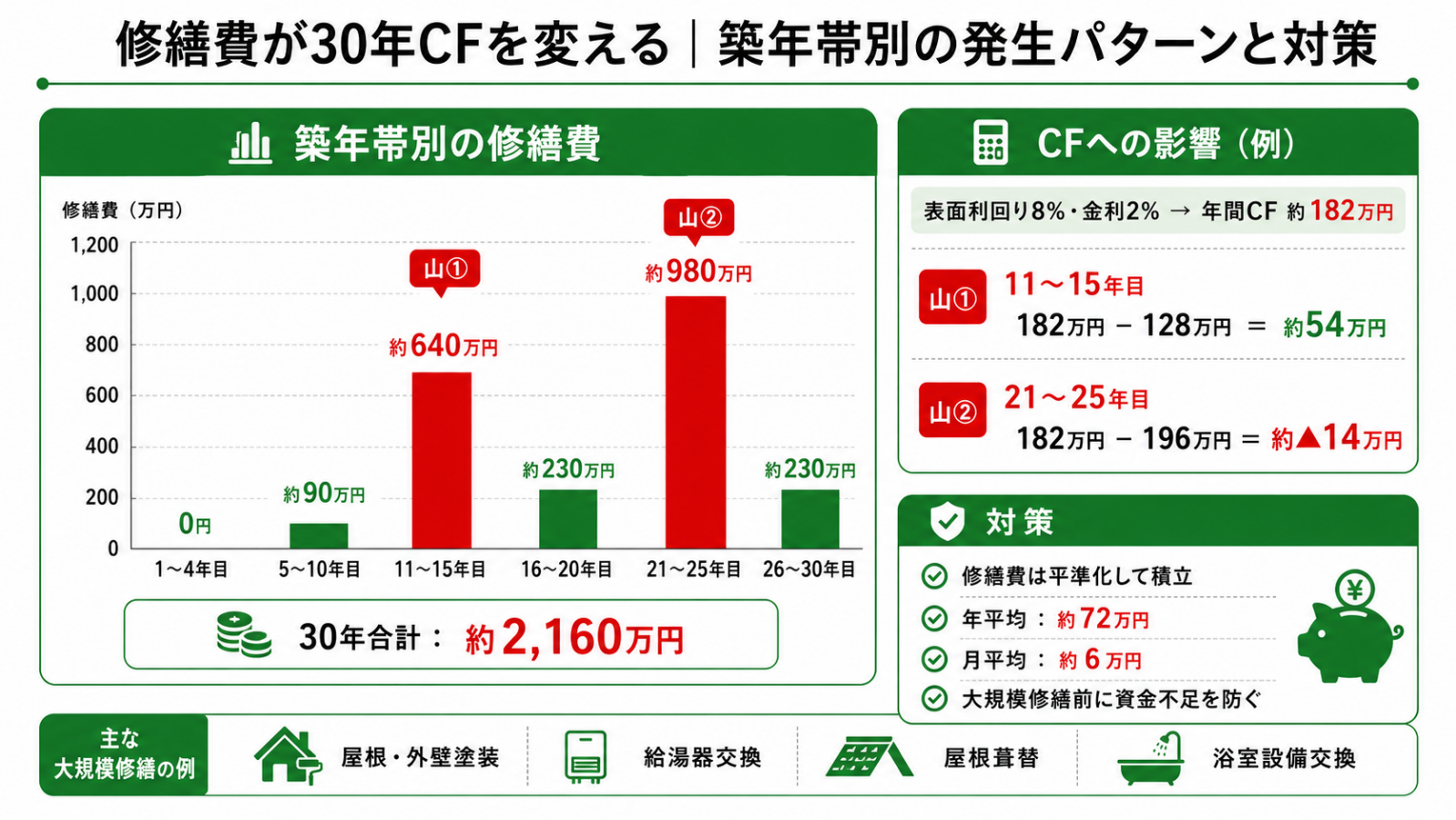

修繕費が30年CFを変える|築年帯別の発生パターンと対策

築年帯別の修繕費発生と年間CFへの影響

利回りと金利に加えて、長期CFを大きく左右するのが修繕費の存在です。

修繕費は毎年一定額が発生するわけではなく、特定の築年帯に集中して発生するという特徴があります。

国土交通省「民間賃貸住宅の計画修繕ガイドブック」によると、木造10戸(1LDK〜2DK)の修繕費は以下のように推移します。

| 築年帯 | 棟あたり修繕費 | 年平均修繕費 | 主な工事内容 |

| 1〜4年目 | 0円 | 0円 | ― |

| 5〜10年目 | 約90万円 | 約18万円 | ベランダ・廊下塗装、排水管洗浄等 |

| 11〜15年目 | 約640万円 | 約128万円 | 屋根・外壁塗装、給湯器交換等 |

| 16〜20年目 | 約230万円 | 約46万円 | 給排水管交換、外構修繕等 |

| 21〜25年目 | 約980万円 | 約196万円 | 屋根葺替、浴室設備交換等 |

| 26〜30年目 | 約230万円 | 約46万円 | 給排水管交換、外構修繕等 |

| 30年合計 | 約2,160万円 | 約72万円 | ― |

※出典:国土交通省「民間賃貸住宅の計画修繕ガイドブック」

※個別の物件によって具体的な時期や金額は異なります。費用が特に大きくなりやすいのは11〜15年目(年平均約128万円)と21〜25年目(年平均約196万円)です。

屋根・外壁の塗装や設備交換が重なるこれらの時期は、CFへの影響が無視できない水準になります。

前章のシミュレーション(表面利回り8%・金利2%)では年間CFが約182万円でした。

11〜15年目に年平均約128万円の修繕費が加わると、実質的な年間CFは約54万円まで圧縮される計算です。

さらに21〜25年目には年平均約196万円の修繕費が発生するため、この時期のCFは一時的にマイナスに転落する可能性もあるでしょう。

修繕費を年平均化して収支計画に織り込む

修繕費への対策として有効なのが、合計修繕費を年数で割り、平準化して毎月積み立てるという方法です。

木造10戸(1LDK〜2DK)の場合、約2,160万円を30年で割ると年平均約72万円、月平均では約6万円になります。

この金額をあらかじめ収支計画に組み込んでおくことで、大規模修繕が集中する時期にも資金不足を防ぎやすくなるでしょう。

税負担の変化も長期CFに影響する

修繕費と並んで把握しておきたいのが、保有期間中に生じる税負担の変化です。

木造アパートの法定耐用年数は22年であるため、減価償却が終わると帳簿上の経費が減り、課税所得が増加します。

その結果、手元の現金は変わらないのに税負担だけが重くなる「デッドクロス」と呼ばれる状態が発生しやすくなります。

デッドクロスの仕組みと対策については、以下の記事で詳しく解説しているのでぜひご参照ください。

あわせて読みたい

木造アパートの減価償却|仕組み・計算方法・売却時の注意点を解説

あわせて読みたい

一棟アパートの節税戦略|個人・法人で使える方法を手取り収益から比較

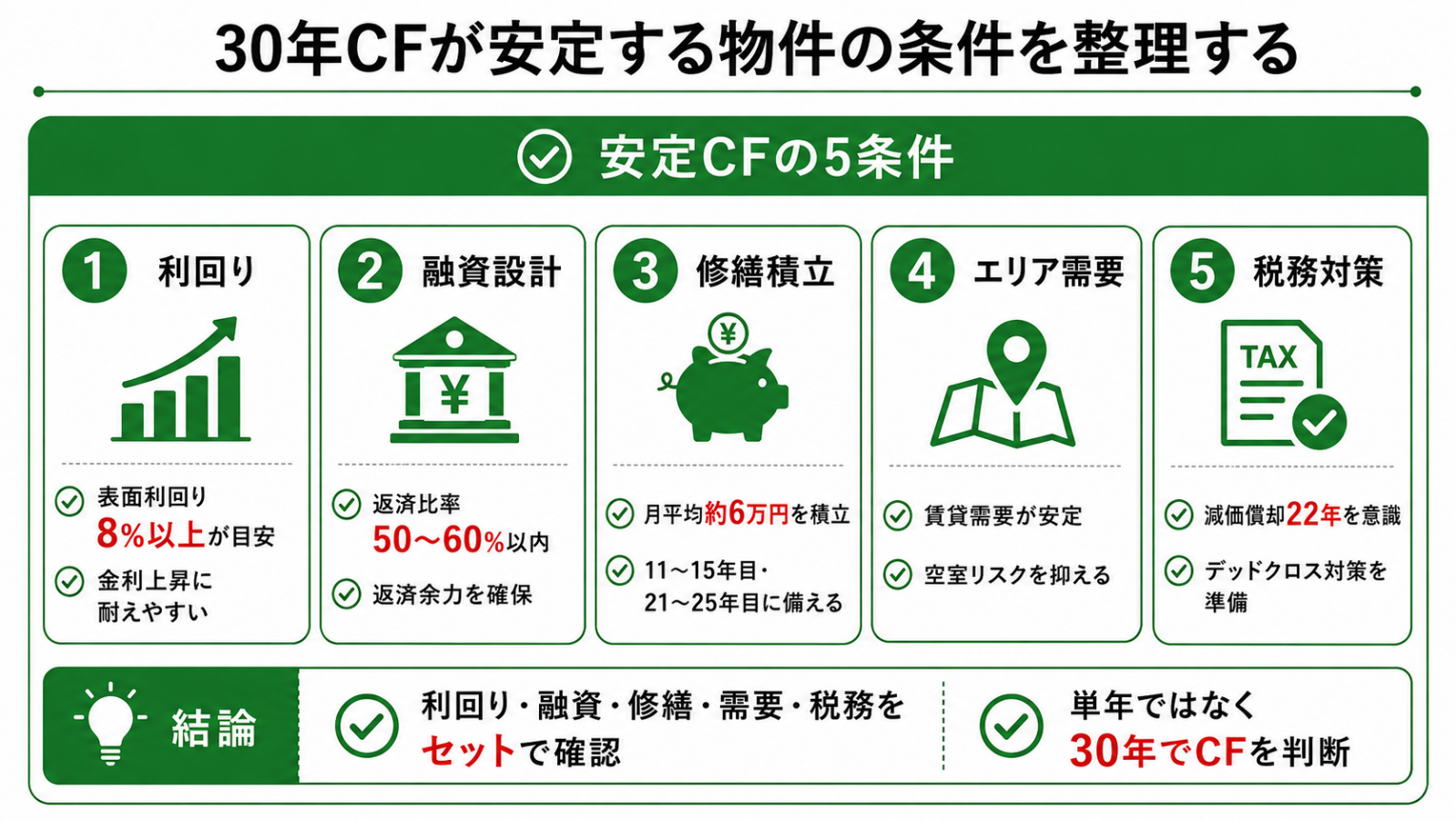

30年CFが安定する物件の条件を整理する

ここまで、利回り・金利・修繕費という3つの変数が長期CFに与える影響を見てきました。

これらを踏まえると、30年間にわたってCFを安定させるには、複数の条件が重なることが重要だといえるでしょう。

以下に、CFの安定に直結する主な条件を整理します。

①購入時点で十分な利回りを確保する

前章のシミュレーションが示すとおり、表面利回り7%では金利上昇局面でCFがマイナスに転落するリスクがあります。

金利が3〜4%水準に上昇しても耐えられるよう、表面利回り8%以上を確保できる物件を選ぶことが長期安定の土台となるでしょう。

②返済比率に余裕を持たせた融資設計をする

年間返済額が家賃収入に占める割合(返済比率)の安全ラインは、一般的に50〜60%以内とされています。

購入時点での返済比率を抑えておくことで、金利上昇や修繕費発生時にも対応できる余力が生まれるでしょう。

③修繕費を年平均化して毎月積み立てる

資金ショートを防ぐには、11〜15年目・21〜25年目の大規模修繕に備え、月平均約6万円を目安に積み立てを続ける方法が効果的です。

今回のシミュレーション例のように新築から取得した場合であれば、積立期間を最大限確保できるといったメリットも期待できます。

④賃貸需要が安定したエリアの物件を選ぶ

空室率の上昇は家賃収入を直接減らし、CFを悪化させます。

国立社会保障・人口問題研究所「日本の地域別将来推計人口」などを参照し、長期的に賃貸需要が見込めるエリアを選ぶことが、収益の安定性を高めるうえで重要な視点となるでしょう。

⑤デッドクロスの発生時期を事前に把握しておく

木造アパートは減価償却期間が22年と短いため、保有期間が長くなるほどデッドクロスが発生しやすくなります。

発生時期と規模をあらかじめ把握し、法人化や繰り上げ返済といった対策を検討しておくことが大切です。

30年キャッシュフローに関するよくある質問

Q1. 表面利回りが7%あれば30年間黒字を維持できますか?

必ずしもそうとはいえません。

今回のシミュレーションでは、表面利回り7%・金利4%の組み合わせで年間CFが約マイナス10万円に転落する結果となりました。

さらに11〜15年目・21〜25年目には大規模修繕費が加わるため、金利水準や修繕費の発生タイミング次第では、表面利回り7%でも赤字になる局面が生じます。

購入時点での利回りだけでなく、金利シナリオと修繕費を織り込んだ長期シミュレーションで収支を確認することが重要です。

Q2. 金利が上がったら途中で売却する方がよいですか?

一概にどちらが有利とはいえません。

売却によって含み益を確定できる場合もありますが、取得から5年以内の売却は短期譲渡所得として約39%の税率が適用されます。

一方、5年を超えると長期譲渡所得として税率が約20%に軽減されるため、保有期間と税負担のバランスを考慮したうえで判断することが大切です。

金利上昇局面であっても、賃貸需要が安定しているエリアの物件であれば、保有を継続しながら繰り上げ返済で返済負担を軽減するという選択肢もあるでしょう。

Q3. 修繕費の積立はいつから始めるべきですか?

新築取得の場合、引き渡し直後から積み立てを開始することが理想的です。

国土交通省「民間賃貸住宅の計画修繕ガイドブック」によると、1〜4年目の修繕費はゼロですが、5〜10年目以降は段階的に発生し始めます。

「新築だから当面は不要」と判断して積立を後回しにすると、11〜15年目の大規模修繕に備える期間が短くなります。

月平均約6万円を目安に、早い段階から計画的に積み立てておくことが安定した賃貸経営の土台となるでしょう。

まとめ

- 表面利回り7%・金利4%の組み合わせでは年間CFがマイナスに転落しうるため、金利上昇に耐えられる利回り水準を確保して長期収支の土台をつくることが大切

- 国土交通省「民間賃貸住宅の計画修繕ガイドブック」によると、木造10戸(1LDK〜2DK)の30年間修繕費合計は棟あたり約2,160万円にのぼり、特に11〜15年目・21〜25年目にCFが大きく圧迫されやすい

- 減価償却終了後は税負担が増すデッドクロスが発生しやすくなるため、保有期間中の税負担の変化も長期CFの変数として事前に把握しておく必要がある

30年間のCFを安定させるには、購入時点の利回りだけでなく、金利・修繕費・税負担という複数の変数を組み合わせて検証することが欠かせません。

長期シミュレーションの精度を高めることで、想定外の資金ショートを防ぎ、安定した賃貸経営につなげられるでしょう。

TSONでは、会員登録いただいた方を対象に、長期収支シミュレーションツール「投資版勝率一番」の利用と、専門スタッフへの無料相談を提供しています。

30年CFのシミュレーションや物件選定のご相談など、ぜひ会員登録のうえお気軽にご活用ください。