一棟アパート投資で「節税」が重要な理由

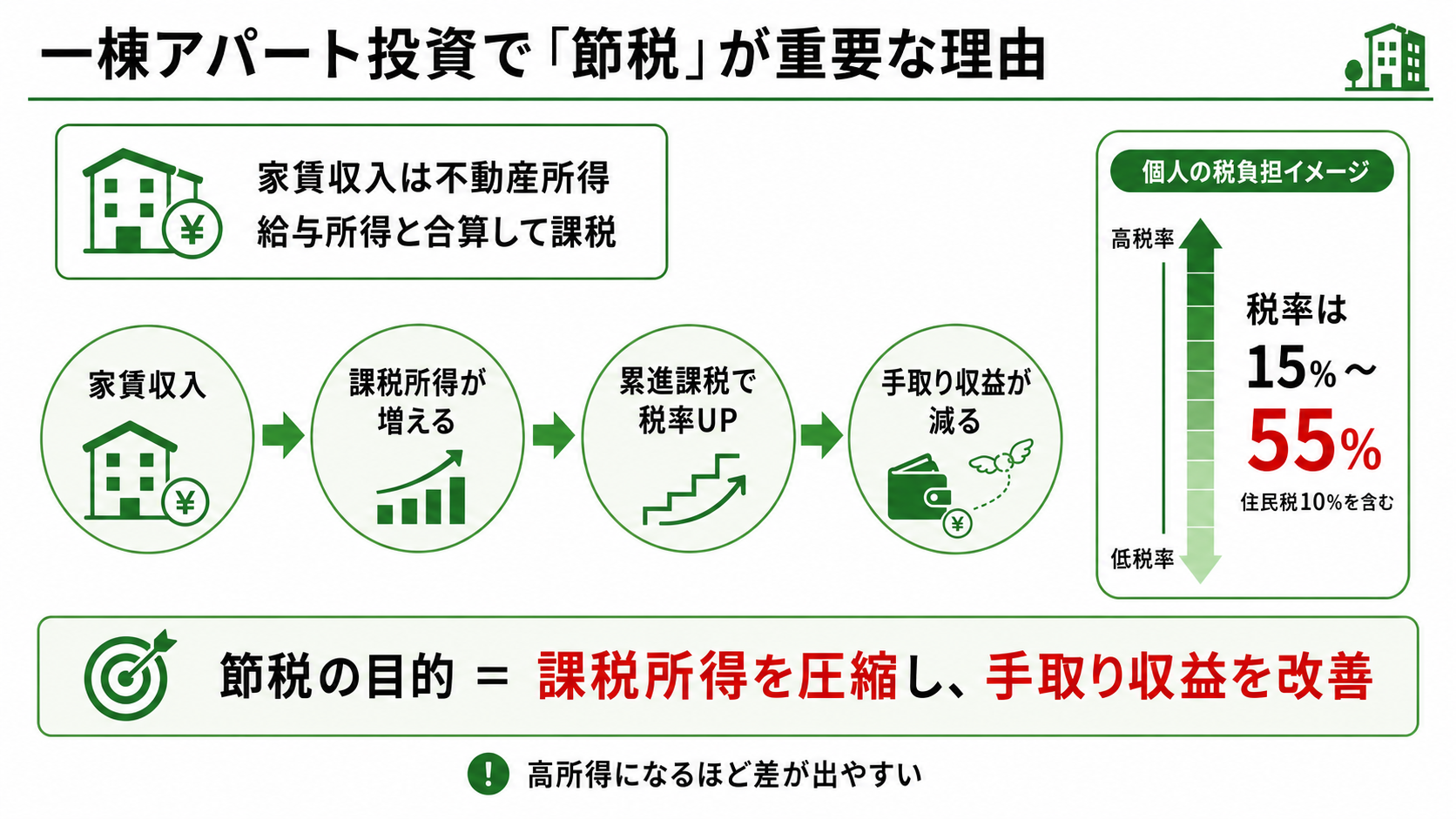

一棟アパートから得られる家賃収入は、税務上「不動産所得」として扱われます。

給与所得がある会社員の場合、給与所得と不動産所得を合算した所得に対して所得税・住民税が課税される仕組みです。

日本の所得税は「累進課税」という制度になっており、課税所得が増えるほど段階的に税率が上がります。

国税庁の税率表によると、所得税率は課税所得に応じて5%から45%までの7段階に区分されており、これに住民税(原則10%)が加わることで、高所得者の税負担は最大55%に達する計算です。

そのため何も対策をしないと、表面上の利回りが高くても税引き後の手取りが大幅に減ってしまう可能性があるのです。

こうした状況を回避するには、適切な節税手法を組み合わせて課税所得を圧縮し、手取り収益を改善する必要があります。

収益物件の運営において節税の知識を持っているかどうかは、長期的な資産形成の結果に直結する重要な要素といえるでしょう。

個人でできる節税手法4選

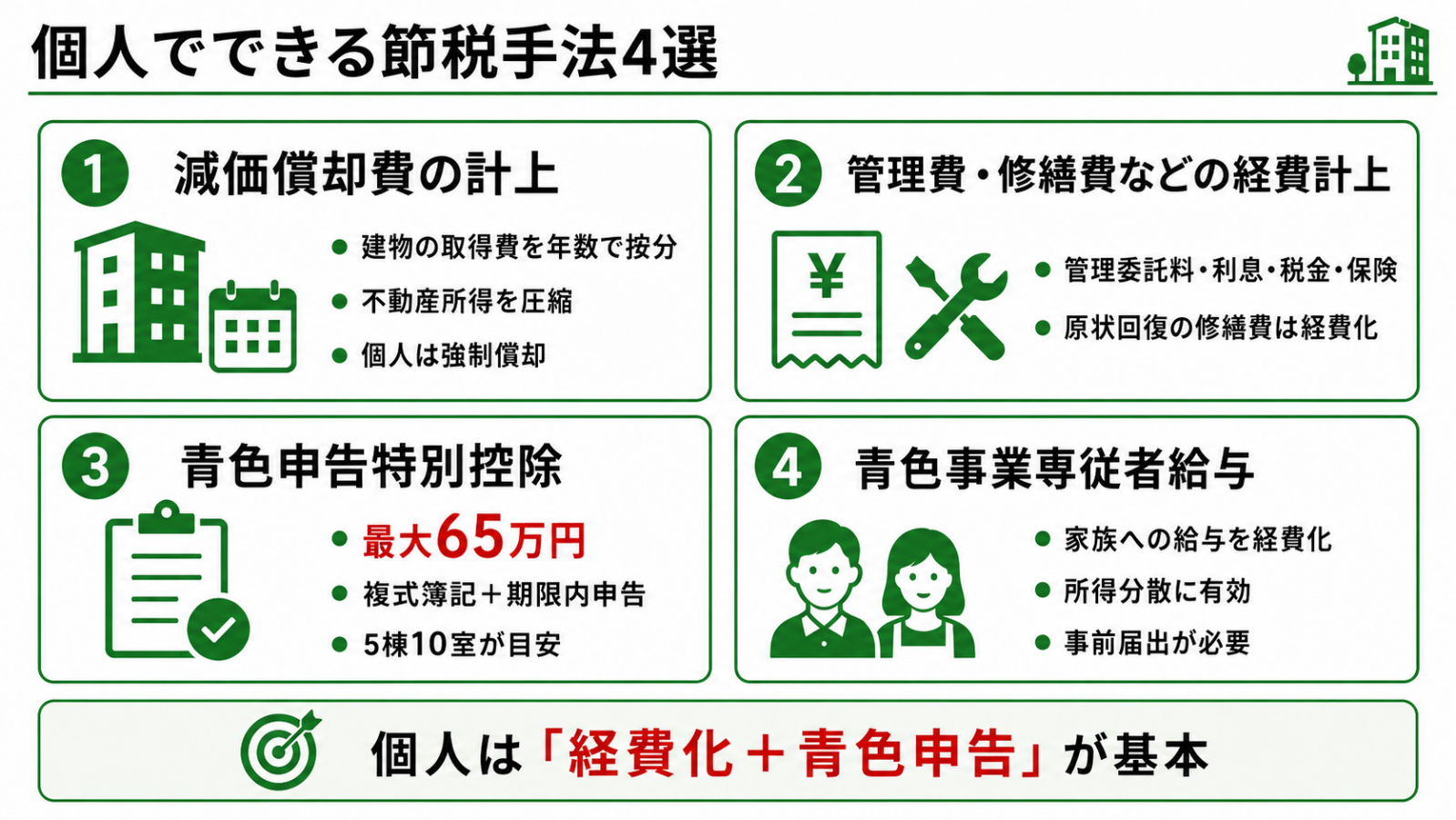

まずは、一棟アパートを個人名義で保有している場合に活用できる手法を確認していきましょう。

手続きの難易度や適用条件はそれぞれ異なりますが、いずれも国税庁が認める正規の制度です。

減価償却費の計上

減価償却とは、建物の取得にかかった費用を法定耐用年数(税法で定められた建物の使用可能期間)にわたって毎年少しずつ経費計上できる仕組みです。

土地は年数が経過しても価値が変わらないため対象外ですが、建物部分は経年による価値の低下があるとみなされ、減価償却の対象となります。

国税庁「減価償却資産の耐用年数等に関する省令」によると、構造別の法定耐用年数は以下のとおりです。

| 構造 | 法定耐用年数 |

| 木造 | 22年 |

| 軽量鉄骨造(骨格材3mm以下) | 19年 |

| 重量鉄骨造(骨格材4mm超) | 34年 |

| RC造(鉄筋コンクリート造) | 47年 |

この減価償却費が計上されることで帳簿上の不動産所得が圧縮され、所得税の負担を軽減できる可能性ががあります。

なお、個人の場合は毎年決まった額を必ず計上する「強制償却」が原則となっており、計上額を年ごとに調整するといったことはできません。

管理費・修繕費などの経費計上

一棟アパートの運営にかかる費用の多くは、不動産所得の計算上「必要経費」として計上できます。

国税庁「やさしい必要経費の知識」では、必要経費とは「収入を得るために直接要した費用」および「業務上の費用」と定義されており、主に以下のような項目が対象となります。

- 管理委託料(管理会社への委託費用)

- ローンの利息部分(元金返済分は対象外)

- 固定資産税・都市計画税

- 火災保険料・地震保険料

- 修繕費(原状回復を目的とした工事費用)

- 税理士への報酬

ここで注意が必要となるのが、修繕費と「資本的支出」の区別です。

原状回復を目的とした修繕費はその年に全額経費計上できますが、建物の価値や耐用年数を高める工事(例:設備のグレードアップなど)は「資本的支出」として扱われ、複数年にわたって減価償却する必要があります。

判断に迷う場合は、税務署や税理士に確認することをおすすめします。

あわせて読みたい

一棟アパートの節税戦略|個人・法人で使える方法を手取り収益から比較

青色申告特別控除

青色申告とは、一定の帳簿書類を備えて正規の記帳を行うことを条件に、さまざまな税制上の優遇を受けられる申告方法です。

その中でも代表的なメリットが「青色申告特別控除」で、最大65万円を所得から差し引くことができます。

この65万円控除を受けるためには、以下の要件をすべて満たす必要があります。

- 不動産所得が「事業的規模」であること

- 複式簿記(収支を借方・貸方に分けて記録する方法)で記帳していること

- 貸借対照表と損益計算書を確定申告書に添付して期限内に提出すること

- e-Tax(電子申告)で申告するか、優良な電子帳簿を保存していること

ここで重要となるのが「事業的規模」という要件です。

不動産賃貸業が税務上の事業とみなされるかどうかの目安として、実務上広く使われているのが「5棟10室基準」です。

これは、独立した室数がおおむね10室以上(アパート等の場合)、または独立家屋がおおむね5棟以上であれば、原則事業的規模として扱われるという基準です。

仮に一棟10室以上のアパートであれば、この基準を1棟で満たせる可能性があります。

ただし5棟10室はあくまで形式的な目安であり、実態によって判断が異なる場合もあるため、詳細は税務署や税理士に確認することが重要です。

また令和9年分以降の青色申告特別控除については、その控除額区分を見直す方針であることが令和8年度税制改正大綱(2025年12月公表)で示されています。

そのため最新の要件については国税庁ウェブサイトを確認するようにしましょう。

青色事業専従者給与

事業的規模の要件を満たしている場合、生計を同じくする家族(配偶者・子など)に支払った給与を経費として計上できる制度があり、これを「青色事業専従者給与」といいます。

たとえば配偶者がアパートの管理業務(入居者対応・書類整理など)を実際に担っている場合、その対価として支払った給与を不動産所得の必要経費に算入できます。

オーナー1人に集中していた所得を家族間で分散することにより、世帯全体の税負担を抑える効果が期待できるでしょう。

ただし、この制度を適用するには「青色事業専従者給与に関する届出書」を事前に税務署へ提出する必要があります。

また青色事業専従者として給与を受け取った家族は、配偶者控除や扶養控除の対象から外れる点にも注意が必要です。

控除額との比較を慎重に行ったうえで活用を検討することをおすすめします。

法人(資産管理法人)でできる節税手法4選

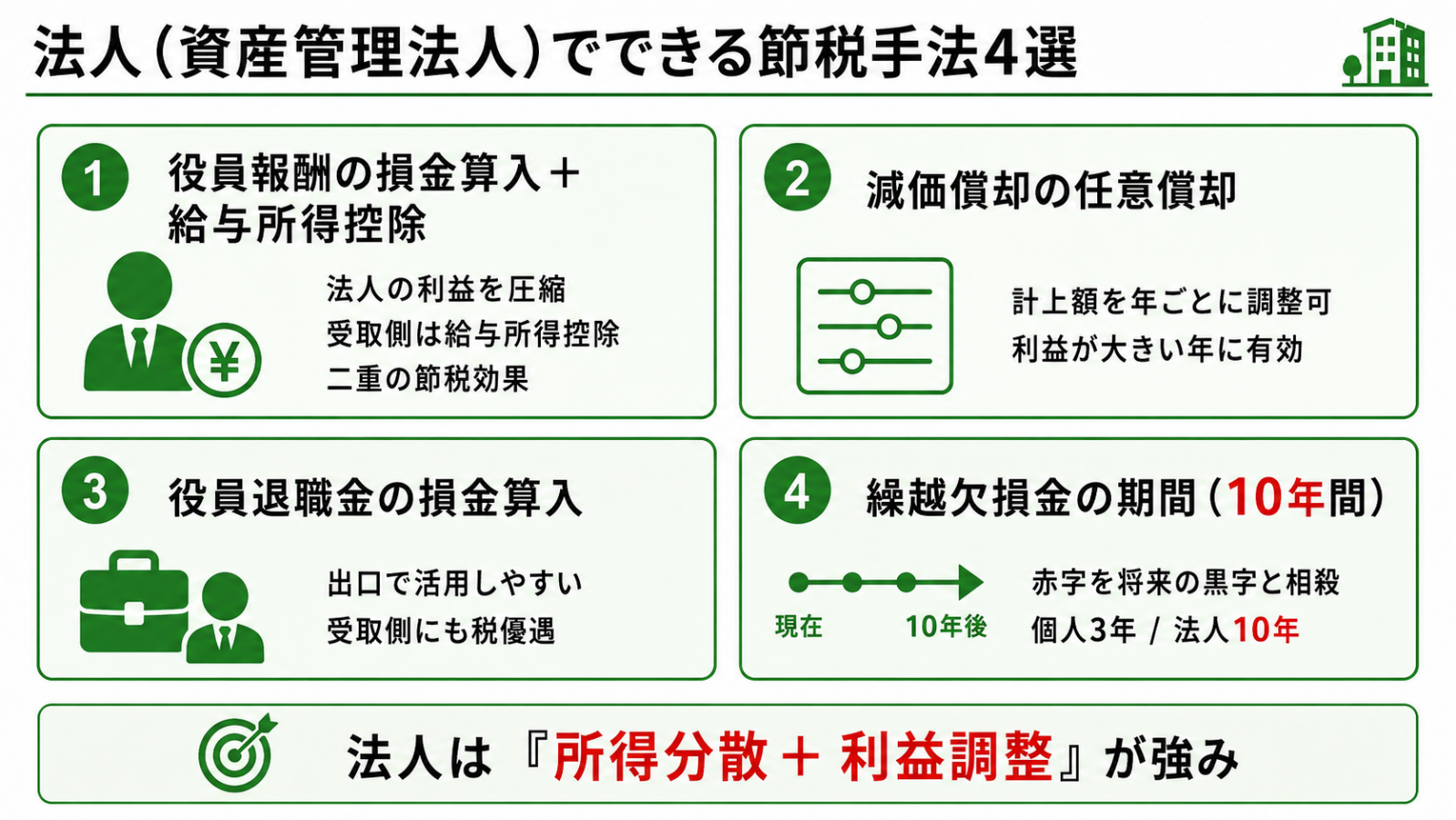

一棟アパートを法人名義で保有する場合、個人では使えない節税手法を活用できるようになります。

ここでいう「法人」とは、不動産の管理・運用を目的として設立する資産管理法人(資産管理会社)を指します。

個人と比べて設立や維持にコストがかかるものの、所得水準や投資規模によっては大きな節税効果を期待できるでしょう。

役員報酬の損金算入+給与所得控除

法人が代表者(オーナー)に役員報酬を支払う場合、その報酬は法人の「損金(経費)」として計上できます。

法人の利益を役員報酬として分配することで、法人側の課税所得を圧縮しながら、受け取る側では給与所得控除を活用できるという二重の効果が生まれるのです。

給与所得控除とは給与収入から一定額を差し引ける制度で、給与収入が850万円を超える場合には最大195万円の控除を受けることが可能です。(令和7年分以降)

個人事業主として不動産所得を得る場合にはこの控除が適用されないため、所得が一定以上ある場合は役員報酬を受け取れる法人化を検討してみるのもひとつでしょう。

減価償却の任意償却

個人の場合、減価償却費は毎年決まった額を必ず計上する「強制償却」が原則です。

一方、法人の場合は法定の限度額の範囲内で計上額を自由に選択できる「任意償却」が認められています。

これにより、利益が大きく出た年には減価償却費を多く計上して課税所得を圧縮し、赤字が見込まれる年には計上額を抑えるといった調整が可能になります。

複数棟を保有して規模が拡大するほど、この柔軟性が税務戦略上の大きな武器になるでしょう。

役員退職金の損金算入

法人では、代表者が退任する際に支払う退職金を損金(経費)として全額算入することが可能です。

個人事業主には退職金という概念がないため、これは法人固有のメリットといえるでしょう。

また退職所得のうち課税対象となるのは2分の1までの範囲であり、かつ「退職所得控除」が適用されるなど、退職金を受け取る側にとっても税務上の優遇があります。

長期にわたって物件を保有し、売却・引退のタイミングで退職金を受け取ることで、出口時の税負担を平準化する効果が期待できるでしょう。

ただし、退職金として損金算入できる金額には「不相当に高額でないこと」という要件があるため、金額の設定には税理士への相談が不可欠です。

繰越欠損金の期間(10年間)

事業で生じた赤字を翌年以降の黒字と相殺できる「繰越欠損金」という制度があります。

個人の場合は繰越期間が3年間に限られますが、法人税法第57条に基づき、法人は最長10年間にわたって繰り越すことが可能です。

一棟アパートの取得初年度は、諸費用や減価償却費が重なって帳簿上の赤字が大きくなりやすい傾向にあります。

この赤字を10年間にわたって将来の黒字と相殺できる点は、長期保有を前提とした投資計画において大きな意味を持つといえるでしょう。

複数棟への拡大を視野に入れている場合は特に、繰越期間の長さが収益計画の安定につながります。

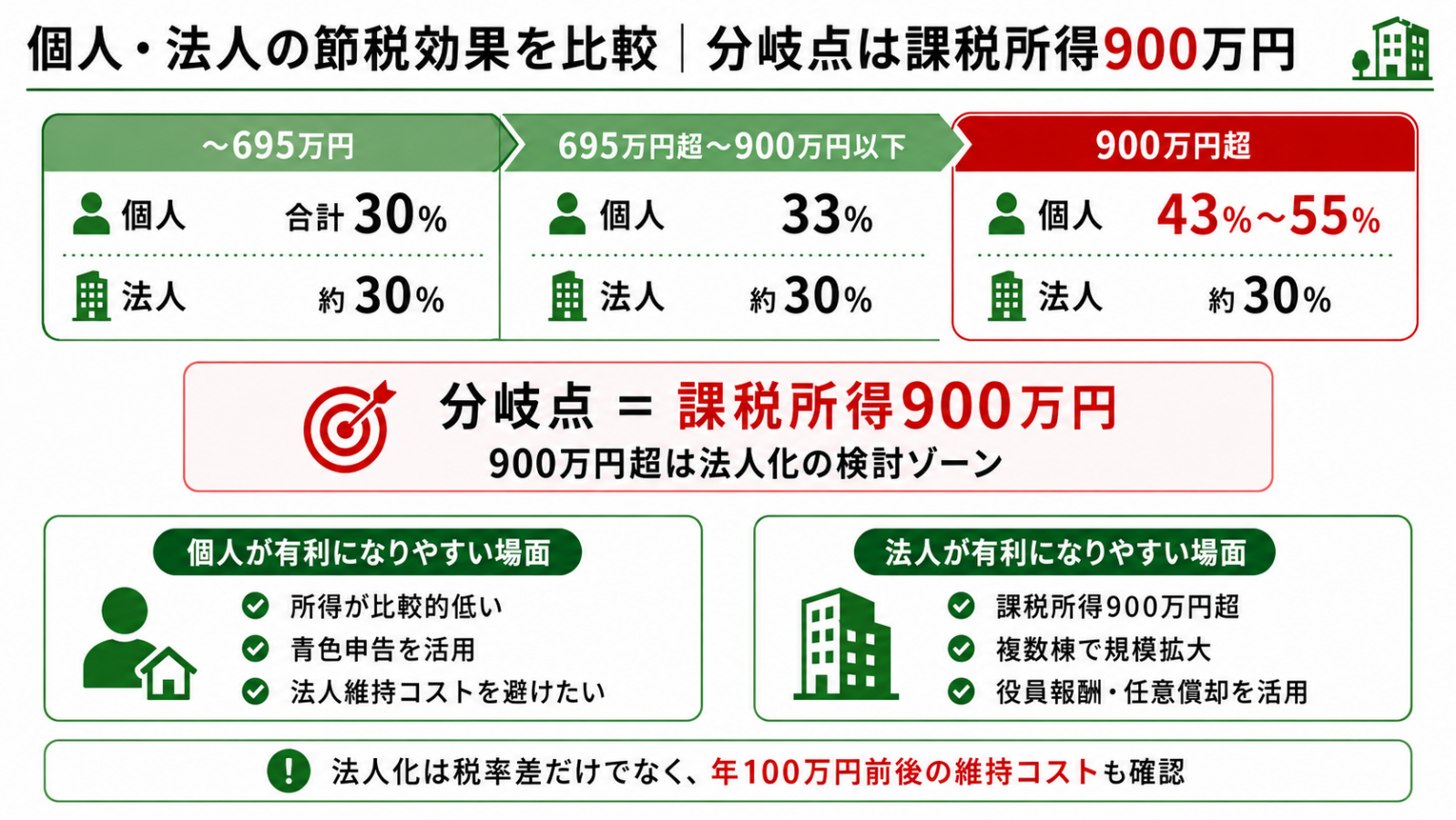

個人・法人の節税効果を比較|分岐点は課税所得900万円

ここまで個人・法人それぞれの節税手法を見てきました。

では実際に、どちらの形態が税負担の面で有利なのでしょうか。

最も重要な判断軸となるのが、課税所得の水準です。

税率の構造的な違い

個人の不動産所得には、所得税(累進課税)と住民税(原則10%)が課税されます。

国税庁の税率表をもとに住民税を加えた合計税率を整理すると、以下のとおりです。

| 課税所得 | 所得税率 | 住民税率 | 合計税率 |

| 195万円以下 | 5% | 10% | 15% |

| 195万円超〜330万円以下 | 10% | 10% | 20% |

| 330万円超〜695万円以下 | 20% | 10% | 30% |

| 695万円超〜900万円以下 | 23% | 10% | 33% |

| 900万円超〜1,800万円以下 | 33% | 10% | 43% |

| 1,800万円超〜4,000万円以下 | 40% | 10% | 50% |

| 4,000万円超 | 45% | 10% | 55% |

※出典:国税庁「所得税の税率」一方、法人税・地方法人税・法人住民税・法人事業税を合わせた実効税率は約30%で、所得が増えても大きく変動しません。

資本金1億円以下の中小法人の場合、年800万円以下の所得には15%の軽減税率(令和9年3月31日までの適用)が、800万円超の部分には23.2%が適用されます。

なお、2026年度以降は防衛特別法人税の導入により実効税率が約30.6%となる見込みです。

この税率構造を踏まえると、課税所得が900万円を超えるラインで個人の合計税率(43%)が法人の実効税率(約30%)を大きく上回ることがわかります。

この水準が、法人化による節税メリットを検討する際のひとつの目安になるといえるでしょう。

法人の維持コストとのバランス

一方で、法人化したからといって自動的に節税になるわけではありません。

法人の場合は設立・維持にかかるコストが発生するため、節税効果がそのコストを上回るかどうかを慎重に見極める必要があります。

主な維持コストを整理すると、以下のとおりです。

- 法人住民税の均等割:東京都23区内・資本金1,000万円以下・従業員50人以下の場合は年額7万円が最低ライン(東京都主税局)※所得の有無にかかわらず毎年発生

- 社会保険料(会社負担分):月額報酬30万円の場合、会社負担分は年間約54万円※役員1人でも加入義務あり

- 税理士費用:顧問料・決算申告料を合わせると年間40〜80万円程度

これらを合計すると、法人化後は年間100万円前後の追加コストが発生すると見込む必要があります。

節税効果がこの水準を上回るかどうかが、法人化を判断するうえでの現実的な基準となるでしょう。

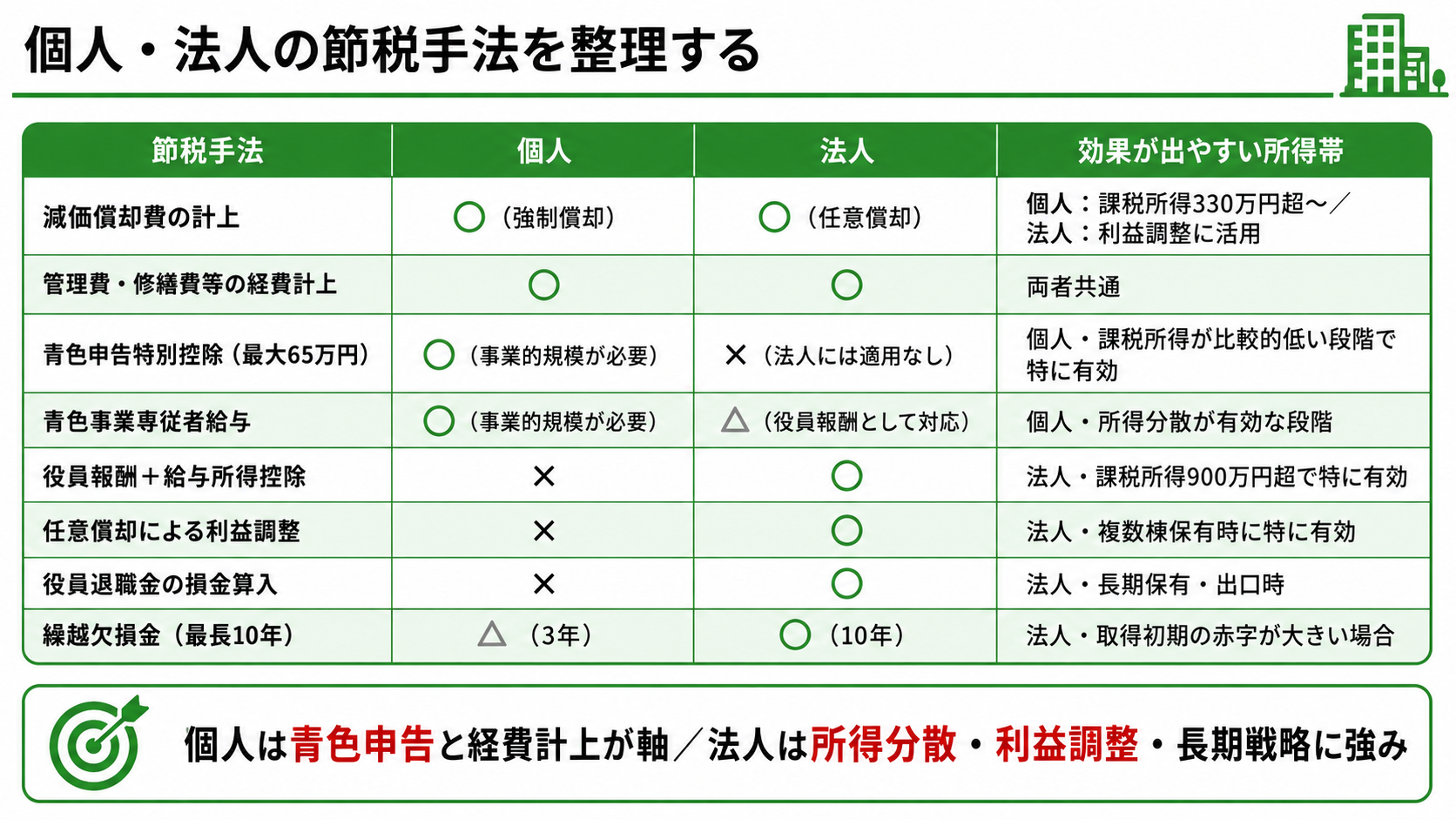

個人・法人の節税手法を整理する

ここまでの内容を踏まえ、個人と法人それぞれで有効な節税手法と、効果が出やすい所得帯を整理します。

この表からわかるように、課税所得が比較的低い段階では個人の青色申告特別控除や経費計上が有効に働きます。

一方、課税所得が900万円を超える水準になると、法人の税率優位性と役員報酬・任意償却といった手法が組み合わさり、節税効果が大きくなりやすいといえるでしょう。

どちらの形態が適しているかは所得水準だけでなく、投資規模や将来計画によっても変わるため、税理士など専門家への相談を活用しながら判断することが重要です。

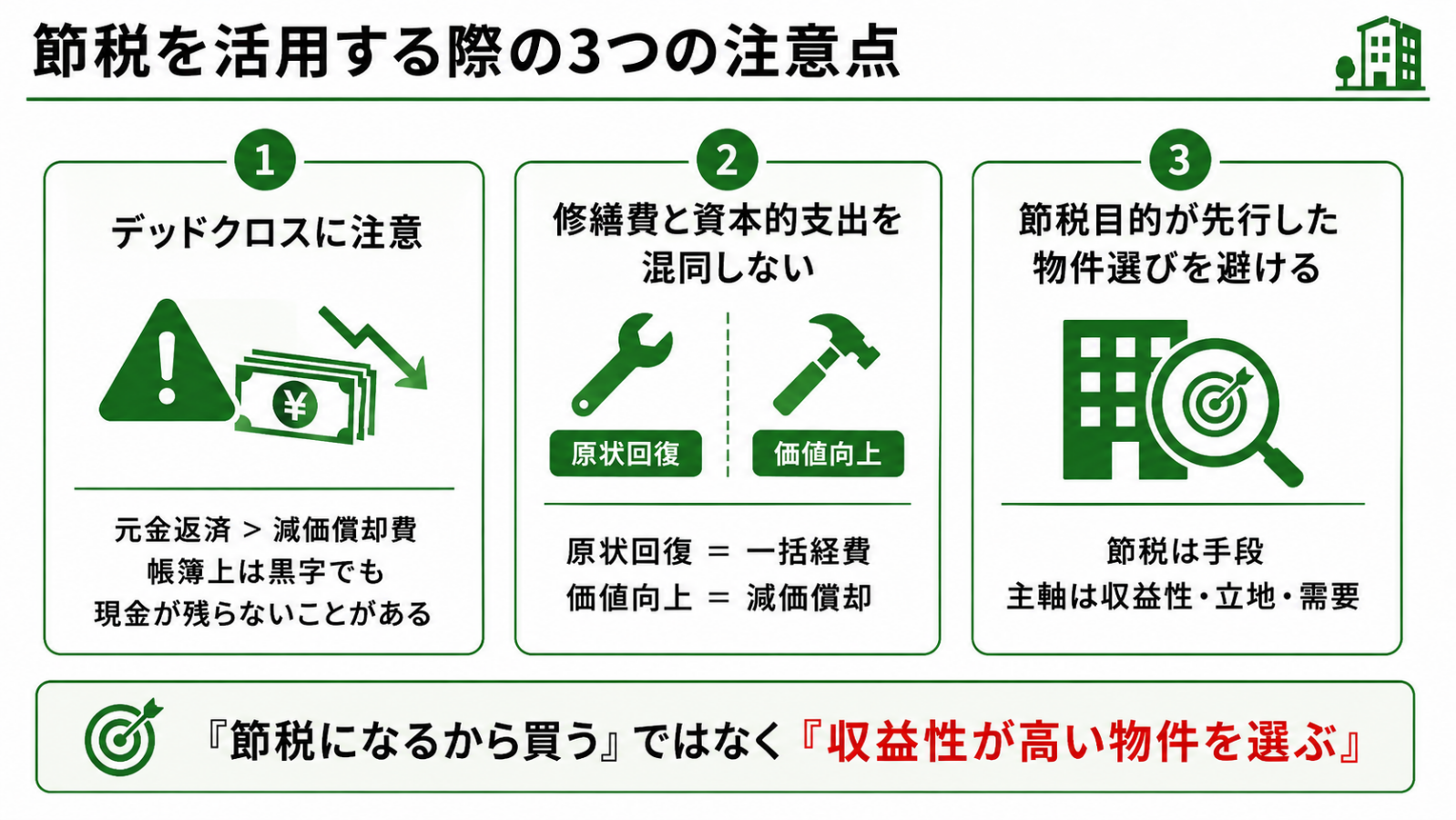

節税を活用する際の3つの注意点

節税手法の活用にあたっては見落としやすいリスクも存在します。

以下の3点は、一棟アパート投資において特に注意が必要なポイントです。

デッドクロスに注意する

減価償却を活用した節税で見落としやすいのが「デッドクロス」のリスクです。

デッドクロスとは、ローンの元金返済額が減価償却費を上回る状態を指します。

減価償却費は帳簿上の経費として計上できますが、実際には現金の支出を伴いません。

一方、ローンの元金返済は実際に現金が出ていきますが、経費としては計上できません。

この「帳簿上の経費」と「実際の現金支出」のズレが拡大していくと、帳簿上は利益が出ているのに手元の現金が不足し、税負担だけが増していくという状況に陥ります。

耐用年数が短い木造アパートは減価償却期間が短いため、保有期間が長くなるほどデッドクロスが発生しやすくなる傾向があります。

購入前の収支シミュレーションに減価償却費の推移を組み込み、デッドクロスが発生する時期と規模をあらかじめ把握しておくことが大切です。

修繕費と資本的支出を混同しない

経費計上の場面で特に注意が必要となるのが、修繕費と「資本的支出」の区別です。

原状回復を目的とした修繕費はその年に全額経費計上できますが、建物の価値や耐用年数を高める工事は資本的支出として扱われ、複数年にわたって減価償却する必要があります。

たとえば、破損した外壁を元の状態に戻す工事は修繕費として一括計上することが可能です。

一方、外壁を従来より高性能な素材に張り替えるといった工事は、建物の価値を高めるものとして資本的支出に該当する可能性があります。

この区別を誤ると、税務調査で経費計上を否認されるリスクが生じます。

判断に迷う工事が発生した際は、必ず税理士や税務署に確認したうえで処理するようにしましょう。

節税目的が先行した物件選びを避ける

節税効果への期待が先行するあまり、収益性の低い物件を取得してしまうケースがあります。

減価償却による節税効果はあくまでも「課税所得の一時的な圧縮」であり、物件そのものの収益力を補うものではありません。

たとえば、減価償却費が大きく計上できても家賃収入が少なければ、手元に残るキャッシュフローは改善しません。

節税で所得税を抑えたとしても、空室が続けばローン返済の原資が不足し、長期的な運営が困難になります。

節税はあくまでも適正な税負担を実現するための手段であり、投資判断の主軸は物件の収益性・立地・長期的な需要にあります。

「節税になるから買う」ではなく、「収益性が高い物件を、節税も活用しながら運用する」という順序で考えることが、安定した資産形成につながるでしょう。

一棟アパートの節税に関するよくある質問

Q1.新築アパートでも減価償却は使えますか?

使えます。

減価償却は新築・中古を問わず、建物部分を取得した場合に適用できる制度です。

新築の場合は法定耐用年数をそのまま使用するため、木造であれば22年間にわたって毎年一定額を経費計上できます。

一方、中古物件の場合は「簡便法」という方法で残存耐用年数を計算します。

法定耐用年数をすでに経過した物件であれば「法定耐用年数×20%」、経過途中の物件であれば「(法定耐用年数-経過年数)+経過年数×20%」で算出した年数が適用されます。

中古物件は残存耐用年数が短くなるほど年間の償却額が大きくなるため、節税効果が高まる反面、償却期間が短く終わる点も合わせて理解しておく必要があります。

Q2.5棟10室の基準を満たさないと青色申告特別控除(65万円)は受けられませんか?

5棟10室はあくまで実務上の目安であり、これを下回る規模でも事業的規模と認められる可能性はあります。

ただし、5棟10室に満たない場合は事業的規模であることを自ら立証する必要が生じるケースもあり、判断が難しくなります。

確実に65万円控除を受けたい場合は、5棟10室の基準を満たす規模での運営を目指すか、税務署や税理士に事前に確認することをおすすめします。

なお、事業的規模に満たない場合でも、青色申告承認を受けていれば10万円の青色申告特別控除を適用できます。

Q3.個人で始めて後から法人に切り替えることはできますか?

手続き上は可能ですが、相応のコストと手間が発生する点に注意が必要です。

個人名義の物件を法人へ移転する場合、通常の売買と同様に登記手続きが必要となり、法人側では不動産取得税、個人側では譲渡所得税が発生する可能性があります。

こうした二重のコストを避けるためには、新たに物件を取得するタイミングに合わせて法人化することが現実的な進め方です。

「課税所得が増えてきたら切り替えればよい」と考えていると、切り替え時に想定外のコストが発生することもあるため、投資を始める段階から個人・法人どちらで進めるかを意識しておくことが重要といえるでしょう。

あわせて読みたい

【一棟アパート投資】個人と法人どちらで始めるべき?節税・融資の違いと法人化のタイミング

あわせて読みたい

資産管理法人は本当に必要か?不動産投資家が法人化すべきタイミングと判断基準

まとめ

- 個人で活用できる主な節税手法として、減価償却費の計上・各種経費の算入・青色申告特別控除(最大65万円)・青色事業専従者給与があり、事業的規模(おおむね10室以上)を満たすことで適用できる手法が広がる

- 法人では役員報酬による給与所得控除の活用・任意償却・役員退職金の損金算入・繰越欠損金10年間といった手法が使えるようになる

- 節税効果を最大化するうえでは、デッドクロスのリスク把握・修繕費と資本的支出の正確な区別・収益性を優先した物件選びという3点を押さえておくことが不可欠

個人・法人のどちらが有利かは所得水準や投資規模、将来の拡大計画によって異なるため、自身の状況を踏まえた総合的な判断が求められます。

節税手法を正しく組み合わせることが、一棟アパート投資における長期的な手取り収益の改善につながるでしょう。

TSONでは、会員の方を対象に無料相談を受け付けています。

節税戦略や物件選定・融資計画など、一棟アパート投資に関するご相談はぜひ会員登録のうえお気軽にお問い合わせください。