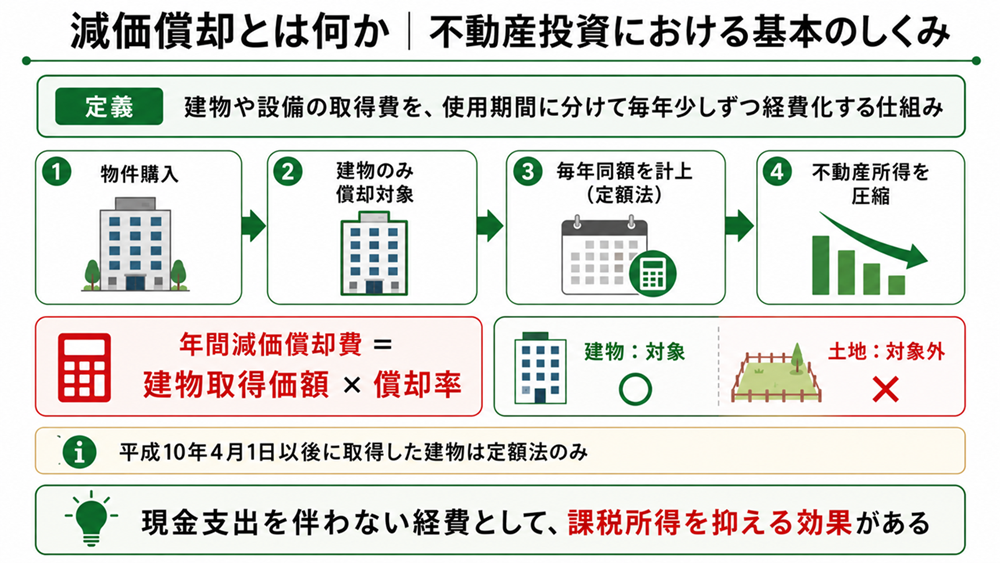

減価償却とは何か|不動産投資における基本のしくみ

国税庁は、建物などの減価償却資産を「時の経過等によってその価値が減っていく」資産として定義し、取得に要した金額はその資産の使用可能期間にわたって分割して必要経費とすべきものとしています。

土地は償却の対象にならない

減価償却の対象となるのは、建物など「時の経過とともに価値が減少する資産」に限られます。

つまり、一棟アパートを購入した場合でも、償却できるのは建物部分の取得価額のみ であり、土地部分は経費計上できないということです。

建物は「定額法」で償却する

減価償却費の計算方法には定額法と定率法がありますが、現在(平成10年4月1日以後に取得した建物)は定額法のみが認められています。

計算式は「建物の取得価額 × 償却率 」で、償却率は法定耐用年数によって決まります。

参考: 国税庁「No.2100 減価償却のあらまし 」

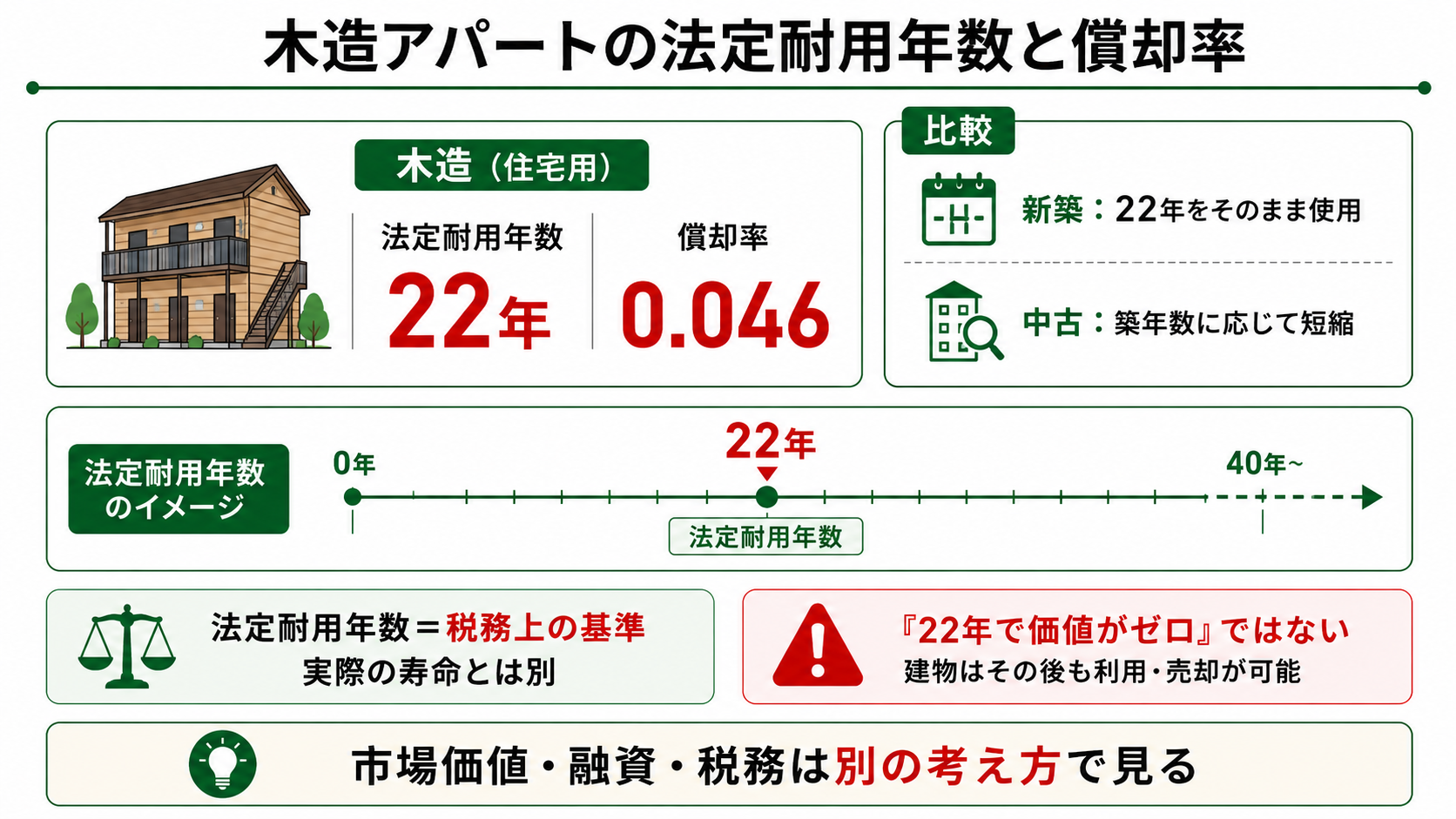

木造アパートの法定耐用年数と償却率

減価償却の計算において、償却期間の基準となるのが「法定耐用年数」です。22年 、償却率0.046 とされています。

なお、法定耐用年数はあくまで税務上の計算基準であり、建物の実際の寿命(物理的耐用年数)とイコールではありません。

「22年で価値がゼロになる」は誤解

法定耐用年数が22年だからといって、「22年後に建物の価値がゼロになる」という意味ではありません。

新築と中古では計算のスタートラインが異なる

新築の木造アパートを取得した場合は、法定耐用年数22年をそのまま償却期間として使用します。

参考: 国税庁「主な減価償却資産の耐用年数表(建物/建物附属設備) 」

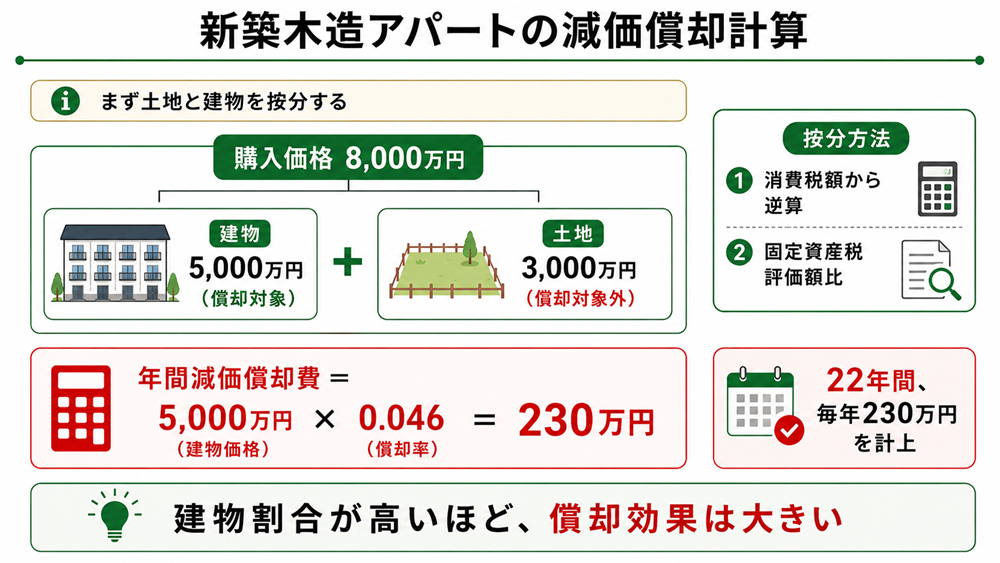

新築木造アパートの減価償却計算

新築の木造アパートを取得した場合には、法定耐用年数22年・償却率0.046をそのまま用いて減価償却費を計算します。購入価格を土地と建物に分ける作業(按分)が必要 です。

土地・建物の按分方法

按分の方法としては、主に以下の2つが用いられます。

ふたつ目は、固定資産税評価額の比率を用いて按分する方法です。

いずれも購入時の契約書や固定資産税の納税通知書を確認したうえで計算する必要があるため、誤って書類を処分してしまうといったことがないよう注意しましょう。

減価償却費の計算例

ここでは一例として、以下の前提条件で減価償却費の計算を行ってみましょう。

物件購入価格:8,000万円

うち建物価額:5,000万円(土地価額:3,000万円)

構造:木造・新築

法定耐用年数:22年

償却率:0.046

この場合の年間減価償却費は「5,000万円 × 0.046 = 230万円 」となります。

建物割合が高いほど償却効果は大きくなる

上記の計算からわかるように、減価償却費の大きさは建物の取得価額に比例する 仕組みです。

参考:国税庁「主な減価償却資産の耐用年数表(建物/建物附属設備) 」

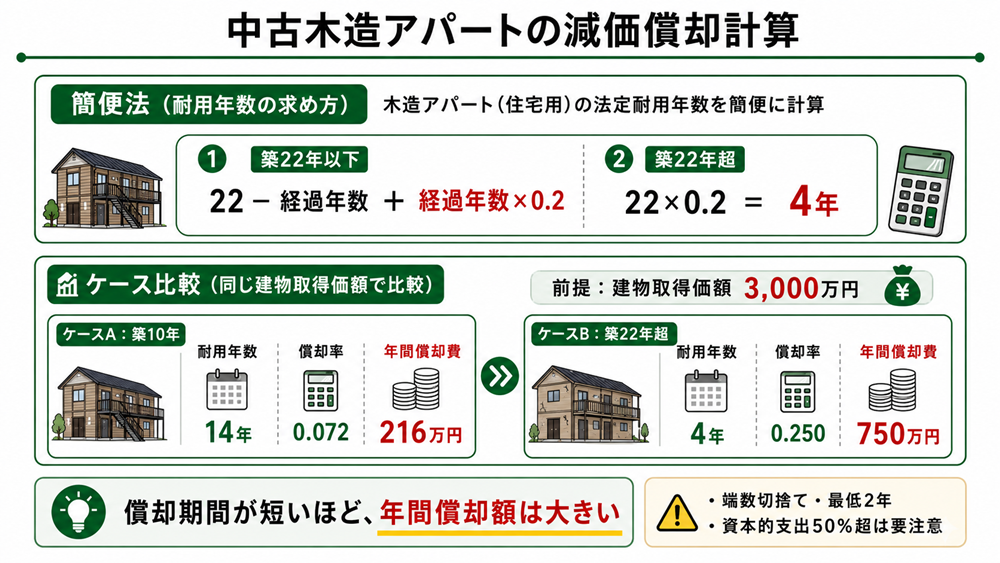

中古木造アパートの減価償却計算

中古の木造アパートを取得した場合は、新築のように法定耐用年数22年をそのまま使うことができません。築年数が進んでいるほど償却期間が短くなり、年間の償却額が大きくなる というのが特徴です。

簡便法の計算式

簡便法による耐用年数の算定式は、法定耐用年数を経過しているかどうかで異なります。

法定耐用年数(22年)を超えていない中古物件の場合: 法定耐用年数 − 経過年数 + 経過年数 × 0.2

法定耐用年数(22年)をすでに超えている中古物件の場合: 法定耐用年数 × 0.2

なお、計算結果に1年未満の端数が生じた場合は切り捨てとなり、また算出された年数が2年未満となった場合は最低2年として扱われます。

減価償却費の計算例

ここでは一例として、以下の前提条件で減価償却費の計算を行ってみましょう。

構造:木造・中古

建物取得価額:3,000万円

法定耐用年数:22年

比較ケース①:築10年

比較ケース②:築22年超

簡便法による耐用年数と年間償却費は以下のとおりです。

築10年の場合 耐用年数:22 − 10 + 10 × 0.2 = 14年 (償却率:0.072)約216万円 築22年超の場合 耐用年数:22 × 0.2 = 4年 (償却率:0.250)約750万円

このように、償却期間が短いほど年間の計上額が大きくなる ことが分かります。

簡便法を使う際の注意点

簡便法はあくまでも「使用可能期間の見積もりが困難な場合」に認められる方法です。

参考: 国税庁「No.2108 中古資産を非業務用から業務用に転用した場合の減価償却 」 /国税庁「No.5404 中古資産の耐用年数 」

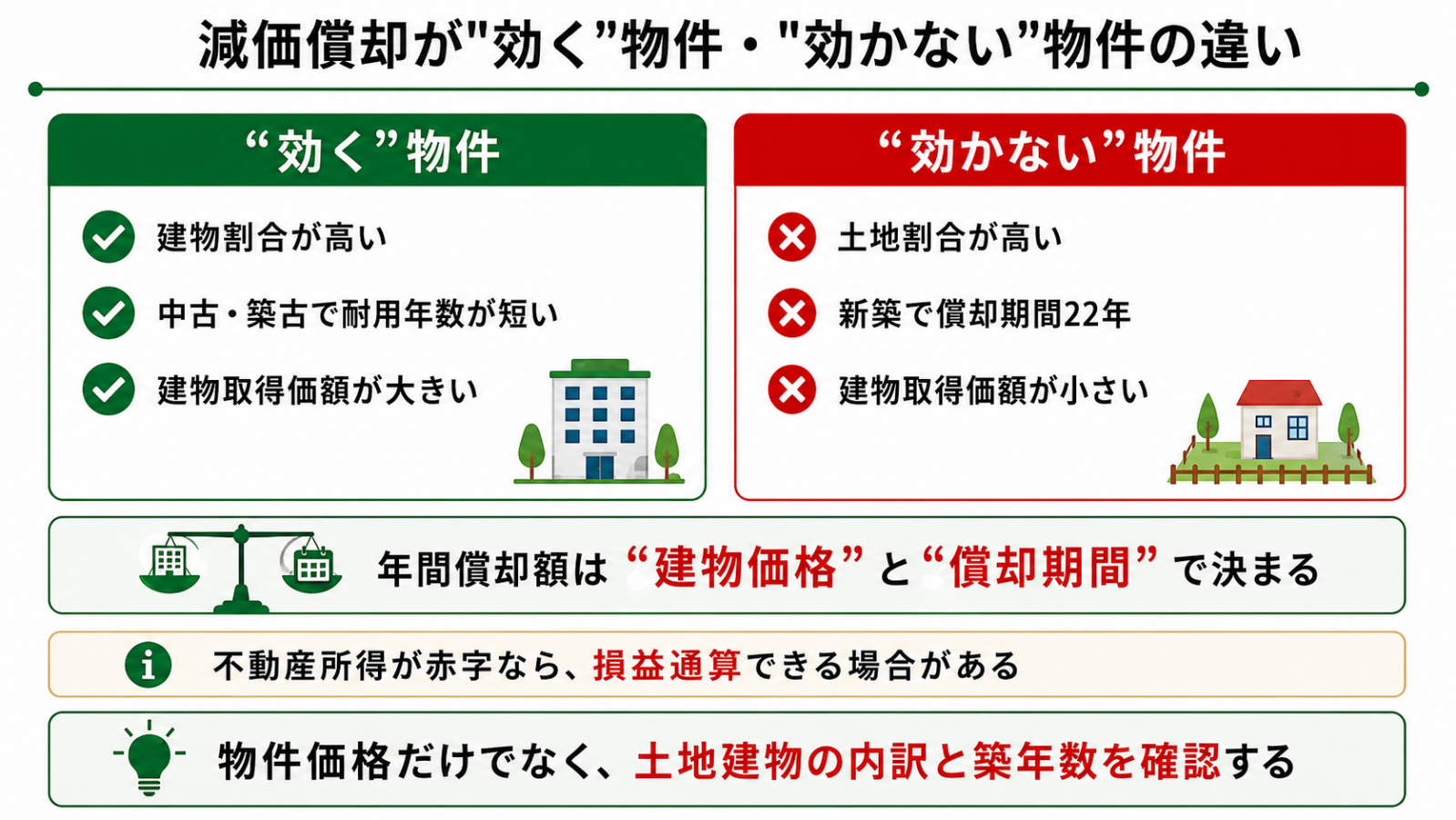

減価償却が”効く”物件・”効かない”物件の違い

ここまでの計算からわかるように、減価償却の効果は物件によって大きく異なります。建物割合の高さ・耐用年数の短さ・建物取得価額の大きさ です。 これらの条件が重なるほど年間の償却額が大きくなり、課税所得の圧縮効果を見込みやすくなります。

減価償却が”効きやすい”物件の条件

建物割合が高い物件 購入価格に占める建物の比率が高いほど、償却できる金額のベースが大きくなります。

耐用年数が短い中古・築古物件 前章で解説したとおり、築22年超の木造アパートは簡便法によって耐用年数が最短4年となるため、年間の償却額が大きくなります。

減価償却が”効きにくい”物件の条件

土地割合が高い物件 土地割合が高い物件は、建物部分の取得価額が相対的に小さくなるため、年間の償却額が限られます。

新築で耐用年数が長い物件 新築の場合は法定耐用年数の22年間にわたって少しずつ償却していく形になるため、1年あたりの計上額は中古・築古と比べて小さくなります。

建物取得価額そのものが低い物件 いくら耐用年数が短くても、計上できる金額のベースが小さければ、絶対額としての償却効果は限定的です。

給与所得との損益通算について

減価償却費の計上によって不動産所得が赤字になった場合、その赤字を給与所得などと合算することで課税所得を減らせる「損益通算」という仕組みがあります。土地取得に係る借入金の利子に相当する部分は損益通算の対象外となる場合がある ため、詳細は税理士などにご確認ください。

参考: ・国税庁「No.2250 損益通算 」

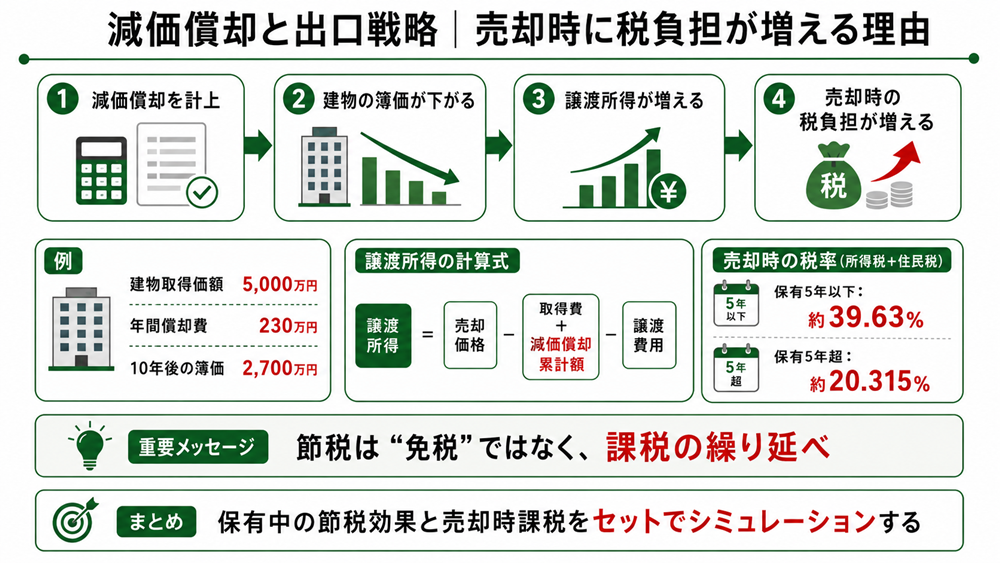

減価償却と出口戦略|売却時に税負担が増える理由

減価償却は保有中の税負担を軽減できる一方で、売却時における課税との関係を理解しておかないと、想定外の税負担につながりかねない 点に注意が必要です。

償却が進むほど「建物の簿価」が下がる

減価償却費を毎年計上していくと、帳簿上の建物の価値(簿価)は年々下がっていくことになります。2,700万円 」となる計算です。

売却時の譲渡所得の計算

建物を売却した際の譲渡所得は以下の計算式で求められます。

譲渡所得 = 売却価格 −(取得費 − 減価償却累計額)− 譲渡費用

つまり、減価償却を多く計上するほど取得費が下がり、売却時の譲渡所得が大きくなるという仕組みです。

保有期間によって税率が変わる

譲渡所得に対する税率は、物件の保有期間によって異なります。5年以下の場合は「短期譲渡所得」として約39.63% 、5年超の場合は「長期譲渡所得」として約20.315% の税率が適用されます。保有期間5年超を意識した出口設定が重要 といえるでしょう。

「節税効果」と「売却時課税」をセットで考える

減価償却による節税は、あくまで課税のタイミングを将来に繰り延べるだけという側面があります。

参考: 国税庁「No.3252 取得費となるもの 」/国税庁「No.3261 建物の取得費の計算 」/国税庁「No.3208 長期譲渡所得の税額の計算 」

あわせて読みたい

一棟アパートの節税戦略|個人・法人で使える方法を手取り収益から比較

あわせて読みたい

一棟アパートの出口戦略|10年後の売却価値を左右する査定方法と買い手が重視するポイント

木造アパートの減価償却に関するよくある質問

Q1. 減価償却期間が終わったあとも物件を持ち続けられますか?

A. 持ち続けることは可能です。

ただし、償却期間が終了すると減価償却費を経費として計上できなくなるため、保有中の節税効果はなくなる 点を理解しておく必要があります。

Q2. 中古アパートで耐用年数が4年と算出された場合、本当に4年で償却できますか?

A. 簡便法により算出された耐用年数が4年であれば、原則として4年間で償却することになります。

Q3. 土地と建物の按分比率はどう決めればいいですか?

A. 一般的には、売買契約書に記載された消費税額から逆算する方法、または固定資産税評価額の比率を用いる方法で算出します。恣意的な按分は税務上のリスクになりうる 点に注意が必要です。

あわせて読みたい

【一棟アパート投資】個人と法人どちらで始めるべき?節税・融資の違いと法人化のタイミング

まとめ

木造アパート(住宅用)は法定耐用年数22年・償却率0.046で、建物取得価額に償却率を掛けた金額を毎年経費として計上できる

中古・築古物件は簡便法により耐用年数が短縮されるため年間の償却額が大きくなりやすい

減価償却を多く計上するほど売却時の譲渡所得が大きくなるため、保有中の節税効果と売却時の課税増加をセットでシミュレーションすることが重要

減価償却は正しく活用すれば保有中の税負担を軽減できる制度ですが、出口戦略との兼ね合いを見落とすと想定外の課税につながる可能性があります。

TSONでは、会員の方を対象に専門スタッフへの無料相談を受け付けています。