固定資産税とは|一棟アパートにかかる税金の基本

固定資産税の概要と税率

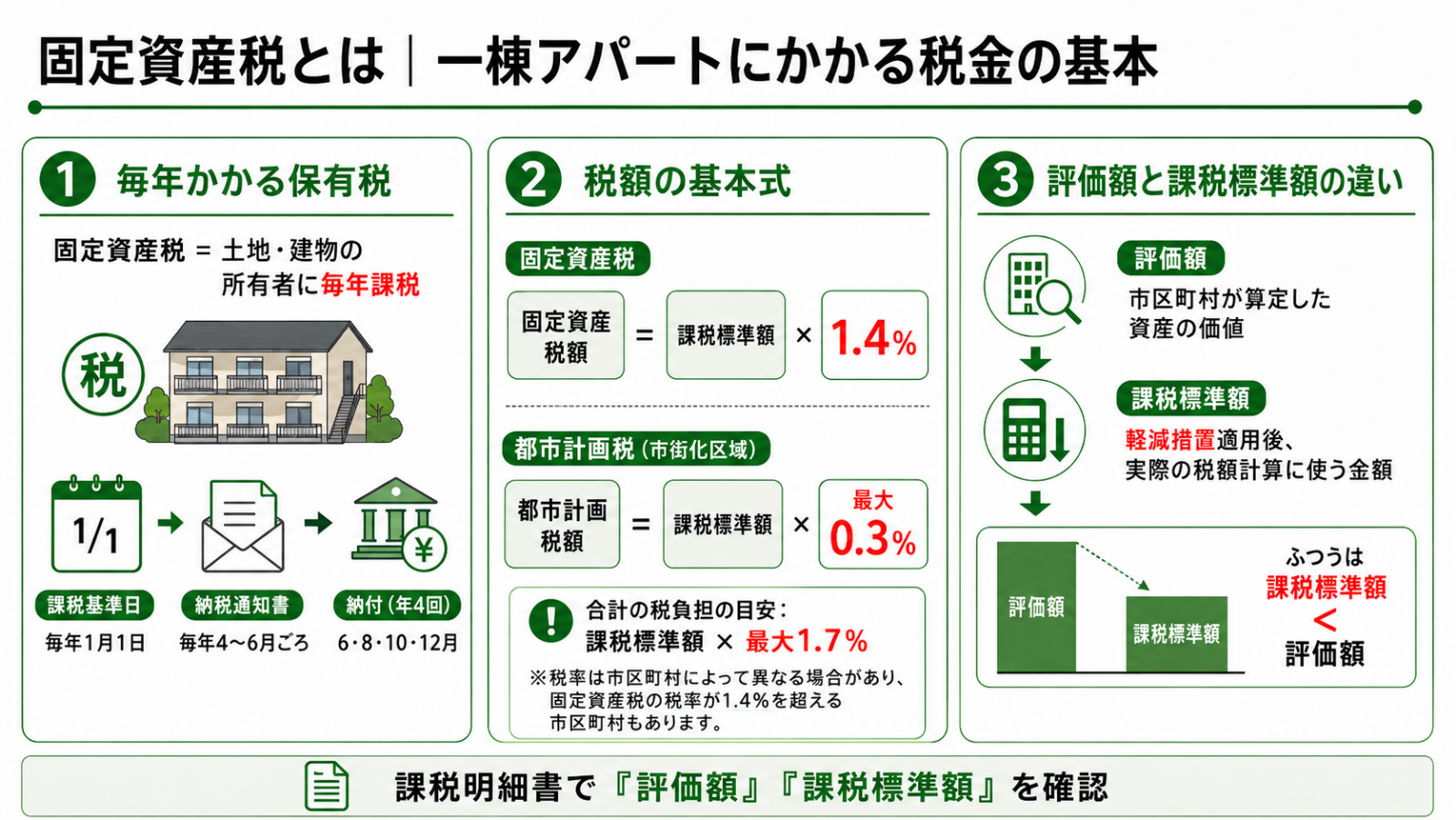

固定資産税とは、土地や建物などの固定資産を所有している人に対して毎年課される税金です。

課税の基準となる日は毎年1月1日で、その時点での所有者に納税義務が生じる仕組みです。

税額の計算には、市区町村が固定資産評価基準(総務大臣が定める基準)に基づいて算定する「固定資産税評価額」が用いられます。

税率は原則として評価額の1.4%で、これを「標準税率」といいます。

また固定資産税とあわせて課されるのが都市計画税です。

都市計画税は、市街化区域内に土地や建物を所有している場合に課される税金で、税率は最高0.3%と定められています。

「評価額」と「課税標準額」の違い

固定資産税を理解するうえで押さえておきたいのが、「評価額」と「課税標準額」の違いです。

評価額とは、市区町村が算定した土地・建物の価値を示す金額です。

一方、課税標準額は評価額に一定の軽減措置を適用したあとの金額で、実際の税額計算にはこちらが使われます。

住宅用地や新築住宅には法律上の軽減措置があるため、課税標準額は評価額より低くなるケースがほとんどです。

毎年4〜6月ごろに市区町村から送付される「固定資産税課税明細書」には、評価額と課税標準額の両方が記載されています。

自分の物件にどの程度の税額が課されているか確認したい場合は、この書類を参照すると良いでしょう。

固定資産税評価額の決まり方

土地の評価額

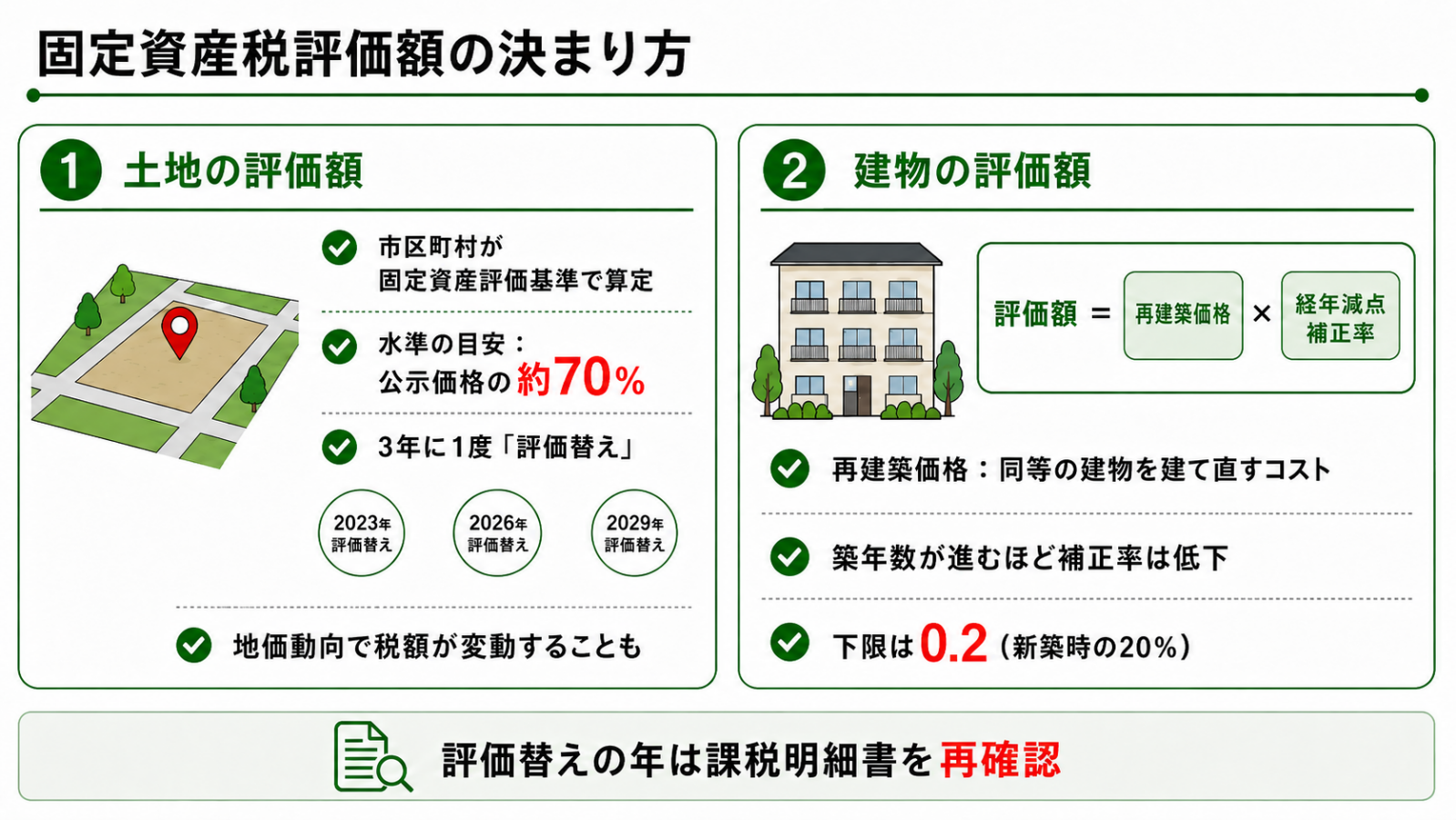

土地の固定資産税評価額は、固定資産評価基準に基づいて市区町村が算定します。

評価額の水準は公示価格のおおむね70%程度とされていますが、これはあくまで目安であり、実際の評価額は立地や地目(土地の用途区分)によって異なります。

また評価額は3年に1度、「評価替え」と呼ばれる見直しが行われる点もポイントです。

直近では2024年度(令和6年度)に評価替えが実施されており、地価の動向によっては税額が変動する可能性があります。

そのため評価替えの年には、課税明細書の内容をあらためて確認しておくことが大切です。

なお、評価額の内容に疑問がある場合は、市区町村の窓口で固定資産課税台帳を閲覧することができます。

自分の物件がどのような根拠で評価されているかを確認したいときは、この制度を活用すると良いでしょう。

建物の評価額

建物の固定資産税評価額は、「再建築価格方式」によって算定された費用に「経年減点補正率」を乗じることで決まります。

再建築価格方式とは、評価対象の建物と同等のものを新たに建て直した場合にかかるコストをもとに評価額を求める方法です。

この再建築費用の算定には、総務大臣が定める固定資産評価基準に基づいた評点数が用いられます。

また経年減点補正率とは、建物の築年数に応じて評価額を減じるための係数で、年数が経過するほど小さくなります。

なお、経年減点補正率には下限値として0.2が設定されており、どれだけ築年数が経過しても、建物の評価額が新築時の20%を下回ることはありません。

固定資産税の観点では、建物評価額が一定水準を保つ仕組みになっているといえるでしょう。

参考:総務省「固定資産評価のしくみについて(家屋評価)」

一棟アパートに適用される軽減措置

土地の軽減措置|住宅用地の特例

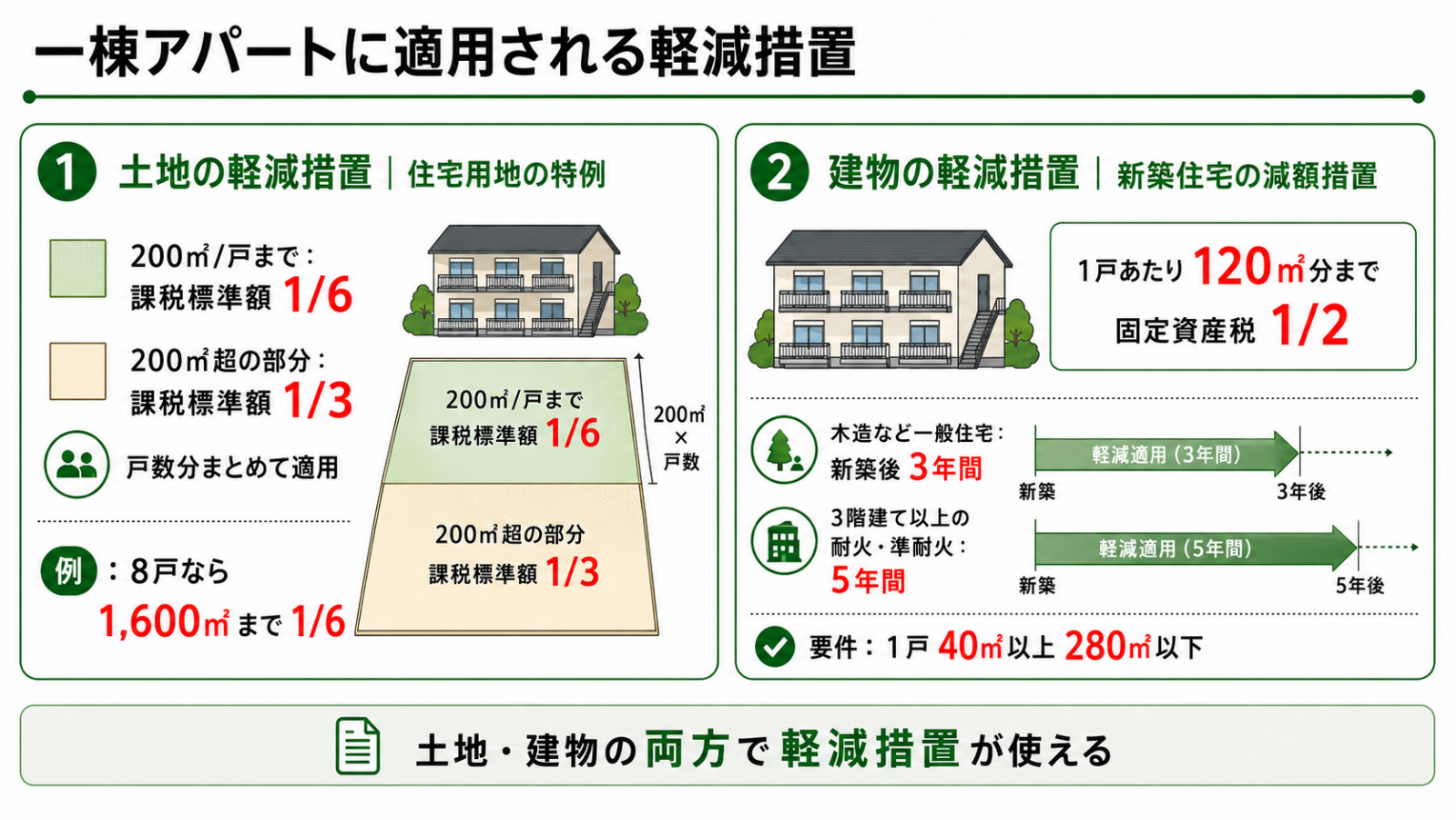

一棟アパートの敷地は、居住を目的とした「住宅用地」として扱われます。

この住宅用地には、固定資産税の課税標準額を大幅に引き下げる特例措置が設けられており、土地の面積によって以下の2段階に分かれています。

- 1戸あたり200㎡以下の部分:課税標準額が評価額の6分の1に軽減される(小規模住宅用地)

- 1戸あたり200㎡を超える部分:課税標準額が評価額の3分の1に軽減される(一般住宅用地)

一棟アパートの場合、この「1戸あたり200㎡」という基準が戸数分まとめて適用される点がポイントです。

たとえば8戸のアパートであれば、200㎡×8戸=1,600㎡までが小規模住宅用地として6分の1の軽減対象となります。

戸数が多いほど軽減対象の面積が広がるため、複数戸を持つ一棟アパートは土地の税負担を大きく抑えやすい構造といえるでしょう。

なお、この特例は自己居住用に限らず、賃貸用途のアパートにも適用されます。

土地の所有者が自ら住んでいるかどうかは、特例の適用要件に含まれません。

参考:大阪市「住宅用地の課税標準の特例措置」 /横浜市「土地についての特例」

建物の軽減措置|新築住宅に係る税額の減額措置

新築のアパートには、建物にかかる固定資産税が一定期間にわたって半額になる軽減措置が設けられています。

地方税法に基づくこの制度は「新築住宅に係る税額の減額措置」と呼ばれ、具体的には1戸あたり120㎡相当分までの固定資産税額が2分の1になります。

120㎡を超える部分については軽減措置の対象外となるため、1戸あたりの床面積が120㎡以内に収まっている物件ほど制度をフルに活用できるといえるでしょう。

軽減措置の適用期間は建物の構造によって異なり、木造など一般の賃貸住宅は新築後3年間、3階建て以上の耐火・準耐火構造の建物は新築後5年間が対象です。

また適用を受けるには、1戸あたりの床面積が40㎡以上280㎡以下であることが要件となっています。

なお現行制度の適用期限は令和13年3月31日までです。

参考:東京都主税局「固定資産税・都市計画税(土地・家屋)」

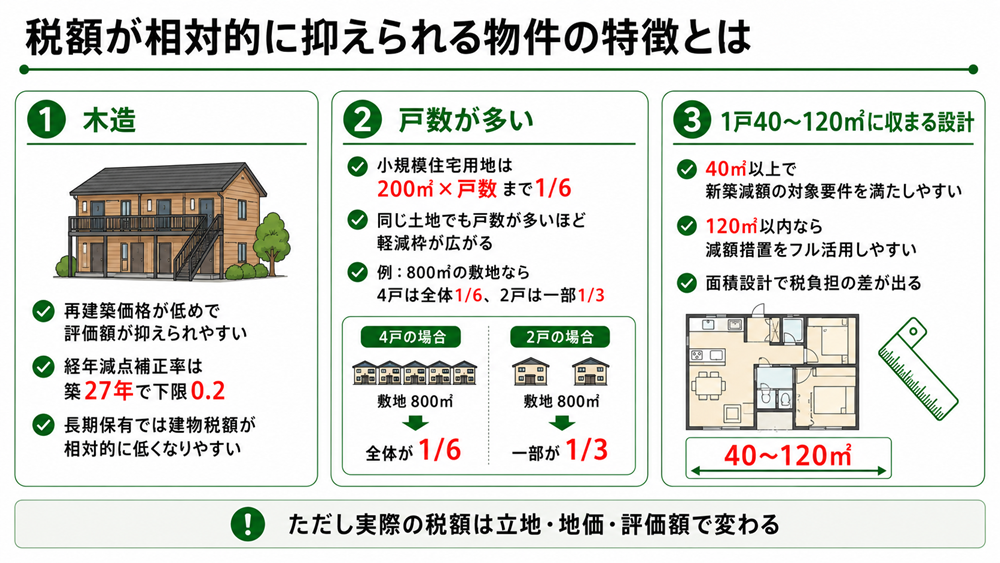

税額が相対的に抑えられる物件の特徴とは

木造は建物評価額が低くなりやすい

固定資産税評価基準では、建物の構造ごとに再建築費用の評点数と経年減点補正率が定められています。

構造の違いが評価額に直接影響するため、同じ面積・築年数の建物でも、構造によって税額が異なります。

木造は、鉄骨造や鉄筋コンクリート造と比べて一般的に建物の建築コストが低くなる傾向にあり、再建築価格方式で算定される建物評価額も相対的に低くなりやすい構造です。

さらに、木造の経年減点補正率は築27年で最低値の0.2に到達します。

鉄筋コンクリート造などの非木造が築45年かかるのに対し、木造は早い段階で評価額の下落が進むのもポイントのひとつです。

ただし、経年減点補正率の下限は0.2であるため、築27年以降も建物評価額がゼロになるわけではありません。

あくまで「評価額の下落が早い」という特性として理解しておくことが大切です。

戸数が多いほど土地の軽減枠が広がる

前章で解説したとおり、小規模住宅用地の軽減措置は「200㎡×戸数」が上限となります。

そのため、同じ面積の土地であっても、戸数が多いほど6分の1軽減の対象となる面積が広がるということです。

たとえば、敷地面積が800㎡の土地に4戸のアパートが建っている場合、200㎡×4戸=800㎡となり、敷地全体が小規模住宅用地として6分の1の軽減を受けられます。

一方、同じ800㎡の土地に2戸しかない場合は、200㎡×2戸=400㎡までが6分の1、残りの400㎡は3分の1の軽減にとどまります。

戸数の多い一棟アパートは、この観点からも土地の税負担を抑えやすいといえるでしょう。

1戸あたりの床面積と新築軽減の関係

新築住宅に係る税額の減額措置は、1戸あたり120㎡相当分までが対象です。

1戸の床面積が120㎡以内に収まっていれば、建物にかかる固定資産税が新築後3年間(木造の場合)にわたって半額になります。

ファミリー向け物件であっても、1戸あたりの床面積を120㎡以内の設計にすることで、この軽減制度をフルに活用できるでしょう。

なお、適用要件として1戸あたりの床面積が40㎡以上であることも定められているため、過度に小さい間取りは対象外となる点に注意が必要です。

あわせて読みたい

一棟アパートの節税戦略|個人・法人で使える方法を手取り収益から比較

固定資産税に関するよくある質問

Q1. アパートの固定資産税はいつ・どのように支払いますか

固定資産税は、毎年4〜6月ごろに市区町村から送付される納税通知書にもとづいて納付します。

納付は年4回に分けた分割払いが基本ですが、一括での納付も可能です。

納付方法は自治体によって異なり、口座振替やクレジットカード決済に対応している場合もあります。

詳細については、物件所在地の自治体へご確認ください。

Q2. 評価替えによって税額が上がることはありますか

地価が上昇しているエリアでは評価替えの際に土地の評価額が見直され、税額が上がる可能性があります。

一方、建物については築年数の経過とともに経年減点補正率が下がるため、評価替えのたびに評価額が下がるのが一般的です。

土地と建物で動きの方向が異なる場合もあるため、評価替えの年には課税明細書の内容を確認しておくことが大切です。

Q3. 木造アパートの固定資産税は築年数が経つほど下がりますか

木造建物の経年減点補正率は年数の経過とともに下がりますが、築27年で最低値の0.2に達して以降は下落が止まります。

その後は補正率が一定となるため、建物にかかる評価額も変動しなくなります。

つまり、築27年以降は建物分の固定資産税が「下がり続ける」わけではない点に注意が必要です。

Q4. 空室があっても住宅用地の特例は適用されますか

住宅用地の特例は、土地の上に住宅が建っていることが要件であり、各戸の入居状況は問いません。

そのため、一時的な空室が生じていても、原則として特例の適用は継続されます。

ただし、建物を取り壊して更地にした場合や、住宅以外の用途に転用した場合は特例の対象外となります。

具体的な判断については、物件所在地の市区町村に確認することをお勧めします。

あわせて読みたい

木造アパートの減価償却|仕組み・計算方法・売却時の注意点を解説

まとめ

- 住宅用地の特例により、アパートの敷地は戸数×200㎡までが課税標準額6分の1の軽減対象となり、戸数が多いほど軽減枠が広がる

- 新築住宅の減額措置により、新築後3年間(木造の場合)は1戸あたり120㎡相当分までの建物固定資産税が半額になる

- 木造は経年減点補正率の下落が早く、築27年で評価額が最低水準に達するため、長期保有における建物分の税負担が相対的に抑えられやすい

固定資産税は毎年発生するランニングコストであり、物件の構造や戸数・面積の条件によって長期的な収支に影響を与えます。

購入前の段階から税負担の水準を把握しておくことが、安定した収益計画につながるでしょう。

一棟アパート投資の収益シミュレーションや税務面の疑問については、TSONの無料会員に登録のうえ、専門スタッフへご相談ください。

物件選びから資金計画まで、個別の状況に合わせたアドバイスをご提供しています。