消費税還付の基本的な仕組み

消費税還付とは何か

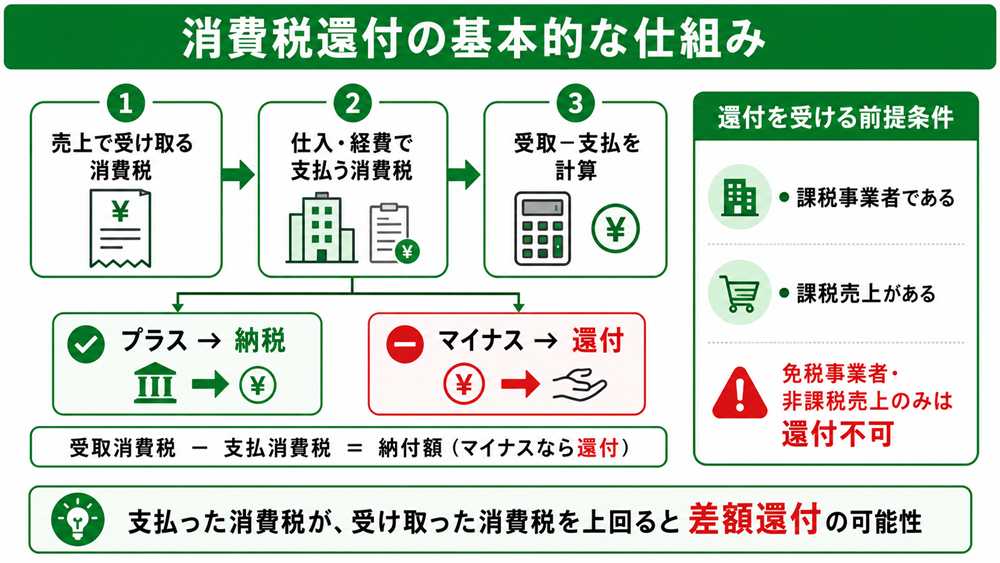

通常、事業者は商品・サービスの販売時に消費税を受け取り、仕入れや経費の支払い時には消費税を支払います。

そして受け取った消費税から支払った消費税を差し引く「仕入税額控除」という処理を行い、最終的に算出された差額を国に納めるのが、消費税の基本的な仕組みです。

しかし、建物の購入など仕入れにかかる消費税が大きい年には、支払った消費税が受け取った消費税を上回る場合があります。

このように、事業者の支払った消費税が受け取った消費税を上回った場合には、その差額を申告することで国から超過分の返還を受けることができ、これを「消費税還付」といいます。

還付を受けるための前提条件

消費税の還付を受けるために必要な条件は大きく以下の2点です。

課税事業者であること

課税事業者とは、消費税の申告・納税義務がある事業者のことです。

国税庁の定めによると、原則として基準期間(個人事業者の場合は前々年、法人の場合は前々事業年度)の課税売上高が1,000万円を超える事業者が課税事業者となります。

課税売上高が1,000万円以下の事業者は「免税事業者」となり、消費税の申告義務がないため、還付を受けることもできません。

消費税がかかる売上(課税売上)が存在すること

仕入税額控除の対象となるのは、課税売上に対応する仕入れにかかる消費税に限られます。

消費税がかからない売上(非課税売上)しかない事業者は、たとえ仕入れで消費税を支払っていても、原則として控除の対象にはなりません。

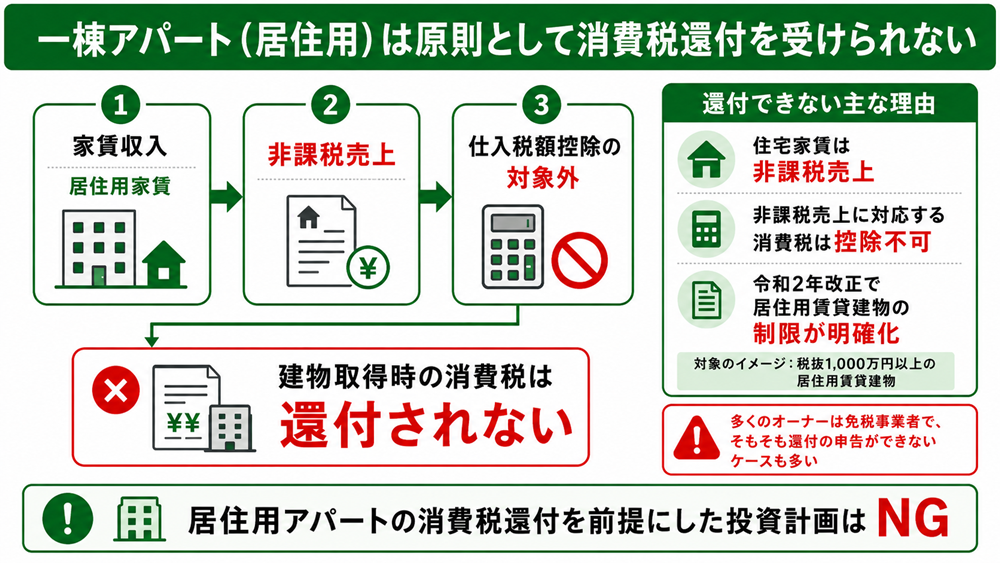

一棟アパート(居住用)は原則として消費税還付を受けられない

住宅家賃は「非課税売上」に分類される

一棟アパートの主な収入源は、入居者から受け取る家賃です。

しかし、居住用の住宅家賃は消費税法上「非課税売上」に分類されており、消費税がかかりません。

非課税売上に対応する仕入れにかかる消費税は、仕入税額控除の対象外となるのが原則です。

つまり、建物の取得時に多額の消費税を支払っていても、その売上が居住用家賃である限りは支払った消費税を差し引く根拠がなく、還付を受けることはできないということです。

こうした仕組みの中で、以前は賃貸事業と別に課税売上が発生する取引をあえて作り出し、消費税還付を受けようとするスキームが一部で活用されていました。

代表的なものとして、物件の敷地に自動販売機を設置して課税売上を発生させる方法や、金地金の売買を繰り返して課税売上の割合を高める方法などがあります。

しかしこれらは租税回避に該当するとして、平成22年度・平成28年度・令和2年度と段階的に税制改正が行われ、いずれも封鎖されています。

令和2年税制改正による明文化

令和2年度の税制改正では消費税法第30条第10項が新設され、令和2年10月1日以降に取得した居住用賃貸建物(税抜き1,000万円以上のもの)に対する仕入税額控除の適用が法律上明確に禁止されました。

国税庁が公表している令和2年度改正の資料でも、「居住用賃貸建物の取得等に係る仕入税額控除の制限」として、この内容が明記されています。

これにより、居住用賃貸物件における消費税還付は、取得時点での還付という観点では制度上認められない状態となりました。

免税事業者であることも壁になる

一棟アパートの家賃収入は非課税売上であるため、課税売上高が1,000万円に達しないオーナーが多くなります。

前述のとおり、基準期間の課税売上高が1,000万円以下の事業者は免税事業者となり、消費税の申告自体ができません。

免税事業者である限り、仕入税額控除も消費税還付も受けられないため、そもそも還付の入口に立てない状況です。

居住用アパートのみを所有しているオーナーの多くが、このケースに該当します。

消費税還付を前提とした投資計画は、現行制度のもとでは成立しない点を正しく理解しておくことが重要です。

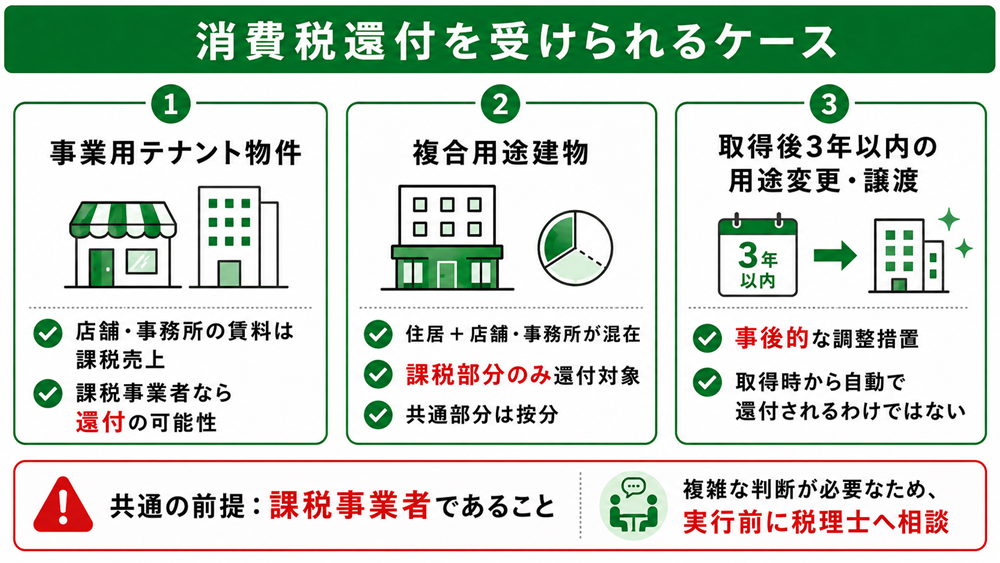

消費税還付を受けられるケース

ここまで解説してきた通り、居住用の一棟アパートでは原則として消費税還付を受けることができません。

一方で、物件の用途によっては消費税還付が認められるケースも存在します。

ここでは代表的な3つのケースをチェックしていきましょう。

事業用テナント物件(店舗・事務所)

店舗や事務所として貸し出す物件の賃料は、消費税法上「課税売上」に該当します。

そのため、純粋に事業用テナントとして運用する物件であれば、居住用賃貸建物の制限を受けず、消費税還付の対象となりえます。

ただし、還付を受けるには課税事業者であることが前提条件です。

免税事業者のままでは申告自体ができないため、必要に応じて「消費税課税事業者選択届出書」を税務署に提出し、課税事業者となる手続きが必要です。

住居と店舗・事務所が混在する複合用途建物

一棟の建物に住居部分と店舗・事務所部分が混在している場合、店舗・事務所部分(課税売上)のみに対応する消費税については還付を受けることができます。(課税事業者の場合)

また住居部分と店舗部分に共通する仕入れ(建物全体の取得費など)については、課税売上の割合に応じて按分することで部分的に還付を受けられる可能性があります。

なお、住居部分については令和2年改正の制限がそのまま適用されるため、還付の対象にはなりません。

取得後3年以内に用途変更・譲渡した場合の調整措置

居住用賃貸建物として取得した物件でも、取得後一定期間内に用途を変更したり譲渡したりした場合には、仕入税額控除の調整計算が認められています。

具体的には、取得した課税期間から3年を経過する日の属する課税期間(第三年度)の末日までに、課税賃貸用(事業用)に転用した場合、または譲渡した場合が対象です。

ただし、これはあくまで事後的な調整措置であり、取得時点から還付を受けられる仕組みではありません。

調整計算の方法も複雑で、転用・譲渡のタイミングや割合によって控除できる金額が変わります。

また高額特定資産(税抜き1,000万円以上の資産)を取得した場合、3年間は免税事業者に戻ることや簡易課税制度を選択することができないといった制限もあります。

この調整措置を目的として用途変更や売却を計画することは、税務上のリスクを伴うため、必ず事前に税理士へ相談するようにしましょう。

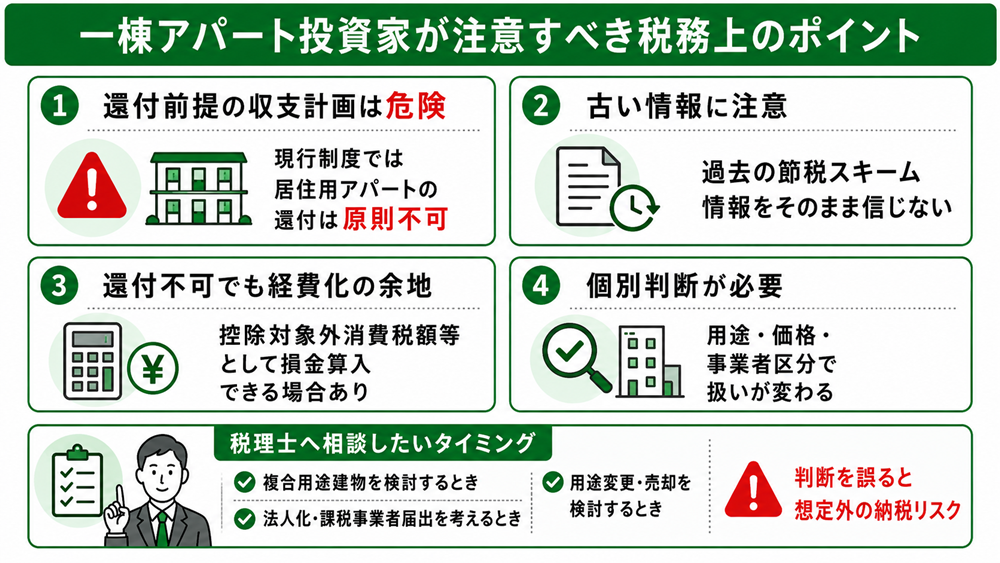

一棟アパート投資家が注意すべき税務上のポイント

消費税還付を目的にした投資判断の危険性

ここまで解説してきた通り、居住用の一棟アパートでは現行制度上、消費税還付を受けることができません。

しかし、インターネット上には「不動産投資で消費税が戻ってくる」という情報が今も残っており、古い情報をもとに還付目的で投資を検討する方もいます。

消費税還付を収益計画の前提に組み込むことは、現行制度のもとでは根拠のない計画となります。

また税制は今後も改正される可能性があるため、仮に現時点で還付が認められる状況であっても、それを前提とした長期的な収益計画はリスクがあるという点を念頭に置いておくことが大切です。

建物購入時に支払った消費税の扱い

消費税還付は受けられないものの、居住用賃貸建物の取得にかかる消費税については、法人税・所得税の計算上、一定の損金(経費)として算入できる場合があります。

これを「控除対象外消費税額等」といい、法人税法施行令第139条の4の規定により、取得した事業年度以降に一定の方法で損金に算入することが認められています。

ただし消費税還付と所得税・法人税における損金算入はまったく別の制度であるため、「消費税は還付されないが、税務上の経費として一部活用できる」という整理を正確に理解しておくことが重要です。

なお具体的な計算方法や適用条件は物件の取得状況によって異なるため、税理士などの専門家へ確認することをおすすめします。

税理士への相談を検討すべきタイミング

一棟アパートの取得に関する消費税の扱いは、物件の用途・取得価格・事業者の状況によって判断が異なります。 特に以下のような場合には、早めに税理士へ相談することが重要です。

- 住居と店舗・事務所が混在する複合用途建物を検討している場合

- 法人化を検討しており、課税事業者としての届出を考えている場合

- 取得後に用途変更や売却を検討している場合

税務上の判断を誤ると、後から想定外の納税が発生するリスクがあります。

不動産投資における消費税の扱いは専門性が高い領域であるため、個別の事情に応じた専門家への相談が不可欠です。

一棟アパート投資の消費税還付に関するよくある質問

Q1. 新築アパートを建てた場合、消費税は還付されますか?

新築アパートの建築費には消費税がかかりますが、居住用賃貸建物として建築した場合は令和2年改正により仕入税額控除の対象外となるため、消費税還付を受けることはできません。

新築・中古を問わず、居住用であれば同様の扱いになります。

Q2. 法人で購入すれば消費税還付を受けられますか?

居住用賃貸建物の取得に係る仕入税額控除の制限は個人・法人を問わず適用されます。

法人化すれば還付を受けられるという考え方は、現行制度のもとでは正確ではありません。

ただし、法人化には消費税以外の観点(所得税・法人税の節税、融資の受けやすさなど)でメリットがある場合も多いため、税務上の判断を含めて専門家へ相談することをおすすめします。

あわせて読みたい

一棟アパートの節税戦略|個人・法人で使える方法を手取り収益から比較

あわせて読みたい

資産管理法人は本当に必要か?不動産投資家が法人化すべきタイミングと判断基準

Q3. 駐車場収入がある場合はどうなりますか?

駐車場の賃料は、原則として消費税の課税売上に該当します。

そのため、駐車場収入が一定規模以上になると課税事業者の要件を満たす可能性があります。

ただし、駐車場収入が課税売上となるだけでは、居住用賃貸建物の仕入税額控除の制限は解除されません。

駐車場部分に対応する消費税の控除は認められますが、建物取得にかかる消費税の還付とは切り離して考える必要があるでしょう。

Q4. 将来テナントに転換すれば消費税還付を受けられますか?

取得後3年以内に課税賃貸用(事業用)へ転用した場合には、仕入税額控除の調整計算が認められています。

ただし、これは取得時点に遡って還付を受ける仕組みではなく、転用した年度における仕入控除税額の調整にとどまります。

また転用を目的として取得・計画することは税務上のリスクを伴うため、必ず事前に税理士へ相談するようにしましょう。

まとめ

- 令和2年度の税制改正により、現行制度上では居住用の一棟アパートで消費税還付を受けることはできない

- 還付が認められるのは、店舗・事務所などの事業用物件、または住居と店舗が混在する複合用途建物の課税売上に対応する部分に限られる

- 建物取得時に支払った消費税は還付されないものの、控除対象外消費税額等として税務上の損金に算入できる場合がある

消費税還付は、かつては不動産投資における節税手法のひとつとして語られることがありましたが、現在の制度のもとではその前提が大きく変わっています。

投資判断の根拠を最新の制度に基づいて正確に理解することが、長期的な資産形成においては不可欠です。

またこの他にも、一棟アパート投資の税務については個別の事情によって判断が異なるケースも多くあります。

TSONでは会員の方を対象に無料相談を受け付けており、税務・融資・物件選びなど、投資に関するさまざまなご質問にお答えしています。

ぜひ会員登録のうえ、お気軽にご相談ください。