なぜ「金利上昇ストレス」を考える必要があるのか

日本の不動産投資における融資は、変動金利を前提とするケースが多く見られます。

固定金利と比べて当初の金利水準が抑えられやすく、返済額の見通しを立てやすいというのが大きな理由です。

とくに、現在のような低金利が続く局面では、返済負担が軽く見えることで物件の収支も安定しているように感じるケースが多いでしょう。

しかし、変動金利である以上は将来的に金利が上昇する可能性もあり、そうなれば当然ながら返済負担は重くなっていきます。

この影響は、空室や一時的な修繕費の発生とは性質が異なり、借入期間中は原則として元に戻りません。

その結果、購入時には余裕があるように見えていた物件でも、金利上昇で返済余力が削られ、突発的な支出や空室の発生に耐えられない状態になってしまう可能性があるのです。

このように、変動金利を前提とした融資環境では「今の金利で成立しているか」という視点だけでは判断が不十分といえるでしょう。

将来の金利変動を想定し、どこまでであれば経営が成り立つのかを事前に確認しておくことが重要となります。

シミュレーターで見える「金利耐性」とは

金利上昇が賃貸経営にどのような影響を与えるのかという点は、感覚ではなく数値で確認することが大切です。

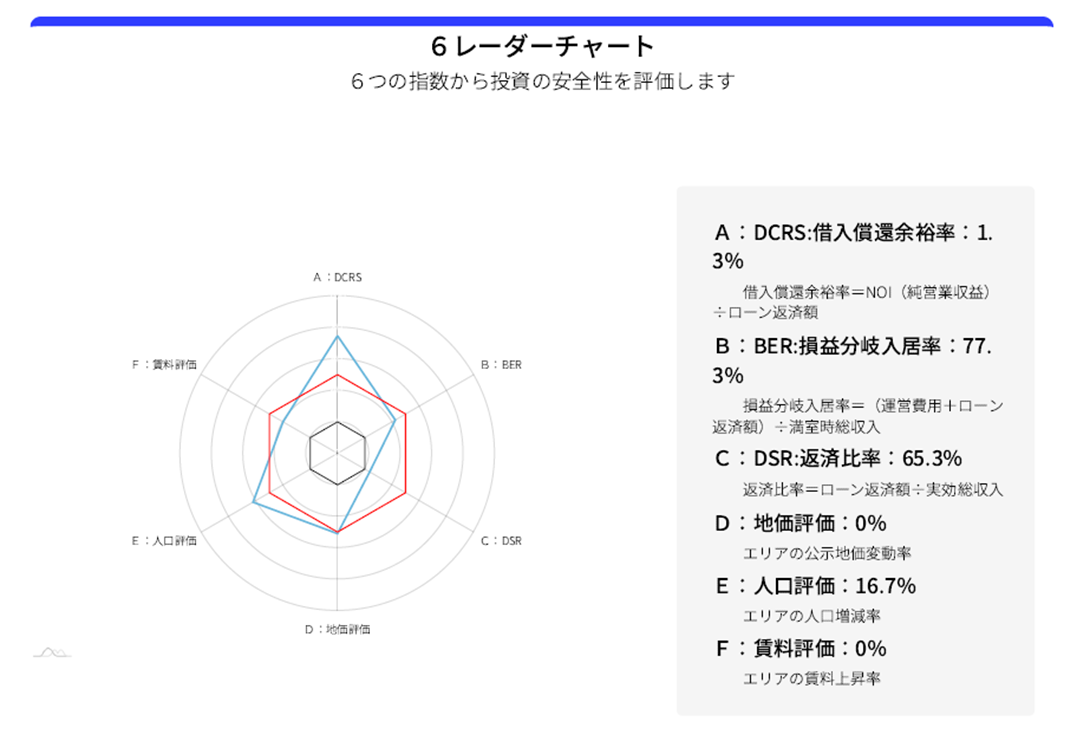

『勝率一番「不動産投資安全指数」』では、異なる金利条件下での収支変化を複数の指標で可視化できます。

ここでは、金利が上昇した際に経営がどこまで耐えられるのかを判断するための、基本的な指標の考え方を整理します。

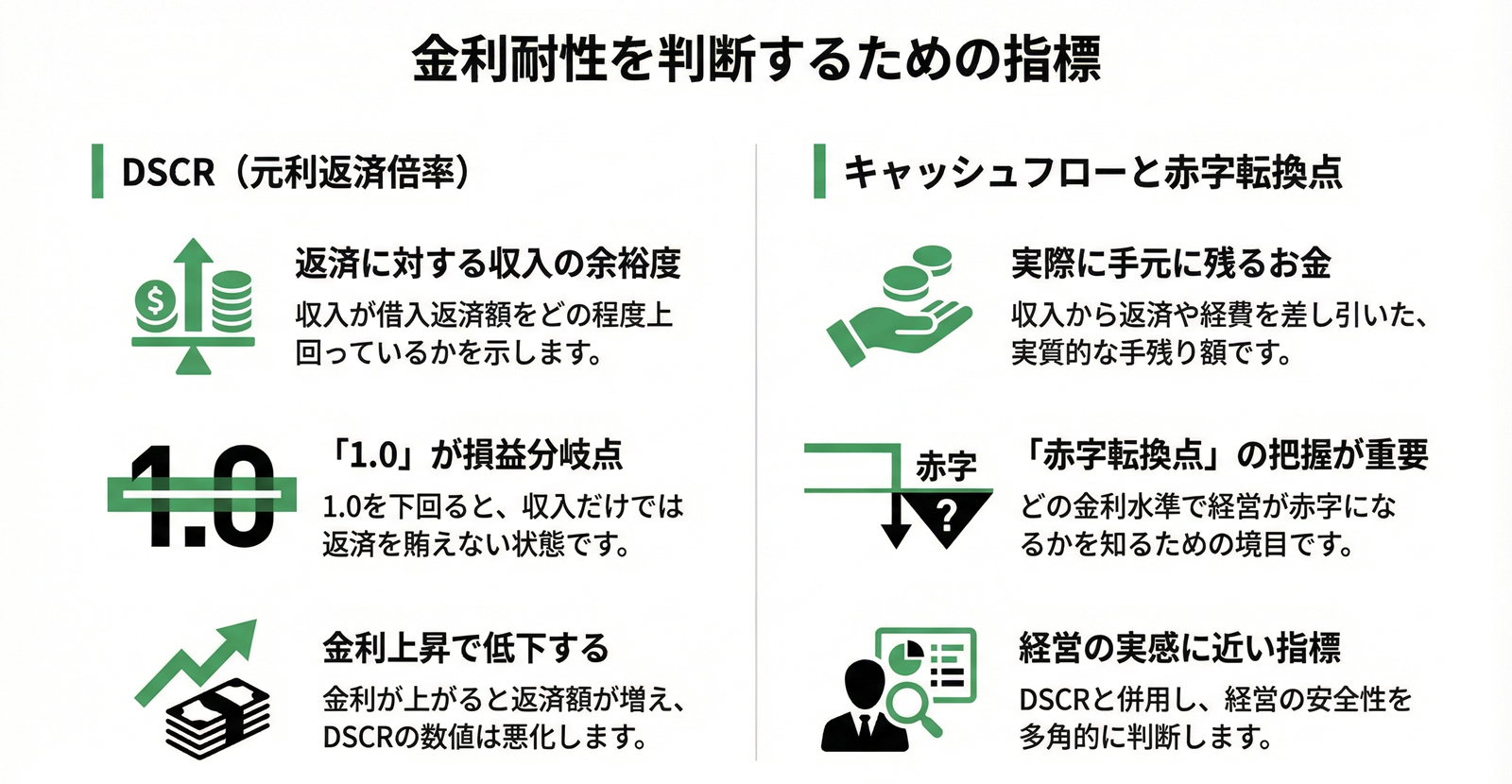

DSCR(元利返済倍率)とは

DSCRとは、家賃収入などの事業収入で、借入の返済をどの程度余裕をもって賄えているかを示す指標です。

より簡単に表現すると「返済に対して収入がどれくらい上回っているか」を表しているといえるでしょう。

計算の考え方はシンプルで、年間の手取り収入を年間の元利返済額で割ったものがDSCRです。

この数値が1.0を上回っていれば、返済を収入で賄えているという意味になります。

一方、DSCRが1.0を下回る場合は、収入だけでは返済額を賄えず、手出しが発生している状態となります。

このDSCRは、金利変動の影響を受けやすいというのが特徴のひとつです。

金利が上昇すると返済額が増えるため、収入が変わっていなくてもDSCRは低下します。

そのため、購入時点でDSCRに余裕がない物件は、金利上昇によって一気に安全性が損なわれる可能性があるといえるでしょう。

逆に、DSCRに十分な余白がある物件は、一定の金利上昇が起きても経営を続けやすいと考えられます。

『勝率一番「不動産投資安全指数」』では、金利条件を変えた場合のDSCRの推移を確認できます。

これにより、金利がどの水準まで上がると返済が苦しくなるのかを、事前に把握することが可能です。

キャッシュフローと赤字転換点の考え方

キャッシュフローは、家賃収入から返済や運営費用を差し引いた後に、実際に手元に残るお金のことを指します。

キャッシュフローが黒字であれば、一見すると経営は順調に見えるかもしれません。

しかし、金利上昇によって返済額が増えた場合、キャッシュフローは徐々に圧迫されていく可能性があります。

このとき重要となるのが、キャッシュフローが黒字から赤字に転じる境目、いわゆる赤字転換点です。

赤字転換点を把握しておくことで、どの程度まで条件が悪化しても経営を続けられるのかを確認できます。

逆に、この転換点を知らないまま投資判断を行うと、気づいたときには手出しが常態化しているケースもあります。

前述のDSCRが返済余力を示す指標であるのに対し、キャッシュフローはより経営の実感に近い数値です。

両者をあわせて見ることで、「数字上は成立しているが余裕がない状態」を把握しやすくなります。

『勝率一番「不動産投資安全指数」』では、金利条件を変えた場合のキャッシュフローの推移を確認できます。

これにより、どの水準から赤字に転じるのかを事前に把握し、リスクを具体的に想定することが可能です。

シミュレーション条件

今回のシミュレーションは、埼玉県戸田市に立地する新築木造アパートをモデルに行いました。

想定した主な条件は以下の通りです。

物件・融資条件

| 所在地 | 埼玉県戸田市 |

| 物件価格 | 133,270,000円 |

| 建物価格 | 55,069,584円 |

| 借入金額 | 120,000,000円 |

| 借入期間 | 30年 |

| 想定入居率 | 100% |

| 月額総賃料 | 676,000円 |

| 運営費用 | 12% |

| 家賃下落率 | 毎年 0.2% |

| 部屋タイプ | 1DK/1LDK |

| 売却表面利回り(10年) | 7.02% |

上記の物件をモデルにして、金利条件のみを変更した2つのケースでシミュレーションを行います。

- ケース①:現在の金利水準(年1.85%)

- ケース②:将来的な金利上昇を想定した水準(年4.35%)

各ケースにおいて、安全指数勝率、DSCR、年間キャッシュフロー、損益分岐点入居率がどのように変化するのかを確認していきましょう。

ケーススタディ①:現在の金利水準の場合(年1.85%)

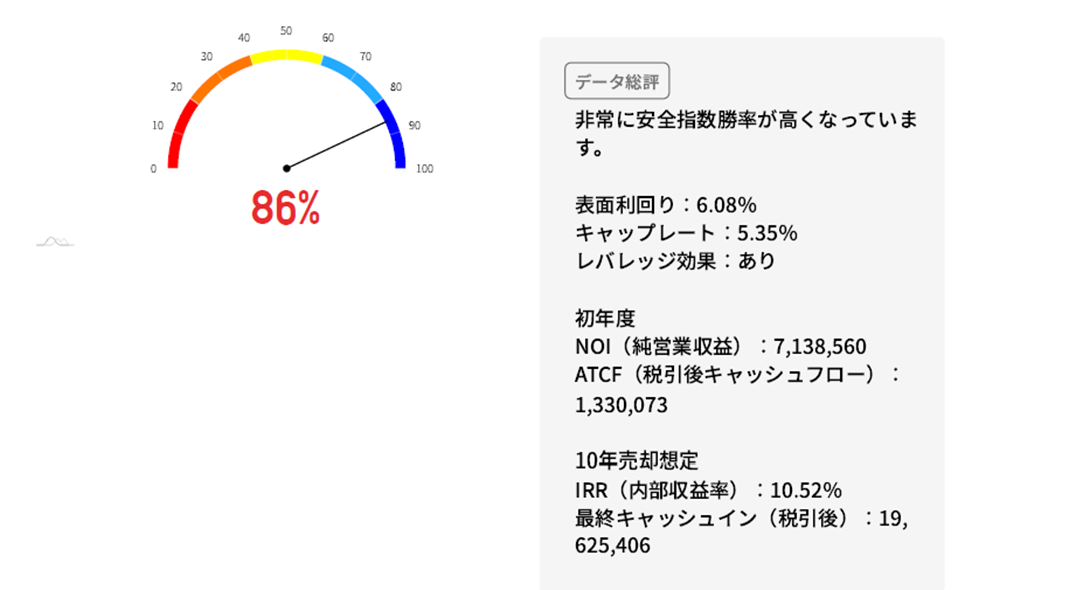

まずは、現在の金利水準として年1.85%の金利を想定した場合について、シミュレーション結果を確認します。

このケースは、購入時点で多くの投資家が「問題なく成立している」と判断しやすい条件です。

シミュレーション結果

安全指数勝率は86%となっており、数値上は、将来の変動を含めても一定の確率で安定した経営が見込める水準といえます。

また初年度の税引後キャッシュフローは1,330,073円であり、年間を通して見れば手元に資金が残る構造です。

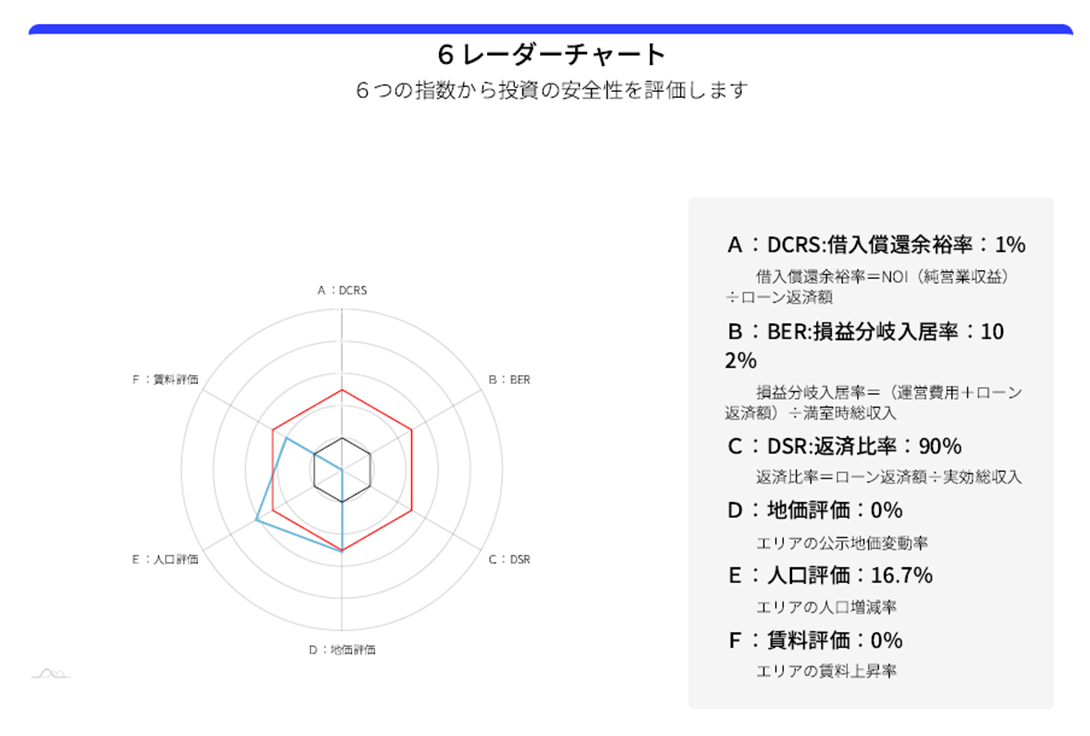

次に、借入償還余裕率(DSCR)を見てみると1.0を上回る水準で推移していることが分かります。

これは返済を収入で賄えており、当面の返済に無理がない状態を示しています。

さらに、損益分岐点入居率は77.3%となっていることから、一定の空室が発生してもすぐに赤字へ転落する水準ではないといえるでしょう。

評価と考察

この結果から、年1.85%という金利条件では、収支面・指標面ともに大きな問題は見られないことが分かります。

購入時点の判断としては、「成立している投資」と評価されやすいケースだといえるでしょう。

一方で、キャッシュフローや返済余力に大きな余白があるわけではありません。

条件が悪化した場合の耐性については、次のケースと比較して確認する必要があります。

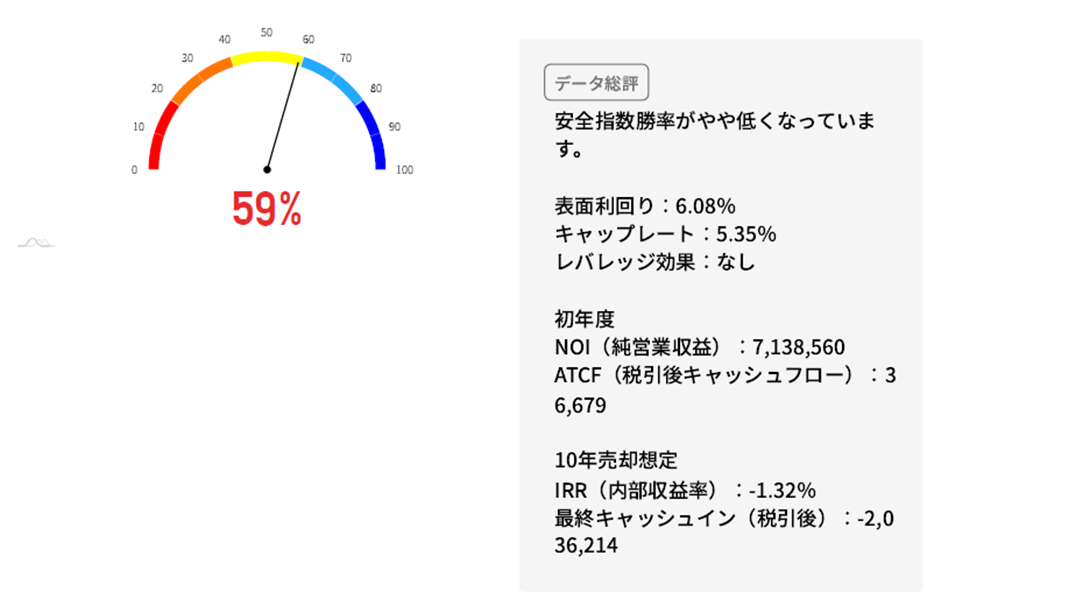

ケーススタディ②:金利が上昇した場合(年4.35%)

次に、将来的な金利上昇を想定し、金利を年4.35%とした場合のシミュレーション結果を確認します。

物件条件や賃料条件は変えず、金利のみを引き上げたケースです。

シミュレーション結果

安全指数勝率は59%まで低下しており、現在の金利水準と比べると、経営の安定性が大きく下がっていることが分かります。

また初年度の税引後キャッシュフローは36,679円と、黒字は維持しているものの、実質的にはほぼ余裕がない状態といえるでしょう。

借入償還余裕率(DSCR)についても1.0を下回る水準となっており、返済を収入だけでは賄いきれず、条件次第では手出しが発生しやすい状況です。

さらに、損益分岐点入居率は102.03%となっているため、満室を前提としなければそもそもの収支が成立しない構造に変化しています。

評価と考察

このケースでは、金利上昇によって収支構造が大きく変化していることが分かります。

表面上は黒字を維持していても、経営の安全性は大きく損なわれています。

とくに、損益分岐点入居率が100%を超えている点は重要です。

わずかな空室や想定外の支出が発生しただけで、赤字に転じる可能性が高い状態といえるでしょう。

このように、金利が上昇すると「購入時には問題なかった物件」が、成立しにくい投資へと姿を変える場合があります。

現在の条件だけを見て判断することのリスクが、数値として明確に表れているといえるでしょう。

2つのケースを比較して見えてくるポイント

ここまで、同一物件を前提に金利条件のみを変えた2つのシミュレーション結果を確認してきました。

最後に、この比較から読み取れる金利上昇の影響を整理していきましょう。

利回りだけでは判断できない理由

表面利回りは、金利が変わっても基本的に同じ数値を示します。

しかし、返済額が増加することで、実際の返済余力やキャッシュフローは大きく圧迫されます。

実際に、今回は同一の物件条件・賃料条件でシミュレーションしたにもかかわらず、金利が上昇するだけで安全指数勝率やDSCR、損益分岐点入居率などが大きく変化しました。

この結果から、利回りが維持されていても、経営の安全性が同時に維持されるとは限らないことが分かります。

投資判断においては、利回りだけでなく、金利変動を織り込んだ返済耐性を見る必要があるといえるでしょう。

フルローン物件で顕在化しやすいリスク

今回のシミュレーションは、自己資金を抑えたフルローンに近い条件を前提としています。

この場合、金利上昇による返済額の増加が、そのまま収支に直結します。

実際、金利が年1.85%のケースでは一定の返済余力が確保されていましたが、年4.35%まで上昇するとDSCRが1.0%を下回り、損益分岐点入居率も100%を超えてしまいました。

この差は、自己資金が多いか少ないかではなく、借入への依存度の高さによって生じています。

フルローン物件では金利上昇時の調整余地が小さく、経営の安全性が急激に低下しやすいことが数値から読み取れるでしょう。

「出口に期待する判断」が難しくなる場面

金利上昇によって返済余力が低下した状態では、売却時期を柔軟に選びにくくなる可能性があるなど、出口戦略にも影響が及びます。

たとえば今回の4.35%のケースでは、初年度のキャッシュフローこそ黒字を維持しているものの、その余裕は極めて小さく、想定外の空室や支出があればすぐに赤字へ転じる水準です。

このような状態では、「将来の価格上昇」や「売却益」に依存した判断はリスクが高まりやすいといえます。

数値上の余裕が乏しい局面ほど、出口に期待する前提そのものを慎重に見直す必要があるでしょう。

まとめ

- 金利が低い局面では収支が成立しているように見えても、金利が上昇すると返済余力や安全性が大きく変化する

- 利回りが維持されていても、DSCRや損益分岐点入居率の悪化によって、経営の安定性が損なわれるケースがある

- 借入への依存度が高い物件ほど、金利上昇時の調整余地が小さく、リスクが顕在化しやすい

今回のシミュレーションから「今は回っているか」だけでなく「将来も回り続けられるか」を確認することの重要性が分かります。

TSONの『勝率一番「不動産投資安全指数」』を活用して金利上昇を想定したシミュレーションを行い、数字に基づいた安全な投資判断を行えるようにしましょう。

【シミュレーションで検証した物件はこちら】

本記事のシミュレーションで取り上げた物件は、現在も販売中の収益物件です。

金利条件を変えた場合の収支変化やリスクを確認したうえで、実際の物件情報をあらためて確認したい方は、詳細ページをご覧ください。

▶ 【販売中】戸田市エリア 新築アパートの詳細情報を見る

(価格・立地・間取り・想定賃料などを確認できます)※掲載情報は記事作成時点のものです。

※販売状況や条件は変更される場合がありますので、最新情報は物件詳細ページをご確認ください。