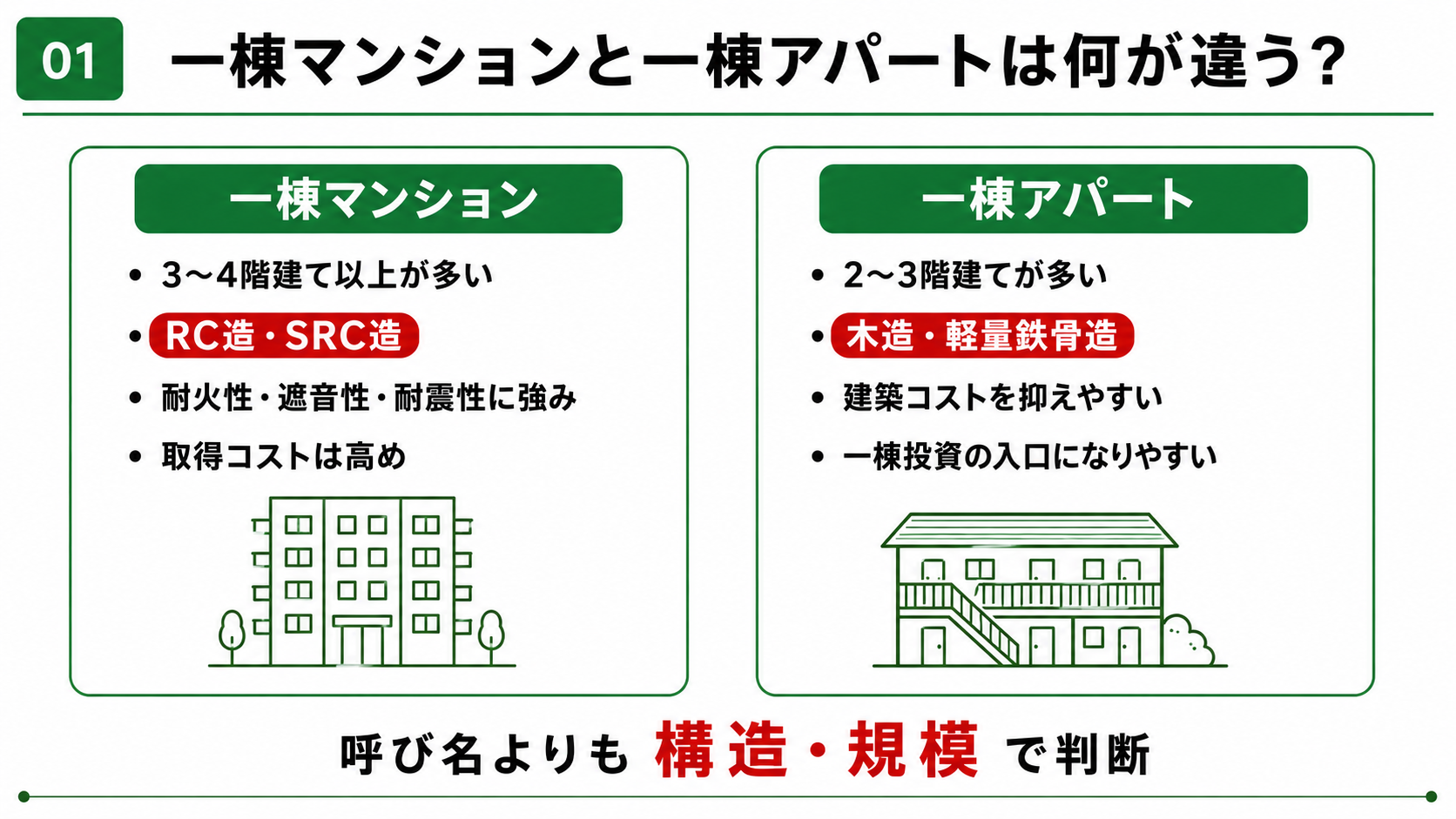

一棟マンションと一棟アパートは何が違う?

物件の定義と呼び方

不動産業界では、一般的にRC造(鉄筋コンクリート造)やSRC造(鉄骨鉄筋コンクリート造)で建てられた集合住宅を「マンション」、木造や軽量鉄骨造で建てられた集合住宅を「アパート」 と呼ぶ慣習があります。3〜4階建て以上のRC造集合住宅が「一棟マンション」、2〜3階建ての木造・軽量鉄骨造集合住宅が「一棟アパート」として流通するケースが大半 です。

RC造と木造の違い

RC造は鉄筋とコンクリートを組み合わせた構造で、耐火性・遮音性・耐震性に優れています。

一方の木造は、柱や梁などの主要構造部に木材を使用した工法です。

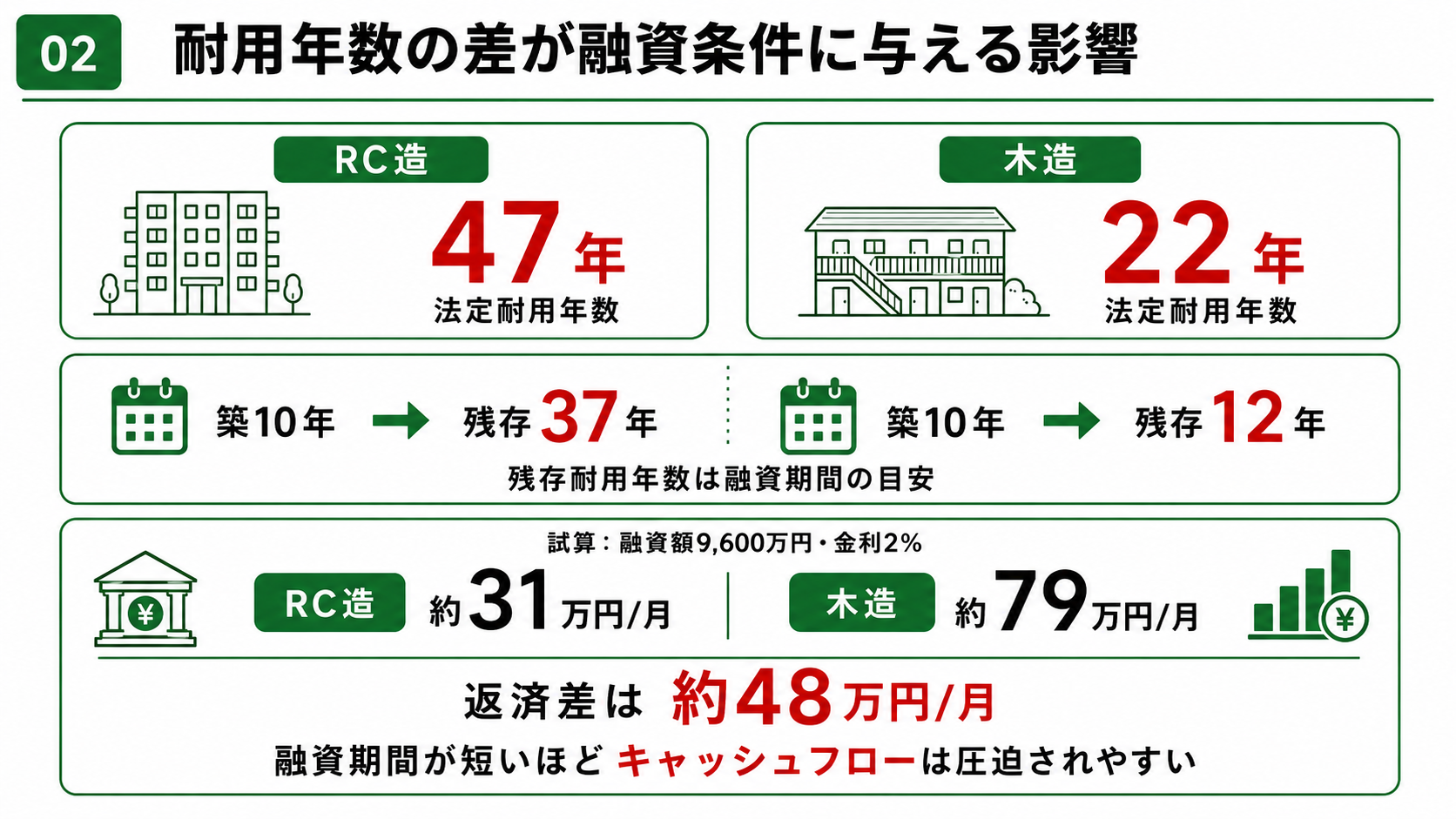

耐用年数の差が融資条件に与える影響

法定耐用年数の違い

建物には税務上の「法定耐用年数」が定められており、国税庁「減価償却資産の耐用年数等に関する省令」によると、住宅用のRC造は47年、木造は22年 とされています。

残存耐用年数がキャッシュフローを左右する

融資期間を考えるうえで重要なのが「残存耐用年数 」という概念です。金融機関がアパートローンの融資期間の上限を設定する際の目安 として用いられます。

たとえば築10年の木造アパートであれば残存耐用年数は12年、同じ築10年のRC造マンションであれば37年という計算です。同じ購入価格・同じ金利であっても、構造と築年数の組み合わせで月々の返済額が大きく変わる 点を意識する必要があります。

融資期間の違いを試算で確認する

以下は、購入価格1億2,000万円・自己資金20%(融資額9,600万円)・金利2%・元利均等返済を基本条件とした試算です。

〈前提条件〉

購入価格:1億2,000万円

自己資金:20%(2,400万円)

融資額:9,600万円

金利:年2%・元利均等返済

構造・築年数 残存耐用年数 想定融資期間 月次返済額(概算) 木造・築10年 約12年 最長12年前後 約79万円 RC造・築10年 約37年 最長37年前後 約31万円

※金融機関によって融資期間の設定基準は異なるため、あくまで試算上の参考値としてご確認ください。

同じ融資額でも、融資期間の異なる木造・RC造では月次返済額に約48万円の差 が生じることがわかります。

RC造と木造で金融機関の評価はどう異なるか

地方銀行を中心に、多くの金融機関では残存耐用年数を融資期間の上限として運用する傾向があります。RC造は耐用年数の長さから融資期間を長く確保しやすく、金融機関の評価を得やすい構造 といえるでしょう。

また金融機関によってはRC造に対して耐用年数以上の融資期間を設定するケースもありますが、木造で同様の対応を受けられる金融機関は限られます。購入時の融資条件の差は、保有中のキャッシュフローだけでなく、将来の売却時に買い手が融資を組めるかどうかにも影響する ため、構造による融資評価の違いは投資計画全体で把握しておく必要があるでしょう。

あわせて読みたい

木造・鉄骨・RC|1〜2億円の一棟アパート投資で選ぶべき構造はどれか

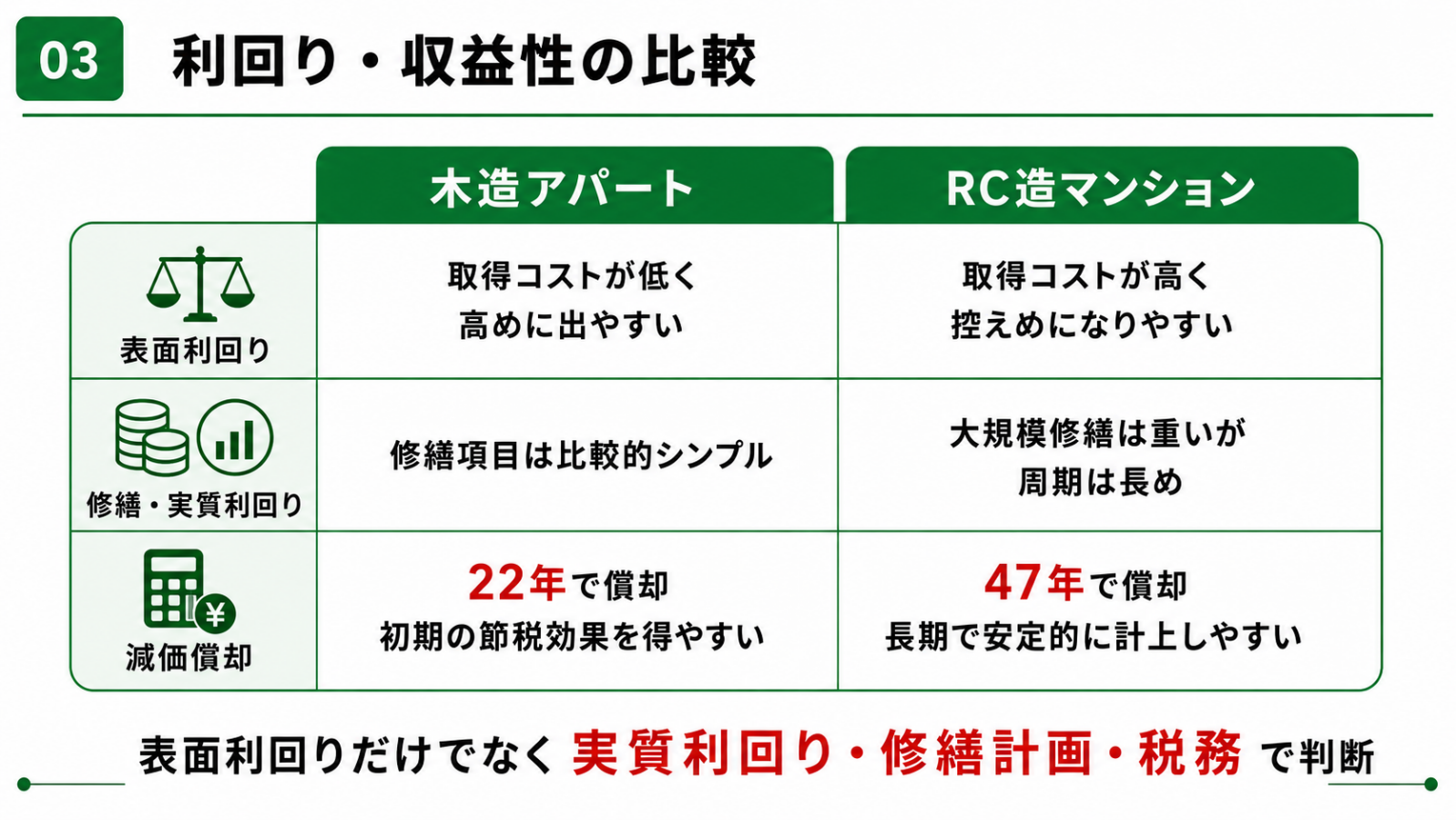

利回り・収益性の比較

表面利回りが出やすいのはどちらか

表面利回りとは、年間家賃収入を物件価格で割った数値で、収益性をおおまかに示す指標です。取得コストが低いほど、同じ家賃収入でも表面利回りは高く出る という仕組みになっています。

木造アパートはRC造マンションと比べて建築コストや購入価格を抑えやすく、同じエリア・同じ戸数であれば表面利回りを高く出しやすい という特徴があります。表面利回りはあくまで購入時点の目安であり、保有期間中の収益性を正確に反映するものではない 点に注意が必要です。

長期の実質利回りで見た場合の差

物件の収益性を正確に把握するには、管理費・固定資産税・空室損失などの費用を差し引いた「実質利回り」で比較することが重要です。

RC造は構造体の耐久性が高い分、大規模修繕の周期が長くなりやすいという特徴があります。修繕計画を立てやすいという側面がある でしょう。修繕計画と費用をあらかじめ見込んだうえで収益シミュレーションを行う ことが、投資判断の精度向上につながります。

減価償却という収益性のもう一つの軸

利回りと並んで見ておきたいのが、税務上の「減価償却」の効果です。耐用年数が短いほど年間の計上額が大きくなり、課税所得の圧縮効果を高めやすくなります。

木造(法定耐用年数22年)はRC造(同47年)と比べて償却期間が短いため、保有初期に大きな減価償却費を計上しやすく、所得税の節税効果を得やすい といえるでしょう。どちらが有利かは保有期間・税務状況・投資目的によって異なる ため、税理士など専門家への相談も含めて検討することが重要です。

あわせて読みたい

【新築アパート】建築費がかかるのはどの部分?コスト構造と利回りへの影響を徹底解説

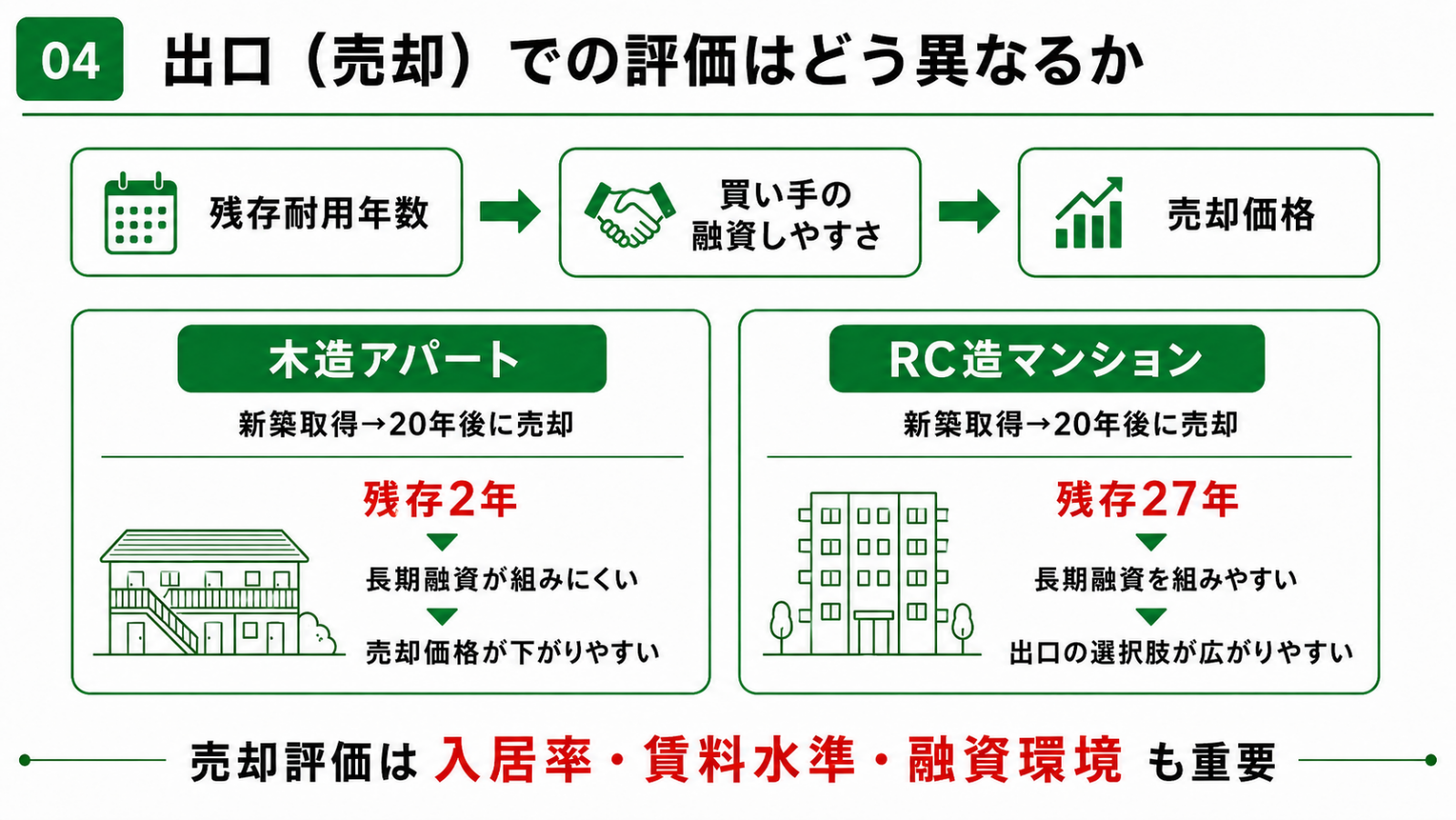

出口(売却)での評価はどう異なるか

買い手が融資を組めるかどうかが価格を決める

一棟収益物件を売却する際、買い手の多くは金融機関からの融資を活用して購入するため、売却時点で買い手が融資を組めるかどうかが売却価格に直接影響します。

たとえば木造アパートを新築で取得し、20年後に売却しようとした場合、残存耐用年数はわずか2年となり、買い手が長期融資を組むことが難しくなります。融資期間が短くなると月々の返済額が増えるため、買い手にとって購入しにくい物件となり、結果として売却価格が下がりやすくなる という構造的な課題があります。

一方、RC造マンションを新築で取得し同じく20年後に売却する場合は、残存耐用年数が27年残るため次の買い手が長期融資を組みやすく、出口の選択肢が広がりやすいといえるでしょう。保有年数が長くなるほど、構造による出口の差は大きくなる 点は、購入前に意識しておきたいポイントです。

不動産価格指数でみる価格推移の傾向

国土交通省「不動産価格指数」によると、全国のマンション(区分所有)価格は2013年頃から継続的に上昇しており、2024年(令和6年)7月時点の指数は202.2(2010年=100)と、2010年比で2倍以上の水準に達しています。RC造を主体とするマンション市場全体の資産価値が長期的に上昇している ことの傍証として参照できるでしょう。

ただし一棟収益物件の売却価格は、こうした市場環境だけでなく、物件の入居率・賃料水準・残存耐用年数・融資環境などが複合的に影響します。売却時点での収益力の高さが評価につながる という点では、構造を問わず保有中の空室対策や賃料維持を適切に行えるかどうかが出口戦略の土台になるといえるでしょう。

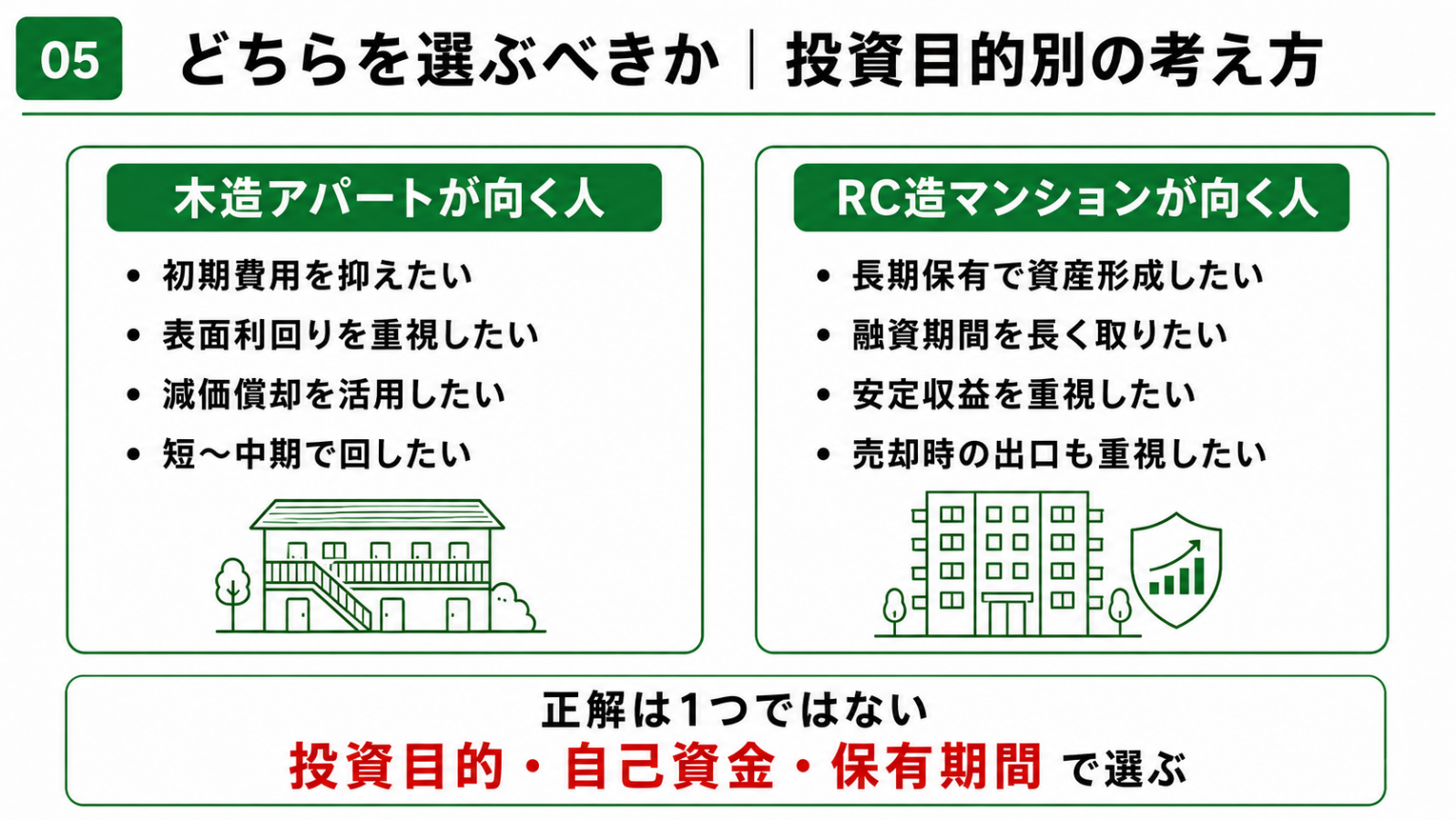

どちらを選ぶべきか|投資目的別の考え方

短〜中期でキャッシュフローを重視する場合

取得コストを抑えて高い表面利回りを確保したい場合や、保有初期の減価償却効果を活用したい場合は、木造アパートが有力な選択肢 となります。

ただし、保有年数が経過するにつれて残存耐用年数が短くなるため、売却時期の見極めを早い段階から意識しておくことが重要 です。

長期保有・資産形成を重視する場合

長期にわたって安定した収益を得ながら資産を積み上げたい場合は、RC造マンションが選択肢として挙がりやすくなります。 長期保有を前提とすれば修繕コストの予測や資産価値の維持という点でメリットが出やすい 構造といえるでしょう。

一棟マンション・一棟アパートに関するよくある質問

Q1. 一棟マンションと一棟アパートは法律上どう区別されていますか?

A. 法律上の明確な定義はありません。構造・耐用年数・融資条件 を軸に判断することが重要です。

Q2. 木造アパートは融資を受けにくいのですか?

A. 築年数によっては融資期間が短くなりやすい点に注意が必要ですが、築浅・新築であれば残存耐用年数が十分に残っているため、融資を受けやすい状況といえます。新築木造アパートであれば、法定耐用年数22年をフルに活用した融資期間を設定してもらいやすい でしょう。

Q3. 一棟マンションと一棟アパートはどちらが初心者向けですか?

A. 一概にはいえませんが、初期投資額を抑えやすい木造アパートは、一棟投資の入り口として選ばれやすい 傾向があります。

まとめ

一棟マンション(RC造)は法定耐用年数47年、一棟アパート(木造)は22年 と耐用年数に大きな差があり、この差が融資期間・キャッシュフロー・出口戦略のすべてに影響する木造アパートは取得コストを抑えて高い表面利回りを出しやすく、保有初期の減価償却効果を活用しやすい という特徴がある

RC造マンションは融資期間を長く確保しやすく、長期保有時の収益安定性と売却時の買い手のつきやすさ という面で強みを持つ

どちらの構造にも明確な強みがあり、投資目的・保有期間・自己資金の状況によって最適な選択は異なります。

一棟収益物件への投資を検討している方は、ぜひTSONの無料会員登録をご活用ください。