築5〜10年|修繕・融資・出口の条件が揃いやすい時期

家賃:下落ペースは速いものの賃貸競争力は高い

築5〜10年の物件は、家賃の下落スピードという観点では注意が必要な時期にあたります。

総務省統計局の「借家家賃の経年変化について」(平成30年)によると、築3〜10年程度の期間は家賃の下落率が比較的高く、年率換算でおよそ1〜1.7%の下落が生じやすいとされています。

この背景には、近隣に供給される新築物件との競合や築浅物件への需要集中などがあるといえるでしょう。

一方で、築5〜10年の物件は設備の状態がよく、建物の外観にも清潔感があるため、入居者から見た魅力は依然として高い段階にあります。

新築と比べて家賃がやや低く設定されていることで、コストパフォーマンスを重視する入居者層に選ばれやすいといった側面もあるでしょう。

家賃の下落トレンドを踏まえたうえで、初期の収支計画に一定のバッファを持たせておくことが、安定した経営につながります。

修繕:設備の経年劣化に注意が必要な時期

国土交通省の「民間賃貸住宅の計画修繕ガイドブック」によると、木造アパートの外壁や屋根に修繕の必要が生じる時期は築11〜15年が目安とされており、築5〜10年の段階では大規模修繕のリスクは低いといえます。

そのため築5〜10年の物件を購入した場合、取得後しばらくは修繕費の支出を抑えやすいといえるでしょう。

一方で、エアコンや給湯器といった各戸の設備機器については、築10年前後から交換が必要になるケースが出始めます。

これらの設備交換には1台あたり数万円から十数万円程度の費用がかかるため、特に戸数の多い物件では無視できないコストとなります。

購入前に各設備の設置年数を確認し、交換費用を組み込んだうえで収支計画を立てることが重要となるでしょう。

融資:残存耐用年数の余裕が返済期間の長さに直結

金融機関がアパートローンの融資期間を設定する際は、法定耐用年数から築年数を差し引いた「残存耐用年数」を目安にするケースが多く見られます。

たとえば木造アパートの場合は法定耐用年数が22年と定められているため、築5年の木造アパートであれば残存耐用年数は17年、築10年であれば12年となる計算です。

この残存耐用年数が長いほど融資期間も長く確保できる可能性が高く、月々の返済額を抑えた資金計画を立てやすいという利点があります。

返済比率(家賃収入に対するローン返済額の割合)を一定以内に収めやすいという点は、築5〜10年ゾーンの融資面における明確な強みといえるでしょう。

ただし審査基準は金融機関によって異なるため、事前に複数の金融機関へ相談して比較することが大切です。

出口:融資環境の変化に注意が必要

たとえば築5〜10年の物件を購入して10年後に売却すると想定した場合、売却時点の築年数は15〜20年になります。

この時点では残存耐用年数が2〜7年となるため、買い手が融資を受けられる期間が短くなり、購入できる投資家の層が限られてくる可能性があります。

融資がつきにくい物件は現金購入できる投資家に限定されやすく、結果として売却価格が下がる可能性が高いという構造は、出口戦略を考えるうえで意識しておくべき点です。

一方、国土交通省の「不動産価格指数(商業用不動産)」によると、マンション・アパート(一棟)の価格指数は2025年第1四半期時点で170.6(2010年平均=100)となっており、不動産価格の動向という観点では長期的な上昇傾向にあります。

市況は変動するため将来を確定的に見通すことはできませんが、残存耐用年数の変化を前提としたうえで、エリアの賃貸需要や土地値の厚みを意識した物件選びができれば、売却の選択肢は十分に確保できるといえるでしょう。

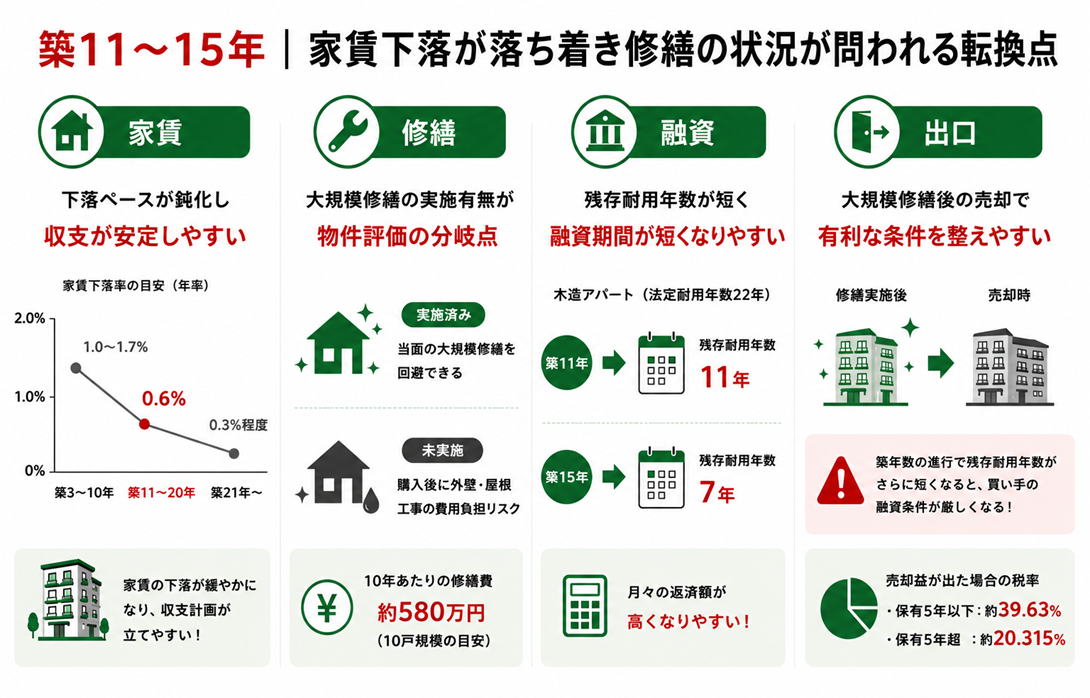

築11〜15年|家賃下落が落ち着き修繕の状況が問われる転換点

家賃:下落ペースが鈍化し収支が安定しやすい段階へ

築11〜15年になると、家賃の下落ペースは築10年以前と比べて緩やかになる傾向があります。

総務省統計局の「借家家賃の経年変化について」(平成30年)によると、築11〜20年程度の期間における家賃の下落率は年率換算でおよそ0.6%とされており、築3〜10年期の1〜1.7%と比べると下落の勢いは明らかに鈍化します。

家賃水準の安定は、収支計画を立てやすくなるという点で投資家にとってプラスの要素です。

家賃収入の見通しが立ちやすくなることで、ローン返済や修繕費の積立といった支出管理も楽になるでしょう。

ただし、家賃の下落が鈍化するとはいえ、エリアの人口動態や競合物件の供給状況によっては引き続き下落が続くケースもあります。

総務省の「住民基本台帳人口移動報告」などの公的データを活用し、対象エリアの賃貸需要を事前に確認しておくことが重要です。

修繕:大規模修繕の実施有無が物件評価を左右する

築11〜15年は、国土交通省の「民間賃貸住宅の計画修繕ガイドブック」が示す外壁塗装や屋根の修繕時期の目安と重なるタイミングです。

そのためこのゾーンの物件を購入する際は、すでに第1回目の大規模修繕が実施済みであるかどうかが、物件評価における重要な分岐点になるといえるでしょう。

修繕済みの物件であれば購入後の大規模修繕をしばらく回避できますが、未実施の場合は購入直後に外壁塗装や屋根工事の費用を負担するリスクが生じます。

同ガイドブックによると、木造10戸規模のアパートでは30年間でおよそ1,740万円の修繕費用が必要とされており、10年あたりに換算するとおよそ580万円規模になります。

修繕済みの物件を選ぶことで、この1サイクル分の費用負担を回避できる可能性があるという点は、購入判断における重要な要素といえるでしょう。

融資:残存耐用年数7〜11年が借入条件に与える影響

木造アパートの法定耐用年数は22年であるため、築11年の物件であれば残存耐用年数は11年、築15年であれば7年となります。

残存耐用年数は金融機関が設定できる融資期間に直接影響するため、年数が短いほど月々の返済額が高くなりやすいという点を理解しておく必要があるでしょう。

ただし、融資期間の目安は金融機関によって異なり、中には残存耐用年数を超えた期間での融資に対応しているケースもあります。

また借入者の属性(年収・勤続年数・資産状況など)や物件の収益性によっては、より柔軟な条件を引き出せる可能性もあるため、複数の金融機関に相談して条件を比較しながら判断することが大切です。

出口:大規模修繕後の売却が価格交渉を有利にする

築11〜15年の物件を購入し、大規模修繕を実施したうえで売却するケースでは、買い手に「当面は大きな修繕費用がかからない」という安心感を与えられるため、有利な条件を整えやすい局面といえます。

一方で、売却時点での築年数がさらに進むと、残存耐用年数の観点から買い手の融資条件が厳しくなる可能性が出てきます。

そのため、修繕の実施状況と残存耐用年数の両面から逆算して売却のタイミングを計画しておくことが重要です。

なお売却によって利益が生じた場合、保有期間が5年以下の場合は約39.63%、5年を超えると約20.315%の譲渡所得税が課税されます。

売却時期の設定にあたっては、修繕・残存耐用年数とあわせて保有期間も確認しておくようにしましょう。

築5〜15年の「狙い目条件」を整理する

2つのゾーンの特性を踏まえたうえで、実際に物件を選ぶ際にどのような条件を重視すべきかを整理します。

以下は、4つの評価軸における各ゾーンの特性をまとめた表です。

| 築5〜10年 | 築11〜15年 |

| 家賃 | 下落ペースは速い(年率1〜1.7%程度)が入居付けには強い | 下落ペースが鈍化(年率0.6%程度)し収支が安定しやすい |

| 修繕 | 大規模修繕の時期はまだ先であるものの設備交換への備えは必要 | 第1回の大規模修繕が実施されているかどうかが評価の分岐点になる |

| 融資 | 残存耐用年数12〜17年で長期融資を組みやすい | 残存耐用年数7〜11年で融資期間が短くなりやすい |

| 出口 | 売却時に買い手の融資期間が短くなるリスクがある | 修繕済みであれば売却条件を整えやすい |

どちらのゾーンにも強みと注意点があり、一概にどちらが優れているとはいえません。

自身の投資方針や資金計画に合わせて、どの軸を重視するかを明確にしたうえで物件を選ぶことが重要です。

エリアと人口動態の確認

築年数による特性の違いと同様に、あるいはそれ以上に重要となるのが物件の立地するエリアの将来性です。

どれほど築年数の条件が整っていても、賃貸需要が乏しいエリアでは家賃の下落や空室の長期化を招きやすく、収支計画が崩れるリスクがあります。

エリアの将来性を判断する際には、総務省の「住民基本台帳人口移動報告」で転入超過が続いているかどうかを確認することが有効です。

また国立社会保障・人口問題研究所の「日本の地域別将来推計人口」では、市区町村単位で2050年までの人口推計を確認できるため、長期的な賃貸需要の見通しを立てるうえで参考になります。

転入超過が続き、かつ将来人口の減少幅が小さいエリアは、家賃水準が維持されやすく出口においても買い手がつきやすい傾向にあるといえるでしょう。

あわせて読みたい

賃料が落ちにくいエリア条件|都心近郊で勝つための指標を解説

あわせて読みたい

“家賃が落ちにくい街”の見極め方|人口動態・交通・学校区から読む安定エリアの条件

修繕履歴と管理状態のチェックポイント

築5〜15年のゾーンで物件を選ぶ際には、修繕履歴と日常的な管理状態を確認することが欠かせません。

特に築11〜15年の物件では、大規模修繕の実施有無が購入後のキャッシュフローに直結するため、売主に対して過去の修繕記録の開示を求めることが重要です。

確認すべき主なポイントは以下のとおりです。

- 外壁塗装・屋根工事の実施年と施工内容

- 給排水管の点検・更新の履歴

- 各戸の設備機器(エアコン・給湯器など)の設置年と交換履歴

- 共用部の清掃状況や建物外観の状態

もしこれらの記録が残っていない場合は、専門家による建物診断(インスペクション)の実施を検討するとよいでしょう。

管理状態の良否は、入居者の満足度や退去率にも影響するため、収益の安定性を判断するうえでも重要な確認事項となります。

築浅中古アパート投資に関するよくある質問

Q1. 築5〜15年と築16〜22年では、投資としての性質はどう違いますか?

築5〜15年は残存耐用年数に余裕があるため長期融資を組みやすく、買い手層が広い点が特徴です。

一方、築16〜22年は残存耐用年数が短くなるため融資期間が限られますが、取得価格が下がりやすい分、高い表面利回りを期待できるゾーンでもあります。

どちらが優れているかではなく、融資条件・修繕コスト・出口の想定を含めた総合的な収支計画のなかで判断することが重要です。

Q2. 大規模修繕の前後、どちらのタイミングで購入する方が有利ですか?

一概にどちらが有利とはいえません。

修繕前の物件は取得価格が低くなりやすい一方、購入後に修繕費用を自身で負担する必要があります。

修繕後の物件は取得価格がやや高くなる傾向がありますが、当面の大規模修繕を回避しやすく、キャッシュフローの見通しが立てやすいでしょう。

修繕前の物件を購入する場合は、修繕費用を織り込んだうえで取得価格の交渉を行うことが重要です。

Q3. 木造アパートの築15年でも長期融資は組めますか?

残存耐用年数が7年程度となるため、法定耐用年数を基準とする金融機関では融資期間が短くなりやすい傾向があります。

ただし借入者の属性や物件の収益性、金融機関の方針によっては残存耐用年数を超えた融資期間に対応しているケースもあります。

頭金の割合を高めて借入額を抑えるといった工夫も有効であるため、複数の金融機関に相談しながら条件を比較するようにしましょう。

まとめ

- 築5〜10年は残存耐用年数の余裕から長期融資を組みやすく、修繕コストも抑えやすい一方、家賃は年率1〜1.7%程度の下落加速期にあたる

- 築11〜15年は家賃の下落ペースが年率0.6%程度に鈍化し収支が安定しやすいものの、大規模修繕の実施有無によっては高額な修繕コストに注意が必要

- どちらのゾーンでも、エリアの人口動態・修繕履歴・残存耐用年数の3点を軸に物件を精査することが安定した収益と出口の確保につながる

築浅中古アパートは、築年数の特性を正しく理解したうえで選ぶことで、新築にはない割安感と一定の資産性を両立できる投資対象です。

家賃・修繕・融資・出口の4軸を総合的に判断し、自身の資金計画や投資方針に合ったゾーンを見極めることが、長期的な安定経営への第一歩となるでしょう。

TSONでは、一棟アパート投資を検討している会員の方を対象に無料相談を受け付けています。

築浅中古アパートの選び方や融資戦略、エリア分析など具体的なご相談に対応しているほか、未公開物件の情報もご案内しているので、ぜひ無料会員登録のうえお気軽にご相談ください。

あわせて読みたい

一棟アパートの出口戦略|10年後の売却価値を左右する査定方法と買い手が重視するポイント

あわせて読みたい

アパートローンの基礎知識|金利相場・融資可能額・審査に通りやすい属性を解説