【間取り別】主なターゲット層と賃貸市場の特徴

1LDK|利便性を求める単身・カップル層

1LDKは、リビング・ダイニング・キッチン(LDK)に加えて独立した居室が1室ある間取りです。

専有面積は30〜45㎡程度が一般的で、主な入居者層は単身の社会人やテレワーカー、カップルなどです。

ワンルームや1Kよりも居住性が高く、「多少家賃が上がっても生活空間にゆとりがほしい」という層のニーズを取り込める点が強みといえます。

一方で、転職・結婚・転勤といったライフイベントによる住み替えが起こりやすく、ファミリー向け間取りと比べて入居者の入れ替わりは速い傾向にあるといえるでしょう。

2LDK|幅広い層から需要のある間取り

2LDKは、LDKに加えて居室が2室ある間取りです。

専有面積は50〜65㎡程度のケースが多く、カップルから子育て世帯まで幅広い層が入居対象となります。

ターゲット層の幅が広い点は、空室が発生した際に次の入居者を見つけやすいという強みにつながります。

また居室の1室を子ども部屋に充てたり、書斎や仕事部屋として使ったりと、ライフスタイルに応じた使い方ができる点も2LDKの特徴です。

3LDK|長く住み続けるファミリー向け

3LDKは、LDKに加えて居室が3室ある間取りです。

専有面積は65〜85㎡程度が一般的で、2人以上の子どもがいるファミリー世帯を主なターゲットとしています。

賃貸ながら分譲マンション並みの広さを確保できるため、持ち家の代替として捉える世帯から需要があります。

また家族ぐるみの引越しは費用と手間が大きいため、一度入居すると長期にわたって住み続けるケースが多く、入れ替えに伴うコストを抑えやすいという点も投資上の強みといえるでしょう。

収益性を左右する3つの指標

指標①家賃単価(㎡あたり)

賃貸市場では一般的に、専有面積が小さいほど面積あたりの家賃単価が高くなる傾向にあります。

たとえば同じ月額12万円の家賃であっても、35㎡の1LDKと60㎡の2LDKでは㎡あたりの単価に約1.7倍の差が生じるため、面積効率だけで見ると1LDKが有利に映りやすいといえるでしょう。

ただし、1LDKには家賃の上限という制約があります。

想定される入居者の属性(単身・DINKS層)から出せる家賃水準には限界があり、広い間取りと競合し始めると値下げ圧力がかかりやすくなるためです。

一方、同じ敷地で比較した場合、専有面積の大きい2LDK・3LDKは確保できる戸数が少なくなるという側面もあります。

面積単価の高さと確保できる戸数のバランスをどう取るかが、間取り選択の判断軸のひとつとなるでしょう。

指標②成約賃料の動向

以下は、公益財団法人日本賃貸住宅管理協会の「日管協短観」で公表されている「成約賃料の業況判断指数(DI値)」を間取り別にまとめたものです。

DI値とは、成約賃料が前年より「増加した」と回答した企業の割合から「減少した」と回答した企業の割合を差し引いた指数で、プラスが大きいほど賃料上昇の勢いが強いことを示します。

| 間取り | 第27回(2022年度) | 第28回(2023年度) |

| 1R〜1DK | 3.8 | 13.9 |

| 1LDK〜2DK | 14.5 | 23.3 |

| 2LDK以上 | 15.7 | 22.8 |

1LDK以上の間取りでは、単身向け(1R〜1DK)と比べてDI値が高い水準となっていることから、カップル・ファミリー向け物件の賃料は比較的堅調に推移しているといえるでしょう。

指標③入居者の居住期間

間取りを選ぶうえで見落とされがちな指標のひとつが、入居者の平均居住期間です。

日管協短観(2023年度・第28回)によると、単身世帯の平均居住期間が3年3ヵ月であるのに対し、ファミリー世帯は5年3ヵ月と約2年長くなっています。

そのため、主な入居者が単身層・カップル層となる1LDKは、2LDKや3LDKと比べて退去が発生しやすく、空室期間と入れ替えコストの積み重ねが実質的な収益を圧迫する可能性があるといえるでしょう。

一方、2LDK・3LDKはファミリー世帯の長期居住によって入れ替え頻度が抑えられ、安定した賃貸経営につながりやすいという点が投資上の優位性になります。

参照:公益財団法人日本賃貸住宅管理協会「第27回・第28回賃貸住宅市場景況感調査(日管協短観)」

初期費用と利回りから見た投資効率

建築コストと戸数の関係

投資効率を考えるうえでは、間取りが広くなるほど1戸あたりの専有面積が大きくなり、同じ規模の敷地において確保できる戸数が少なくなるという点を把握しておくことが大切です。

たとえば共用部を除いた有効面積が300㎡の建物を想定した場合、1LDK(35㎡)であれば最大8戸前後、3LDK(75㎡)であれば最大4戸前後という計算になります。

また居室数が多い間取りは設備点数(給湯器・エアコンなど)も増えるため、1戸あたりの建築・設備コストは間取りが広いほど高くなる傾向にあるでしょう。

結果として、3LDKは1LDKと比べて物件取得価格が高く、表面利回りは低く出やすいという構造になります。

表面利回りと実質利回り

表面利回り(年間家賃収入÷物件取得価格)の観点では、より多くの戸数を確保できる1LDKの方が有利に映るケースがあります。

ただし、表面利回りは満室かつ入れ替えコストゼロを前提とした理想値にすぎません。

空室期間・入れ替えコスト・修繕費などを差し引いた実質利回りで比較すると、居住期間が長くなりやすいファミリー向け(2LDK・3LDK)の方が上回るケースもあります。

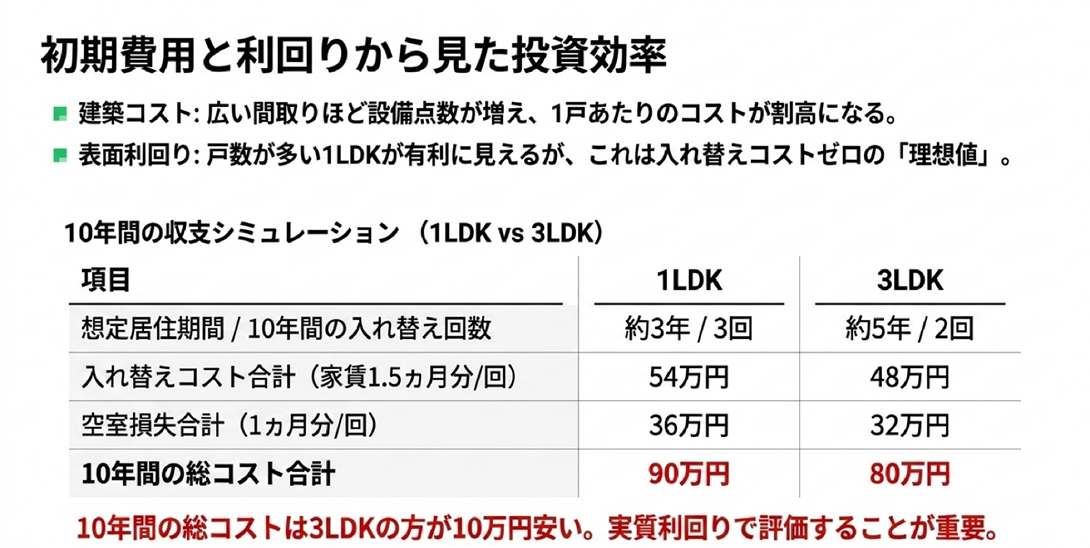

【参考】10年間の収支シミュレーション

表面利回りだけでは見えにくい収益差を確認するため、10年間の入れ替えコストと空室損失を以下の条件でシミュレーションしながら比較してみましょう。

- 想定エリア:首都圏・都心近郊

- 想定月額家賃:1LDK:12万円、3LDK:16万円

- 入れ替えコスト:1回あたり家賃1.5ヵ月分(広告費・仲介手数料・原状回復費を含む)

- 空室期間:入れ替え1回あたり1ヵ月

- 居住期間:日管協短観第28回(2023年度)の平均居住期間を参考に、1LDKは約3年、3LDKは約5年として設定

| 1LDK | 3LDK |

| 想定月額家賃 | 12万円 | 16万円 |

| 想定居住期間 | 約3年 | 約5年 |

| 10年間の入れ替え回数 | 3回 | 2回 |

| 1回あたり入れ替えコスト(家賃1.5ヵ月分) | 18万円 | 24万円 |

| 10年間の入れ替えコスト合計 | 54万円 | 48万円 |

| 1回あたり空室損失(1ヵ月分) | 12万円 | 16万円 |

| 10年間の空室損失合計 | 36万円 | 32万円 |

| 10年間の総コスト合計 | 90万円 | 80万円 |

1回あたりの入れ替えコストは3LDKの方が高いものの、1LDKの方が入れ替え回数が多くなるため、結果として10年間の総コストは3LDKの方が1LDKよりも10万円低く抑えられるという結果になりました。

表面利回りの数値だけでなく、入退去サイクルを踏まえた長期の収支で間取りを評価することが、投資判断の精度を高めるといえるでしょう。

あわせて読みたい

返済比率の目安は何%?アパートローン審査における銀行の評価基準と安全ラインを解説

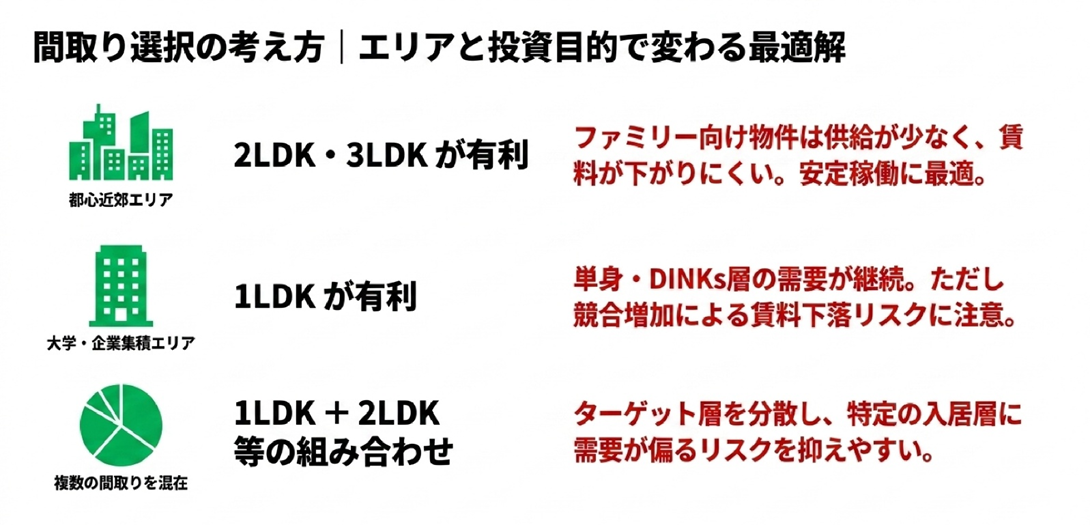

間取り選択の考え方|エリアと投資目的で変わる最適解

都心近郊エリアでは2LDK・3LDKの競争力が高い

2LDKや3LDKのファミリー向け物件は賃貸市場全体での供給量が少なく、需要に対して物件数が限られているエリアでは賃料が下がりにくいという特徴があります。

特に子育て世帯の転入が続く都心近郊エリアでは、交通アクセス・学校環境・生活利便性を重視するファミリー層からの需要が安定しており、稼働率を維持しやすい傾向にあります。

長期保有を前提に安定したキャッシュフローを確保したい投資家にとって、こうしたエリアでのファミリー向け間取りは有力な選択肢といえるでしょう。

1LDKが競争力を持つ条件とは

1LDKが投資効率を発揮しやすいのは、大学や企業が集積し、単身・DINKS層の賃貸需要が継続的に見込めるエリアです。

都市部の主要駅近辺なら、利便性を重視する単身社会人やカップル層からの需要を安定して見込めるでしょう。

ただし同エリア内で競合する1LDK物件が増加した場合は賃料の下押し圧力がかかりやすいため、エリアの需給バランスを慎重に見極めることが重要です。

複数の間取りを組み合わせるという考え方

一棟アパートの中に1LDKと2LDKを混在させるといった方法もあります。

単身・ファミリー双方の需要を取り込むことでターゲット層を分散できるため、特定の入居者層に需要が偏るリスクを抑えやすいのが特徴です。

ただしこの戦略の有効性はエリアの需要特性に大きく左右されるため、対象エリアの賃貸需要を事前に分析したうえで判断する必要があるでしょう。

間取り別一棟アパート投資に関するよくある質問

Q1. 1LDKと2LDKでは、どちらが空室になりにくいですか?

一概にどちらとは言い切れません。

1LDKはターゲット層の母数は大きいものの、ライフイベントによる退去も多い傾向があります。

一方、2LDKはファミリー・DINKS層を中心に長期入居を期待でき、供給が少ないエリアでは安定した稼働率を維持しやすいといえるでしょう。

あわせて読みたい

賃料が落ちにくいエリア条件|都心近郊で勝つための指標を解説

Q2. 3LDKは利回りが低くなりやすいと聞きましたが、本当ですか?

表面利回りの観点で見ると、同じ敷地で確保できる戸数が少なくなる分、1戸あたりの専有面積が大きい3LDKは利回りが低くなりやすい傾向にあるといえます。

ただし3LDKのようなファミリー向け間取りは長期居住によって入れ替えコストが抑えられ、実質的な収益を底上げできるという側面もあります。

表面利回りだけで判断せず、空室・入れ替えコストを含めた実質的な収益性で評価することが大切です。

あわせて読みたい

なぜファミリー向け賃貸は安定経営しやすいのか?居住期間・賃料データから検証

Q3. 間取りの選択は、新築と中古で考え方が変わりますか?

中古物件の場合は既存の間取りから大幅に変更することが難しいケースも多いため、現状の間取りがエリアの需要に合っているかどうかを確認することが重要です。

新築・建替えであれば間取りを自由に設計できる分、対象エリアのターゲット層にあわせた最適な間取りを選択できるでしょう。

いずれの場合も、エリアの賃貸需要・競合物件の状況・長期的な人口動態を事前に把握したうえで判断するようにしましょう。

まとめ

- 日管協短観(2023年度・第28回)では、成約賃料のDI値が1LDK〜2LDKで23.3、2LDK以上で22.8と、広い間取りほど賃料上昇の勢いが強い

- ファミリー世帯の平均居住期間は5年3ヵ月と単身世帯(3年3ヵ月)を約2年上回り、入れ替えコスト・空室損失を抑えやすい

- 首都圏・都心近郊を想定したモデルケースでは、10年間の総コストが1LDKで90万円、3LDKで80万円となり、長期では表面利回りの差が逆転しうる

間取りを選択する際は家賃単価だけでなく、入居者の定着率・入れ替えコスト・賃料の安定性などを長期視点で総合的に判断することが重要です。

自身の投資目的やエリアの需要特性に照らしながら、最適な間取りを見極められるようにしましょう。

TSONでは、一棟アパート投資を検討している会員の方を対象とした無料相談を受け付けています。

未公開物件の情報提供や個別の投資相談にも対応しておりますので、ぜひこの機会にご登録ください。