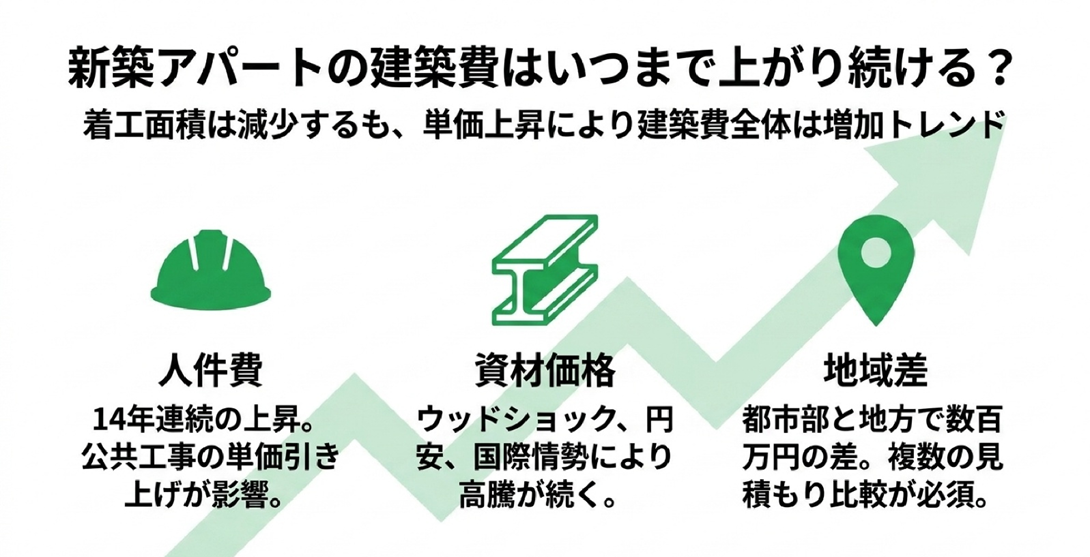

新築アパートの建築費はいつまで上がり続ける? 工事費の上昇トレンド 新築アパートを含む住宅建設にかかる工事費は、近年一貫して上昇傾向にあります。工事費予定額の合計は増加が続いています。

つまり、建てる量が減っているのに費用の総額は増えているという状況であり、1平方メートルあたりの工事単価が着実に上昇しているといえるでしょう。

参照:国土交通省「建築着工統計調査 」

上昇の主な背景 建築費が上がり続けている背景には複数の要因があり、まず人件費の継続的な上昇 が挙げられます。14年連続の上昇 を記録しました。

また輸入木材の価格上昇(いわゆるウッドショック)や、円安による輸入資材のコスト増といった資材価格の高騰 も建築費を押し上げる要因のひとつです。

参照:国土交通省「令和8年3月から適用する公共工事設計労務単価について 」

地域差の影響 建築費の水準は、建築する地域によっても異なります。

同じ構造・同じ規模のアパートでも、建築地が都市部か地方かによって総額で数百万円以上の差が生じるケースも少なくありません。 建築予定地のエリアにおける工事費の実態は複数の施工会社から見積もりを取って確認することが重要です。

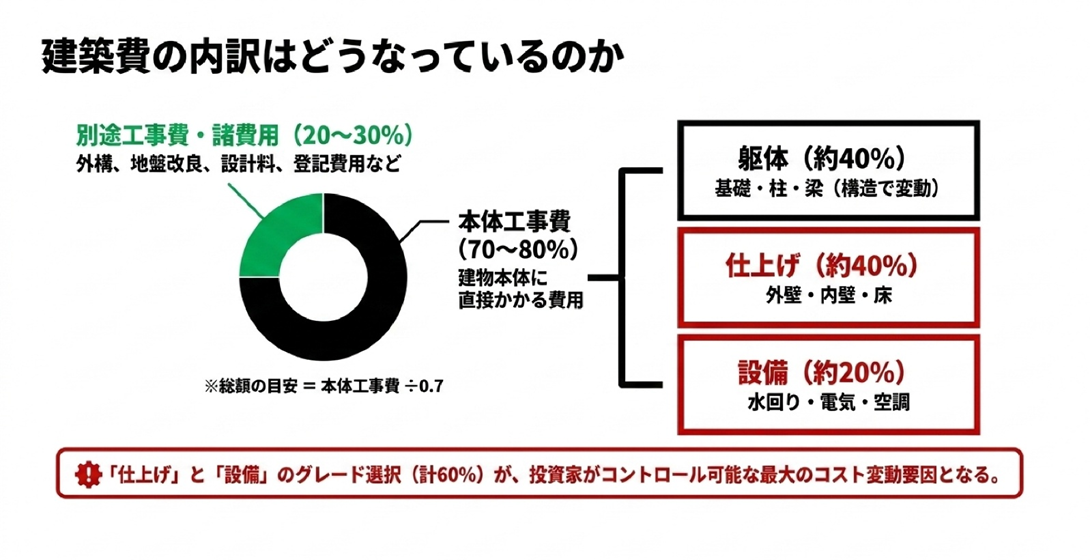

建築費の内訳はどうなっているのか 3つの費用カテゴリ 新築アパートの建築にかかる費用は、大きく本体工事費・別途工事費・諸費用 の3つのカテゴリに分けて整理することができます。

本体工事費 は、建物の基礎・骨組み・外装・内装・設備など、アパート本体の建築に直接かかる費用です。別途工事費 は、外構(駐車場・アプローチ・植栽など)や地盤改良・既存建物の解体といった付帯的な工事費用を指します。諸費用 には、設計料・建築確認申請費用・登記費用・ローン関連費用などが含まれます。

一般的には、本体工事費が費用全体の約70〜80%を占め、残りを別途工事費と諸費用が構成するとされています。

本体工事費の内訳 本体工事費をさらに細かく分類すると、躯体・仕上げ・設備 の3区分に分けて考えることができます。

躯体 とは、建物を支える基礎・柱・梁・壁・屋根といった構造部分のことで、構造の種類(木造か鉄骨造か)によってコストが大きく変わります。仕上げ とは、外壁・内壁・床・天井など、建物の見た目や居住性に関わる部分のことです。設備 は、キッチン・浴室・トイレ・給排水・電気・空調などを指します。

一般的な費用割合の目安は、躯体が約40%、仕上げが約40%、設備が約20%とされていますが、実際の比率は仕上げと設備のグレード選択によって大きく変動 します。

あわせて読みたい

木造・鉄骨・RC|1〜2億円の一棟アパート投資で選ぶべき構造はどれか

仕様グレードが利回りに与える影響とは グレード選択によるコストの変動 新築アパートの建築費のうち、仕様グレードの選択によって最も大きく変動するのが仕上げと設備 の部分です。

たとえば標準的な仕様のユニットバスをひとつ上のグレードに変更するだけで、1戸あたり数十万円単位のコスト増になることも珍しくありません。建築費全体で数百万円単位の差 が生じる可能性もあります。

またグレードの変更によって建築費が増加すると、その分だけ表面利回り (年間家賃収入÷建築費×100)が下がる構造になります。

たとえば建築費8,000万円・年間家賃収入600万円というケースでは表面利回りが7.5%になりますが、建築費が8,500万円に上がると同じ家賃収入でも表面利回りは約7.1%まで低下します。直接連動する関係 にあるため、仕様の選択は収益計画の根幹に関わる判断といえるでしょう。

「家賃への転嫁可能性」で判断する グレードアップに伴うコスト増が利回りを下げる一方で、仕様の充実が入居率の向上や家賃水準の維持 につながる場合もあります。

特にファミリー向けアパートでは、キッチンの使いやすさ・浴室の広さ・収納量・断熱性能といった設備の充実度が入居者の物件選びに大きく影響します。トータルの収益性に好影響をもたらす ことが期待できるでしょう。

あわせて読みたい

【単身向けvsファミリー向け】空室率・退去率の差はどれくらい?実データで徹底比較

過剰仕様のリスク 一方で、仕様のグレードを上げれば上げるほど良いというわけではありません。賃料相場を超えた設備投資は、利回りの悪化につながるリスク があります。

たとえば、賃料相場が月8万円程度のエリアで設備水準を月12万円クラスに引き上げても、実際に取れる家賃は相場に引っ張られるため、コストだけが先行してしまいます。「そのエリアの入居者が求める水準に合っているか」「コストの増加分を家賃に反映できるか」 の2点を軸に判断することが重要です。

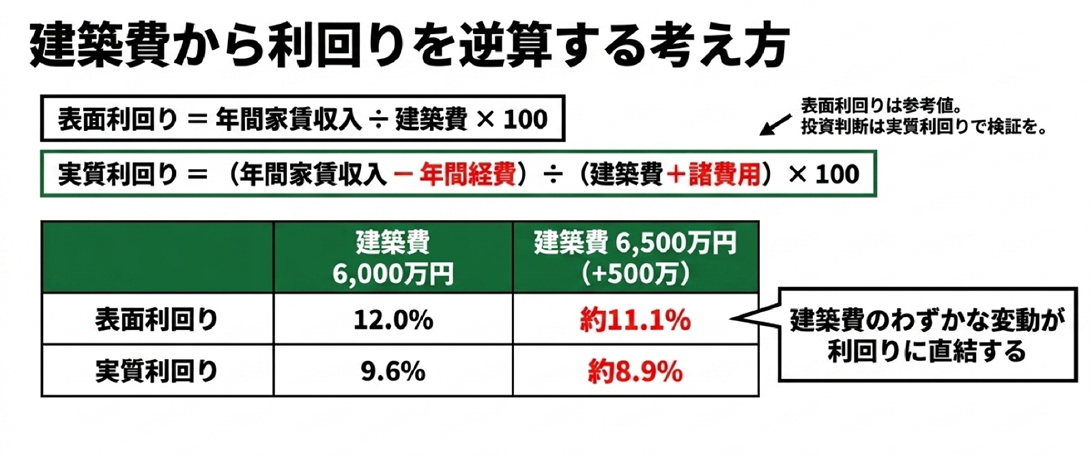

建築費から利回りを逆算する考え方 表面利回りと実質利回りの違い 新築アパートの収益性を判断するうえで、まず理解しておきたいのが表面利回りと実質利回りの違い です。

表面利回りだけを見て投資判断を行うと、実際の手残りが大きく下回るケースがあるため注意が必要です。表面利回りはあくまで比較のための参考値 と捉え、実質利回りで収益を検証する習慣を持つようにしましょう。

コストと利回りの関係をシミュレーションで確認 ここでは、以下の前提条件をもとに建築費と利回りの関係を確認してみましょう。

総建築費:6,000万円

想定月額家賃:1戸あたり10万円×6戸=60万円

年間家賃収入:720万円

経費率:20%(管理費・修繕積立・固定資産税・空室損失等の合計を想定)

総建築費 6,000万円 年間家賃収入 720万円 表面利回り 12.0% 年間純収益(経費率20%控除後) 576万円 実質利回り 9.6%

次に、建築費が500万円増加して6,500万円になった場合を見てみましょう。建築費のわずかな変動が利回りに直結する ことが分かります。

建築費6,000万円 建築費6,500万円 表面利回り 12.0% 約11.1% 実質利回り(経費率20%) 9.6% 約8.9%

なお、このシミュレーションはあくまで計算構造を示したものであり、実際の投資判断では自身の物件条件・エリアの賃料水準・融資条件を組み合わせた個別のシミュレーション を行うことが不可欠です。

あわせて読みたい

賃料が落ちにくいエリア条件|都心近郊で勝つための指標を解説

新築アパートの建築費に関するよくある質問 Q1. 建築費の見積もりは何社くらいから取るべきですか? A. 一般的には3社以上から相見積もりを取ることが推奨 されています。

Q2. 建築費を抑えるために仕様を下げすぎると、どのような問題が起きますか? A. 仕様を必要以上に抑えると、入居者が求める設備水準を下回り、空室が埋まりにくくなるリスクがあります。

Q3. 建築費が高騰していても、新築アパートへの投資は成立しますか? A. エリア・仕様・資金計画の組み合わせ次第で、収益性を確保することは可能です。賃料水準も上昇傾向にあるエリアでは、収益の下支えが期待できます。 重要なのは、建築費・想定賃料・融資条件を総合的に検証したうえで、実質利回りが成立するかどうかを確認することです。

まとめ

新築アパートの建築費は本体工事費・別途工事費・諸費用の3層構造で成り立っており、本体工事費だけでなく総建築費ベースで収益を検証することが重要

国土交通省「公共工事設計労務単価」が14年連続で上昇するなど、人件費の高騰が建築費を押し上げる要因となっており、コスト上昇は今後も続く可能性がある

仕様グレードの選択はコストと利回りに直結するため、「そのエリアの賃料相場に転嫁できるか」という視点で判断することが収益性を左右する

建築費のコスト構造を正しく理解することが、新築アパート投資における収益計画の精度を高める第一歩となります。

TSONでは、会員の方を対象に無料相談を受け付けています。