相続時精算課税制度とは?

60歳以上の親や祖父母が、18歳(令和4年3月31日以前の贈与については20歳)以上の子や孫に対して行う贈与に適用される制度が相続時精算課税制度です。

この制度を利用すると、累計で2,500万円までの贈与に対しては贈与税がかからず、超過分には一律20%の税金が課されますが、この贈与税は相続時に精算されます。

制度の目的は、資産の引き渡しをスムーズに行い、相続時の税負担を減らすことです。

相続時精算課税制度の改正点

令和5年度税制改正により、令和6年以降の贈与において、相続時精算課税制度に基礎控除(年間110万円)が新たに加えられました。これにより、年間110万円以内の財産取得に関しては贈与税・相続税ともに納税の必要がありません。

特に、住宅購入や教育資金の贈与を行う際に、この基礎控除を活用することで、贈与税を抑えつつ資産を効果的に移転することが可能です。

一方で、この制度を一度選択すると暦年課税制度に戻ることができず、贈与された財産は相続時に相続財産に加算されるため、相続税の負担が増える可能性があります。

税制改正により、相続時精算課税制度はより柔軟に利用できるようになりました。しかし適用の際はメリットと注意点を十分に理解し、慎重に判断する必要があります。

参考:公益社団法人全日本不動産協会|不動産の相続時精算課税制度の利用について

相続時精算課税制度を受けるメリット4選

相続時精算課税制度を活用することで、贈与税や相続税の負担を軽減し、資産のスムーズな移転が可能になります。ここでは、具体的なメリットを4つ解説します。

2,500万円までの贈与税が非課税

相続時精算課税制度の最大の特徴は、贈与者1人につき累計2,500万円までの贈与が非課税になる点です。例えば、親や祖父母が生前に子や孫に対して大きな金額を贈与したい場合、この制度を使えば、2,500万円までの範囲で贈与税がかからずに資産を移転できます。

住宅購入資金や教育資金など、まとまった金額が必要な場合にメリットとなります。

ただし、贈与額が2,500万円を超えた場合、超過分については一律20%の贈与税が課され、相続時にその税額が精算されます。非課税枠を上手に活用することで、贈与税の負担を大幅に軽減できます。

相続税の負担軽減が可能

相続時精算課税制度は、相続税の負担を軽減する効果があります。生前に資産を贈与することで、相続時に課税される財産の総額を減らすことができます。これにより相続税を抑えることが可能です。

例えば、親が所有している不動産を生前に贈与し、その後相続時に評価が低くなると、相続税額も減少する可能性があります。贈与された財産は相続財産に合算されます。一方、生前に資産を分配することで、相続税の納税資金を計画的に準備できます。

相続時の税負担を予測しやすくなり、資産管理がスムーズに行える点はメリットです。

将来の相続トラブルを防ぐ

家族間での相続争いは、財産の分配が不透明な場合に起こりがちです。しかし、生前に資産を贈与することで、相続人の間で公平な分配を実現できます。

例えば、親が生前にすべての子どもに平等に財産を贈与しておけば、相続時に遺産分割をめぐる争いが生じにくくなります。また、贈与を受けた財産については、相続時に改めて評価されるため、遺産分割の際に公正な評価が行われやすくなります。

結果として家族同士のトラブルを防ぎ、円満な相続を迎えることができるでしょう。

財産を早期に有効活用できる

生前贈与を通じて、親や祖父母が持つ資産を子や孫が早期に利用できます。そのため、必要な場面で迅速に資金を調達できます。

例えば、親が生前に住宅購入資金を子に贈与することで、その資金を使ってマイホームを取得できます。また、祖父母が孫に教育費として贈与を行うことで、大学の学費や留学費用を迅速に準備することが可能です。

新着物件情報

家賃相場急上昇中エリアでの物件が新たに発売に!

埼玉県蕨駅 7,100万円

7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円

6.50%

もっと新着物件情報を知りたい・先行で情報を受け取りたい方はLINE登録(無料)がおすすめ!

相続時精算課税制度を活用する際の2つの注意点

相続時精算課税制度を活用する際には、いくつかの注意点があります。ここでは、特に重要な3つのポイントについて詳しく解説します。

一度選択すると暦年課税制度が選べない

相続時精算課税制度を一度選択すると、暦年課税制度へ戻ることはできません。暦年課税制度とは、毎年の贈与に対して課税される制度で、年間110万円までの贈与が非課税となる仕組みです。

長期間にわたって小額の贈与を続けたい場合、暦年課税の方が有利なケースがあります。少額の贈与を毎年行うのであれば「最初から暦年課税制度を利用していた方が税金の面で得だったかもしれない」という後悔が生じる可能性があるため、注意しましょう。

相続時に小規模宅地等の特例が使えない

相続時精算課税制度を選択すると「小規模宅地等の特例」を利用できなくなります。小規模宅地等の特例とは、特定の条件を満たす宅地に対して評価額を最大80%減額できる特例です。

例えば、被相続人が住んでいた居住用宅地を相続する場合、最大330㎡までの部分について評価額を80%減額することができ、相続税の負担を大きく抑えることが可能です。

相続時精算課税制度を選択する際には、小規模宅地等の特例が使えなくなる点を考慮し、慎重に判断することが重要です。

参考:国税庁|No.4124 相続した宅地等の価額の特例(小規模宅地等の特例)

相続時精算課税制度の選択が向いている人の3つの特徴

相続時精算課税制度は、特定の状況にある方にとって有効です。ここでは、この制度の選択が向いている人の特徴を3つ解説します。

まとまった資産を生前に移転したい方

相続時精算課税制度は、生前にまとまった資産を子や孫に贈与したい方に向いています。この制度を利用すれば、2,500万円までの贈与が非課税で行えるからです。

通常の贈与税率は、高額な贈与に対して大きな税負担がかかります。しかしこの制度を使えばその負担を大幅に減らせます。例えば住宅購入資金などのまとまった額を早期に贈与したい場合に効果的です。

将来的な相続税負担を見据えて資産を分割したい方

生前に財産を分割しておくことで、相続時の税負担を予測しやすくなります。贈与された財産が相続時に加算されるため、全体の財産管理がしやすくなるからです。

例えば、複数の子供に平等に財産を贈与することで、相続時に公平な分配を実現することが可能です。相続税の負担を平準化したい方にとって、この制度は有効な手段です。

家族間のトラブルを未然に防ぎたい方

生前に財産分配を明確にすることで、相続時の争いを防ぐことができます。財産の分割が事前に決定されていれば、相続人間の不公平感が生じにくくなるからです。

生前に全ての子供に等しく財産を贈与することで、相続時の不公平感を取り除けます。家族間でのトラブルを避けて、スムーズな相続を進めたい方に向いている制度です。

相続時精算課税制度の適用を受けるための流れ

相続時精算課税制度を利用するためには、いくつかの手続きを行う必要があります。ここでは、具体的な流れを解説します。

1. 必要書類の準備

相続時精算課税制度を利用するためには、以下の書類が必要です。

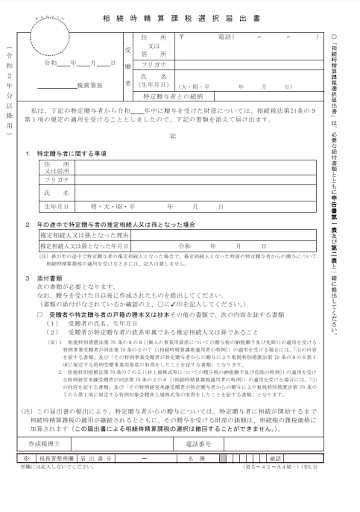

- 相続時精算課税選択届出書

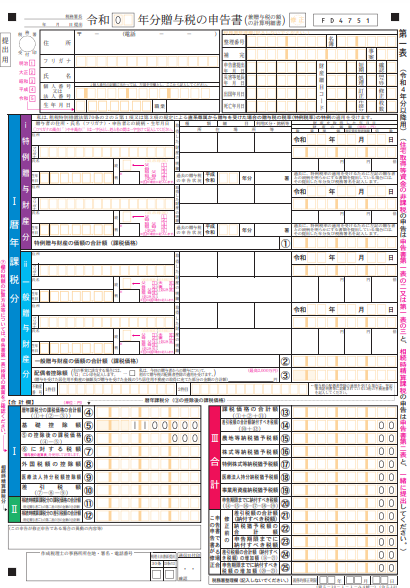

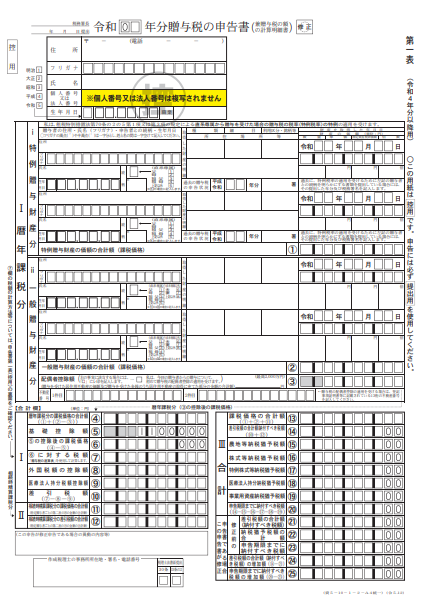

- 贈与税の申告書

- 受贈者の戸籍謄本(戸籍抄本)

書類には、贈与者と受贈者の基本情報や贈与財産の詳細を記入する必要があります。この準備が整わないと、制度の適用ができないため注意が必要です。

2. 相続時精算課税選択届出書及び贈与税の申告書の記入

「相続時精算課税選択届出書」は、相続時精算課税制度を利用するための正式な申請書で、贈与税の申告書と一緒に提出します。

贈与者と受贈者の情報、贈与財産の詳細、贈与日を正確に記入します。この書類の記入に誤りがあると、制度の適用が認められない可能性があります。

引用:国税庁|相続時精算課税選択届出書

引用:国税庁|相続時精算課税選択届出書

引用:国税庁|令和5年分贈与税の申告書等の様式一覧

引用:国税庁|令和5年分贈与税の申告書等の様式一覧

相続時精算課税制度を選択する際には、贈与税の申告書も同時に提出する必要があります。書類への記入方法や入手方法など詳しくは、国税庁のホームページを確認してみてください。

参考:国税庁|No.4304 相続時精算課税選択届出書に添付する書類

3. 税務署への提出と確認

相続時精算課税選択届出書と贈与税の申告書を揃え、税務署に提出します。提出期限は、贈与を受けた年の翌年の2月1日から3月15日までです。期限を過ぎると制度の適用が受けられなくなります。そのため、納税地の所轄税務署長に対して必ず期限内に提出してください。

提出後、税務署からの確認が必要ですが、これが完了することで制度の適用が正式に認められます。

まとめ

相続時精算課税制度は、資産を次世代に円滑に移転するための重要な制度です。この記事で解説したメリットや注意点、選択が向いている人の特徴などを十分に理解しておきましょう。

制度の適用にあたっては、状況に合った選択をすることで、家族の資産を守り、将来の相続に備えることができます。これを機に自身の資産計画を見直し、最適な相続対策を進めていきましょう。