一棟アパート投資は、毎月の家賃収入によるインカムゲインと、将来的な物件売却によるキャピタルゲインの両方を期待できる投資手法です。

適切に運用すれば長期的な資産形成につながる一方で、判断を誤れば大きな損失を招くリスクも存在します。

とくに一棟アパートは区分マンションと比較して投資規模が大きく、融資を活用するケースがほとんどです。

そのため、資金計画の甘さや物件選定の誤り、運用中の対応不足などが重なると、キャッシュフローが悪化し、最悪の場合は物件を手放さざるを得ない状況に追い込まれることもあるでしょう。

こうした失敗を避けるためには、典型的なパターンを事前に理解し、同じ轍を踏まないための対策を講じておくことが重要です。

この記事では、一棟アパート投資でよくある失敗パターンを「融資・資金計画」「物件選定」「賃貸経営」「出口戦略」の4つのカテゴリに分けて10項目紹介します。

それぞれの失敗に対する回避策もあわせて解説しますので、これから投資を検討している方はぜひ参考にしてください。

一棟アパート投資で失敗が起こる背景

一棟アパート投資における失敗の多くは、知識不足や準備不足に起因しています。

つまり、事前に典型的な失敗パターンを把握しておけば、同じ過ちを避けられる可能性が高まるということです。

一棟アパート投資は、一度物件を取得すると簡単にはやり直しがきかないという特性があります。

不動産は流動性が低く売却には時間とコストがかかるうえ、融資を活用している場合は残債との兼ね合いもあり、思うようなタイミングで手放せないケースも少なくありません。

また、融資条件、物件の立地、賃貸管理の質、金利動向など複数の要素が絡み合って成否が決まるため、ひとつの判断ミスが連鎖的に収支を悪化させることもあるでしょう。

こうした背景を踏まえ、以降では具体的な失敗パターンを4つのカテゴリに分けて解説していきます。

【融資・資金計画】に関する失敗パターン

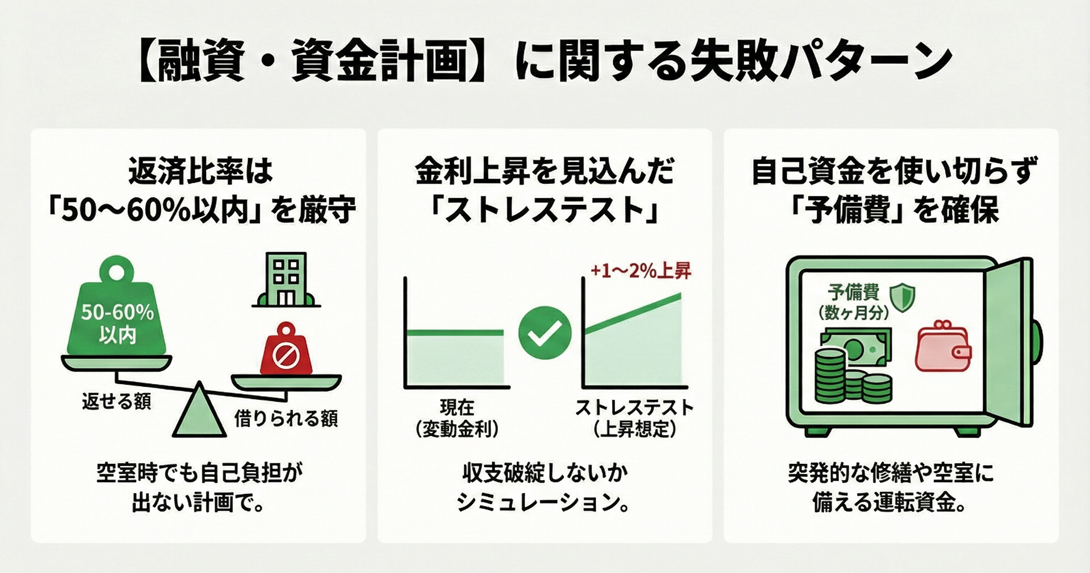

失敗①|返済比率を無視した無理な融資拡大

一棟アパート投資において最も多い失敗のひとつが、返済比率を考慮せずに融資を受けてしまうケースです。

返済比率とは、年間の家賃収入に対してローン返済額がどの程度の割合を占めるかを示すもので、物件の収益性と返済能力のバランスを測る基準として広く用いられている指標です。

一般的に、アパートローンにおける返済比率の安全ラインは50〜60%程度とされています。

この水準を大きく超えると、空室が発生した際に家賃収入だけでは返済を賄えなくなり、自己資金からの持ち出しが必要となるリスクが高まります。

そのため「借りられる額」と「返せる額」は異なるという点を理解し、返済比率を意識した融資計画を立てることが重要です。

物件検討時には必ず返済比率を計算し、50〜60%以内に収まるかを確認しましょう。

また複数の金融機関に相談して融資条件を比較することも有効です。

返済比率の詳しい計算方法や安全ラインについては、以下の記事で詳しく解説しています。

失敗②|金利上昇リスクを想定しない資金計画

変動金利でアパートローンを組む場合、金利上昇によって返済額が増加するリスクを見落としてはなりません。

2024年3月に日本銀行がマイナス金利政策を解除して以降、国内では段階的な利上げが続いています。

今後も経済・物価の動向次第ではさらなる利上げの可能性が示唆されており、アパートローンの金利環境にも影響を及ぼしています。

たとえば、借入額1億円・返済期間30年・金利2%で借り入れた場合、月々の返済額は約37万円です。

これが金利3%になると約42万円、金利4%になると約48万円まで増加します。

年間では60万円から130万円以上の負担増となり、キャッシュフローへの影響は無視できません。

そのため融資を検討する際には、金利が1〜2%上昇した場合を想定したストレステストを行いましょう。

金利上昇後も返済比率が60%以内に収まるかどうかを確認することで、将来のリスクに備えられます。

アパートローンの金利動向や融資環境の詳細については、以下の記事もあわせてご覧ください。

失敗③|自己資金を使い切り運転資金がゼロに

物件取得時に自己資金のすべてを頭金と諸費用に充ててしまい、手元資金がほとんど残らない状態で賃貸経営をスタートするというのも典型的な失敗パターンです。

一棟アパート経営では、入居者の退去による原状回復費用、設備の故障による修繕費用、空室期間中のローン返済など、予期せぬ支出が発生することがあります。

こうした事態に備える運転資金がなければ、資金繰りに行き詰まり、最悪の場合はローン返済が滞る可能性もあるでしょう。

こうした事態を避けるには、少なくとも数か月分の返済額に相当する予備資金を手元に確保した状態で物件を取得することが望ましいといえます。

自己資金が限られている場合は、購入する物件の価格帯を見直すことも選択肢のひとつです。

自己資金と融資の関係、購入可能な物件価格の目安については別以下の記事で詳しく紹介しています。

【物件選定・購入判断】に関する失敗パターン

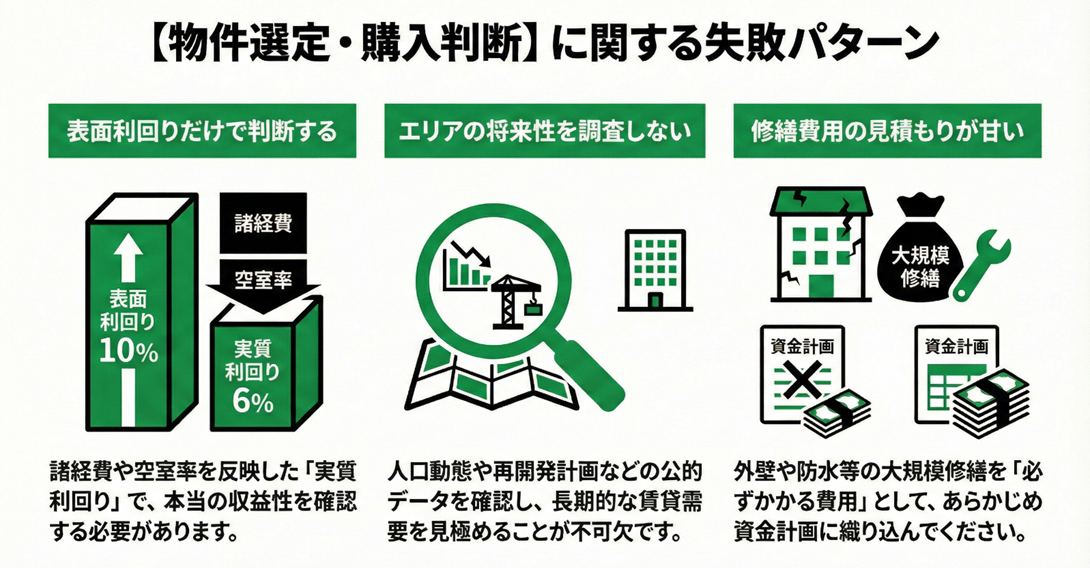

失敗④|表面利回りだけで物件を選ぶ

物件を比較検討する際、表面利回りの高さだけを重視して購入を決めてしまうのはよくある失敗パターンです。

表面利回りとは、年間家賃収入を物件価格で割った数値であり、物件の収益性を簡易的に把握するための指標として用いられています。

ただし、この表面利回りには管理費、修繕積立金、固定資産税、火災保険料といった経費が含まれていません。

また空室率も反映されていないため、満室を前提とした理想的な数値にすぎないという点を理解しておく必要があります。

実際の収益性を判断するには、経費を差し引いた実質利回り(ネット利回り)を確認することが欠かせません。

表面利回りが高くても、管理費や修繕費がかさむ物件では手元に残るキャッシュフローが想定より少なくなるケースがあります。

物件検討時には、表面利回りだけでなく経費を含めた収支シミュレーションを行い、実質的な収益性を把握したうえで判断することが大切です。

失敗⑤|エリアの将来性を調べずに購入

投資の成否を左右する重要な要素のひとつが、物件の立地するエリアです。

物件を取得した後でエリアを変更することは物理的に不可能であるため、物件検討時には価格や利回りと合わせてそのエリアの将来性を十分に調査する必要があります。

たとえば人口減少が続くエリアや、主要な企業・大学が移転したエリアでは賃貸需要が低下し、空室率の上昇や家賃下落を招きやすくなります。

逆に、転入超過が続いているエリアや再開発計画が予定されているエリアでは、将来的にも賃貸需要の維持が期待できるといえるでしょう。

エリアの将来性を判断する際には、総務省の「住民基本台帳人口移動報告」や国立社会保障・人口問題研究所の「将来推計人口」といった公的データを活用することが有効です。

また駅からの距離や周辺施設の充実度、ハザードマップによる災害リスクなども確認しておくとよいでしょう。

現地を実際に訪れて街の雰囲気や人通りを確認することも、エリア選定において欠かせないプロセスです。

エリア選定の具体的な指標や公的データの活用方法については、以下の記事で詳しく解説しています。

失敗⑥|修繕費用の見積もりが甘い

一棟アパートは築年数の経過とともに修繕が必要になりますが、購入時点で修繕費用を十分に見込んでいないために収支が悪化するというケースは少なくありません。

とくに中古物件を取得する場合は、外壁塗装や屋上防水、給排水管の更新、エアコン・給湯器の交換など、数百万円から数千万円規模の修繕費用が発生する可能性もあります。

購入直後にこうした大規模修繕が必要となれば、想定していたキャッシュフローが大きく狂うことになるでしょう。

このような失敗を避けるためには、物件購入前に建物の状態を十分に確認し、今後10〜15年程度の修繕計画と概算費用を把握しておくことが重要です。

必要に応じて建物診断(インスペクション)を依頼し、専門家の目で劣化状況をチェックしてもらうことも検討しましょう。

修繕費用を「かかるかもしれない費用」ではなく「将来性に必ずかかる費用」として資金計画に織り込んでおくことで、安定した賃貸経営につなげられるでしょう。

【賃貸経営・運用】に関する失敗パターン

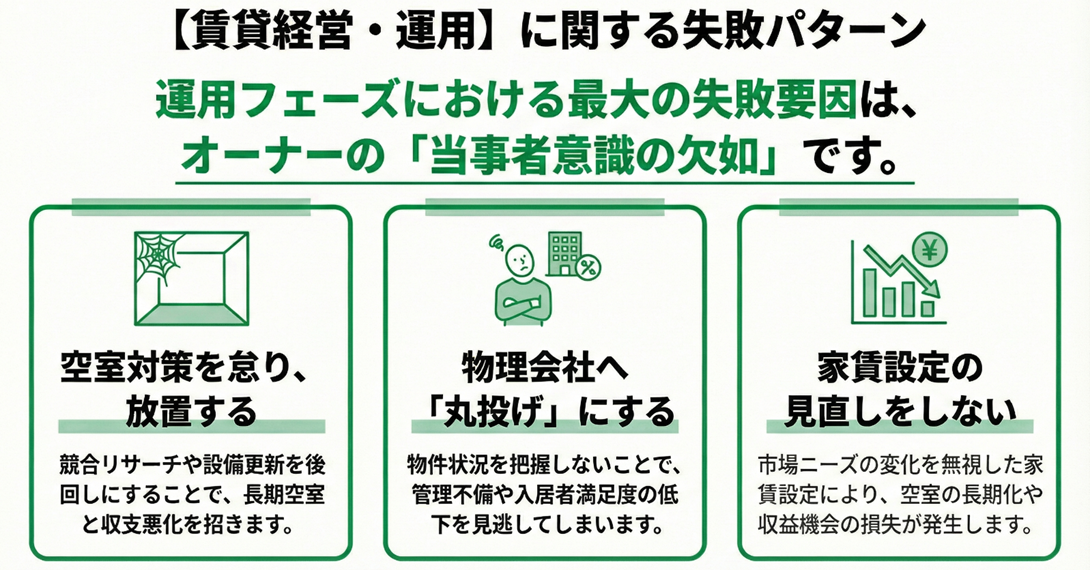

失敗⑦|空室対策を怠り長期空室が続く

物件を取得した後、空室対策を講じないまま放置してしまうのは賃貸経営における典型的な失敗例です。

とくに一棟アパート投資では家賃収入が収益の基盤となるため、空室が長期化すればキャッシュフローは確実に悪化します。

空室が発生する原因はさまざまですが、募集条件が周辺相場と乖離している、物件の魅力が競合に劣っている、募集活動が不十分であるといったケースが多く見られます。

また築年数が経過した物件では、設備の陳腐化や内装の古さが入居者から敬遠される要因となることもあるでしょう。

空室を防ぐためには、定期的に周辺の競合物件をリサーチし、家賃や設備のバランスを見直すことが大切です。

また管理会社と連携して募集条件の調整やリフォームの検討を行うなど、空室が発生してから動くのではなく、予防的に対策を講じる姿勢が求められます。

入居者のニーズに合わせてインターネット無料やモニター付きインターホンなどの設備を導入することも、競争力を高める有効な手段です。

失敗⑧|管理会社任せで物件状況を把握しない

賃貸管理を管理会社に委託している場合でも、オーナー自身が物件の状況を把握していないと問題の発見が遅れ、対応が後手に回ることがあります。

管理会社は日常的な入居者対応や建物管理を担ってくれる存在ですが、すべてを任せきりにしていると、入居者からのクレームが放置されていたり、共用部の清掃が行き届いていなかったりする状況を見逃してしまう可能性があります。

こうした管理の不備は入居者の満足度低下につながり、退去率の上昇や悪評の拡散を招くリスクがあるでしょう。

このような事態を避けるためには、定期的に物件を訪問して建物の状態を自分の目で確認することが重要です。

また管理会社から送られてくる月次レポートをしっかり確認し、入居率や滞納状況、修繕履歴などを把握しておきましょう。

管理会社とは適度な緊張関係を保ちながら、オーナーとしての当事者意識を持って物件に関わることが、長期的な賃貸経営の安定につながります。

失敗⑨|家賃設定の見直しをしない

物件取得時の家賃設定をそのまま維持し続け、市場環境の変化に応じた見直しを行わないケースも失敗につながりやすいパターンです。

賃貸市場は常に変動しているため、たとえば周辺に新築物件が増えたり、エリアの人口動態が変化したりすれば、当然ながら適正な家賃水準も変わっていきます。

こうした変化に対応せず、相場より高い家賃設定で放置しているケースでは空室が長期化しやすく、結果的に家賃を大幅に下げざるを得なくなることも珍しくありません。

逆に、相場より低い家賃のままでは収益機会を逃していることになります。

家賃設定は一度決めたら終わりではなく、定期的に周辺相場を調査し、必要に応じて調整を行うことが大切です。

入居者の入れ替わりのタイミングや、更新時期に合わせて見直しを検討するとよいでしょう。

また管理会社に相場情報の提供を依頼したり、不動産ポータルサイトで競合物件の募集条件を確認したりすることも、適正な家賃水準を把握するための有効な手段です。

【出口戦略】に関する失敗パターン

失敗⑩|売却タイミングを見誤る

一棟アパート投資において、出口戦略を考えずに物件を保有し続けることも失敗につながるパターンです。

出口戦略とは、投資した物件を最終的にどのように処分するかという計画のことであり、売却のタイミングや方法を事前に想定しておくことが重要となります。

売却タイミングを見誤ると、本来得られたはずの利益を逃したり、想定以上の損失を被ったりする可能性があります。

たとえば、建物の築年数が進みすぎると買い手がつきにくくなり、希望価格での売却が難しくなることがあります。

また大規模修繕の直前に売却しようとすると、買い手側から修繕費用分の値引きを求められるケースも少なくありません。

逆に、市況が良いタイミングで売却できれば、購入時よりも高い価格で手放せる可能性もあるでしょう。

ただし、取得から5年以内に売却すると短期譲渡所得という扱いになり、譲渡所得に対して約39%の税率が適用される点に注意が必要です。

これが5年超になると長期譲渡所得という扱いに変わり、税率が約20%に軽減されるため、こうした保有期間と税負担のバランスも考慮する必要があります。

出口戦略を見据えた投資を行うためには、物件購入時点から「いつ、どのような条件で売却するか」をある程度想定しておくことが大切です。

定期的に物件の資産価値や市場動向をチェックし、売却に適したタイミングを逃さないよう意識しておきましょう。

税負担を考慮した投資判断については、個人と法人の比較を解説した以下の記事も参考にしてください。

失敗を回避するために押さえておきたい共通点

ここまで10パターンの失敗例を紹介してきましたが、これらに共通するのは事前の情報収集と準備が不足していたという点です。

最後に、失敗を回避するために押さえておきたいポイントを整理します。

融資は「借りられる額」ではなく「返せる額」で考える

返済比率を50〜60%以内に抑え、金利上昇を想定したストレステストを行うことで、将来のリスクに備えた資金計画を立てられます。

また物件取得後の運転資金を確保しておくことで、予期せぬ支出にも対応しやすくなるでしょう。

物件選定では表面的な数値だけでなく総合的な判断が求められる

表面利回りだけでなく実質利回りも確認し、エリアの将来性や修繕費用も含めて収支をシミュレーションすることが大切です。

公的データの活用や現地調査を通じて、客観的な根拠に基づいた投資判断を心がけましょう。

物件取得後の継続的な関与と見直しが不可欠

空室対策や家賃設定の見直しを管理会社任せにせず、オーナー自身が物件状況を把握することが安定した賃貸経営につながります。

また出口戦略を見据えて保有期間中も資産価値や市場動向をチェックしておくことで、適切なタイミングでの売却判断が可能になるでしょう。

一棟アパート投資は長期にわたる事業であり、一度の判断ミスが大きな影響を及ぼすこともあります。

しかし、今回紹介した失敗パターンを理解し、それぞれの回避策を実践することで、リスクを最小限に抑えながら投資を進めることができるでしょう。

まとめ

- 融資・資金計画の失敗は、返済比率の軽視や金利上昇リスクへの備え不足などで発生しやすい

- 物件選定では表面利回りだけでなく、エリアの将来性や修繕費用まで含めた総合的な判断が求められる

- 賃貸経営においては空室対策や管理状況の把握を怠らず、出口戦略も視野に入れた長期的な視点が欠かせない

一棟アパート投資は、適切な知識と準備があれば長期的に安定した収益を期待できる投資手法です。

今回紹介した10の失敗パターンは、いずれも事前の情報収集や計画の甘さに起因するものであり、裏を返せば正しい知識を持って臨めば回避できるリスクともいえます。

これから投資を検討している方は、先人の失敗を反面教師として自身の投資計画に活かしていただければ幸いです。

TSONでは、一棟アパート投資を検討されている会員の方に向けて無料相談を受け付けております。

融資計画や物件選定、賃貸経営に関するご相談など、ぜひ会員登録のうえお気軽にお問い合わせください。