自己資金と融資の関係|購入可能額はどう決まる?

頭金と諸費用の基本的な考え方

一棟アパートを購入する際、自己資金は主に「頭金」と「諸費用」の2つに充てられます。

頭金とは、物件価格のうち融資でカバーしない部分を指します。

かつてはフルローン(物件価格の全額を融資で賄う方法)が組みやすい時期もありましたが、近年は金融機関の融資姿勢が慎重になっており、物件価格の10〜20%程度の頭金を求められるケースが一般的です。

一方、諸費用とは物件取得時に発生する各種の費用を指します。

具体的には、不動産取得税、登録免許税、司法書士報酬、仲介手数料(仲介物件の場合)、融資事務手数料・保証料、火災保険料・地震保険料などが該当します。

これらの諸費用は、一般的に物件価格の5〜8%程度が目安です。

たとえば1億円の物件を取得する場合、頭金として1,000万〜2,000万円、諸費用として500万〜800万円程度が必要となり、合計で1,500万〜2,800万円程度の自己資金が求められる計算になります。

つまり自己資金2,000万〜3,000万円であれば、7,000万〜1億5,000万円程度の物件が射程圏内になるといえるでしょう。

融資可能額に影響する主な要素

上記の計算はあくまで自己資金から想定される目安であり、実際の購入可能額は金融機関がどの程度の融資を行うかによって決まります。

融資可能額に影響する主な要素は以下の通りです。

物件の担保評価

金融機関は「積算評価」や「収益還元評価」といった方法で物件の価値を算定します。

積算評価とは、土地と建物の価格をそれぞれ算出して合計する方法です。

また収益還元評価とは、物件が将来生み出す家賃収入をもとに価値を算出する方法を指します。

担保評価が高い物件ほど融資を受けやすく、逆に評価が低い物件では希望額に届かないこともあります。

借入者の属性

年収、勤務先、勤続年数、他の借入状況、資産背景などが審査の対象です。

国土交通省の「令和6年度 民間住宅ローンの実態に関する調査」によると、金融機関が融資審査で重視する項目として「完済時年齢」「健康状態」「借入時年齢」「担保評価」「年収」「勤続年数」などが上位に挙げられています。

返済比率(返済負担率)

返済比率とは、年間の返済額が年収に対してどの程度の割合を占めるかを示す指標です。

この数値が高すぎると返済能力に不安があると判断され、融資額が制限される場合があります。

金融機関の種類

都市銀行は審査が厳しい反面、金利は低めに設定されやすい傾向にあります。

また地方銀行や信用金庫は地域との取引関係によって柔軟な対応が期待できるでしょう。

その他、ノンバンク系は審査基準が比較的緩やかである一方、金利は高めとなる傾向があります。

このように、同じ自己資金・同じ物件でも、金融機関や借入者の属性によって融資の可否や条件が変わることは珍しくありません。

そのため、自己資金だけを見て購入可能額を判断するのではなく、自身の属性や物件の特性を踏まえた総合的な検討が必要となります。

【自己資金別】購入可能な一棟アパートのモデルケース

ここでは、自己資金2,000万円・2,500万円・3,000万円の3パターンについて、購入可能な物件のモデルケースを紹介します。

なお、以下の試算は頭金を物件価格の15%、諸費用を物件価格の7%と仮定した場合の目安です。

実際の融資条件は借入者の属性や金融機関によって異なるため、あくまで参考としてご覧ください。

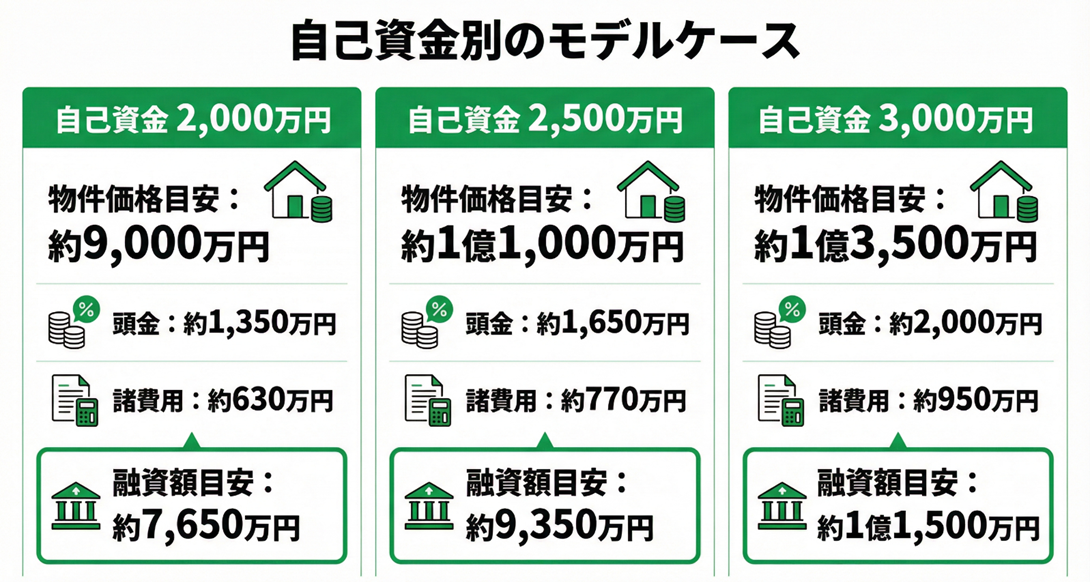

自己資金2,000万円の場合

自己資金2,000万円を頭金と諸費用に充てる場合、購入可能な物件価格の目安は約9,000万円となります。

内訳としては、頭金が約1,350万円(物件価格の15%)、諸費用が約630万円(物件価格の7%)です。

この場合、金融機関からの融資額は約7,650万円となり、物件価格に対する融資比率は85%程度になります。

想定される物件の例としては、地方都市の駅徒歩圏にある築10〜15年程度の木造アパート、または郊外エリアの築浅物件などが挙げられます。

表面利回り(年間家賃収入÷物件価格)は7〜9%程度の物件が対象となるでしょう。

ただし、融資比率85%を実現するには、借入者の属性がある程度高いことが前提となります。

年収500万円以上で勤続年数が3年以上あり、他に大きな借入がない状態であれば、地方銀行や信用金庫での融資が視野に入ってきます。

属性に不安がある場合は、頭金の割合を増やすか、より低価格帯の物件を検討する必要があるかもしれません。

自己資金2,500万円の場合

自己資金2,500万円の場合、購入可能な物件価格の目安は約1億1,000万円です。

頭金が約1,650万円、諸費用が約770万円となり、融資額は約9,350万円、融資比率は85%程度となります。

この価格帯になると、都市部近郊の築浅物件や地方主要都市の駅近物件なども選択肢に入ってくるでしょう。

なお1億円を超える物件は担保評価が出やすい傾向にあり、金融機関によっては融資比率をさらに高められる可能性もあります。

表面利回りは6〜8%程度の物件が中心となるでしょう。

また自己資金に余裕があるため、諸費用を支払った後も手元に一定の資金が残るよう計画することも可能です。

物件取得後の修繕費用や空室期間の運転資金に備えて、少なくとも数か月分の返済額に相当する予備資金を確保しておくことと安心でしょう。

自己資金3,000万円の場合

自己資金が3,000万円あれば、購入可能な物件価格の目安は約1億3,500万円に達します。

頭金が約2,000万円、諸費用が約950万円、融資額は約1億1,500万円という計算です。

この規模になると、首都圏や大都市圏の築浅物件、あるいは地方主要都市の好立地物件なども視野に入ります。

都市部の物件は表面利回りが5〜7%程度とやや低めになる傾向がありますが、空室リスクが低く資産価値が安定しやすいというメリットもあります。

また自己資金が十分にあるという点は金融機関からの評価にもつながります。

頭金を20%以上用意できれば金利面での優遇を受けられる可能性があり、結果としてキャッシュフローの改善につながることもあるでしょう。

さらに属性が高い借入者であれば、融資比率を90%近くまで引き上げ、より高額な物件を狙うという戦略も考えられます。

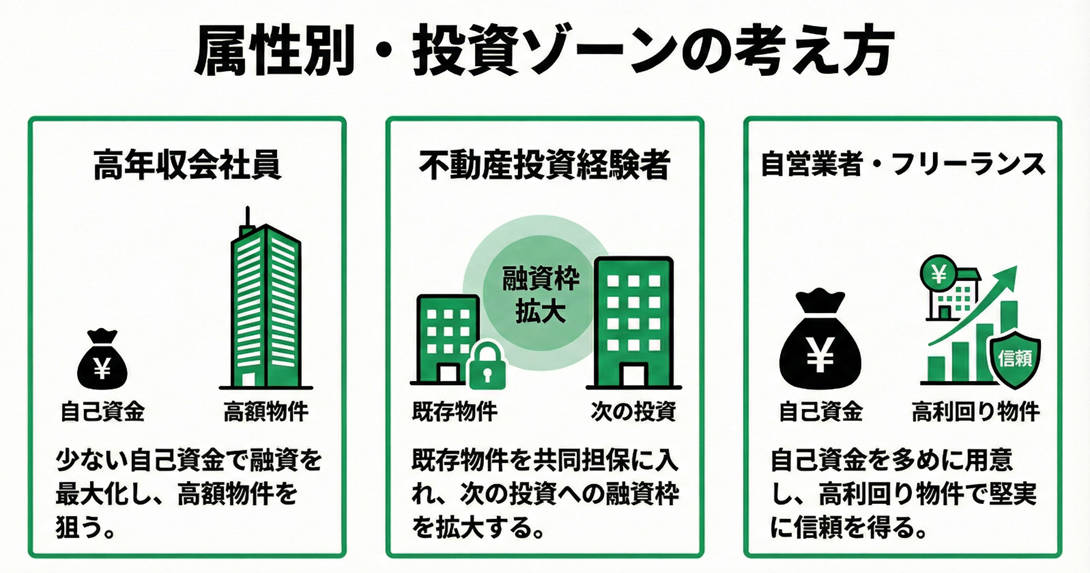

【属性別】最適な投資ゾーンの考え方

自己資金が同じでも、借入者の属性によっては融資条件が大きく変わります。

ここでは、代表的な3つの属性パターンにおける最適な投資ゾーンの考え方を解説します。

高年収会社員(年収700万円以上)の場合

年収700万円以上の会社員で、上場企業や公務員など安定した勤務先に長く勤めている方は、金融機関からの評価が高くなりやすい属性です。

都市銀行や地方銀行からの融資も視野に入り、比較的低い金利での借り入れが期待できます。

このような方であれば、前述のモデルケースよりも有利な条件で融資を受けられる可能性があります。

頭金の割合を10%程度に抑えて融資比率を高めたり、金利優遇を受けてキャッシュフローを改善したりといった選択肢が生まれるでしょう。

たとえば自己資金3,000万円で頭金を10%に抑えれば、1億5,000万円超の物件を狙うことも現実的です。

ただし、借入額が大きくなれば返済負担も重くなるため、金利上昇や空室発生時にも対応できる余裕を持った計画を立てることが重要となります。

不動産投資経験者の場合

すでに一棟アパートや区分マンションを所有し、安定した賃貸経営の実績がある方は、金融機関からの信頼度が高まりやすくなります。

過去の収支実績を提示することで、初めて投資を行う方と比べて審査が通りやすくなる傾向にあるでしょう。

また経験者ならではの強みとして、既存物件を共同担保にできる点が挙げられます。

共同担保とは、ひとつの融資に対して複数の不動産を担保に設定することです。

既存物件のローン残債が減っていれば、追加で担保に入れることで融資額を伸ばせる可能性があります。

ただし、共同担保に入れた物件は融資を完済するまで単独での売却や借り換えができなくなります。

将来的な資産整理や出口戦略に制約が生じるため、長期的な視点での判断が求められるでしょう。

自営業者・フリーランスの場合

自営業者やフリーランスは、収入の変動が大きく将来の安定性を評価しにくいため、会社員と比べて審査が厳しくなりやすい傾向にあります。

確定申告書や決算書の複数年分が求められる他、節税対策として所得を低く申告している場合は審査上不利に働くこともあります。

このような属性の方が融資を受けるためには、いくつかの対策が有効です。

まず物件価格の20〜30%程度の頭金を用意することで金融機関の信頼を得やすくなります。

また都市銀行では融資が難しい場合でも、地方銀行や信用金庫、ノンバンク系であれば対応してもらえるケースがあります。

さらに、表面利回り8%以上の収益性が高い物件を選び、綿密な事業計画を作成することで審査を有利に進められる可能性が高まるでしょう。

自己資金2,000万〜3,000万円での投資における注意点

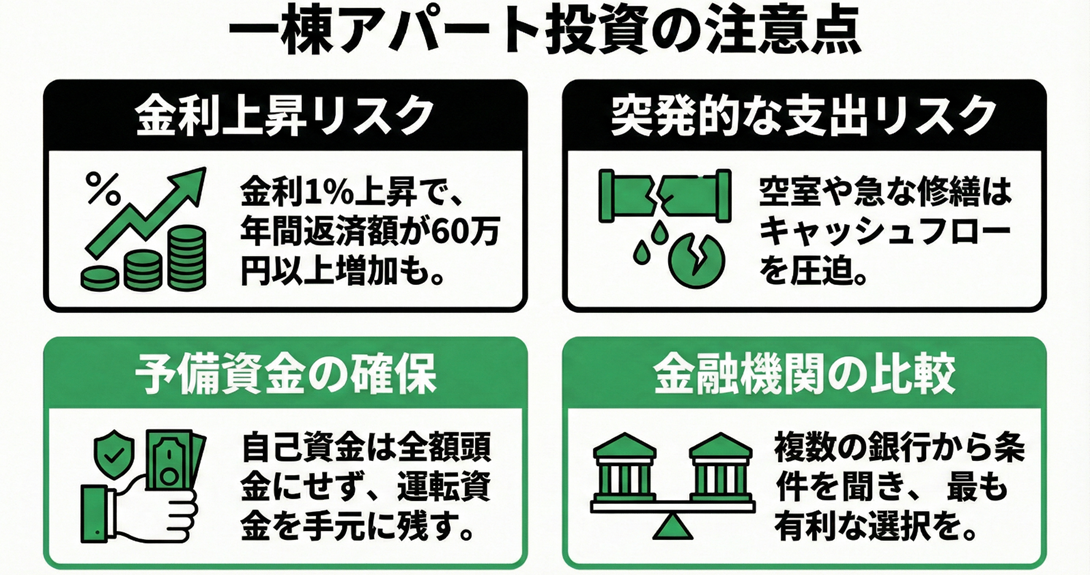

金利上昇リスクへの備え

2024年3月に日本銀行がマイナス金利政策を解除して以降、段階的な利上げが続いています。

2025年12月時点で政策金利は0.75%となり、これは約30年ぶりの高い水準です。

変動金利でアパートローンを組んでいる場合、こうした金利上昇は返済額の増加に直結します。

仮に借入額1億円、返済期間30年で借り入れた場合、金利が2%から3%に上昇すると月々の返済額は約37万円から約42万円に増加します。

年間では60万円以上の負担増となるため、金利が2〜3%上昇した場合でも返済を継続できるかをあらかじめシミュレーションしておくことが重要です。

キャッシュフローの余裕を確保する

一棟アパート投資では、空室の発生や突発的な修繕費用など想定外の支出が生じることがあります。

物件取得後の運転資金として、少なくとも数か月分の返済額に相当する予備資金を確保しておくことが望ましいでしょう。

自己資金のすべてを頭金と諸費用に充てるのではなく、一定額を手元に残す計画を立てることが大切です。

また、複数の金融機関に相談して融資条件を比較することも欠かせません。

金融機関によって金利や融資期間は異なるため、複数の選択肢を比較することでより有利な条件での借り入れを実現できる可能性が高まります。

まとめ

- 自己資金2,000万〜3,000万円であれば、融資条件次第で7,000万〜1億5,000万円程度の物件取得が視野に入る

- 購入可能額は自己資金の額だけでなく、年収・勤務先・投資実績などの属性によって大きく変動する

- 金利上昇局面では返済負担が増加するため、キャッシュフローに余裕を持った計画が重要

自己資金をどの程度用意できるかは、一棟アパート投資を検討するうえでの出発点となります。

ただし購入可能な物件の規模は、自己資金の額だけでなく融資条件や自身の属性によって変わるため、客観的な状況把握が欠かせません。

TSONでは、一棟アパート投資を検討されている会員の方に向けて無料相談を受け付けています。

自己資金に応じた物件選定や融資戦略についてのご相談など、ぜひ会員登録のうえお気軽にお問い合わせください。