オリックス銀行「不動産投資ローン」の商品概要

一棟アパートにも対応する投資用ローンの仕組み

オリックス銀行の「不動産投資ローン」は、賃貸用の収益不動産を購入・借り換えする際に活用できる投資用のローン商品です。

対象となる不動産の種別はアパート・マンション・一戸建てと幅広く、一棟アパートへの融資にも対応しています。

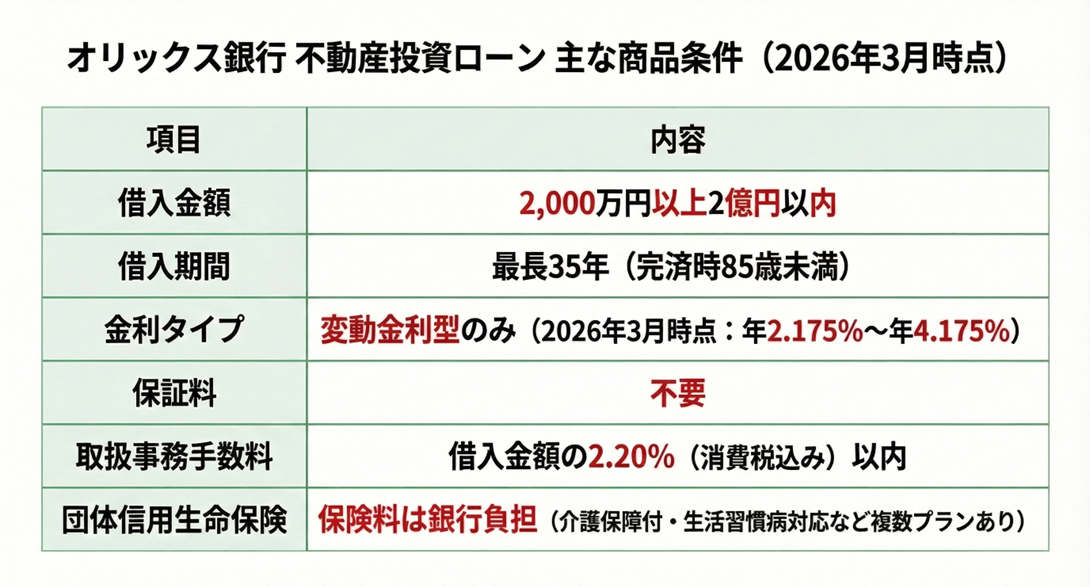

借入金額は2,000万円以上2億円以内(10万円単位)と設定されており、一棟アパートの取得を想定した融資規模をカバーしています。

借入期間は最長35年で、完済時の年齢は85歳未満が条件です。

またオリックス銀行では法人(資産管理会社)名義での借り入れにも対応しています。

代表者や出資者を連帯債務者とする形で、資産管理会社を借主とする融資が可能であり、個人と同等の借入条件が適用されます。

相続対策や節税を目的に法人設立を検討している方にとっても、選択肢のひとつとして検討できる金融機関といえるでしょう。

現在の金利水準と主な商品条件(2026年3月時点)

オリックス銀行の不動産投資ローンは変動金利型(短期プライムレート基準)のみの対応となっています。

2026年3月1日現在の金利は年2.175%〜年4.175%で、申込内容や審査結果によって借入利率が変動します。

固定金利型の設定がない点は、金利上昇リスクを避けたい方にとって注意が必要なポイントといえるでしょう。

日本銀行は2024年3月にマイナス金利政策を解除して以降、現在まで段階的な利上げを続けており、今後も同様の傾向が続くとみられています。

そのため変動金利型のローンを組む際には、将来の金利上昇を踏まえた返済計画の検討が欠かせません。

なお購入する物件が環境配慮型住宅(ZEH)に該当する場合は、適用利率から年0.05%を引き下げた優遇金利が適用されます。

オリックス銀行の不動産投資ローンの主な商品条件を以下に整理します。

オリックス銀行の不動産投資ローンを選ぶ理由

最長35年・保証料不要という条件面の強み

オリックス銀行の不動産投資ローンには、融資条件の面でいくつかの注目すべき特徴があります。

まず借入期間が最長35年に設定されている点です。

投資用不動産ローンにおいては物件の法定耐用年数(木造アパートの場合22年など)を基準に融資期間を制限する金融機関も多く、特に築年数が経過した物件では短い返済期間しか設定できないケースも少なくありません。

一方、オリックス銀行では法定耐用年数を超えた新築木造アパートに対して期間35年の融資を実行した事例が掲載されており、返済期間の設定において一定の柔軟性があることが確認できます。

返済期間を長く設定できるほど月々の返済額を抑えやすくなるため、キャッシュフローの安定につながります。

次に、保証料が不要である点も見逃せません。

保証料がかからない分、その費用を自己資金として手元に残したり、頭金に充てたりすることが可能です。

ただし、取扱事務手数料として借入金額の2.20%(消費税込み)以内がかかるため、この部分については初期費用として資金計画に組み込んでおく必要があるでしょう。

また返済用口座の開設が不要である点もオリックス銀行の特色のひとつです。

他の金融機関に口座を持っている場合、その口座を引き落とし口座として指定できるため、新たに口座を開設する手間がかかりません。

エリア要件と対応物件種別

オリックス銀行の不動産投資ローンは、借入対象不動産のエリアに条件があります。

原則として首都圏・近畿圏・名古屋市・福岡市の居住用不動産が対象です。

一棟アパートについては対象エリアがやや広く、上記エリアに加え、札幌市・仙台市・高崎市・前橋市・水戸市・つくば市・宇都宮市・浜松市・岐阜市・北九州市・久留米市・熊本市においても取り扱いできる場合があります。

なお首都圏・近畿圏については「東京・大阪の中心部まで公共交通機関を利用しておおむね東京で1.5時間、大阪で1時間以内のエリア」という所要時間の基準も設けられています。

またオリックス銀行の不動産投資ローンを利用できる物件種別・構造は以下のとおりです。

| 種別 | アパート(一棟)、マンション(一棟・区分)※区分は専有面積40㎡以上、一戸建て |

| 構造 | RC造、木造、鉄骨造、軽量鉄骨造(いずれも新築・中古を問わず対応) |

地方の高利回り物件を中心に投資を検討している場合は、対象エリア外となる可能性が高いため注意が必要です。

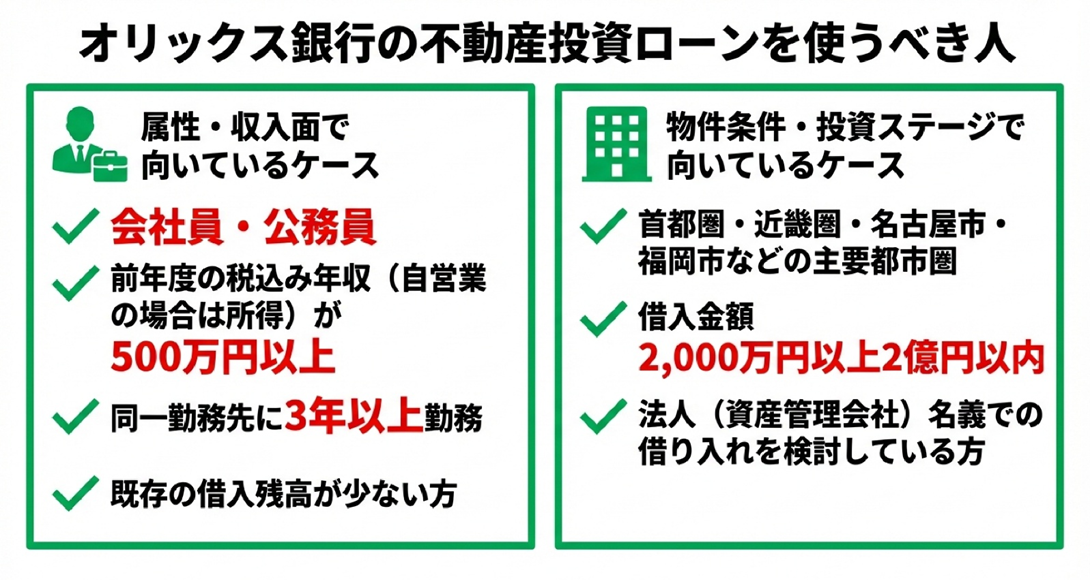

オリックス銀行の不動産投資ローンを使うべき人

属性・収入面で向いているケース

オリックス銀行の公式サイトには、不動産投資ローンの申込資格として以下の条件が明示されています。

- 借入時に満20歳以上60歳未満で、最終返済時85歳未満の方

- 原則、同一勤務先に3年以上勤務していること(自営業の場合は営業開始後3年以上)

- 原則、前年度の税込み年収(自営業の場合は所得)が500万円以上であること

- 直近1年以内に住宅ローンなどの支払い遅延がないこと

- 団体信用生命保険に加入できること

これらの条件を踏まえると、安定した雇用形態と一定の年収を持つ会社員・公務員がオリックス銀行の審査において評価されやすい属性といえるでしょう。

上場企業や官公庁に勤務し、同一勤務先での勤続年数が3年以上ある方は、収入の継続性と安定性が認められやすく、申込資格の基準を満たしやすい立場にあります。

また年収については500万円以上が申込の原則的な下限となっています。

年収水準は融資可能額や金利条件に直結するため、年収が高いほど有利な条件を引き出せる可能性も高まるでしょう。

一棟アパートへの投資を本格的に検討する場合、年収700万円以上の水準があるとより幅広い物件への融資が視野に入りやすくなります。

その他、既存の借入残高が少ない方も評価されやすい傾向にあります。

住宅ローンや他の投資用ローンの残債が多い場合は新規融資の審査に影響することがあるため、初めて不動産投資ローンを組む方、あるいは1〜2棟目の取得を検討している段階の方に特に向いている金融機関といえるでしょう。

物件条件・投資ステージで向いているケース

属性面だけでなく、検討している物件の条件や投資のステージによっても、オリックス銀行との相性は変わります。

まずエリア面の要件では、首都圏・近畿圏・名古屋市・福岡市などの主要都市圏で物件を探している方が合致しやすいといえるでしょう。

次に、借入金額が2,000万円以上2億円以内に収まる規模の物件を検討している方です。

この範囲内であれば借入金額の条件に合致するため、小規模な一棟アパートから中規模な物件まで幅広く対応できます。

さらに、法人(資産管理会社)名義での借り入れを検討している方にとっても選択肢となります。

個人と同等の借入条件で資産管理会社名義の融資を受けられるため、節税や相続対策を見据えて法人スキームを活用したいというケースでも検討の余地があるでしょう。

ただし、資産運用・管理のみを目的として設立された法人であるなど、所定の要件を満たす必要があるため、事前の確認が必要です。

賃料が落ちにくいエリア条件については、以下の記事で詳しく解説しています。

あわせて読みたい

賃料が落ちにくいエリア条件|都心近郊で勝つための指標を解説

また個人と法人の使い分けについては、以下の記事で詳しく解説しています。

あわせて読みたい

【一棟アパート投資】個人と法人どちらで始めるべき?節税・融資の違いと法人化のタイミング

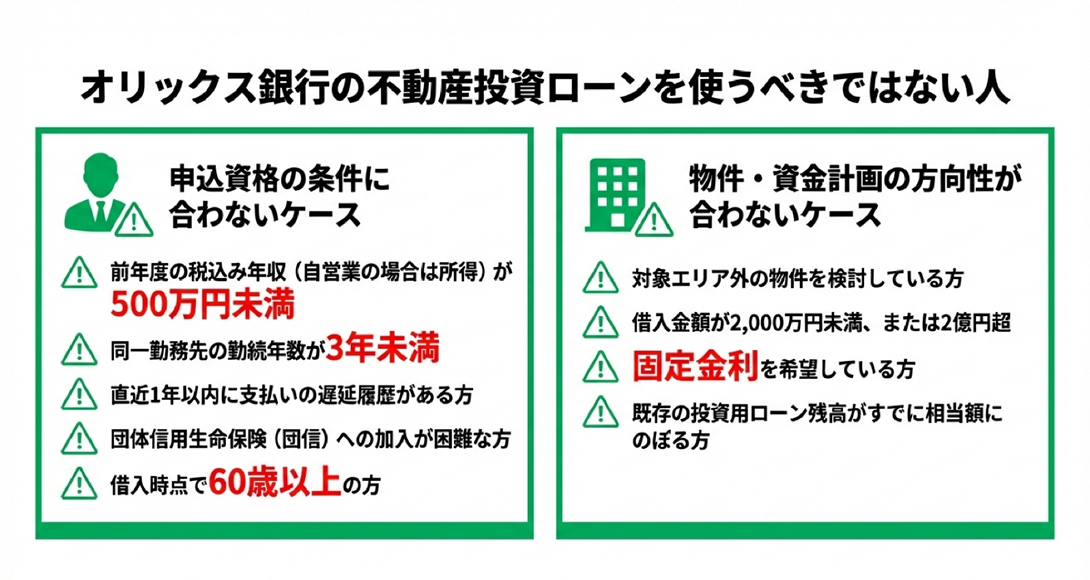

オリックス銀行の不動産投資ローンを使うべきではない人

申込資格の条件に合わないケース

オリックス銀行の不動産投資ローンは、申込資格として公式サイトに明示された条件を満たしていることが前提となります。

以下に該当する場合は、そもそも申込資格を満たさない、あるいは審査において不利になりやすいと考えられます。

- 前年度の税込み年収(自営業の場合は所得)が500万円未満の方:原則として申込資格の対象外となるため、他の金融機関を検討する必要があります。

- 同一勤務先の勤続年数が3年未満の方:転職直後や就業間もない時期は原則として条件を満たさないため、要件を満たすまで待つか別の金融機関への相談を優先することが現実的です。

- 直近1年以内に支払いの遅延履歴がある方:クレジットカードや住宅ローンを含む支払い全般において、直近1年以内の遅延がないことが求められます。

- 団体信用生命保険(団信)への加入が困難な方:団信への加入は利用要件となっており、健康上の理由などで加入できない場合は利用が難しくなります。(状況によっては連帯債務者が被保険者として加入できるケースもあり)

- 借入時点で60歳以上の方:申込資格(借入時に満20歳以上60歳未満)の範囲外となるため、他の金融機関との比較が必要です。

物件・資金計画の方向性が合わないケース

申込資格を満たしている場合でも、検討している物件の条件や資金計画の方針によっては、オリックス銀行が最適な選択肢とはならないケースがあります。

- 対象エリア外の物件を検討している方:原則として首都圏・近畿圏・名古屋市・福岡市が対象のため、地方物件を中心に探している方には適しません。

- 借入金額が2,000万円未満、または2億円超の物件を検討している方:借入金額の範囲外となるため、別の金融機関が必要です。

- 固定金利を希望している方:現時点では変動金利型のみの取り扱いのため、金利上昇リスクを避けたい方は固定金利に対応した金融機関を検討しましょう。

- 既存の投資用ローン残高がすでに相当額にのぼる方:既存の借入状況が審査で重視されるため、規模拡大のステージにいる場合は他の金融機関との組み合わせが現実的です。

なお2億円超の融資戦略については以下の記事で解説しています。

あわせて読みたい

2億円アパートを買うための金融機関選びと審査基準の全体像

オリックス銀行の不動産投資ローンに関するよくある質問

Q 一棟アパートでも申し込みできますか?

はい、申し込みできます。

オリックス銀行の不動産投資ローンは、アパート(一棟)・マンション・一戸建てが借入対象不動産として公式に明示されています。

ただし物件の所在地が対象エリア内であること、借入金額が2,000万円以上かつ2億円以内であることなど、所定の条件を満たす必要があります。

Q 自営業・会社経営者でも利用できますか?

条件を満たせば申し込みが可能です。

自営業の場合、営業開始後3年以上経過していること、前年度の所得が500万円以上であることが原則的な要件となっています。

ただし会社員とは収入の安定性の評価が異なる場合があるため、審査結果は個別の状況によって異なります。

Q 法人名義での借り入れは可能ですか?

オリックス銀行の不動産投資ローンは資産管理会社名義での借り入れに対応しており、代表者や出資者が連帯債務者となる形で手続きを進められます。

ただし、資産運用・管理のみを目的として設立された法人であるなど、所定の要件を満たす必要があるため、事前の確認が必要です。

融資期間や団体信用生命保険への加入条件などは、個人と同等の内容が適用されます。

なお詳細については住宅ローンプラザへの相談が必要です。

また個人・法人それぞれのメリットと選び方については、以下の記事で詳しく解説しています。

あわせて読みたい

【一棟アパート投資】個人と法人どちらで始めるべき?節税・融資の違いと法人化のタイミング

まとめ

- オリックス銀行の不動産投資ローンは借入金額2,000万円以上2億円以内・最長35年・保証料不要という条件で、安定した収入を持つ会社員・公務員が活用しやすい商品設計となっている

- 年収500万円以上・勤続3年以上・直近1年以内の支払い遅延なしなど、申込資格の条件が明確なため、事前に自分の属性との合致を確認することができる

- 変動金利型のみ・対象エリアの制限・借入上限2億円といった制約があり、投資方針や物件条件との適合性を慎重に見極める必要がある

融資先の選定は、金利や借入条件だけでなく、自分の属性・物件のエリア・投資ステージとの相性を総合的に判断することが求められます。

オリックス銀行が自分の状況に合うかどうかを見極めるためにも、まずは自身の収入・借入状況・検討物件の条件を整理したうえで相談に臨むことが大切です。

複数の金融機関を比較検討することが、より有利な融資条件を引き出すための第一歩となります。

TSONでは、一棟アパート投資を検討されている会員の方に向けて無料相談を受け付けています。

「どの金融機関に相談すべきか」「自分の属性で融資を引き出せるか」といった点も、ぜひ会員登録のうえお気軽にご相談ください。

![埼玉県 賃料上昇ランキング [2026年5月]ワンルームと1LDKがプラスを維持](https://www.tson.co.jp/media/wp-content/uploads/2026/01/saitama.jpg)

![千葉県 賃料上昇ランキング [2026年5月]3LDKが小幅プラスを維持](https://www.tson.co.jp/media/wp-content/uploads/2026/01/chiba.jpg)

![東京都 賃料上昇ランキング [2026年5月]多摩エリア主導で3LDKが上昇を継続](https://www.tson.co.jp/media/wp-content/uploads/2026/01/tpkyo.jpg)