共同担保とは何か|仕組みと基本の整理

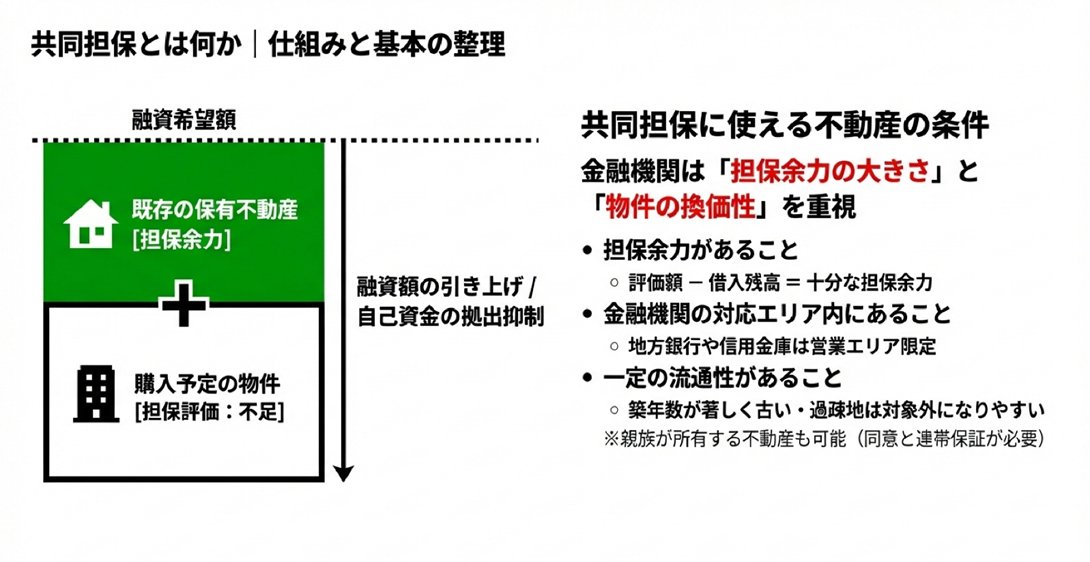

共同担保とは、ひとつの融資に対して複数の不動産を担保設定する手法です。

購入予定の物件だけでは担保評価が融資希望額に届かないといった場合に、既存の保有不動産を追加で差し入れることにより不足分を補うのが主な目的です。

担保評価と融資額の関係

金融機関がアパートローンを実行する際、融資額の上限は「物件の担保評価額」を基準に決まります。

担保評価とは、金融機関が独自の基準で算出する不動産の価値のことです。

一般的には、路線価や固定資産税評価額をもとに算出する「積算評価」と、家賃収入をもとに算出する「収益還元評価」の2つが用いられます。

この評価額は市場価格(実勢価格)とは必ずしも一致せず、たとえば市場価格8,000万円の物件でも担保評価が6,000万円にとどまるといったケースがあります。

この場合、通常なら融資希望額との差額2,000万円を自己資金で補わなければなりませんが、共同担保を加えて差額を埋められれば、自己資金の拠出を抑えることが可能です。

共同担保に使える不動産の条件

共同担保として活用できる不動産には、いくつかの条件があります。

- 担保余力があること:物件の評価額から借入残高を差し引いた「担保余力」が十分にある物件

- 金融機関の対応エリア内にあること:地方銀行や信用金庫は営業エリアが限定されるため、エリア外の物件は対象外となる場合がある

- 一定の流通性があること:築年数が著しく古い物件や、過疎地など需要が乏しい立地の物件は担保として認められにくい

対象となる不動産は自宅・区分マンション・一棟アパート・土地など多岐にわたります。

また自身の保有物件に限らず、親族が所有する不動産を共同担保とすることも可能です。

ただしその場合は、当該物件の所有者による担保提供の同意と、連帯保証を求められるのが一般的です。

銀行が担保をどう評価するか

金融機関が共同担保を審査する際は、担保余力の大きさと物件の換価性(売却しやすさ)が重視されます。

どれだけ評価額が高くても、売却に時間がかかる物件や需要が限定的なエリアの物件は、担保価値として低く見られる傾向があります。

銀行は万が一の回収局面を想定して担保を評価するため、「売れるかどうか」という視点が評価の根幹にあるといえるでしょう。

あわせて読みたい

【2026年】フルローン・共同担保は可能?アパートローンの最新事情をチェック

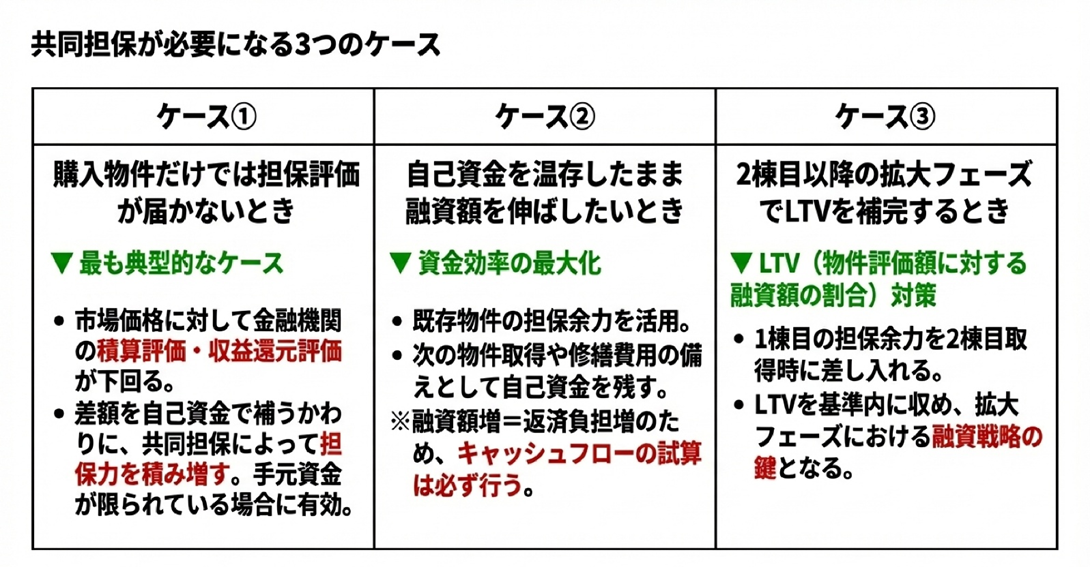

共同担保が必要になる3つのケース

共同担保は、どのような場面で活用されるのでしょうか。

実際の投資シーンに即して、代表的な3つのケースを整理します。

ケース①購入物件だけでは担保評価が届かないとき

最も典型的なケースが、購入物件の担保評価額が融資希望額を下回る場合です。

たとえば市場価格7,000万円の物件に対して金融機関の担保評価が5,500万円にとどまった場合、差額の1,500万円を自己資金で補うか、共同担保によって担保力を積み増すかの判断を迫られます。

手元資金を温存したい場合や、自己資金がそもそも限られている場合には、共同担保が選択肢として浮上します。

ケース②自己資金を温存したまま融資額を伸ばしたいとき

投資経験を積んだ段階では、手元資金を次の物件取得や修繕費用の備えとして残しておきたいという判断も生まれるでしょう。

このとき、既存物件の担保余力を活用することで自己資金の拠出を抑えながら融資額を引き上げる手段として機能するのが共同担保です。

ただし融資額が増えるほど毎月の返済負担も大きくなるため、キャッシュフローの試算は必ず行う必要があります。

ケース③2棟目以降の拡大フェーズでLTVを補完するとき

LTV(Loan to Value)とは、物件評価額に対する融資額の割合のことです。

金融機関はLTVが高すぎる案件に対して慎重な姿勢をとる傾向があり、単体の物件評価だけではLTVの基準をクリアできないケースがあります。

こうした状況で1棟目の物件に十分な担保余力がある場合、それを2棟目取得時の共同担保として差し入れることにより、LTVを基準内に収めながら融資を成立させるといった対策が可能となります。

拡大フェーズにおいては、既存資産をいかに有効活用できるかが融資戦略の鍵になるといえるでしょう。

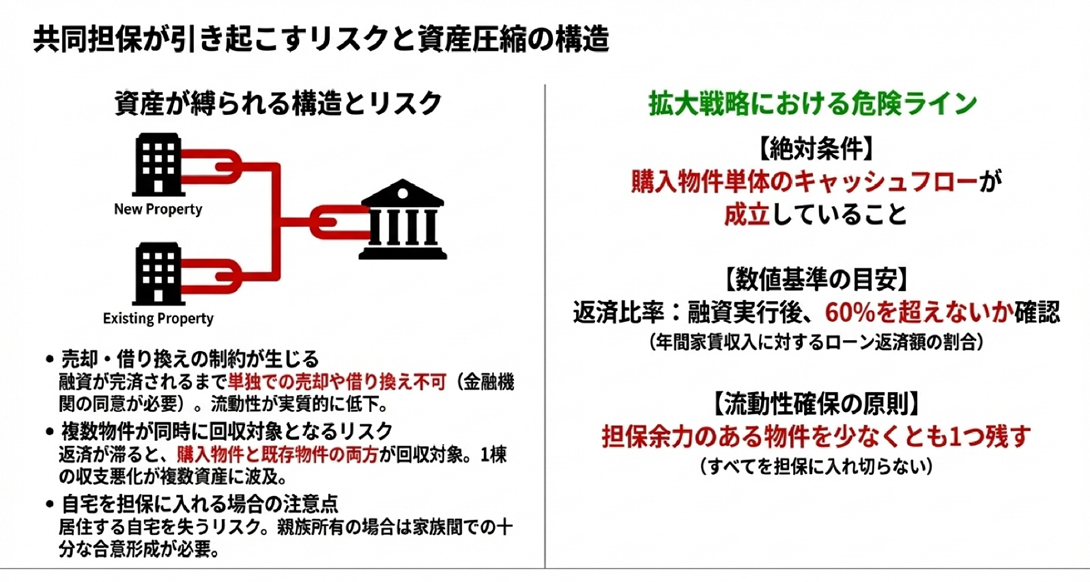

共同担保が引き起こすリスクと資産圧縮の構造

共同担保は融資を成立させる有効な手段である一方、設定した瞬間から資産の自由度に制約が生まれます。

活用を検討する前に、どのようなリスクが生じるかを正確に把握しておくことが不可欠です。

売却・借り換えの制約が生じる理由

共同担保を設定した物件は、その融資が完済されるまで単独での売却や借り換えができなくなります。

これは、担保を外すためには金融機関の同意が必要となるためです。

たとえば共同担保に入れた自宅や既存アパートを売却して資金を確保したいと考えても、新規融資の残債が残っている限り、金融機関の承諾なしに動かすことはできません。

出口戦略の選択肢が大きく狭まるという点で、共同担保の設定は資産の流動性を実質的に低下させる行為であると理解しておく必要があります。

複数物件が同時に回収対象となるリスク

共同担保を設定した融資の返済が滞った場合、金融機関は購入物件と共同担保に入れた物件の両方を回収の対象とします。

新規購入物件の賃貸経営が悪化すると、担保として差し入れた既存物件にも影響が波及するという構造です。

1棟の収支悪化が複数の資産を同時に危険にさらす可能性があるため、共同担保を活用する際は購入物件単体のキャッシュフローが十分に成立しているかどうかを最優先の判断基準とすべきです。

共同担保はあくまで担保力を補完するための手段であり、「収支が厳しい物件でも共同担保があれば大丈夫」という発想は非常に危険といえるでしょう。

自宅を担保に入れる場合の注意点

共同担保として自宅を差し入れるケースでは、返済が滞った場合に居住する自宅を失うリスクが生じます。

投資用物件の賃貸経営と自身の生活基盤が同一の融資によって紐づけられる構造は、他の担保設定方法と比べてリスクの性質が大きく異なります。

また親族所有の不動産を共同担保とし、当該物件の所有者が連帯保証人となるケースも同様です。

万が一の際は親族の資産にも影響が及ぶ可能性があるため、家族間での十分な合意形成と、リスクの共有が前提条件となります。

拡大戦略における共同担保の正しい使い方

共同担保のリスクを正しく理解したうえで、どのような局面で活用すべきか、あるいは避けるべきかを整理してみましょう。

判断の軸を持つことが、拡大フェーズでの失敗を防ぐ第一歩です。

使うべき局面・使ってはいけない局面

活用が適切な局面

- 購入物件単体でもキャッシュフローが成立しており、担保評価の不足分を補う目的で使う場合

- 担保に入れる既存物件の担保余力が十分にあり、売却や借り換えの予定がない場合

- 拡大フェーズで一時的に担保力を補完しつつ、返済が進むにつれて担保余力を回復できる見通しがある場合

避けるべき局面

- 購入物件単体ではキャッシュフローが成立せず、共同担保を使わなければ融資が通らない場合

- 担保に入れる予定の物件を近い将来売却・活用する計画がある場合

- 自宅を担保に入れることで、生活基盤と投資リスクが同一の融資に紐づく場合

危険ラインの目安

共同担保を活用する際に特に注意すべき数値基準として、返済比率があります。

返済比率とは年間家賃収入に対するローン返済額の割合であり、アパートローンにおける安全ラインの目安は50〜60%程度とされています。

共同担保によって融資額が増えると返済額も増加するため、融資実行後の返済比率が60%を超えないかどうかを必ず確認することが重要です。

また保有資産全体に占める担保設定済み物件の割合にも注意が必要です。

担保に入れた物件が増えれば増えるほど資産全体の流動性が低下し、想定外の事態が生じたときに身動きが取りにくくなります。

「担保余力のある物件を少なくとも1つ残す」ことを原則とし、すべての保有資産を担保に入れ切ってしまうことがないよう注意しましょう。

あわせて読みたい

返済比率の目安は何%?アパートローン審査における銀行の評価基準と安全ラインを解説

共同担保に関するよくある質問

Q1. 共同担保に入れた物件は、途中で外すことができますか?

担保を外すことを「担保解除」といいます。

融資の返済が進み、購入物件の担保評価だけで残債をカバーできる状態になった場合、金融機関に担保解除を申し出ることができます。

ただし、解除を認めるかどうかはあくまで金融機関の判断によるため、必ず解除できるという保証はありません。

共同担保を設定する際は「外せない可能性がある」という前提で計画を立てることが重要です。

Q2. 担保余力はどのように計算すればよいですか?

担保余力の基本的な考え方は、「金融機関の担保評価額」から「その物件に紐づく借入残高」を差し引いた金額です。

たとえば担保評価額が4,000万円の物件に対して借入残高が1,500万円であれば、担保余力はおよそ2,500万円となります。

ただし評価基準は金融機関ごとに異なるため、実際に共同担保として活用できる金額は事前に金融機関へ確認することが大切です。

Q3. 共同担保を使えば必ず融資額は増えますか?

共同担保を提供したとしても、融資額が増えるかどうかは借入者の属性や物件の収益性などを総合的に審査した結果によります。

担保評価が十分であっても、返済比率が安全ラインを超えていたり、借入者の年収・勤務先・金融資産が基準を満たしていなかったりする場合は、希望額の融資が認められないこともあります。

共同担保はあくまで融資を後押しする要素のひとつであり、それだけで融資が確定するわけではありません。

Q4. ノンバンクでも共同担保は活用できますか?

ノンバンク系金融機関でも共同担保を活用できるケースはあります。

ただし、ノンバンクは銀行より金利が高めに設定される傾向があるため、共同担保によって融資額を引き上げた場合、返済負担がさらに大きくなる点に注意が必要です。

地方銀行・ノンバンクそれぞれの特徴や使い分けについては、別記事で詳しく解説しています。

あわせて読みたい

地方銀行 vs ノンバンク|一棟アパートローンの選び方と投資家属性別の使い分け

まとめ

- 共同担保は購入物件の担保評価不足を補う有効な手段であるものの、設定後は担保物件の単独売却・借り換えができなくなるため、資産の流動性が実質的に低下する点を理解しておく必要がある

- 返済が滞った場合は購入物件と共同担保に入れた物件の両方が回収対象となるため、購入物件単体でキャッシュフローが成立していることが活用の大前提となる

- 拡大フェーズで活用する際は融資実行後の返済比率が60%を超えないことを確認し、担保余力のある物件を少なくとも1つ残すことを原則とする

共同担保は使い方次第で投資拡大の選択肢を広げる手段になりますが、設定した瞬間から資産に制約が生まれることを忘れてはなりません。

拡大局面だからこそ、数値基準と出口シナリオを持ったうえで冷静に判断することが求められます。

TSONでは、一棟アパート投資を検討されている会員の方に向けた無料相談を実施しています。

共同担保の活用可否や融資戦略の整理など、具体的なご相談も可能ですので、ぜひ会員登録のうえお問い合わせください。

![埼玉県 賃料上昇ランキング [2026年5月]ワンルームと1LDKがプラスを維持](https://www.tson.co.jp/media/wp-content/uploads/2026/01/saitama.jpg)

![千葉県 賃料上昇ランキング [2026年5月]3LDKが小幅プラスを維持](https://www.tson.co.jp/media/wp-content/uploads/2026/01/chiba.jpg)

![東京都 賃料上昇ランキング [2026年5月]多摩エリア主導で3LDKが上昇を継続](https://www.tson.co.jp/media/wp-content/uploads/2026/01/tpkyo.jpg)