当記事の内容は動画でも解説しているので、こちらもぜひチェックしてみてください。

日銀統計にみる不動産業向け融資残高の現状

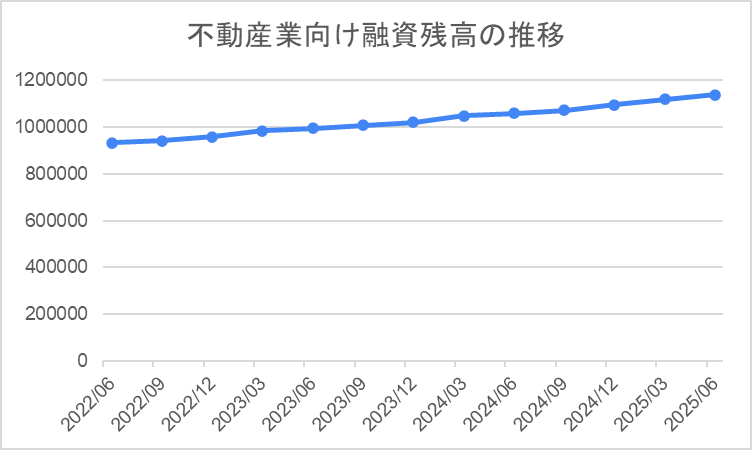

全体の融資動向・推移

図表に示すとおり、融資残高は2022年以降一貫して増加基調にあり、2025年6月時点で過去最高水準を更新しました。

特に2023年以降は上昇ペースが明確で、不動産開発や投資資金への需要が根強いことを示しています。

| 年月 | 不動産業向け融資残高(億円) | 前年比 | 前年比増減(億円) | 前四半期比 | 前四半期比増減(億円) |

| 2022/06 | 932038 | 4.46% | 39,814 | 0.81% | 7,517 |

| 2022/09 | 941090 | 4.39% | 39,548 | 0.97% | 9,052 |

| 2022/12 | 957085 | 4.90% | 44,726 | 1.70% | 15,995 |

| 2023/03 | 983032 | 6.33% | 58,511 | 2.71% | 25,947 |

| 2023/06 | 994834 | 6.74% | 62,796 | 1.20% | 11,802 |

| 2023/09 | 1006807 | 6.98% | 65,717 | 1.20% | 11,973 |

| 2023/12 | 1020646 | 6.64% | 63,561 | 1.37% | 13,839 |

| 2024/03 | 1047240 | 6.53% | 64,208 | 2.61% | 26,594 |

| 2024/06 | 1058933 | 6.44% | 64,099 | 1.12% | 11,693 |

| 2024/09 | 1071778 | 6.45% | 64,971 | 1.21% | 12,845 |

| 2024/12 | 1094008 | 7.19% | 73,362 | 2.07% | 22,230 |

| 2025/03 | 1119163 | 6.87% | 71,923 | 2.30% | 25,155 |

| 2025/06 | 1138435 | 7.51% | 79,502 | 1.72% | 19,272 |

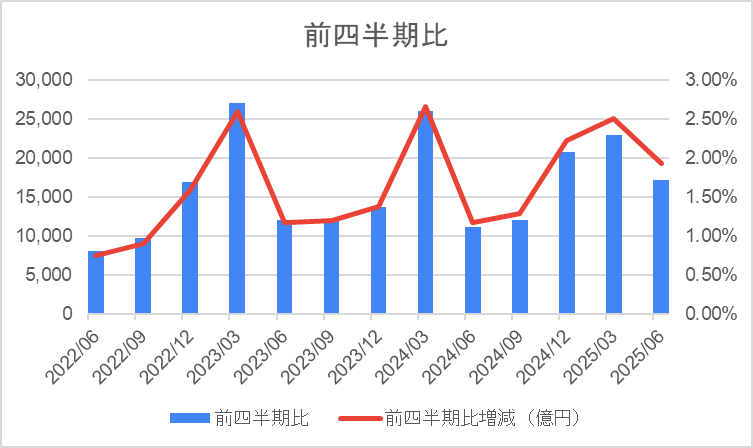

四半期ごとの融資動向と変化

一方で、直近の伸び方を四半期ベースでみると、勢いにやや変化が出ていることが分かります。

2023年・2024年には前四半期比での伸び率が大きく跳ね上がった局面があるものの、2025年については増加幅がやや落ち着いている状態です。

これは、旺盛だった資金需要が一服し、金融機関が融資姿勢を慎重化している兆しとも受け取れるでしょう。

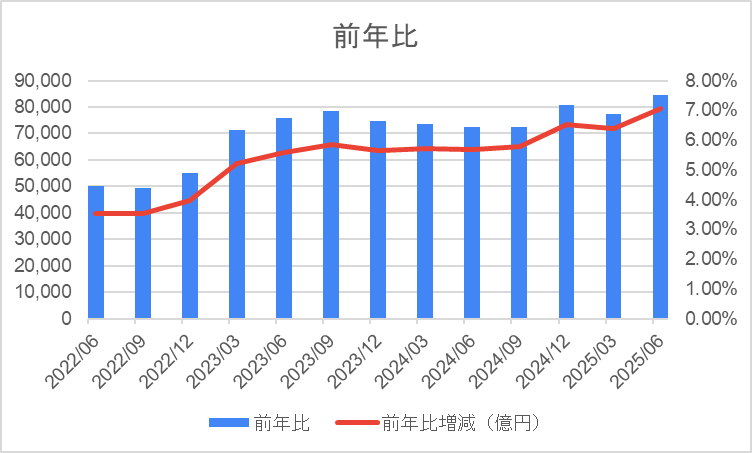

前年比からみた融資動向

さらに、前年同期比でみるとどうでしょうか。

融資残高は前年比でプラス基調を維持しており、2025年6月時点では約7%増加しました。

長期的には拡大トレンドが続いており、不動産業向け融資が金融機関にとって依然重要な貸出分野であることがわかります。

不動産向けの融資が拡大傾向にある背景・要因

こうした融資動向の背景には、以下のような要因があります。

低金利環境による資金需要の拡大

長く続いた低金利政策は、不動産投資にとって追い風となりました。

企業や投資家は低利で資金を調達できるため、大型の開発案件や収益物件取得に踏み切りやすく、金融機関も融資残高を積み上げる動きが目立ちました。

特に都市部の再開発やオフィス需要、物流施設の建設などは、この環境下で一気に進んだ分野です。

人口動態と都市集中の影響

地方から都市部への人口流入が続くことで、首都圏や大都市圏では住宅・オフィス・商業施設の需要が底堅く推移しています。

人口の集中は賃貸需要を押し上げるため、安定収益を見込める物件への融資が優先的に伸びていると言えるでしょう。

建築コストと収益性の圧迫

一方で、建材価格や人件費の上昇により、建築コストは急騰しています。

プロジェクトの採算性が厳しくなる中で、金融機関は融資判断を一層慎重に行うようになっており、特に採算ラインを割る可能性がある案件には融資がつきにくい状況も見られます。

外資マネーと為替リスク

外資系ファンドは依然として日本の不動産市場に注目していますが、国際的な金利上昇や為替の変動によって投資スタンスが変化しやすい局面とも言えるでしょう。

円安局面では日本の不動産が割安に映る一方、急激な為替変動はリスク要因となり、融資の流れを左右する要素となります。

金融機関の姿勢変化

これまでの「積極融資」から「選別融資」への移行も背景として重要です。

金融庁の監督姿勢もあり、金融機関は収益性・安全性が担保できる案件を重視する傾向を強めています。

特に、需要が集中する物流施設やデータセンターには資金が流れやすい一方、地方の収益性が不安定な案件は融資が限定的になりつつあります。

これらの要因が複合的に作用したことで、残高は拡大を続けながらも、直近では伸び率が落ち着く結果になっていると言えるでしょう。

日銀の不動産向け融資動向、今後の注目点は?

今後の融資動向を占ううえで、注視すべきポイントは以下の通りです。

金融政策の転換による資金調達コストの変化

日本銀行がマイナス金利解除や金利引き上げに踏み切れば、資金調達コストは上昇し、融資需要に直接影響します。

特に資金繰りを重視する事業者にとって大きな負担となりかねません。

反対に、低金利環境が続けば、資金調達のしやすさから融資残高の高水準は維持されるでしょう。

成長分野への資金集中

物流施設やデータセンターなど、需要が安定している分野には引き続き資金が流入すると見込まれます。

これらは長期的に収益が見込めるため、金融機関も積極的な融資姿勢を維持する可能性が高いでしょう。

特にEC市場の拡大やデジタル化の進展は、関連する不動産需要を後押ししています。

リスク資産への融資抑制

一方で、地方の商業施設や収益性の低い賃貸住宅など、リスクが高いと判断される案件では融資が厳格化する傾向があります。

金融機関は、担保価値やテナント需要が明確に裏付けられない案件には慎重になり、融資は「選別化」がさらに進むと考えられます。

外資マネーと為替動向の影響

外資系ファンドの存在感は引き続き大きいものの、為替変動や海外金利の動向次第では投資行動が変化する可能性もあるでしょう。

円安が進めば日本の不動産は割安に見え、資金流入が増える可能性がありますが、逆に為替リスクが強まれば短期的に流れが鈍化する懸念もあります。

金融機関の健全性と規制強化

不動産向け融資はリスクが積み上がりやすいため、金融庁が監督姿勢を強めることも予想されます。

これにより、金融機関は融資先の選定を一層厳格化し、財務内容や事業計画の確実性を重視する傾向が強まるでしょう。

まとめ

- 不動産業向け融資残高は高水準を維持しつつ、2025年6月時点では伸び率がやや落ち着いた

- 背景には低金利による投資需要、都市部の開発需要、そして建築コスト上昇による慎重化がある

- 今後は金融政策や市況次第で、融資は「量の拡大」から「質の精査」へと転換していく見通し

四半期ごとのデータを追うことで、市場の熱量や資金の流れを把握することが可能です。

次回の統計でも、融資残高の動きが不動産市場にどのような影響を与えるか注目していきましょう。