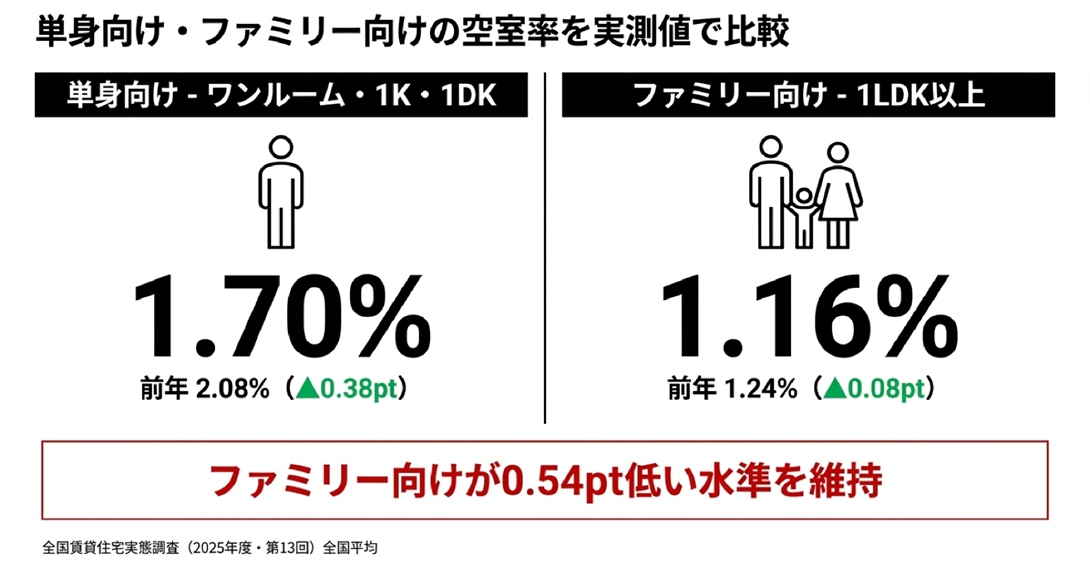

単身向け・ファミリー向けの空室率を実測値で比較 【区分】単身 vs ファミリーの空室率 賃貸住宅の空室率については、特定非営利活動法人IREM JAPANと公益財団法人日本賃貸住宅管理協会が共同で実施する「全国賃貸住宅実態調査」が、物件タイプ別の実測値として参照できる数少ないデータです。

2024年9月〜12月に実施された最新版(第13回・2025年版)は、有効回答数40,979件に基づく調査であり、区分所有の単身向け物件(ワンルーム・1K・1DK)における空室率は全国平均で1.70%(前年2.08%)、ファミリー向け物件(1LDK以上)は1.16%(前年1.24%)という結果が示されました。

物件タイプ 空室率(今年) 空室率(前年) 前年比 区分・単身向け(全国) 1.70% 2.08% ▲0.38pt 区分・ファミリー向け(全国) 1.16% 1.24% ▲0.08pt

両タイプとも前年比で改善しているものの、ファミリー向けが単身向けを0.54ポイント下回っており 、2年連続でファミリー向けの方が低い水準を維持していることが分かります。

【一棟アパート】構造別の空室率 一棟アパートへの投資を検討している方にとって、より直接的に参考となるのが一棟物件の空室率データです。

物件タイプ 空室率(今年) 空室率(前年) 前年比 一棟・木造(全国) 2.09% 2.01% +0.08pt 一棟・非木造(全国) 1.34% 2.67% ▲1.33pt

一棟・非木造の物件は前年の2.67%から1.34%へと大幅に改善しています。区分単身向けの1.70%に近い水準で推移 しており、都市部を中心に堅調な稼働状況が続いていることが確認できるでしょう。

なお一棟物件の空室率を単身向け・ファミリー向けに分類した公的データは、現時点では確認できていません。

参照:特定非営利活動法人IREM JAPAN・公益財団法人日本賃貸住宅管理協会「(2025年度・第13回)全国賃貸住宅実態調査報告書 」

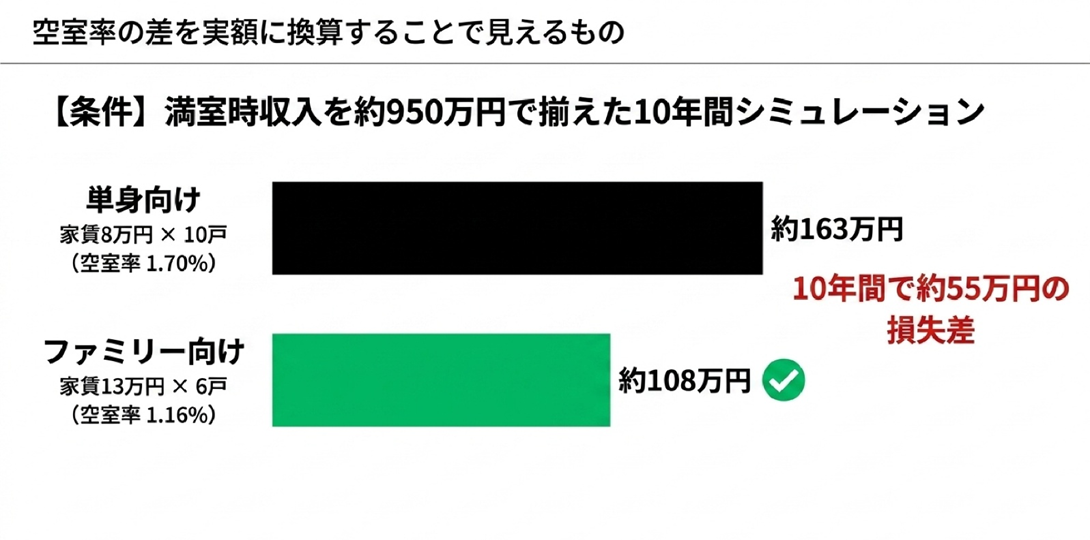

空室率の差を実額に換算することで見えるもの 前章で確認したとおり、全国賃貸住宅実態調査(2025年度・第13回)では区分単身向けの空室率が1.70%、区分ファミリー向けが1.16%という結果になっています。物件の規模や保有期間によっては無視できない金額差 として積み上がります。

以下は、次の前提条件に基づいて棟規模別に年間の空室損失額を試算したデータです。

想定エリア:首都圏・都心近郊

月額家賃:単身向け8万円、ファミリー向け13万円

空室率:単身向け1.70%、ファミリー向け1.16%

戸数 単身向け年間空室損失(1.70%) ファミリー向け年間空室損失(1.16%) 差額 6戸 約9.8万円 約10.8万円 約1.0万円 8戸 約13.1万円 約14.5万円 約1.4万円 10戸 約16.3万円 約18.1万円 約1.8万円

この試算では家賃水準の違いにより、戸数が多いほどファミリー向けの空室損失額が単身向けを上回る結果となっています。ファミリー向けは家賃収入の絶対額も大きいため、空室損失が収入全体に占める割合(空室率)は単身向けより低い という点が本質的な差です。

同じ空室率1.70%と1.16%の差を、満室賃料収入に対する損失割合として捉え直すと以下のようになります。

単身向け(8万円×10戸) ファミリー向け(13万円×6戸) 年間満室賃料収入 960万円 936万円 年間空室損失額 約16.3万円 約10.8万円 損失が収入に占める割合 約1.70% 約1.16% 10年間の空室損失合計 約163万円 約108万円

戸数と家賃設定を調整して満室時の収入水準をほぼ揃えた条件で比較すると、10年間の空室損失はファミリー向けの方が約55万円少なくなる という結果になります。

なお、このシミュレーションはあくまで一定の前提条件に基づく試算です。

退去サイクルの違いはどこから生まれるのか 2つの調査から見る居住期間の差 入居者の平均居住期間 も、賃貸経営の安定性を左右する重要な指標のひとつです。

公益財団法人日本賃貸住宅管理協会が公表する「日管協短観」(2023年度・第28回)では、単身世帯の平均居住期間は3年3ヵ月、ファミリー世帯は5年3ヵ月 という結果が示されています。

また全国賃貸住宅実態調査(2025年度・第13回)でも、退去率という別の指標から同様の傾向を確認できます。区分単身向けの平均退去率は19.7%(居住期間に換算すると約5.1年)、区分ファミリー向けは16.1%(同約6.2年) となっています。

調査 単身 ファミリー 差 日管協短観 第28回(2023年度)平均居住期間 3年3ヵ月 5年3ヵ月 約2年 全国賃貸住宅実態調査 (2025年度・第13回)平均居住期間換算(関東・区分) 約5.1年 約6.2年 約1.1年

調査対象・定義・エリアが異なるため単純な比較はできないものの、いずれの調査においてもファミリー向けの方が居住期間が長い という傾向は一貫しているといえるでしょう。

参照:公益財団法人日本賃貸住宅管理協会「第28回賃貸住宅市場景況感調査(日管協短観) 」

居住期間に差が生まれる理由 居住期間の差が生まれる背景には、入居者層のライフスタイルの違いが深く関わっています。

国土交通省「令和6年度住宅市場動向調査」によると、民間賃貸住宅に住み替えた世帯の世帯主年齢は「30歳未満」が34.6%で最多 であり、居住人数については「1人」の世帯が41.1% を占めています。数年単位で居住環境が変化しやすい構造 にあるといえるでしょう。

一方、ファミリー世帯は子どもの通学先や生活環境の安定を優先する傾向があるため、一度入居すると住み替えの動機が生まれにくいという側面があります。

参照:国土交通省「令和6年度住宅市場動向調査報告書 」

あわせて読みたい

なぜファミリー向け賃貸は安定経営しやすいのか?居住期間・賃料データから検証

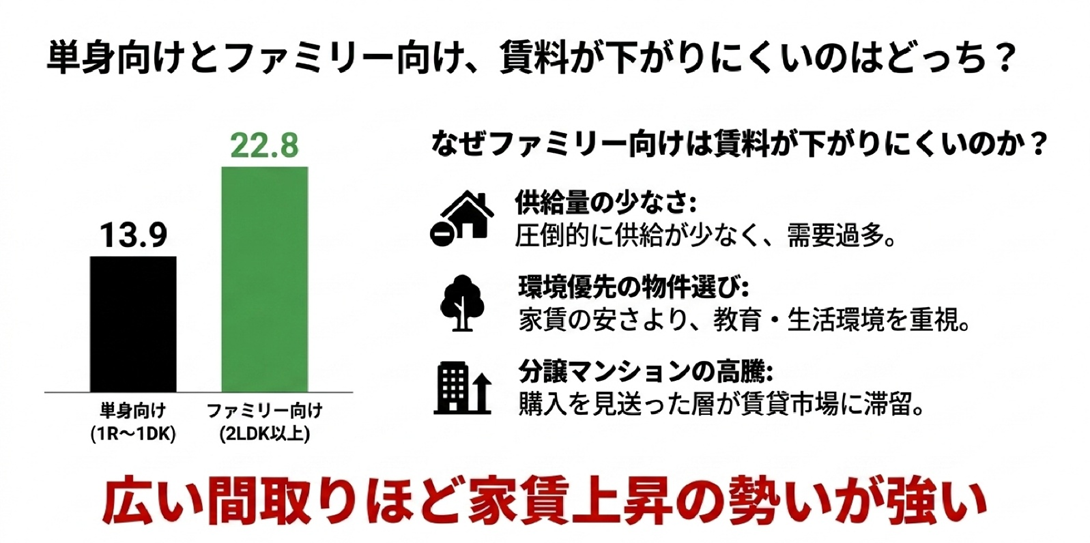

単身向けとファミリー向け、賃料が下がりにくいのはどっち? 成約賃料のDI値から見る傾向 空室率や居住期間と並んで、投資家が長期の収益性を判断するうえで重要なのが賃料の安定性 です。

公益財団法人日本賃貸住宅管理協会の日管協短観では、成約賃料の動向を「業況判断指数(DI値)」という指標で公表しています。プラスが大きいほど賃料上昇の勢いが強い ことを示します。

以下は、間取り別の成約賃料DI値を第27回(2022年度)・第28回(2023年度)で比較したものです。

間取り 第27回(2022年度) 第28回(2023年度) 1R〜1DK(単身向け) 3.8 13.9 1LDK〜2LDK(カップル・ファミリー向け) 14.5 23.3 2LDK以上(ファミリー向け) 15.7 22.8

2年連続で広い間取りほどDI値が高い という傾向が続いており、ファミリー向け物件の賃料上昇の勢いが単身向けを一貫して上回っていることが確認できます。

参照:公益財団法人日本賃貸住宅管理協会「第27回・第28回賃貸住宅市場景況感調査(日管協短観) 」

ファミリー向け物件の賃料を支える3つの要因 ファミリー向け物件の賃料が安定しやすい背景にはいくつかの構造的な要因があります。

供給量の少なさ

賃貸市場全体では単身向けのワンルーム・1K物件の供給が圧倒的に多く、2LDK以上のファミリー向け物件は相対的に少ない傾向にあります。

入居者の価格感度の違い

単身者は家賃の安さを重視して物件を選ぶ傾向が強い一方、ファミリー世帯は子どもの教育環境・生活利便性・住宅の広さといった条件を優先する傾向にあります。

分譲マンションの価格高騰

国土交通省が公表する「不動産価格指数」によると、マンション価格は長期にわたって上昇を続けており、一般的な世帯年収では購入が難しい水準に達しているエリアも少なくありません。

参照:国土交通省「不動産価格指数 」

3つの指標で見る単身向けとファミリー向けの違い 空室率・居住期間・賃料安定性という3つの指標を通じて見えてきた傾向を、以下の表に整理します。

単身向け ファミリー向け 空室率(区分・全国平均) 1.70% 1.16% 平均居住期間(日管協短観 第28回) 3年3ヵ月 5年3ヵ月 成約賃料DI値(日管協短観 第28回) 13.9(1R~1DK) 22.8(2LDK以上) 賃料の上昇傾向 緩やか 継続的に強い

ファミリー向け物件は空室リスクが低く、居住期間が長く、かつ賃料も上昇傾向が強い という結果から、長期保有を前提とした安定収益を重視する投資スタイルに適しているといえるでしょう。

一方で、単身向け物件は一戸あたりの専有面積が小さい分、同じ土地面積でより多くの戸数を確保しやすく、満室時の家賃収入を最大化しやすいという特徴があります。自己資金が限られている段階での投資参入においては単身向けが有力な選択肢 となるケースもあるでしょう。

重要なのは、表面利回りの数字だけで物件タイプを選ぶのではなく、空室率・居住期間・賃料安定性を長期視点で総合的に評価する ことです。

単身向け・ファミリー向けに関するよくある質問 Q1. 都市部では単身向けの空室率も低いと聞きますが、ファミリー向けとの差はありますか? A. 都市部においても、ファミリー向けの方が空室率が低い傾向は変わりません。

Q2. ファミリー向けは退去時の原状回復費が高くなりませんか? A. 専有面積が広い分、1回あたりの原状回復費用は単身向けより高くなる傾向があります。

そのため、1回あたりのコストが高くても、長期で見た総コストは単身向けと大きく変わらない、あるいは抑えられるケースも十分あり得る でしょう。

Q3. 空室率が低い物件を探すには何を確認すればよいですか? A. エリアの人口動態・交通利便性・周辺の競合物件数の3点を起点に確認することをおすすめします。

あわせて読みたい

賃料が落ちにくいエリア条件|都心近郊で勝つための指標を解説

まとめ

全国賃貸住宅実態調査(2025年度・第13回)によると、区分単身向けの空室率は1.70%、区分ファミリー向けは1.16%と、ファミリー向けが一貫して低い水準を維持している

日管協短観(2023年度・第28回)では単身世帯の平均居住期間が3年3ヵ月、ファミリー世帯が5年3ヵ月と約2年の差があり、退去に伴うコストや空室損失を抑えやすい傾向にある

成約賃料のDI値は2年連続で広い間取りほど高く、ファミリー向け物件の賃料上昇傾向が単身向けを上回っている

空室率・居住期間・賃料安定性のいずれの指標においても、ファミリー向け物件は長期保有に適した特性を持っています。

TSONでは、一棟アパート投資を検討している会員の方を対象とした無料相談を実施しています。