シミュレーション物件の概要書|大泉学園一棟RCアパート

| 所在地 | 東京都練馬区 |

| アクセス | 西武池袋・豊島線 大泉学園駅 徒歩14分 /石神井公園駅 徒歩20分 |

| 販売価格 | 2億4,000万円 |

| 想定家賃収入 | 12,468,000円(1,039,000円/月) |

| 表面利回り | 5.19% |

| 建物構造 | RC造(鉄筋コンクリート造) |

| 築年数 | 1995年5月(築31年) |

| 現況 | 賃貸中 |

| 地目 | 宅地 |

| 都市計画区域 | 市街化区域 |

| 土地権利 | 所有権 |

| 土地面積 | 406.77㎡ |

| 建物面積 | 513.42㎡ |

| 間取り | 2LDK |

| 階数 | 3階建て |

| 総戸数 | 10戸 |

| 駐車場 | 無 |

| 建ぺい率 | 60% |

| 容積率 | 200% |

物件および周辺エリアの特徴

この物件は東京都練馬区に位置する、RC造3階建て・10戸の一棟アパートです。

間取りは2LDKで、単身者よりもDINKSや小規模ファミリー層をターゲットとした設計です。

最寄り駅は西武池袋・豊島線の大泉学園駅で、徒歩14分のアクセスとなっています。

なお石神井公園駅も徒歩20分圏内にあり、2路線を生活圏として利用できる点は入居需要の面でプラス材料といえるでしょう。

建物は1995年(平成7年)5月竣工のRC造で、築年数は31年です。

RC造(鉄筋コンクリート造)の法定耐用年数は47年(国税庁の耐用年数表による)であり、法定耐用年数の残存期間は16年です。

なお中古物件の場合、税法上は「(法定耐用年数 - 経過年数)+ 経過年数×20%」という計算式で償却年数を求めるため、後述のシミュレーションでは22年として計算します。

また積算価格は約6,115万円で、積算比率は25.5%にとどまります。

物件価格の大部分を収益性(収益還元)で支えている構造であり、土地・建物の実態価値だけでは物件価格を正当化しにくい点に留意が必要です。

この積算比率の低さは、金融機関の融資審査や売却時の価格形成にも影響するため、後述の収支シミュレーションにおける重要な論点となります。

好立地と高修繕リスク

練馬区・石神井エリアは都内でも居住需要が安定しており、大泉学園駅・石神井公園駅の双方を生活圏として利用できる立地は、空室リスクを一定程度抑えられるという強みがあるでしょう。

また間取りが2LDKであることから、入居期間が比較的長くなりやすいDINKSや小規模ファミリー層の需要を取り込める点も、安定経営の観点からプラス材料といえます。

一方で、この物件を投資対象として捉えたとき、最も慎重に向き合うべき要素が築31年という経過年数です。

RC造は躯体の耐久性が高い反面、外壁や屋上防水、共用部の配管といった付帯設備の更新コストが木造と比べて高額になりやすい傾向があります。

国土交通省の「長期修繕計画作成ガイドライン」においても、RC造の建物は大規模修繕の計画的な実施が重要であると明示されており、築30年を超えた物件ではより慎重に修繕費の見通しを立てる必要があるでしょう。

こうした修繕コストは保有中のキャッシュフローを圧迫するだけでなく、売却時に買い手から値引きの根拠として使われるリスクも伴います。

高い居住需要に支えられた立地の強みと、築年数に伴う修繕リスクのバランスをどう見るかが、この物件の投資判断を左右する最大の論点といえるでしょう。

大泉学園エリアってどんなところ?

この章では、大泉学園エリアの主な特徴を解説します。

西武池袋線が生む交通利便性

大泉学園駅は西武池袋・豊島線の主要駅のひとつで、池袋駅まで急行利用で約20分とアクセスしやすい環境です。

池袋駅から山手線や東京メトロ丸ノ内線・有楽町線への乗り継ぎも容易で、都心の主要ビジネスエリアへの通勤需要を取り込みやすい立地といえるでしょう。

また石神井公園駅も徒歩20分圏内にあり、複数路線が生活圏に入ることは入居者にとっての利便性向上につながります。

緑豊かな住環境と生活利便性

大泉学園・石神井エリアは練馬区の中でも比較的落ち着いた住環境が整っており、ファミリー層や長期居住者が多い傾向にあります。

また石神井公園をはじめとした緑地が点在し、自然を身近に感じられる環境でありながら、商業施設や医療機関・教育機関が充実している点も魅力のひとつです。

都心のような喧騒とは距離を置きつつも、生活に必要な機能が揃っているという環境が幅広い層に支持される理由といえるでしょう。

賃貸需要を支えるターゲット層

本物件の間取りは2LDKであり、単身者よりもDINKSや子育て世帯からの需要が中心です。

大泉学園・石神井エリアはファミリー層の居住地として人気が高く、こうした層の賃貸需要は比較的安定しているといえるでしょう。

ただし、駅から徒歩14分という距離は競合物件との差別化においてやや不利に働く可能性があるため、管理状態の維持や設備の充実が入居付けの重要な鍵となります。

大泉学園エリアの賃貸相場

| 条件 | 詳細 |

| 所在地 | 西武池袋・豊島線 大泉学園駅 徒歩14分 |

| 専有面積 | 48㎡(2LDK) |

| 築年数 | 築31年 |

| 階数 | 3階/3階建て |

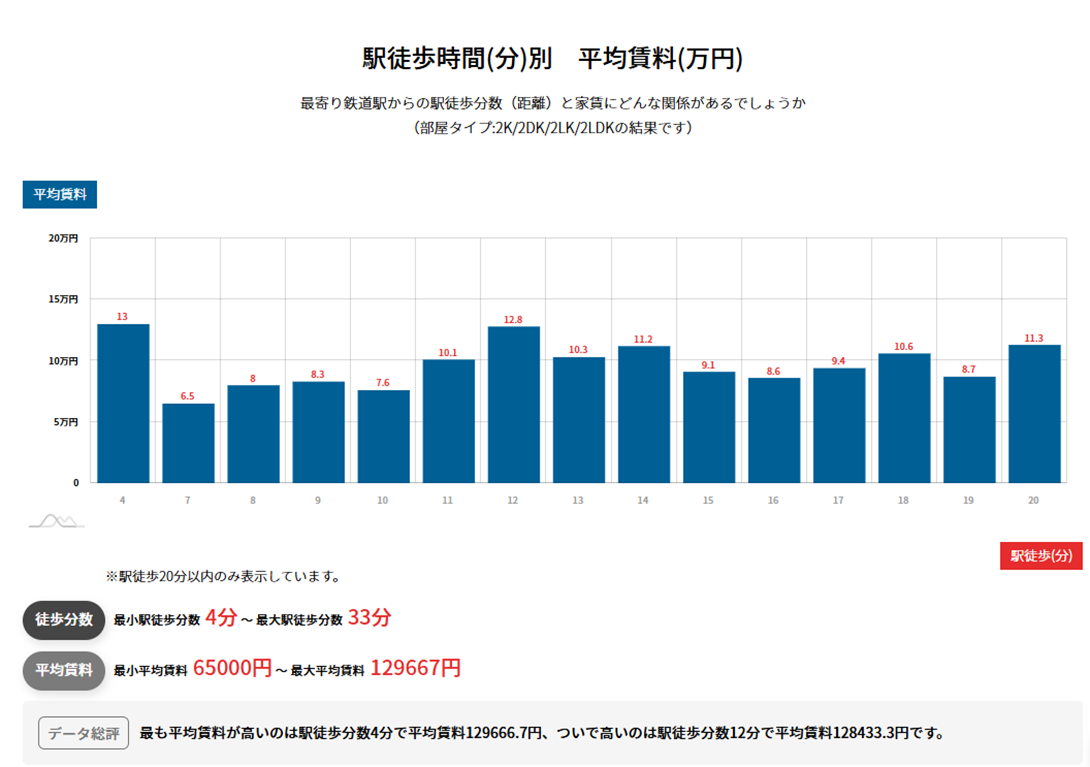

上記の条件でシミュレーションを行った結果、賃料相場は87,948円から134,950円の範囲となり、中央値は111,449円でした。

適正な賃料相場は約111,000円と算出されます。

| 賃料相場(範囲) | 87,948円~134,950円 |

| 賃料相場(中央値) | 111,449円 |

| 適正賃料相場 | 111,000円 |

今回の物件は1戸あたり月額約103,900円(想定年間賃料12,468,000円÷12か月÷10戸)で運用されており、エリアの適正水準である111,000円と比較するとやや低めの設定となっています。

築31年・駅徒歩14分という条件を踏まえると、現状の賃料設定はエリアの実態に即した現実的な水準といえるでしょう。

稼働率90%を維持できる場合、年間賃料収入は約1,122万円となり、一定のキャッシュフローを確保できる水準です。

一方、稼働率が80%まで低下すると年間賃料収入は約997万円となり、返済額や諸経費を差し引いた手残りが大きく圧迫されます。

実際の稼働率がどの水準で推移するかが、この物件の収益性を左右する重要な要素となるでしょう。

AIツールによる賃料分析

TSONの「勝率一番」を活用したAI賃料分析によると、大泉学園エリアにおける2K~2LDKの平均賃料は、駅徒歩14分の条件で約83,000円と算出されています。

引用:TSON|勝率一番(https://www.s-1ban.com/)

引用:TSON|勝率一番(https://www.s-1ban.com/)

部屋タイプ別の推定利回りを見ると、2K・2DK・2LDKでは2.38%と試算されました。

今回の物件の表面利回り5.19%はエリア平均を大きく上回る水準であり、数値上の収益性の高さが確認できます。

ただし、この利回り水準はあくまで表面利回りであり、修繕費や空室リスクを加味した実質利回りとは異なる点に注意が必要です。

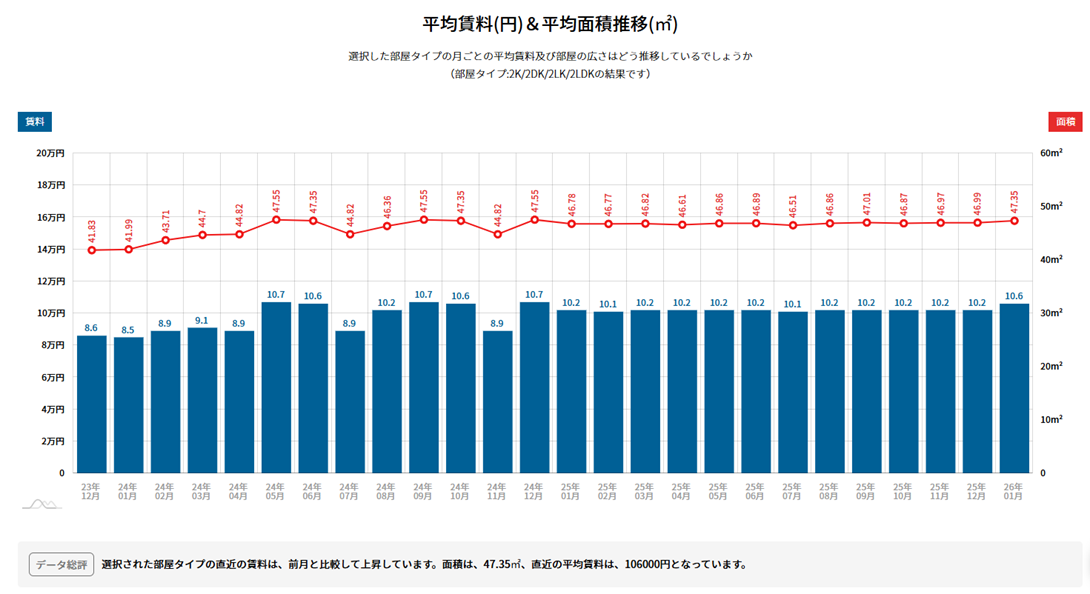

また平均賃料の推移を見ると、2023年12月時点では86,000円・平均面積41.83㎡であったのに対し、直近の2026年1月時点では106,000円・平均面積47.35㎡と、賃料・面積ともに上昇傾向が確認できます。

今回の物件の1戸あたり月額賃料約103,900円は、直近の平均賃料106,000円とほぼ同水準にあり、エリアの市場実態に即した設定といえるでしょう。

賃料水準が安定的に推移している点は、長期保有における収益の下支えとして評価できます。

収支シミュレーション

この章では、2つの購入価格シナリオをもとに収支を分析します。

金利2.0%・借入期間30年を共通条件とし、稼働率や売却時の利回りが収益にどう影響するかを確認していきましょう。

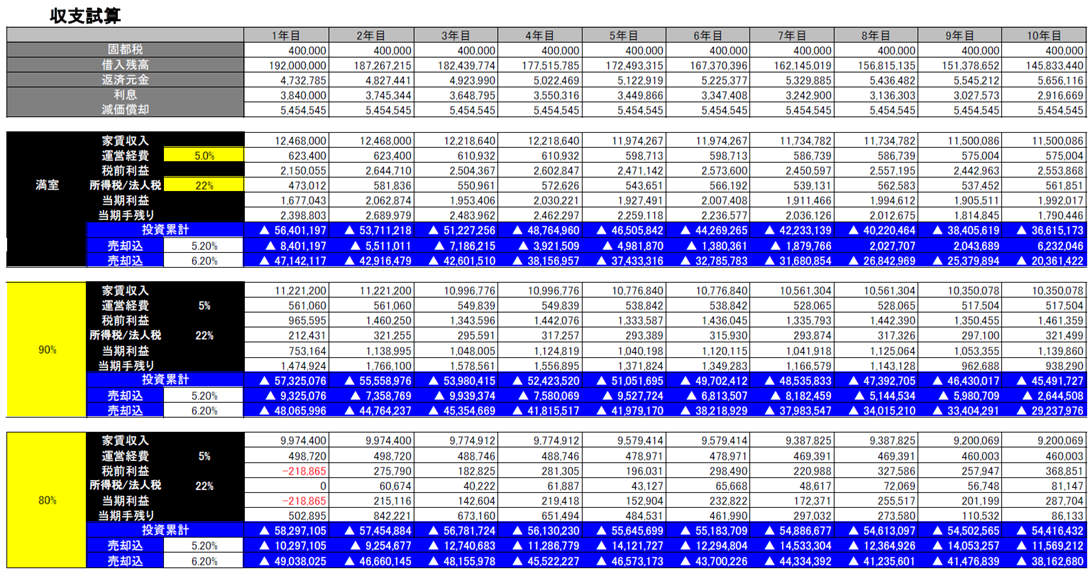

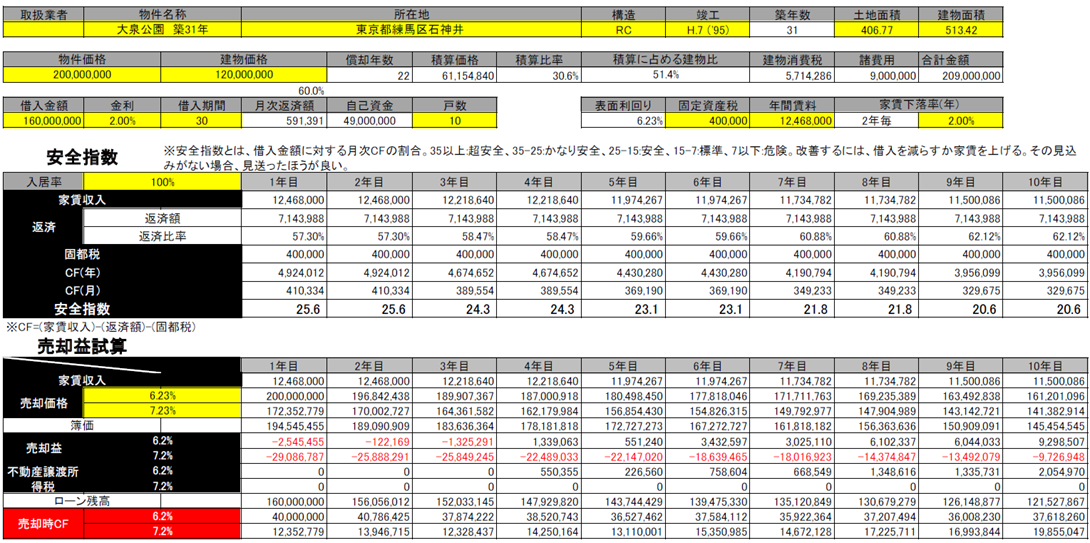

基本シナリオ(購入価格2億4,000万円・表面利回り5.19%)

借入金額は1億9,200万円、月次返済額は約709,669円、自己資金は5,880万円(2割+諸費用)となります。

安全指数(借入金額に対する月次キャッシュフローの割合)は1年目で15.2、10年目では11.0まで低下します。

安全指数の基準では「15〜7:標準」に相当しますが、年を追うごとに「危険」水準へ近づいていく点は注意が必要です。

満室稼働を前提とした場合、10年後に同じ利回り(5.2%)で売却できればトータルで約623万円のプラスとなります。

しかし、売却時の利回りが6.2%まで悪化した場合は10年後でもトータル約2,036万円のマイナスとなり、黒字化はさらに先になります。

また稼働率を90%に設定した場合、10年後に5.2%で売却してもトータルは約264万円のマイナスです。

このシナリオにおける最大の課題は、「満室稼働」という前提がどれほど現実的かという点です。

築31年・駅徒歩14分という条件を踏まえると、長期間にわたって90%以上の稼働率を安定的に維持するのは容易ではないと考えられます。

値引き成功シナリオ(購入価格2億円・表面利回り6.23%)

売主との値引き交渉が成立し、購入価格が2億円になった場合のシミュレーションです。

借入金額は1億6,000万円に圧縮され、月次返済額は約591,391円、自己資金は4,900万円となります。

安全指数は1年目で25.6、10年目でも20.6を維持しており、基準上「安全」の水準です。

基本シナリオと比較すると、月次収支の安定性が大きく改善されていることがわかります。

また満室稼働かつ10年後に6.23%で売却できた場合、累計リターンは約2,385万円のプラスとなります。

売却時の利回りが7.23%まで悪化しても、608万円のプラスを確保できる計算です。

なお稼働率90%の場合でも、10年後に6.23%で売却できれば約1,497万円のプラスとなります。

ただし、7.23%での売却となると約279万円のマイナスに転じるため、出口利回りの想定が投資成否を大きく左右する構図に変わりはありません。

値引きによって安全指数は改善されるものの、稼働率と出口利回りの両方が想定を下回った場合には損失が生じるリスクも依然として存在します。

築31年RCが抱える出口リスク

どちらのシナリオにも共通するのが、売却時の出口利回りが収益を大きく左右するという点です。

RC造の一棟アパートは収益還元法(将来の収益をもとに価格を算出する方法)で取引されることが多く、売却時点での市場の期待利回りが高まれば売却価格は下落します。

本物件は10年後に築41年を迎えます。

RC造(住宅用)の法定耐用年数は47年(国税庁の耐用年数表による)であり、10年保有後の売却時点では残存耐用年数がわずか6年です。

残存耐用年数が短い物件は金融機関の融資評価が下がりやすく、買い手が融資を受けにくくなる可能性が高まります。

融資が付きにくい物件は現金購入者や高利回りを求める投資家が主な買い手となり、結果として出口利回りは上昇(=売却価格は下落)しやすくなります。

さらに、10年後の売却市場では木造の築古物件との競合も意識する必要があるでしょう。

木造物件は一般的に利回りが高めに設定されやすく、買い手が利回りで比較した際にRC造が不利になるケースがあります。

加えて、RC造は木造と比べて外壁・屋上防水・配管といった修繕コストが高額になりやすいため、買い手から修繕費用を根拠とした値引き交渉を受けやすい点も懸念材料です。

保有中の修繕記録を適切に整備しておくことが、出口価格の防衛につながるといえるでしょう。

大泉学園一棟RCアパートに関するよくある質問

Q1. 表面利回りが良ければ買いですか?

表面利回りはあくまで「満室時の年間賃料÷物件価格」で算出した数値であり、実際の手残りとは大きく異なります。

空室・家賃下落・修繕費・借入条件などを加味した実質利回りで判断することが重要です。

表面利回りの高さだけに注目すると、リスクを過小評価してしまう可能性があります。

Q2. 築古RC造の懸念点はどこですか?

最も懸念されるのは、修繕費の突発的な発生(外壁・屋上防水・配管等)と、その結果としての出口利回りの悪化(買い手が高い利回りを要求し売却価格が下がる)という2点です。

国土交通省の「長期修繕計画作成ガイドライン」でも、RC造建物では計画的な大規模修繕の実施が重要とされています。

修繕費の見通しを事前に立てておくことが、安定した運営と出口戦略の両面で欠かせません。

Q3. 安全指数とは何ですか?今回の物件はどう評価されますか?

安全指数とは、借入金額に対する月次キャッシュフロー(家賃収入から返済額・固定資産税を差し引いた金額)の割合を示す指標です。

35以上で「超安全」、7以下で「危険」とされています。

購入価格2億4,000万円の基本シナリオでは1年目が15.2と「標準」水準ですが、10年後には11.0まで低下します。

一方、2億円への値引きが実現すれば1年目から25.6と「安全」水準を確保でき、投資の安定性が大きく改善されます。

Q4. 耐用年数は投資判断にどれくらい影響しますか?

税務上、住宅用RC造の法定耐用年数は47年(国税庁の耐用年数表による)です。

耐用年数は減価償却・融資審査・買い手の心理という3つの面で投資判断に影響します。

とくに金融機関の融資評価は残存耐用年数が短くなるほど下がりやすく、買い手も限定されるため注意が必要です。

Q5. 積算比率が低いと何が問題ですか?

積算比率とは、土地と建物を実態ベースで計算した積算価格が物件価格に占める割合です。

今回の物件は積算比率が約25.5%と低いため、金融機関によっては担保価値が物件価格に対して不足していると判断され、希望通りの借入額が認められない可能性があるでしょう。

融資条件は投資収益に直接影響するため、事前に複数の金融機関へ相談することをおすすめします。

Q6. 購入前に最低限確認すべきことは何ですか?

最低限、以下の4点を確認することをおすすめします。

- ①過去の修繕履歴と今後の大規模修繕の計画・見積もり

- ②レントロール(各戸の賃料・入居状況の一覧)

- ③実質利回り(固定資産税・管理費・修繕費・空室率を加味した利回り)

- ④近隣の成約事例から見た売却時の想定利回りレンジ

なかでも修繕履歴の確認は出口価格の防衛に直結するため、特に重要といえます。

Q7. 値引き交渉はどこを根拠に進めればよいですか?

典型的な根拠は「修繕見込み(見積もり)」「賃料ギャップ(成約賃料との乖離)」「融資条件(評価が出ない)」の3点です。

築古RC造は特に修繕根拠が強い交渉カードになります。

事前に建物診断や修繕費の見積もりを取得しておくことで、より説得力のある交渉が可能になります。

まとめ

- 基本シナリオ(2億4,000万円)の場合、稼働率次第では10年後の売却でもトータルマイナスとなるリスクがある

- 2億円への値引きが実現すれば安全指数は「安全」水準を維持しやすくなるものの、出口利回りの悪化や稼働率の低下が重なった場合にはマイナスに転じる可能性も残る

- 10年保有後は法定耐用年数の残存期間がわずか6年となり、融資評価の低下・木造との競合・修繕コストによる値引き交渉など、出口戦略における課題が集中する

本物件は値引き交渉を前提に利回りを6%台に乗せたうえで、修繕計画と出口戦略を丁寧に設計できる投資家にとっては検討に値する選択肢となり得ます。

一方、表面利回りのみを判断基準とする場合や、稼働率・修繕費の変動リスクへの備えが不十分な場合には、リスクが過小評価されやすい物件といえるでしょう。

投資を検討される際は、複数のシナリオをもとに慎重な判断を行うことをおすすめします。

TSONでは、会員の方を対象に無料の投資相談を承っております。

また会員限定で収支シミュレーションツールの配布も行っておりますので、ぜひこの機会にご登録ください。