シミュレーション物件の概要書|大田区羽田一棟アパート

| 項目 | 内容 |

| 所在地 | 東京都大田区羽田3丁目 |

| アクセス | 京急空港線 穴守稲荷駅 徒歩8分 |

| 販売価格 | 1億1,800万円 |

| 想定家賃収入 | 6,600,000円(550,000円/月) |

| 表面利回り | 4.80% |

| 建物構造 | 木造 |

| 築年月 | 2025年9月(築1年未満) |

| 地目 | 宅地 |

| 都市計画区域 | 市街化区域 |

| 用途地域 | 第一種住居地域 |

| 土地権利 | 所有権 |

| 土地面積 | 123.00㎡ |

| 建物面積 | 140.00㎡ |

| 間取り | 1K×5戸(各24㎡) |

| 建ぺい率 | 60% |

| 容積率 | 160% |

物件および周辺エリアの特徴

この物件は東京都大田区羽田3丁目に位置する、木造・全5戸の一棟アパートです。

最寄り駅は京急空港線「穴守稲荷駅」で、徒歩8分というアクセスです。

京急空港線は品川・横浜の双方へ乗り換えなしでアクセスできるため、通勤先の変化にも対応しやすい路線といえるでしょう。

間取りはすべて1K(各24㎡)で、単身就労者をメインターゲットとした設計です。

2025年9月に竣工した築浅物件であるため、当面は大規模修繕リスクが低く、入居付けにおいても競合物件に対して優位に働きやすい傾向があります。

土地は所有権であり、将来の売却時に買主層を広げる点でも安心感のある条件といえるでしょう。

好立地と単身需要の強み、そして保有リスクの整理

羽田エリアに位置するこの物件の最大の強みは、空港関連就労者による構造的な賃貸需要です。

羽田空港には航空会社スタッフ・地上ハンドリング業者・物流関連企業など、単身で働く就労者が多く集まっており、周辺エリアの単身向け賃貸需要を下支えする存在となっています。

穴守稲荷駅から徒歩8分という距離は、こうした層の居住地としてちょうど良い条件に当てはまるといえるでしょう。

また区分ワンルームマンション(1室のみの投資)と異なり、全5戸という複数戸構成は1〜2室の空室が発生しても収益がゼロになるリスクを回避しやすい構造です。

土地が所有権である点も、出口(売却)時の買主層の広さという観点でプラスに働く条件といえるでしょう。

一方で、単身向け1K物件には退去サイクルの速さという構造的な課題もあります。

国土交通省の「令和5年度住宅市場動向調査」によると、単身向けの小規模住戸では全体と比較して平均居住期間が短くなる傾向が指摘されています。

退去のたびに原状回復費用・募集広告費・空室期間中の収入減が発生するため、経費率はファミリー向け物件と比較して高くなりやすい点を認識しておく必要があるでしょう。

さらに木造物件は、法定耐用年数が22年と短く、築年数の経過とともに金融機関の融資評価が下がりやすい傾向にあります。

「いつ売るか」という出口戦略の設計が、この物件の投資成否を大きく左右するといっても過言ではありません。

大田区羽田エリアってどんなところ?

この章では、大田区羽田エリアの主な特徴を解説します。

京急空港線が生む交通利便性

穴守稲荷駅は京急空港線の駅のひとつで、品川駅まで乗り換えなしで約20分、横浜駅へも直通でアクセスできる利便性の高い路線です。

品川駅では山手線・東海道線・新幹線への乗り継ぎが可能であり、都心の主要ビジネスエリアへの通勤需要を幅広く取り込みやすい立地といえるでしょう。

また羽田空港国内線ターミナル駅まで2駅という近さも、空港勤務者にとっての通勤利便性を高める要素となっています。

羽田空港が支える安定した賃貸需要

大田区羽田エリアは羽田空港に隣接しており、空港関連施設や物流拠点が集積する就業地としての性格を持つエリアです。

空港管理状況調書等のデータによると、羽田空港の年間利用者数は国内外合わせて8,500万人を超える水準で推移しており、空港運営を支える就労者数も相応の規模にのぼります。

こうした就労者の多くが単身世帯であることから、周辺エリアでは単身向け賃貸住宅への安定した需要が継続的に見込めます。

一方で、空港関連の雇用は航空需要の変動に左右される面もあるため、需要の絶対量だけでなく質についても注視しておくことが望ましいでしょう。

大田区羽田エリアの賃貸相場

| 条件 | 詳細 |

| 所在地 | 京急空港線 穴守稲荷駅 徒歩8分 |

| 専有面積 | 24㎡(1K) |

| 築年数 | 築1年未満 |

| 階数 | 1階/2階建て |

上記の条件でシミュレーションを行った結果、賃料相場は88,340円から128,248円の範囲となり、中央値は108,294円でした。

適正な賃料相場は約108,000円と算出されます。

| 賃料相場(範囲) | 88,340円~128,248円 |

| 賃料相場(中央値) | 108,294円 |

| 適正賃料相場 | 108,000円 |

今回の物件は1戸あたり月額110,000円(想定年間賃料660万円÷12か月÷5戸)で運用される想定であり、エリアの適正水準である108,000円とほぼ同水準の設定です。

築浅・駅徒歩8分という条件を踏まえると、現状の賃料設定はエリアの実態に即した現実的な水準といえるでしょう。

ただし、新築プレミアムが剥落した後も同水準を維持できるかどうかは、長期運用において継続的に確認が必要なポイントです。

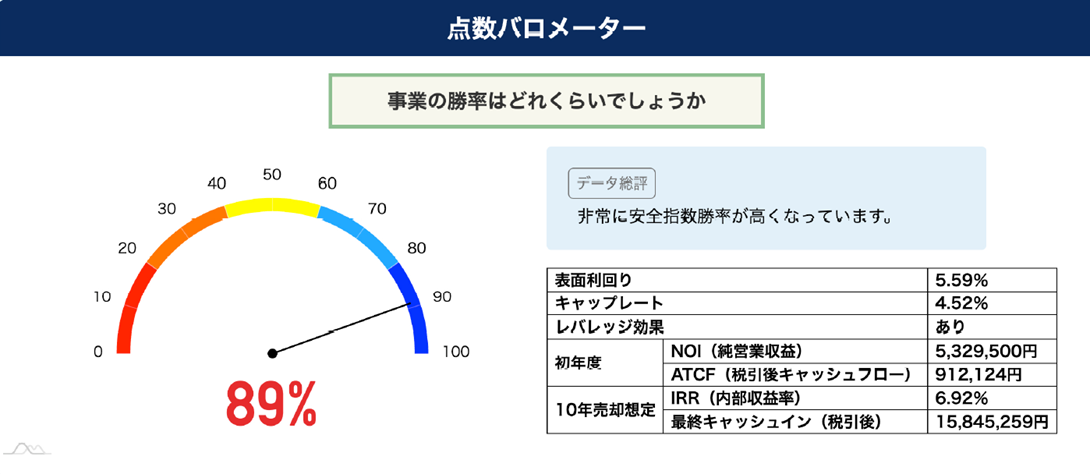

AI投資シミュレーションで見る物件の安定性

TSONが提供する「勝率一番」は、物件の収益性・返済余裕率・損益分岐入居率・土地の資産性・エリアの人口動向・賃料トレンドなど、複数の指標を組み合わせて投資の勝率をスコア化するツールです。

今回の物件では総合勝率89%という評価が示されています。

なお、シミュレーションは入居率95%・ローン金利2.00%・返済期間35年・運営費用15%という条件を前提としており、この条件下での表面利回りは5.59%として算出されています。

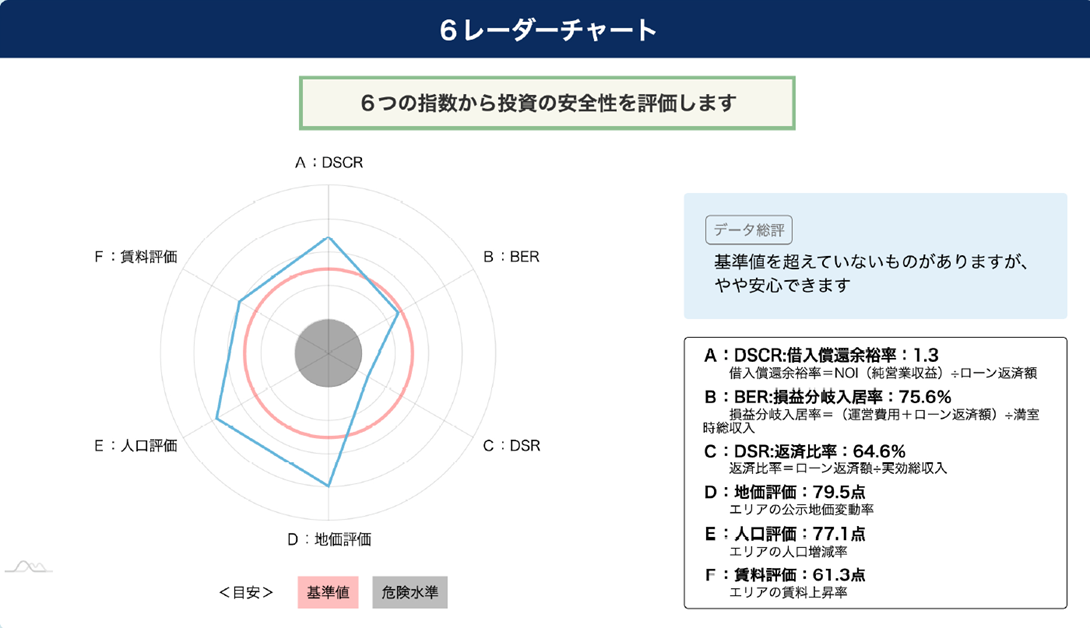

以下の6つの評価軸をチェックしながら、その根拠を確かめていきましょう。

A:DSCR(債務返済カバー率)

DSCRとは、NOI(純営業収益=家賃収入から運営費を差し引いた純収益)が年間のローン返済額の何倍あるかを示す指標です。

一般的に1.2以上が安全圏とされており、今回の物件では1.3という結果になっています。

万一賃料が下落した場合でもある程度の耐性が確保されており、返済余裕の観点では安定した水準といえるでしょう。

B:BER(損益分岐入居率)

BERとは「入居率がこの水準を下回ると収支が赤字になる」というラインを示す指標です。

今回の物件のBERは75.6%と算出されており、5戸中1戸が空室の状態(入居率80%)でも黒字を維持できる計算となります。

全5戸という構成において、1戸の空室では赤字に転落しない収益構造が確認できる点は、単身向け物件としては評価できるポイントです。

C:DSR(実質返済比率)

DSRはEGI(実効総収入)に対するローン返済額の比率を示す指標です。

今回の物件では64.6%という結果となっており、収入の約3分の2がローン返済に充てられる水準です。

返済負担としてはやや高めであるため、空室や賃料下落が発生した場合のキャッシュフローへの影響は小さくないといえるでしょう。

D:土地評価(公示地価)

大田区羽田エリアの公示地価は、近年上昇傾向で推移しており、シミュレーション上の地価評価スコアも79.5点と高水準です。

東京都内・所有権という条件も加わり、資産価値の下支えとして一定の安心感が得られるエリアといえるでしょう。

将来の売却局面においても、土地の資産性が買主を呼び込みやすい環境を形成しています。

E:人口評価

大田区の人口動向に関するシミュレーション評価スコアは77.1点となっています。

羽田空港周辺エリアでは空港関連就労者による単身世帯の流入が継続的に見込まれ、1K・単身向けという間取り特性との相性は良好といえるでしょう。

ただし単身世帯は転居の意思決定が速い傾向があるため、入居者の入れ替わりを前提とした管理体制の整備が重要です。

F:賃料評価

賃料評価スコアは61.3点と、6指標の中では相対的に低い水準にとどまっています。

穴守稲荷駅周辺の1K賃料は横ばいから微増傾向で推移しており、今回の想定月額賃料(1戸あたり約110,000円)はエリア相場の中央値108,294円とほぼ同水準の設定です。

新築プレミアムが剥落した後に賃料をどこまで維持できるかが、長期運用における重要な確認ポイントとなります。

出口戦略:保有期間をどう設計するか

この物件において、収益を最大化するうえで最も重要な意思決定は「いつ売るか」です。

木造物件は法定耐用年数が22年と短く、築年数の経過とともに金融機関の融資評価が低下しやすい傾向にあります。

買主が融資を組みにくい物件は、現金購入できる投資家や高利回りを求める層に買主が限定されるため、結果として売却価格が下押しされやすくなるでしょう。

シミュレーションでは、10年売却時のIRR(内部収益率)は6.92%、税引後の最終キャッシュインは約1,585万円と試算されています。

初年度の税引後キャッシュフロー(ATCF)は約91万円であり、保有中の収益と売却益を合わせた総合的なリターンとして一定の水準が確認できます。

一方で、保有期間が長くなるほど出口の難易度は上がります。

築20年を超えた木造物件は金融機関の担保評価が大幅に低下し、買主層が急激に絞られる傾向にあるためです。

推奨される保有期間は10〜15年程度であり、新築プレミアムと築浅の資産性が残っているうちに売却のタイミングを検討することが、この物件を勝ち切るための基本戦略といえるでしょう。

また売却時の市場利回り水準も重要な変数です。

シミュレーションでは売却表面利回りを初年度5.59%・10年後5.79%・20年後6.59%と段階的に設定しており、保有期間が長くなるほど売却価格の下落を織り込んだ設計となっています。

この前提を理解したうえで、自己資金・融資条件・売却タイミングを総合的に判断することが求められます。

大田区羽田一棟アパートに関するよくある質問

Q1. 表面利回り4.80%は都内の新築物件として高いのですか?

都内の新築一棟アパートの表面利回りは、エリアや物件規模によって異なりますが、概ね4〜5%台が一般的な水準です。

今回の物件は4.80%とこの水準に即しており、極端に高くも低くもない標準的な設定といえます。

ただし表面利回りはあくまで「満室時の年間賃料÷物件価格」で算出した数値であり、空室・運営費・ローン返済を加味した実質的な手残りとは大きく異なります。

今回、シミュレーションに入居率95%・運営費用15%等の条件を加味したうえで分析しているように、実態に即した収益判断には複数の指標を組み合わせることが不可欠です。

Q2. 単身向け1K物件はファミリー向けと比べてリスクが高いですか?

一概にリスクが高いとは言えませんが、構造的な違いは認識しておく必要があります。

単身向け1K物件は退去サイクルが速く、退去のたびに原状回復費・募集広告費・空室期間中の収入減が発生するため、経費率がファミリー向けと比べて高くなりやすい傾向にあります。

一方で今回の物件は全5戸という複数戸構成により、1戸の空室が収益全体に与える影響をある程度分散できる点が強みです。

また羽田空港に隣接するエリア特性から、空港関連就労者という安定した需要層が存在することも、リスク軽減の要素として評価できるでしょう。

Q3. 木造物件の出口(売却)はどのように考えればよいですか?

木造物件の法定耐用年数は22年(国税庁の耐用年数表による)と短く、築年数の経過とともに金融機関の融資評価が低下しやすい点が最大の課題です。

融資評価が下がると買主がローンを組みにくくなり、現金購入できる投資家に買主層が限定されるため、売却価格が下押しされるリスクがあります。

今回のシミュレーションでは10年売却時のIRRが6.92%と試算されており、新築プレミアムと築浅の資産性が残る10〜15年以内での売却が最も合理的な戦略といえるでしょう。

「いつ売るか」を購入前から逆算して設計しておくことが、この物件を最大限活かすための重要なポイントです。

まとめ

- 大田区羽田の一棟アパートは、空港関連就労者による構造的な賃貸需要・築浅・土地所有権という条件が重なり、AIシミュレーションで勝率89%を記録

- DSCRは1.3、損益分岐入居率(BER)は75.6%と、5戸中1戸が空室でも黒字を維持できる収益構造が数値で確認できる

- 単身向け1K特有の高い退去率と経費率、木造築古化による出口難易度を踏まえると、10〜15年以内の売却を前提とした保有戦略を購入前から設計しておくことが不可欠

新築・所有権・5戸分散という条件が揃った単身向け一棟投資物件は、都内においても多くはありません。

高い勝率の背景にある収益構造とリスクを正しく理解したうえで、投資判断に臨むことが重要といえるでしょう。

TSONでは、会員の方を対象に未公開物件のご紹介を行っています。

良質な物件情報をいち早く受け取りたい方は、ぜひ会員登録をご検討ください。