シミュレーション物件の概要書|練馬区西大泉 新築木造アパート

| 項目 | 内容 |

| 所在地 | 東京都練馬区西大泉 |

| アクセス | 西武池袋・豊島線 大泉学園駅 徒歩21分 |

| 販売価格 | 1億4,500万円 |

| 想定家賃収入 | 7,000,000円(583,000円/月) |

| 表面利回り | 4.80% |

| 建物構造 | 木造 |

| 現況 | 建設中(竣工予定2026年9月) |

| 地目 | 宅地 |

| 都市計画区域 | 市街化区域 |

| 用途地域 | 第一種低層住居専用地域 |

| 土地権利 | 所有権 |

| 土地面積 | 210.00㎡ |

| 建物面積 | 215.00㎡ |

| 間取り | 2LDK×4戸(各44㎡) |

| 階数 | 2階建て |

| 総戸数 | 4戸 |

| 建ぺい率 | 50% |

| 容積率 | 100% |

物件および周辺エリアの特徴

物件の特徴

本物件は東京都練馬区西大泉に位置する、木造2階建て・全4戸の新築一棟アパートです。

間取りはすべて2LDK(各44㎡)で、単身者よりもDINKSや子育て世帯をメインターゲットとした設計になっています。

なお竣工は2026年9月を予定しており、現時点では建設段階での販売となる点に留意が必要です。

最寄り駅は西武池袋・豊島線「大泉学園駅」で、徒歩21分というアクセスになります。

池袋駅まで急行で約20分と都心へのアクセス自体は良好なものの、駅からの徒歩距離が21分という点は賃貸市場において一定のハードルになりえるでしょう。

賃貸物件の入居検討においては「駅徒歩15分以内」を条件とする入居者が多く、20分を超えると選択肢から外れるケースも少なくありません。

エリアの特徴

練馬区西大泉は、練馬区の西端に位置する低層住宅が広がる閑静な住宅地です。

第一種低層住居専用地域に指定されており、高層マンションや商業施設の建設が厳しく制限されていることから、落ち着いた街並みが長期的に維持されやすい環境といえます。

練馬区全体では近年まで人口増加が続いており、特に子育て世代の転入が多いエリアとしても知られています。

また東京23区内・所有権付きという今回の条件は、金融機関の融資評価や将来の売却局面においてプラスに働きやすい要素です。

新築木造の強みと駅距離リスクの整理

この物件を投資対象として見たとき、強みとリスクはそれぞれ明確に整理できます。

強みとして挙げられるのは、まず新築であることです。

築浅物件は当面の大規模修繕リスクが低く、入居付けにおいても競合物件に対して優位に立ちやすい傾向があります。

また木造・新築・所有権という組み合わせは、金融機関からの融資評価を得やすく、属性次第ではレバレッジをかけた取得が可能なケースもあるでしょう。

さらに、RC造と比べて償却期間が短いぶん、年間に計上できる減価償却費が大きくなり、課税所得を圧縮する節税効果を保有初期に集中して享受しやすい点も、投資家にとってのメリットのひとつです。

一方で、最も慎重に見たいリスクが駅徒歩21分という距離です。

ファミリー向けの2LDKは単身向けと比べて徒歩距離への許容度がやや高い傾向があるものの、それでも21分という水準は入居検討の初期段階で候補から外れやすいといえます。

本物件は全4戸という小規模構成のため、1戸の空室がそのまま収益の25%減に直結する構造です。

空室が発生した際の影響の大きさを念頭に置いたうえで、入居付けのスピードと空室期間をシミュレーションに織り込んでおくことが重要となります。

大泉学園エリアの賃貸相場

| 条件 | 詳細 |

| 所在地 | 西武池袋・豊島線 大泉学園駅 徒歩21分 |

| 専有面積 | 44㎡(2LDK) |

| 築年数 | 築0年(新築) |

| 階数 | 2階/2階建て |

上記の条件でシミュレーションを行った結果、賃料相場は105,814円から164,924円の範囲となり、中央値は135,369円でした。

適正な賃料相場は約135,000円と算出されます。

| 賃料相場(範囲) | 105,814円~164,924円 |

| 賃料相場(中央値) | 135,369円 |

| 適正賃料相場 | 135,000円 |

今回の物件は1戸あたり月額約145,800円(想定年間賃料700万円÷12か月÷4戸)で運用される想定であり、エリアの適正水準である135,000円と比較すると約10,800円高い設定になっています。

新築物件は築古と比べて賃料を高く設定しやすい傾向があり、相場レンジの上限(164,924円)との比較では十分に許容範囲内といえるでしょう。

ただし、駅徒歩21分という距離は賃料設定において下押し圧力になりやすい点に注意が必要です。

新築プレミアムが効いている入居当初は現行設定での入居付けが見込めるものの、更新時や空室発生後の再募集時には賃料を相場中央値付近まで調整せざるを得ないケースも想定しておくべきでしょう。

仮に賃料を135,000円まで引き下げた場合、年間家賃収入は約648万円となり、現在の想定(700万円)から約52万円の減少となります。

この差がシミュレーション上の収益にどう影響するかは、購入前に必ず確認しておきたいポイントです。

AI投資シミュレーションで2つのケースを比較

TSONが提供する「勝率一番」は、物件の収益性・返済余裕率・損益分岐入居率・土地の資産性・エリアの人口動向・賃料トレンドなど、複数の指標を組み合わせて投資の勝率をスコア化するツールです。

単純な表面利回りだけでなく、ローン返済後のキャッシュフローや金利変動への耐性、空室リスクへの強さまでを多面的に評価できる点が特徴です。

今回は同じ物件に対して、現行販売価格と値引き後の2パターンでシミュレーションを実施しました。

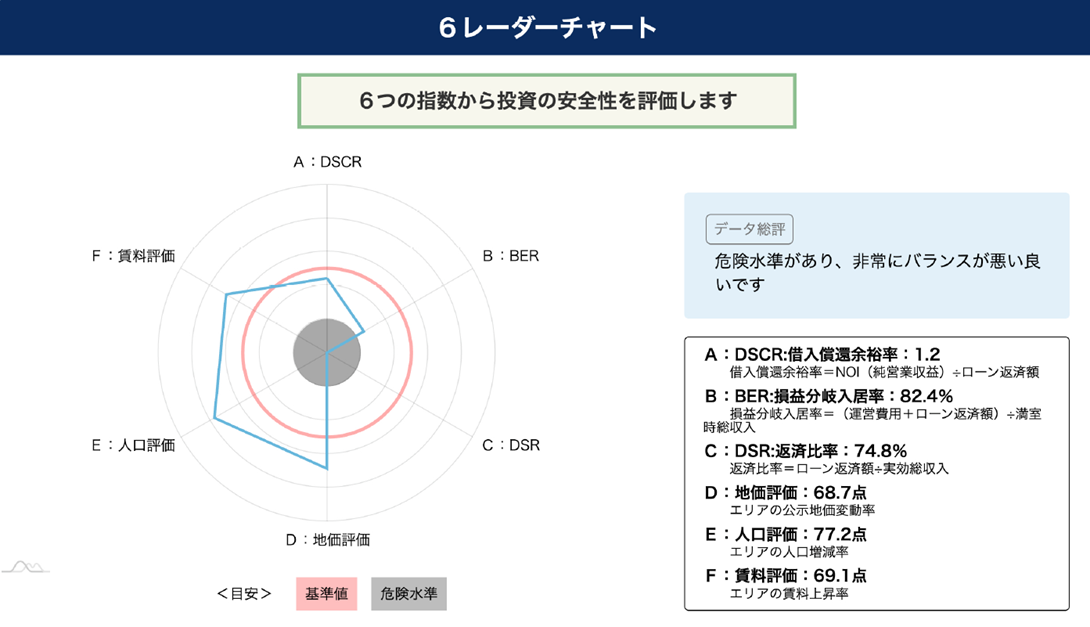

パターンA|現行販売価格(1億4,500万円)勝率81%

現行の販売価格1億4,500万円でシミュレーションをかけた結果、投資勝率は81%という結果になりました。

| 指標 | 値 | 評価 |

| 表面利回り | 4.83% | 標準的 |

| DSCR(返済余裕率) | 1.2 | 安全圏だが余裕は薄い |

| BER(損益分岐入居率) | 74.4% | やや高め |

| 想定NOI(年間) | 約585万円 | — |

| 20年後の累計キャッシュ | 約1,230万円 | — |

ここで登場するDSCR(Debt Service Coverage Ratio)とは、NOI(純収益)が年間のローン返済額の何倍あるかを示す指標です。

一般的に1.2以上が安全圏とされており、パターンAではちょうど1.2でその水準をかろうじてクリアしています。

ただし余裕はほぼなく、金利が上昇したり空室が長期化したりした場合、キャッシュフローが一気に悪化するリスクがある点は認識しておく必要があるでしょう。

またBER(損益分岐入居率)は「入居率がこの水準を下回ると赤字になる」というラインを示す指標です。

74.4%という数値は、4戸中3戸が埋まっている状態(入居率75%)に近く、1戸空室になると赤字転落のリスクがあることを意味しています。

ファミリー向け2LDKという間取り特性を踏まえると、このBERはやや高めといえるでしょう。

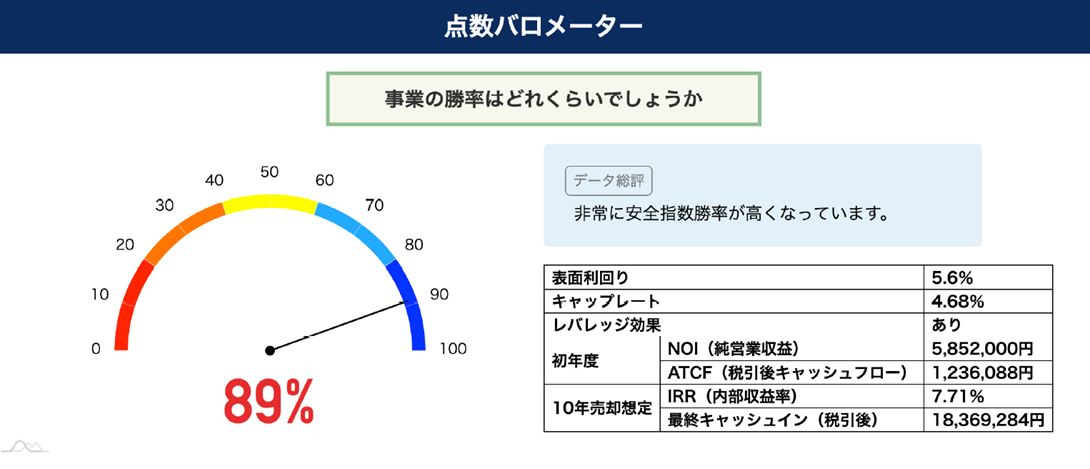

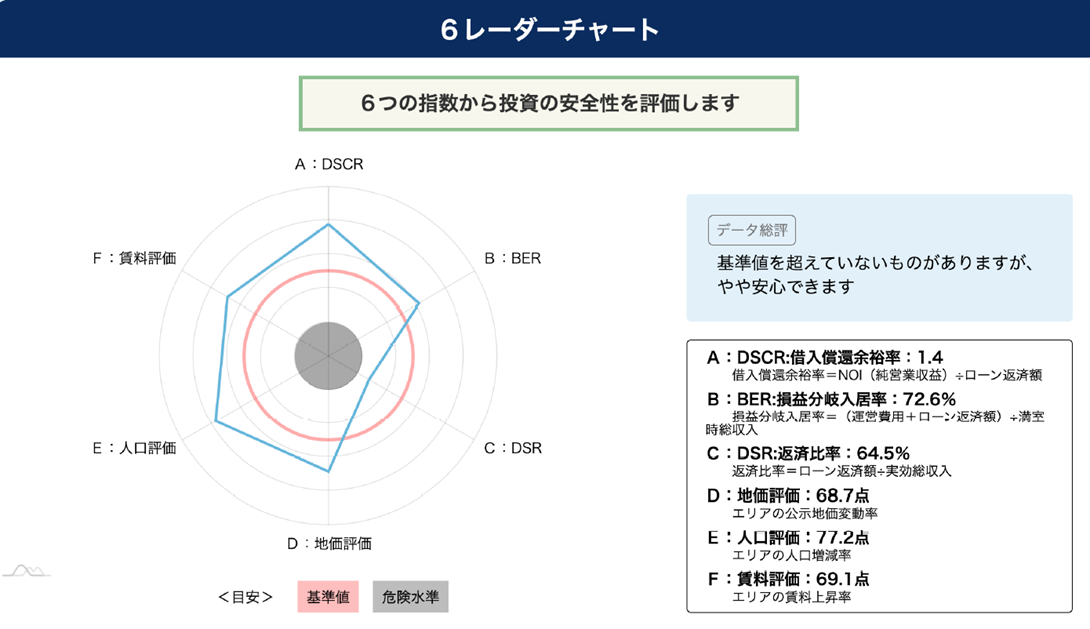

パターンB|利回り良化シナリオ(1億2,500万円)勝率89%

本体価格を2,000万円引き下げた1億2,500万円でシミュレーションをかけると、投資勝率は89%まで上昇しました。

| 指標 | 値 | パターンAとの差 |

| 表面利回り | 5.60% | +0.80pt |

| DSCR(返済余裕率) | 1.4 | +0.2 |

| BER(損益分岐入居率) | 66.7% | ▲7.7pt(改善) |

| 想定NOI(年間) | 約585万円 | — |

| 20年後の累計キャッシュ | 約1,840万円 | +約610万円 |

DSCRが1.4に改善されると、金利が多少上昇しても返済の余裕が生まれます。

またBERが66.7%まで低下すると空室リスクへの耐性が格段に高まり、収益構造の安定性がパターンAとは大きく異なってくるでしょう。

20年間の累計キャッシュフローの差も約610万円に広がっており、2,000万円という価格差が数字以上のインパクトを持つことがわかります。

6つの評価軸で見る物件の安定性

「勝率一番」では、投資の安定性を以下の6つの指標で多面的に評価します。

それぞれの軸がこの物件においてどう評価されるかを確認していきましょう。

A:DSCR(借入債務安全指数)

NOIが年間返済額をどれだけカバーできるかを示す指標です。

パターンAでは1.2、パターンBでは1.4という結果でした。

金利上昇への耐性という観点では1.4以上が望ましく、パターンAの1.2はギリギリ安全圏に入っているものの、外部環境の変化に対する余裕が薄い水準といえるでしょう。

B:BER(損益分岐入居率)

収支が均衡する入居率の下限ラインを示します。

パターンAの74.4%からパターンBの66.7%への改善は、単なる数字の変化にとどまらず、空室リスクへの構造的な強さが変わることを意味しています。

4戸という小規模物件において、このラインの差は経営の安心感に直結するポイントです。

C:DSR(実質返済比率)

EGI(実効総収入)に対するローン返済の比率を示す指標です。

パターンAでは約74%、パターンBでは約64%という結果になっています。

返済比率が下がるほど手元に残るキャッシュが増えるため、パターンBの方が想定外の支出が発生した際の対応力が高いといえるでしょう。

D:土地評価(公示地価)

練馬区西大泉エリアの公示地価は、2010年代から長期的な上昇トレンドを維持しています。

東京都内・所有権という条件も加わり、資産価値の下支えとして一定の安心感が得られるエリアといえます。

E:人口評価

練馬区の人口は近年まで増加傾向が続いており、子育て世代の転入が比較的多いエリアです。

2LDKというファミリー向け間取りとの相性は良く、中長期的な賃貸需要は一定程度見込めるでしょう。

ただし大泉学園駅周辺には競合物件も多く、駅距離という条件が需要の取り込みに影響する点は引き続き注視が必要です。

F:賃料評価

練馬区の賃料水準は緩やかな上昇傾向にあります。

2LDK・44㎡の想定月額賃料は1戸あたり約145,800円(想定年収700万円÷12か月÷4戸)で、周辺相場の水準におおむね即した設定といえます。

ただし新築プレミアムが剥落した後に賃料をどこまで維持できるかは、長期運用において重要な確認ポイントとなります。

新築未竣工物件で「値引き」は現実的か

パターンBのシミュレーションは、2,000万円の価格引き下げを前提としています。

数字上は非常に魅力的な結果ですが、新築未竣工物件でこれほどの値引きを引き出すのは、現実的にはかなり難しいというのが実態です。

売主側の立場で考えると、新築・未竣工の段階では建設コストや土地仕入れ値がすでに確定しており、かつ「新築」というブランド価値が最も高い時期でもあります。

2,000万円という大幅な値引きに応じるケースは、相当期間売れ残っているか、売主側に資金繰り上の切迫した事情がある場合に限られるでしょう。

竣工前に問い合わせが入っている状況であれば、売主に値下げのインセンティブはほぼないと考えておくべきです。

では、パターンBのシミュレーションには意味がないのかというと、そうではありません。

今回のようなシミュレーションは「こういう水準の価格なら安心して買える」という自分なりの上限ラインを事前に把握する目的で行うことが、本来の正しい使い方といえます。

「いくらなら買うか」「いくらだと厳しいか」を数字で持っておくことで、売主との交渉においても根拠のある判断が可能となるでしょう。

「勝率81%でも買う」という判断はありか

シミュレーション上の勝率は高いほど安心ですが、勝率が多少低くても、融資が通るなら購入するという判断は十分ありえます。

なぜなら、不動産投資において融資の可否は、勝率スコアと並んで重要な変数となるからです。

新築・所有権物件は金融機関からの評価が高く、属性次第ではレバレッジをかけた取得が可能なケースもあります。

手元資金を温存しながら資産規模を拡大するという戦略においては、「多少リスクがあっても融資がつく物件を取る」という判断が合理的な局面もあるでしょう。

ただし「融資が通った=安全」ではない点は肝に銘じる必要があります。

金融機関は担保評価と返済能力を審査するものであり、物件の賃貸経営リスクを保証するわけではありません。

融資承認はあくまでスタートラインと捉え、空室リスク・金利上昇リスク・出口戦略をセットで考えることが不可欠です。

パターンAの価格で購入を検討する場合、最低限以下の3点を事前に確認しておくことが重要となります。

- ①金利が1〜2%上昇した場合でもキャッシュフローがマイナスにならないか

- ②1戸の空室が半年〜1年続いた場合の手出し額を自己資金で賄えるか

- ③10〜15年後の売却価格がローン残債を上回るシナリオが成立するか

これらを数字で把握したうえで意思決定することが、後悔のない投資判断につながります。

大泉学園西大泉アパートに関するよくある質問

Q1. 勝率スコアが高ければ、その物件は買いですか?

勝率スコアはあくまで複数の指標を組み合わせた目安であり、「買い」の絶対的な基準ではありません。

自己資金・融資条件・保有目的・リスク許容度によって最適な判断は異なります。

スコアはあくまで意思決定の補助ツールとして活用することが重要です。

「勝率が高いから買う」ではなく、「なぜ勝率が高いのか・低いのか」の中身を確認することが、精度の高い投資判断につながります。

Q2. DSCRやBERはどの水準であれば安心ですか?

一般的にDSCRは1.2以上が安全圏とされていますが、金利上昇リスクを考慮すると1.4以上が望ましい水準といえます。

BERは低いほど空室への耐性が高く、70%を下回っていると比較的安定した収益構造といえるでしょう。

今回の物件ではパターンAのBERが74.4%とやや高めであるのに対し、パターンBでは66.7%まで改善されており、その差が収益の安定性に直結しています。

Q3. 新築木造アパートと築古RC造アパート、投資対象としてどちらが有利ですか?

一概にどちらが有利とは言えず、投資目的によって評価が変わります。

新築木造は修繕リスクが低く融資を受けやすい反面、法定耐用年数が22年と短いため長期保有時の出口戦略を早めに設計しておく必要があります。

一方、RC造は耐久性が高く長期融資を組みやすい反面、修繕コストが高額になりやすく積算比率が低い場合は融資評価に影響が出るケースもあるでしょう。

自身の保有期間・出口戦略・資金計画を明確にしたうえで、物件の構造を選ぶという順序が重要です。

あわせて読みたい

【大泉学園一棟RCアパート】不動産AIが解説!築31年RC・利回り5.19%の収益性を徹底分析

Q4. 未竣工物件を購入する際に特有の注意点はありますか?

竣工前に売買契約を締結するため、完成後の現物確認ができない点が最大の注意点です。

また竣工が遅延した場合の対応や、引き渡し条件についても契約書で事前に確認しておく必要があります。

加えて、新築未竣工の段階では賃料設定が周辺相場の調査に基づく想定値であるため、実際の入居付け時に想定賃料を維持できるかどうかを慎重に見極めることが求められます。

まとめ

- 現行価格1億4,500万円では勝率81%と合格圏に入るものの、DSCRが1.2・BERが74.4%と余裕は薄く、金利上昇や空室発生時のリスクへの備えが欠かせない

- 1億2,500万円まで価格が下がると勝率89%・DSCR1.4・BER66.7%と安定性が大幅に改善されるものの、新築未竣工物件での2,000万円値引きは現実的には難しく、あくまで「自分が安心できる取得価格の上限ライン」として活用すべき指標といえる

- 駅徒歩21分という立地とファミリー向け2LDKの特性上、空室発生時の影響が収益に直結しやすいため、複数シナリオを事前にシミュレーションしておくことが重要

新築木造一棟アパートとして融資のつきやすさや修繕コストの低さは魅力的です。

一方で、収益の安定性は「いくらで取得できるか」に強く左右される物件であるため、感覚ではなく数字で判断する姿勢が求められるでしょう。

購入の意思決定をする前に、金利上昇・空室・出口の3点について自分なりのシナリオを持っておくことが、長期的に後悔のない投資につながります。

TSONでは、会員の方を対象に未公開物件のご紹介を行っています。

良質な物件情報をいち早く受け取りたい方は、ぜひ会員登録をご検討ください。