2026年2月17日

一棟アパートの出口戦略|10年後の売却価値を左右する査定方法と買い手が重視するポイント

一棟アパート投資において、物件の取得や運用と同様に重要となるのが「出口戦略」です。

出口戦略とは、投資した物件を最終的にどのタイミングで、どのような条件で売却するかという計画を指します。

どれほど順調に家賃収入を得られていても、売却時に想定以上の損失が生じれば、投資全体の成果は大きく損なわれてしまうでしょう。

特に一棟アパートは区分マンションと比較して投資規模が大きく、売却価格が数千万円から数億円に及ぶケースも珍しくありません。

そのため、購入時点から10年後・15年後の売却を見据えた計画を立てておくことが、投資の成否を分ける重要なポイントとなります。

この記事では、一棟アパートの査定方法や評価の仕組みを解説したうえで、10年後の売却価値に影響を与える要素、買い手が重視するポイント、そして売却時期の判断基準までを体系的に解説します。

これから一棟アパート投資を検討している方はぜひ参考にしてみてください。

なぜ出口戦略が重要なのか

一棟アパート投資における出口の位置づけ

一棟アパート投資の収益は、大きく2つの要素で構成されています。

ひとつは保有期間中に得られる家賃収入(インカムゲイン)、もうひとつは売却時に得られる売却益(キャピタルゲイン)です。

毎月の家賃収入がどれほど順調であっても、売却時に大幅な値下がりが生じれば、投資トータルでの収益性は低下してしまいます。

たとえば、10年間で累計1,500万円のキャッシュフローを得られたとしても、売却時に購入価格から2,000万円以上値下がりしていれば、最終的な収支はマイナスとなる可能性があるのです。

逆に、保有期間中のキャッシュフローが控えめであっても、売却時の資産価値が維持または上昇していれば、トータルでプラスの成果を得られるケースもあるでしょう。

このように、出口戦略は投資全体の成否を決定づける重要な要素であるため、家賃収入だけに目を向けていては不十分といえます。

購入時点から出口を意識すべき理由

出口戦略は、物件を売却する直前ではなく、購入を検討する段階から検討すべき要素です。

たとえば、立地条件は購入後に変更することができません。

人口減少が続くエリアや賃貸需要が乏しいエリアの場合、10年後に物件を売却しようとしても買い手がつきにくくなる可能性があります。

また売却時の評価に大きく影響する“建物の構造”や“築年数”なども購入時点で決まっている要素です。

さらに、金融機関の融資姿勢も売却のしやすさに関係してきます。

買い手が融資を受けにくい物件は、現金購入できる投資家に限定されるため、売却価格が下がりやすくなる傾向にあるでしょう。

このように「この物件は10年後に誰が、どのような条件で買ってくれるのか」という視点を持って物件選定を行うことが、出口戦略の第一歩となります。

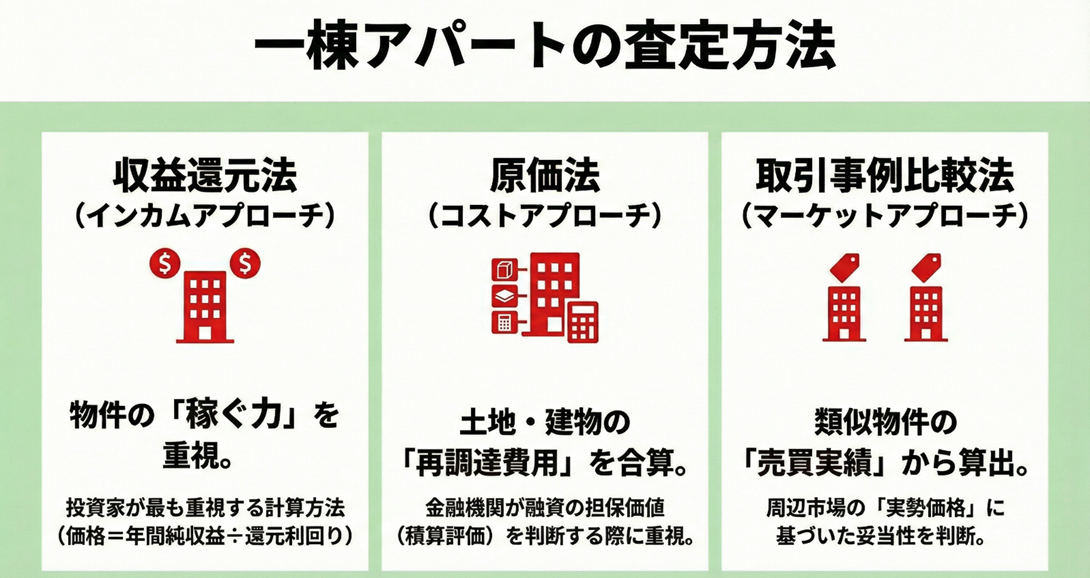

一棟アパートの査定方法|3つの評価アプローチ

一棟アパートを売却する際、物件の価格はどのように決まるのでしょうか。

不動産の価格査定には、国土交通省が定める「不動産鑑定評価基準」に基づいた3つの評価アプローチが用いられています。

収益還元法(インカムアプローチ)

収益還元法とは、物件が将来生み出す収益(家賃収入など)をもとに不動産の価値を算出する方法です。

収益物件である一棟アパートの査定において、最も重視されるアプローチといえるでしょう。

基本的な計算式は以下のとおりです。

物件価格 = 年間純収益(NOI) ÷ 還元利回り(キャップレート)

たとえば、年間純収益が500万円、還元利回りが6%の場合、物件価格は約8,333万円と算出されます。

この計算式からわかるように、年間純収益が高いほど、また還元利回りが低いほど物件価格は高くなります。

収益還元法は物件の「稼ぐ力」を直接反映するため、投資家にとってわかりやすい指標といえるでしょう。

ただし、この方法は将来の収益予測に基づくため、想定する空室率や賃料水準によって評価額が変動しやすい点には注意が必要です。

原価法(コストアプローチ)

原価法とは、土地と建物の価格をそれぞれ算出し、合計して物件の評価額を求める方法です。

「積算評価」とも呼ばれ、金融機関の融資審査で担保価値を判断する際によく用いられます。

土地については路線価や公示地価などの公的指標を基準に算出します。

また建物については、同じ建物を新たに建築した場合の費用(再調達原価)から、築年数に応じた減価を差し引いて算出する仕組みです。

原価法は物件の実態に即した評価を行いやすい反面、収益性が反映されにくいという特徴があります。

そのため、たとえ積算評価が高くても、家賃収入が低ければ買い手から見た魅力は限定的となるでしょう。

取引事例比較法(マーケットアプローチ)

取引事例比較法とは、類似した条件の物件が実際にいくらで取引されたかを参考に、対象物件の価格を算出する方法です。

周辺エリアで同程度の規模・築年数・利回りの物件がどの程度の価格で売買されているかを調査し、比較検討することで価格の妥当性を判断します。

この方法は市場の実勢価格を反映しやすいというメリットがある一方、比較対象となる取引事例が少ないエリアでは精度が下がりやすい点がデメリットといえます。

金融機関と買い手で重視する評価方法が異なる

ここで押さえておきたいのは、金融機関と買い手(投資家)では重視する評価方法が異なるという点です。

金融機関は融資の担保として物件を評価するため、土地・建物の資産価値を重視する「原価法(積算評価)」を用いる傾向があります。

これは、万が一返済が滞った場合に物件を売却して債権を回収することを想定しているためです。

一方、買い手である投資家は「この物件を買っていくら儲かるのか」という視点で判断するため、収益還元法を重視する傾向にあります。

つまり、売却時に買い手から評価されるためには、物件の収益力を維持・向上させておくことが重要となるのです。

参照:国土交通省(不動産鑑定評価基準)

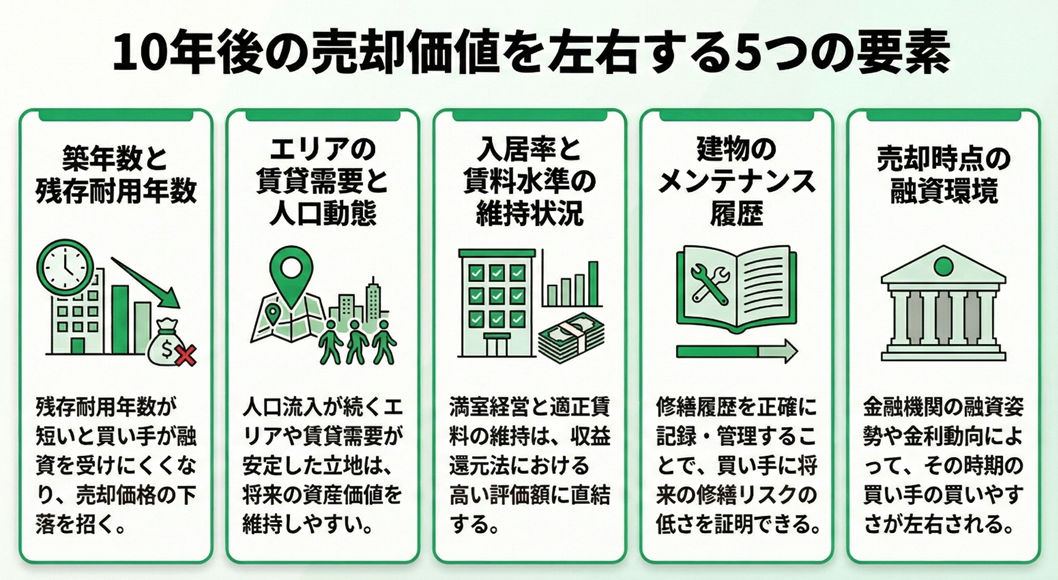

10年後の売却価値を左右する5つの要素

一棟アパートの売却価格は、さまざまな要素によって決まります。

ここでは、10年後の売却価値に大きく影響する5つの要素をチェックしていきましょう。

①築年数と残存耐用年数

築年数は、売却価格を左右する最も基本的な要素のひとつです。

建物は経年とともに劣化が進むため、築年数が古くなるほど資産価値は下がる傾向にあります。

特に重要なのが「法定耐用年数」との関係です。

国税庁の「減価償却資産の耐用年数等に関する省令」によると、木造アパートの法定耐用年数は22年、鉄骨造(骨格材の肉厚4mm超)は34年、鉄筋コンクリート造(RC造)は47年と定められています。

金融機関がアパートローンの融資期間を設定する際、この法定耐用年数から築年数を差し引いた「残存耐用年数」を目安にするケースが多く見られます。

たとえば、築12年の木造アパートであれば残存耐用年数は10年となり、買い手が融資を受けられる期間も短くなる可能性があります。

融資期間が短いと月々の返済額が増加するため、買い手にとっては購入しにくい物件となり、結果として売却価格が下がりやすくなるのです。

②エリアの賃貸需要と人口動態

物件が立地するエリアの将来性も、売却価値に大きく影響します。

10年後も賃貸需要が見込めるエリアであれば買い手から評価されやすい一方、人口減少が進むエリアでは買い手がつきにくくなる可能性があるでしょう。

エリアの将来性を判断する際には、総務省の「住民基本台帳人口移動報告」や国立社会保障・人口問題研究所の「日本の地域別将来推計人口」といった公的データが参考になります。

転入超過が続いているエリアや、将来人口の減少幅が小さいエリアは、長期的にも賃貸需要の維持が期待できるといえます。

また駅からの距離や周辺施設の充実度、再開発計画の有無なども、将来の資産価値を左右する重要な判断材料です。

エリア選定の具体的な指標や公的データの活用方法については、以下の記事で詳しく解説しています。

③入居率と賃料水準の維持状況

前述のとおり、買い手(投資家)は収益還元法で物件を評価する傾向にあるため、売却時点での入居率と賃料水準は、売却価格に直接的な影響を与える要素となります。

満室経営が続いている物件は「安定した収益が見込める」と評価されやすく、買い手にとっても魅力的に映るでしょう。

逆に、空室が多い物件や賃料が周辺相場より大幅に下落している物件は、収益力が低いと判断され、売却価格が下がりやすくなります。

保有期間中に適切な空室対策や賃料の見直しを行い、物件の収益力を維持しておくことが、将来の売却価値を守ることにつながります。

④建物のメンテナンス履歴

建物の維持管理状況も、買い手が重視するポイントです。

定期的なメンテナンスが行われている物件は、購入後に大きな修繕費用が発生するリスクが低いと判断されるため、買い手からの評価が高まりやすくなります。

具体的には、外壁塗装や屋上防水、給排水管の点検・更新、設備機器の交換履歴などが確認されます。

こうした修繕履歴を記録として残しておくことで、売却時に物件の管理状態を客観的に示すことが可能です。

逆に、メンテナンスが不十分な物件は「購入後に多額の修繕費用がかかる」と見なされ、その分だけ売却価格から差し引かれる可能性があります。

⑤売却時点の融資環境

売却価格は、物件自体の条件だけでなく、売却時点における金融機関の融資姿勢にも左右されます。

融資環境が緩和的で買い手が融資を受けやすい時期であれば、購入希望者が増えて売却価格が上がりやすくなるでしょう。

一方、融資環境が厳しく金融機関が慎重な姿勢をとっている時期には、買い手が限定され、売却価格が下がりやすくなる傾向にあります。

2024年3月以降は日本銀行の金融政策転換により金利上昇局面に入っているため、今後の融資環境がどのように変化するかは注視が必要です。

融資環境はコントロールできる要素ではありませんが、市況を見極めながら売却タイミングを判断することで、より有利な条件での売却を目指せる可能性があります。

2026年現在のアパートローン金利動向や融資環境の詳細については、以下の記事もあわせてご覧ください。

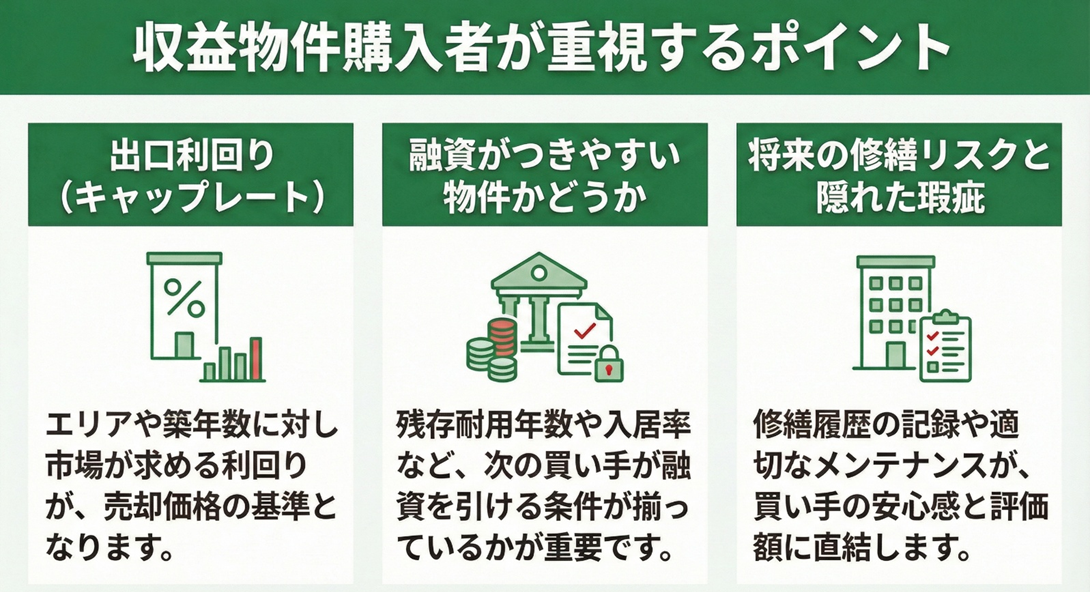

買い手の視点|収益物件購入者が重視するポイント

売却を成功させるためには、買い手がどのような視点で物件を評価するのかを理解しておくことが大切です。

ここでは、収益物件の購入を検討する投資家が重視する3つのポイントを解説します。

出口利回り(キャップレート)の考え方

買い手が物件価格の妥当性を判断する際の基準となるのが「利回り」です。

収益物件の世界では、売却時に想定される利回りを「出口利回り(キャップレート)」と呼びます。

たとえば、年間純収益が500万円の物件に対して、買い手が7%の利回りを期待している場合、購入希望価格は約7,140万円(500万円÷7%)となります。

同じ物件でも、買い手が6%の利回りで納得すれば約8,333万円まで価格が上がる計算です。

つまり、そのエリア・築年数の物件に対して市場がどの程度の利回りを求めているかによって、売却価格の水準が決まってくるということです。

一般的に、都心部の好立地物件は利回りが低くても買い手がつきやすく、地方や郊外の物件は高い利回りを求められる傾向にあります。

融資がつきやすい物件かどうか

買い手の多くは、物件取得にあたって金融機関からの融資を活用します。

そのため、買い手が融資を受けやすい物件かどうかは、売却のしやすさに直結する要素です。

融資がつきやすい物件の条件としては、以下のようなものが挙げられます。

- 残存耐用年数に余裕があり、長期の融資期間を設定できる

- 都市部や人口が安定しているエリアに立地している

- 積算評価(担保評価)が物件価格に対して一定以上ある

- 入居率が高く、安定した収益を見込める

逆に、築年数が古く残存耐用年数が短い物件や、担保評価が低い物件などは融資がつきにくくなります。

このような物件は現金で購入できる投資家に限定されるため、買い手の母数が減り、売却価格が下がりやすくなるといえるでしょう。

将来の修繕リスクと隠れた瑕疵

買い手は、購入後にどの程度の修繕費用が発生するかについても慎重に検討します。

外壁や屋根の劣化状況、設備機器の使用年数、過去の修繕履歴などを確認し、近い将来に大規模修繕が必要かどうかを見極めようとするのです。

また雨漏りやシロアリ被害、給排水管の劣化といった「隠れた瑕疵(かし)」の有無も重要なチェックポイントとなります。

こうしたリスクが懸念される物件は、買い手から値引き交渉を受けやすくなるでしょう。

売却時に有利な条件を引き出すためには、保有期間中から計画的にメンテナンスを行い、修繕履歴を記録として残しておくことが効果的です。

買い手に「管理が行き届いた物件である」という安心感を与えられるかどうかが、売却価格に影響を及ぼします。

売却時期の判断基準

出口戦略を実行に移すにあたっては、「いつ売却するか」という判断が重要です。

ここでは、売却時期を検討する際に押さえておきたい3つの判断基準をチェックしていきましょう。

保有期間と譲渡所得税の関係

不動産を売却して利益(譲渡所得)が生じた場合、所得税と住民税が課税されます。

この税率は、物件の保有期間によって大きく異なる点に注意が必要です。

国税庁によると、売却した年の1月1日時点で保有期間が5年以下の場合は「短期譲渡所得」となり、税率は約39%(所得税30%+復興特別所得税0.63%+住民税9%)となります。

一方、保有期間が5年を超える場合は「長期譲渡所得」となり、税率は約20%(所得税15%+復興特別所得税0.315%+住民税5%)に軽減されます。

このように、5年を境に税負担が約2倍近く変わるため、売却時期を検討する際には保有期間を必ず確認しておきましょう。

個人・法人での税負担の違いや節税の考え方については、以下の記事で詳しく紹介しています。

大規模修繕のタイミングとの兼ね合い

売却時期を判断するうえで、大規模修繕のタイミングも重要な考慮事項となります。

一般的に、外壁塗装や屋上防水などの大規模修繕は10〜15年周期で必要になるとされています。

大規模修繕の直前に売却しようとすると、買い手から「購入後すぐに多額の修繕費用がかかる」と見なされ、その分の値引きを求められる可能性があるでしょう。

逆に、大規模修繕を実施した直後であれば、「当面は大きな修繕費用がかからない」という安心感を買い手に与えられるため、売却価格を維持しやすくなります。

売却を検討する際には、建物の修繕サイクルを踏まえたタイミングを意識することが大切です。

市況を見極めるためのチェックポイント

不動産市場の動向も、売却価格に影響を与える要素です。

以下のようなポイントを定期的にチェックし、市況を見極める材料としましょう。

- 国土交通省が公表する「不動産価格指数」の推移

- 周辺エリアにおける類似物件の取引事例や募集価格

- 金融機関の融資姿勢や金利動向

- 賃貸市場における空室率や賃料相場の変化

これらの情報を継続的にウォッチしておくことで、売り時を逃さず、より有利な条件での売却を実現しやすくなります。

一棟物件に関するよくある質問

Q1一棟アパートを高く売るにはどうすればいいですか?

高く売却するためには、物件の収益力を維持・向上させておくことが最も重要です。

買い手は収益還元法で物件を評価する傾向にあるため、入居率を高く保ち、賃料水準を維持することが売却価格に直結します。

また定期的なメンテナンスを行い、修繕履歴を記録として残しておくことで、買い手に安心感を与えられます。

売却時期についても、大規模修繕の直後や融資環境が良好なタイミングを選ぶことで、より有利な条件での売却を目指せるでしょう。

Q2一棟アパートの売却にはどのくらいの期間がかかりますか?

物件の条件や市況によって異なりますが、一般的には売却活動を開始してから成約まで3〜6ヶ月程度かかるケースが多いとされています。

ただし築年数が古い物件や立地条件が厳しい物件は、買い手がつくまでに時間を要する場合もあるでしょう。

スムーズな売却を実現するためには、適正な売り出し価格の設定と、物件の魅力を正確に伝える資料の準備が大切です。

Q3売却時にかかる費用にはどのようなものがありますか?

主な費用として、以下のものが挙げられます。

- 仲介手数料(売買価格の3%+6万円+消費税が上限)

- 譲渡所得税・住民税(売却益が生じた場合)

- 抵当権抹消費用(ローン残債がある場合)

- 印紙税(売買契約書に貼付)

特に譲渡所得税は、保有期間が5年以下か5年超かで税率が大きく異なるため、売却時期の判断に影響を与える重要な要素となります。

Q4築年数が古い物件でも売却できますか?

築年数が古い物件でも売却は可能です。

ただし、残存耐用年数が短い物件は買い手が融資を受けにくくなるため、購入希望者が限られる傾向にあります。

その場合は現金購入を前提とした投資家がターゲットとなり、利回りを高めに設定することで買い手を見つけやすくなるケースもあるでしょう。

立地条件が良く、入居率が安定している物件であれば、築年数が古くても一定の評価を得られる可能性があります。

まとめ

- 一棟アパートの査定では「収益還元法」「原価法」「取引事例比較法」の3つのアプローチがあり、買い手は収益還元法を重視する傾向にある

- 10年後の売却価値は、築年数・エリアの将来性・入居率の維持・メンテナンス履歴・融資環境という5つの要素に大きく左右される

- 保有期間5年超で譲渡所得税が約39%から約20%に軽減されるため、税負担も考慮した売却時期の判断が求められる

出口戦略は、物件を売却する直前ではなく、購入を検討している段階から意識しておくことが重要です。

「10年後にこの物件を誰が、どのような条件で買ってくれるのか」という視点を持って物件選定を行い、保有期間中も収益力の維持とメンテナンスに取り組むことが、将来の売却価値を守ることにつながります。

TSONでは、一棟アパート投資を検討されている会員の方に向けて無料相談を受け付けております。

出口戦略を含めた投資計画についてのご相談など、ぜひ会員登録のうえお気軽にお問い合わせください。

会員限定情報

今だけのチャンスをお見逃しなく!

収支シミュレーションシート

関連記事

-

東京都 賃料上昇ランキング [2025年7月]2025-09-02不動産AIの「勝率一番」による、東京都の賃料上昇ランキングをご紹介。昨年同月比で......

東京都 賃料上昇ランキング [2025年7月]2025-09-02不動産AIの「勝率一番」による、東京都の賃料上昇ランキングをご紹介。昨年同月比で...... -

【資金別】サラリーマンができる不動産投資の運用スタイルを紹介2024-07-15サラリーマンが不動産投資を始めたいと考えたとき、多くの人が直面する課題の1つが自......

-

【2026年】フルローン・共同担保は可能?アパートローンの最新事情をチェック2026-01-14一棟アパート投資を検討するにあたり「自己資金を抑えたいけどフルローンで購入できる......

-

多法人スキームとは?概要とメリット・デメリットを解説【図解付き】2024-03-28多法人スキームという言葉をご存じでしょうか。あまり聞き慣れないワード......

-

東京都 賃料上昇ランキング [2025年12月]多摩・西東京エリアを中心に上昇幅が拡大2026-01-28不動産AIの「勝率一番」による、東京都の賃料上昇ランキングをご紹介。昨年同月比で......

-

東京都 賃料上昇ランキング [2025年8月]郊外ファミリー向けが急伸!2025-09-21不動産AIの「勝率一番」による、東京都の賃料上昇ランキングをご紹介。昨年同月比で......