2026年1月14日

【2026年】フルローン・共同担保は可能?アパートローンの最新事情をチェック

一棟アパート投資を検討するにあたり「自己資金を抑えたいけどフルローンで購入できる?」「所有物件を共同担保に入れれば融資額を伸ばせる?」といった疑問を持つ方は少なくありません。

かつてはフルローンやオーバーローンが比較的組みやすい時期もありましたが、近年は金融機関の融資姿勢が慎重化しており、以前と同じ感覚で融資を受けることは難しくなっています。

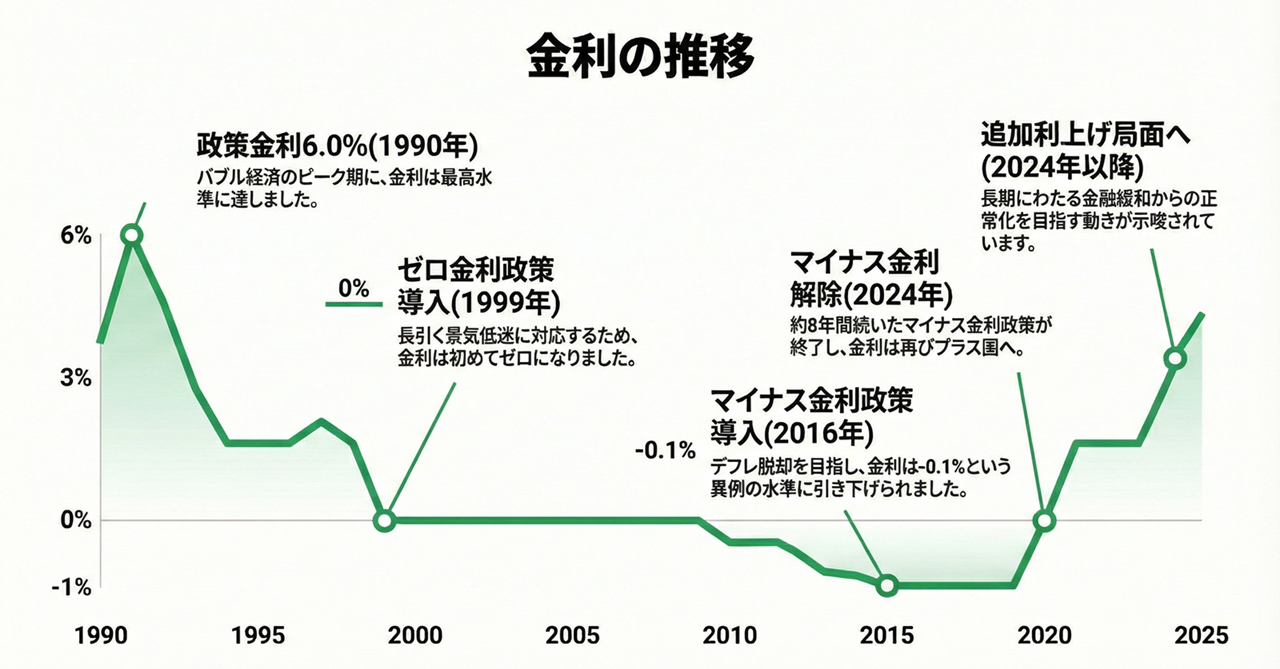

また2024年3月に日本銀行がマイナス金利政策を解除して以降は段階的な利上げが続いており、2025年12月には政策金利が0.75%まで引き上げられました。

これは約30年ぶりの高い水準であり、アパートローンの金利環境にも確実に影響を及ぼしています。

この記事では、2026年現在のアパートローン最新事情として、フルローンの可否や共同担保の活用条件、金利・審査の傾向について解説します。

なお、アパートローンの基本的な仕組みや住宅ローンとの違い、審査で重視される項目などについては、別記事で詳しく紹介していますのでこちらもあわせてご覧ください。

2026年のアパートローン金利・融資環境

日銀利上げ後の金利水準

日本銀行は2025年12月の金融政策決定会合において、政策金利を0.50%から0.75%へ引き上げることを決定しました。

これは2024年3月のマイナス金利解除以降3回目の利上げとなり、約30年ぶりの高い水準です。

また日銀は今後も経済・物価の見通しが実現していく場合には、引き続き政策金利を引き上げていく方針を示しており、市場では2026年以降も追加利上げが行われるとの見方が広がっています。

こうした金融政策の転換は、アパートローンの金利にも影響を与えています。

変動金利型のアパートローンは、金融機関が優良企業向けに短期で貸し出す際の基準となる「短期プライムレート」に連動して金利が決まる仕組みです。

日銀の利上げを受けて短期プライムレートも上昇しており、現在のアパートローン金利は店頭金利(基準金利)がおよそ4〜5%程度、実際に適用される金利は1.5〜2.5%程度が相場となっています。

金融機関タイプ別の金利傾向と審査姿勢

アパートローンを取り扱う金融機関は、都市銀行、地方銀行、信用金庫、ノンバンクなど多岐にわたります。

それぞれ金利水準や審査の傾向が異なるため、自身の属性や投資計画に合った金融機関を選ぶことが重要です。

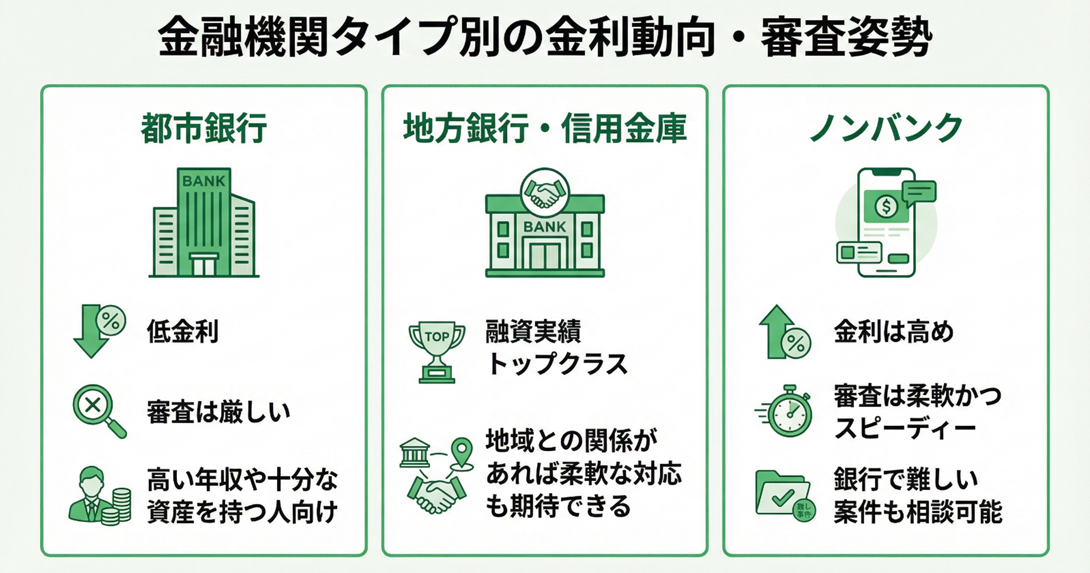

都市銀行

低金利での融資が期待できる一方、審査基準が厳しく、高い年収や十分な資産背景が求められます。

一棟アパートへの融資については特に慎重な姿勢をとる傾向があり、融資を受けられるのは限られた属性の方に絞られるといえるでしょう。

地方銀行・信用金庫

都市銀行ほど審査が厳しくない場合もあり、地域に根差した取引関係があれば柔軟な対応が期待できます。

国土交通省の「令和6年度 民間住宅ローンの実態に関する調査」によると、令和5年度のアパートローン新規貸出額は業態別で地方銀行が最も多く1兆281億円、次いで信用金庫が8,743億円でした。

このデータから、地域金融機関が一棟収益物件への融資において重要な役割を果たしていることがわかります。

ノンバンク系の金融機関

銀行と比べて審査基準が柔軟である点が特徴です。

築古物件や銀行では対応が難しい案件でも融資を検討してもらえる可能性がある一方、金利は銀行よりも高めに設定される傾向があります。

審査スピードが速い点もノンバンクの特徴であり、物件を早く押さえたい場合には選択肢となりえます。

2026年現在の融資環境としては、金融機関によって姿勢が二極化している状況です。

積極的に融資を行う金融機関がある一方で、慎重な姿勢を続けるところもあり、同じ物件・同じ借入者でも金融機関によって融資の可否や条件が大きく異なることは珍しくありません。

そのため、複数の金融機関に相談して条件を比較することが、より有利な融資を引き出すためのポイントとなります。

フルローンは2026年でも可能か?

フルローンの定義とメリット・デメリット

フルローンとは、物件価格の全額を金融機関からの融資で賄い、頭金を入れずに購入する方法です。

たとえば5,000万円の物件であれば、5,000万円全額を借り入れることを指します。

フルローンの最大のメリットは、自己資金を温存できる点にあります。

手元資金を残しておけば、購入後の修繕費用や空室期間の運転資金に充てることができ、また別の投資機会にも対応しやすくなるでしょう。

さらに少ない自己資金で大きな資産を動かせるため、いわゆるレバレッジ効果を最大化できる点も魅力です。

一方で、借入額が大きくなる分、毎月の返済負担が重くなり、キャッシュフローが悪化しやすくなるといったデメリットも存在します。

また金利上昇局面では返済額の増加幅が大きくなるため、収支計画に余裕がないと資金繰りが厳しくなる点もリスクのひとつです。

なお、フルローンで物件価格全額を借りられたとしても、登記費用や仲介手数料、不動産取得税などの諸費用は融資対象外となるのが一般的です。

物件価格の5〜8%程度の諸費用は自己資金で用意する必要がある点には注意が必要となります。

フルローンを組みやすい条件

2026年現在、フルローンを組むハードルは以前より高くなっています。

多くの金融機関では物件価格の10〜20%程度の頭金を求める傾向にあり、かつてのように誰でもフルローンが組める状況ではありません。

それでもフルローンが認められやすい条件としては、以下のようなものが挙げられます。

- 借入者の属性が高い:上場企業勤務や公務員、医師・弁護士などの士業で、年収700万円以上かつ勤続年数が長い方は信用力が高く評価されやすい

- 物件の担保評価が高い:都市部の駅近で築浅の物件など、資産価値が認められやすい物件はフルローンの対象となりやすい

- 不動産投資の実績がある:過去の賃貸経営で安定した収益を上げている実績があれば、金融機関からの信頼度が高まり、融資条件も良くなる可能性がある

金融機関タイプ別のフルローン対応状況

都市銀行や地方銀行では、フルローンに対応するケースは限定的です。

高い属性と優良物件の組み合わせであれば可能性はありますが、基本的には一定の頭金を求められると考えておくべきでしょう。

一方、ノンバンク系の金融機関では、物件評価や共同担保の活用次第でフルローンに対応するケースがあります。

ただし金利は銀行より高めとなるため、キャッシュフローへの影響を十分にシミュレーションしたうえで判断することが重要です。

共同担保を活用した融資戦略

共同担保とは

共同担保とは、ひとつの融資に対して複数の不動産を担保に設定することをいいます。

購入予定の物件だけでは担保評価が融資希望額に届かない場合、すでに所有している別の不動産を追加で担保に入れることで、融資額を増やしたりフルローンを実現したりする手法として活用されています。

たとえば、5,000万円の物件を購入したいが金融機関の担保評価では3,500万円しか融資が出ないというケースを考えてみましょう。

このとき、残債のない自宅や所有する区分マンションなどを共同担保として提供すれば、不足分の1,500万円を補い、フルローンで融資を受けられる可能性があります。

共同担保に使える物件の条件

共同担保として活用できる物件には、いくつかの条件があります。

- 担保余力があること:すでにローンを完済している物件や、残債が少なく評価額との差額が大きい物件

- 金融機関の対応エリア内にあること:特に地方銀行や信用金庫は営業エリアが限定されているため、エリア外の物件は共同担保として認められない場合がある

- 一定の資産価値があること:築年数が古すぎる物件や、流通性が低い物件は担保として評価されにくい

共同担保に入れられる物件は、自宅、区分マンション、一棟アパート、土地などさまざまです。

また自身が所有する物件だけでなく、親族が所有する物件を共同担保に入れることが認められるケースもあります。

ただしその場合は、物件所有者の同意と連帯保証を求められるのが一般的です。

共同担保を活用するメリットと注意点

共同担保を活用する最大のメリットは、購入物件の担保評価だけでは届かない融資額を引き出せる点です。

自己資金が限られている場合でも、所有資産を有効活用することで投資機会を逃さずに済む可能性があります。

一方で、共同担保に入れた物件は、その融資を完済するまで単独での売却や借り換えができなくなる点に注意が必要です。

将来的な資産整理や出口戦略に制約が生じるため、長期的な視点で判断することが重要となります。

また自宅を共同担保に入れる場合は、万が一返済が滞ると自宅を失うリスクがあるということを十分に理解しておかなければなりません。

共同担保はあくまで担保力を補完するための手段であり、安易に活用すべきものではありません。

購入物件単独で融資が組めるのであれば、それに越したことはないといえるでしょう。

【属性別】融資成功パターン

ここでは、属性や状況に応じた融資戦略の考え方を紹介します。

個別の条件によって結果は異なりますが、自身の状況に近いパターンを参考にしてみてください。

高年収会社員の場合

年収700万円以上の会社員で、上場企業や公務員など安定した勤務先に長く勤めている方は、金融機関からの評価が高くなりやすい属性です。

このような方は都市銀行や地方銀行からの融資も視野に入り、比較的低い金利での借り入れが期待できます。

物件選定においては、担保評価が出やすい都市部の築浅物件を選ぶことで、頭金を抑えた融資やフルローンに近い条件を引き出せる可能性があります。

また、十分な金融資産を保有していることを示せれば、さらに有利な条件につながることもあるでしょう。

不動産投資経験者の場合

すでに一棟アパートや区分マンションを所有し、安定した賃貸経営の実績がある方は、金融機関からの信頼度が高まります。

過去の収支実績を提示することで、新規物件への融資も通りやすくなるといえるでしょう。

また既存物件のローン残債が減っていれば、その物件を共同担保として活用する選択肢も生まれるなど、実績と資産の両面から信用力を示せる点が経験者の強みです。

自己資金が限られる場合

自己資金が少ない場合、フルローンを目指すにはハードルが高くなります。

このような状況では、ノンバンク系金融機関の活用や共同担保の提供を検討することになるでしょう。

ノンバンクは銀行より金利が高めであるものの、審査基準が柔軟で属性や物件条件が銀行の基準に届かない場合でも融資を受けられる可能性があります。

親族所有の不動産を共同担保に入れられる場合は、融資額を伸ばせる可能性もあるでしょう。

ただし、自己資金が少ない状態でフルローンを組むと、毎月の返済負担が重くなりキャッシュフローが厳しくなるリスクがあります。

金利上昇や空室発生時にも対応できるよう、慎重な収支計画を立てることが不可欠です。

まとめ

- フルローンは以前と比べて組みにくくなっており、多くの金融機関では物件価格の10~20%程度を頭金として求める傾向にある

- 共同担保は融資額を伸ばす有効な手段である一方、売却や借り換えに制約が生じるため慎重な判断が必要

- 自身の属性と物件の特性を客観的に把握し、複数の金融機関に相談しながら比較・検討することが融資成功のポイント

2026年現在、アパートローンを取り巻く環境は大きく変化しており、自身の属性に合わせた慎重な判断がより求められるようになっています。

TSONでは、一棟アパート投資を検討されている会員の方に向けた無料相談を実施しています。

融資戦略や物件選定についてのご相談など、ぜひ会員登録のうえお気軽にお問い合わせください。

【関連記事】

会員限定情報

今だけのチャンスをお見逃しなく!

収支シミュレーションシート

関連記事

-

埼玉県 賃料上昇ランキング [2025年8月]郊外ファミリータイプが上昇2025-09-21不動産AIの「勝率一番」による、埼玉県の賃料上昇ランキングをご紹介。昨年同月比で......

埼玉県 賃料上昇ランキング [2025年8月]郊外ファミリータイプが上昇2025-09-21不動産AIの「勝率一番」による、埼玉県の賃料上昇ランキングをご紹介。昨年同月比で...... -

東京都 賃料上昇ランキング [2025年4月]2025-05-13不動産AIの「勝率一番」による、東京都の賃料上昇ランキングをご紹介。昨年同月比で......

-

【資金別】サラリーマンができる不動産投資の運用スタイルを紹介2024-07-15サラリーマンが不動産投資を始めたいと考えたとき、多くの人が直面する課題の1つが自......

-

埼玉県 賃料上昇ランキング [2025年6月]2025-07-16不動産AIの「勝率一番」による、埼玉県の賃料上昇ランキングをご紹介。昨年同月比で......

-

【2024年】日本の不動産投資市場を振り返る2024-12-242024年の不動産投資市場は、全体として安定した動きを見せました。一方で、注目す......

-

不動産業向け融資残高、116兆円台へ|伸び率は3四半期連続で鈍化【2025年9月】2025-11-26日本銀行が公表した最新データによると、2025年9月時点の不動産業向け融資残高は......