投資界で広く用いられる重要な概念の1つに「レバレッジ」というものがあります。株式や為替などさまざまな投資分野で活用されていますが、不動産投資もまたレバレッジの利用によって、資金効率を飛躍的に向上させることが可能です。

この記事では、レバレッジの基本概念やその効果を解説します。また収益性を高めるメカニズムも説明しているので、チェックしてみてください。

【この記事で分かること】

・レバレッジの由来や、不動産投資においてどのように使われているかが分かります。

・レバレッジを「利用した場合」と「利用しなかった場合」で、収益性はどのように異なるのでしょうか。

・レバレッジで高収益を出すための要素とは何か、を解説しています。

・借入を利用しても、レバレッジ効果を得られない事例を具体的に挙げています。 |

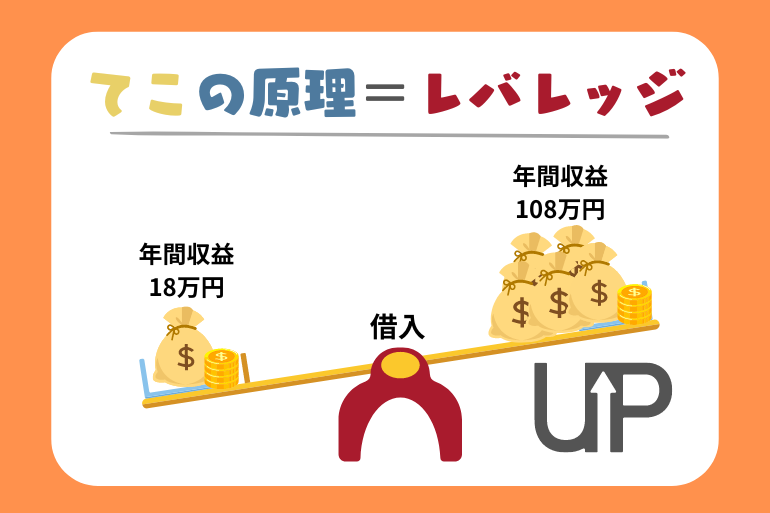

レバレッジの基本概念

レバレッジは英語で「てこの原理」を意味する言葉です。経済や金融業界ではこれになぞらえた独自の意味を持ちます。

レバレッジの定義

レバレッジとは「少ない力で大きな成果をあげること」です。金融・経済用語では、借入によって少ない資本で大きな利益を得るという意味で使われます。

てこの原理は、大人と子供がシーソーに乗る様子をイメージすると分りやすいでしょう。支点を中心にして左右同じ距離に体重が異なる2人が乗っても、当然そのバランスが釣り合うことはありません。

しかし、子供が支点から後ろへ遠ざかるほどそのバランスは釣り合います。さらには軽い子供の体重でも大人を押し上げることができます。

これが「少ない資本=子供」「大きな利益=大人」に比喩されます。つまり、少ない資本でもてこを利用すれば、大きな利益をもたらすことが可能ということを表します。

不動産投資におけるレバレッジとは

不動産投資におけるレバレッジとは、ローンを活用して規模の大きな物件を購入し、自己資金だけでは得られなかった利益を手に入れることです。

投資家が個人で用意できる自己資金には限界がありますが、金融機関からの融資を受けることにより、購入できる物件幅を拡充します。また、対象となる収益物件の価格が上昇した場合、借り入れた金額に対する相対的な利益割合が大きくなるため、収益性の向上が期待できるのです。

このように、「自己資金+借入金」による投資を行うことで、結果として高い収益を得られることを「レバレッジ効果」と言います。

不動産投資にみるレバレッジ事例

では、レバレッジを活かすことで、具体的にどのように利益率が変わるのでしょうか。

今回は上記の条件で投資物件を購入すると仮定します。借入の有無でどのように収益性が異なるのかを見ていきましょう。

1.自己資金300万円でレバレッジを利用しなかった例

金融機関からの借入を行わず、300万円程度の物件を現金購入するケースです。稀に地方の築古戸建がありますが、一般的には都心部から外れた築30年以上の1Rマンションになるでしょう。

・物件価格:300万円

・実質利回り:6%

・年間収益:18万円 |

例えば実質利回り6%の場合における収益は毎月1.5万円、年間18万円になります。

2.自己資金300万円でレバレッジを利用した例

3,000万円の借入を行って3,300万円の収益物件を購入するケースです。この場合は単身者からファミリー層まで様々なタイプの物件を選ぶことができます。また、立地によっては新築物件にも手が届く価格帯でしょう。

・物件価格:3,300万円

・実質利回り:6%

・年間収益:198万円 |

同じように実質利回り6%とすると、収益は毎月16.5万円、年間198万円にもなります。

実際には、この収益から借入金利分が引かれますので、仮に金利3.0%で借入した場合は以下のようになります。

3,000万円 × 3% = 90万円(年間利息額)

198万円 – 90万円 = 108万円(年間収益) |

つまり借入によって年間の利益が108万円になり、+90万円の増収になるのです。

借入という一時的な借金によって、自己資金300万円に対して年間108万円の利益を得ることが可能となります。これを利回りで表すと、36%(108万円÷300万円)という高い数値になります。

自己資金300万円の物件を現金購入した場合と比較すると、約6倍(108万円÷18万円)のレバレッジ効果になります。

「逆レバレッジ」のリスクに注意

高い収益効果を得られるレバレッジですが、不動産投資には「金利リスク」があるように、借入によって反対に収益性が低くなってしまうケースもあるため、注意しなくてはなりません。

これには、借入金利と利回り、レバレッジの関係への理解が必要です。

イールドギャップとは

レバレッジで高収益を得るには「イールドギャップ」の幅を確保する必要があります。イールドギャップとは「投資利回り」と「借入金利」の差のことを言います。

前章で挙げた例のイールドギャップは「6%(実質利回り) – 3.0%(借入金利)=3.0%」です。

一般的に、不動産投資で狙うイールドギャップは3.0%以上が目安とされていますが、新築物件ではもう少し下がるケースもあります。

ただし、このイールドギャップが通常の目安と乖離して高数値になっている場合には、実質利回りが高い、つまりハイリスク物件である可能性が挙げられます。「イールドギャップが大きい」=「優良物件である」とは限らない点に注意しましょう。

逆レバレッジリスク

イールドギャップが不十分な場合、逆レバレッジのリスクがあります。逆レバレッジとは、借入が要因で収益性が下がることです。

逆レバレッジになりうるのは、主に以下の2点が理由です。

- 金利の上昇により、借入金利が実質利回りを上回る

- 賃貸経営が上手く稼動せず、借入金利よりも実質利回りが下回る

つまり「借入金利<実質利回り」が成り立たなければ、逆レバレッジになります。

新着物件情報

家賃相場急上昇中エリアでの物件が新たに発売に!

埼玉県蕨駅 7,100万円

7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円

6.50%

もっと新着物件情報を知りたい・先行で情報を受け取りたい方はLINE登録(無料)がおすすめ!

不動産投資で見られる逆レバレッジ例

では、先述の例で挙げた自己資金300万円、借入額3,000万円という資金条件を用いて、逆レバレッジの発生例を見ていきましょう。

- 金利上昇による逆レバレッジ例

- 利回り低下による逆レバレッジ例

それぞれについて、解説します。

1.金利上昇による逆レバレッジ例

今回は実質利回り6%、金利変動により借入金利が6.5%まで上がったと仮定します。現実的には金利6.5%は考えづらいですが、収益性を判断する1つの指標としてお考え下さい。

| 借入しない場合 | 借入する場合 |

| 物件価格 | 300万円 | 3,300万円 |

| 年間収益 | 18万円 | 198万円 |

| 年間借入金利 | 0円 | 195万円 |

| 差引収益 | 18万円 | 3万円 |

1.利回り低下による逆レバレッジ例

次に、借入金利3.0%、実質利回り2.5%まで下がってしまった事例を見てみます。

こちらの例は都心部や新築・築浅物件などで、現実的にもあり得るお話です。

| 借入しない場合 | 借入する場合 |

| 物件価格 | 300万円 | 3,300万円 |

| 年間収益 | 7.5万円 | 82.5万円 |

| 年間借入金利 | 0円 | 90万円 |

| 差引収益 | 7.5万円 | -7.5万円 |

いずれにおいても、借入をしない場合の方が収益が高いことになります。また、どちらの例でもイールドギャップは-0.5%ですが、金利・利回り次第で収益がマイナスになる場合もあります。

レバレッジ効果を得るためのボーダーライン

不動産投資で狙うイールドギャップは3.0%以上と先述しました。これはレバレッジ効果を得られるボーダーラインであると言い変えることができます。

このラインを確保するためには、借入金利を低く抑えること、そして一定以上の利回りを確保できる物件を選択することです。また、「借入金額<利回り」という関係性を維持していても、レバレッジ効果が生まれない場合もあります。

- 自己資金額

- 借入金利

- 実質利回り

- 返済方法

- 返済期間

これらを総合して、レバレッジ効果が発生するのかどうかが決まります。

不動産投資を行う際には、対象となる物件の「実質利回り」や「借入金利」の数値を段階的に精査し、レバレッジ効果を得られるボーダーラインがどこか分析することが極めて重要です。

まとめ

この記事では、不動産投資で使われる「レバレッジ」について、具体的に計算を交えて解説しました。レバレッジは高い収益性をもたらす効果があり、不動産投資の本質とも言えるでしょう。

株式投資など他の投資の場合、借金して投資をすることは出来ません。「レバレッジ」は不動産投資だけに許された、手元資金の何倍ものリターンが得られる魅力のある手法です。

一方で、借入をすれば必ずしもレバレッジ効果を発揮できる、というわけではなく、反対に収益性を下げてしまう逆レバレッジの可能性も含んでいます。

不動産投資を始める際には、借入金利や利回りの関係性、レバレッジを得るためのボーダーラインを明確に見極めておきましょう。

このサイトでは、LINE登録、メール登録を頂いた方に、無料で「収支シミュレーションソフト」をお配りしています。気になる物件があれば、ぜひこの収支シミュレーションソフトを使って、どのぐらいのレバレッジ効果があるのか確かめてみてください。

登録はこちらでできます。