2026年2月22日

頭金1,000万・2,000万・3,000万で狙える一棟アパートの価格帯と利回り目安

一棟アパート投資を検討する際、多くの方が「自分の用意できる自己資金で、どの程度の物件を購入できるのか」という疑問を持つのではないでしょうか。

数千万円から数億円規模の資金が動く一棟アパート投資では、金融機関からの融資を活用することが一般的です。

そのため、手元の頭金でどの価格帯の物件が射程圏内に入るのか、またその物件がどの程度の利回りを期待できるのかを把握しておくことは、投資計画の第一歩となります。

この記事では、頭金1,000万円・2,000万円・3,000万円の3パターンを想定し、それぞれで狙える物件の価格帯と利回りの目安を解説します。

自己資金額に応じた投資戦略のポイントもあわせて紹介しますので、自身の状況に照らし合わせながら参考にしてみてください。

自己資金と購入可能額の基本的な関係

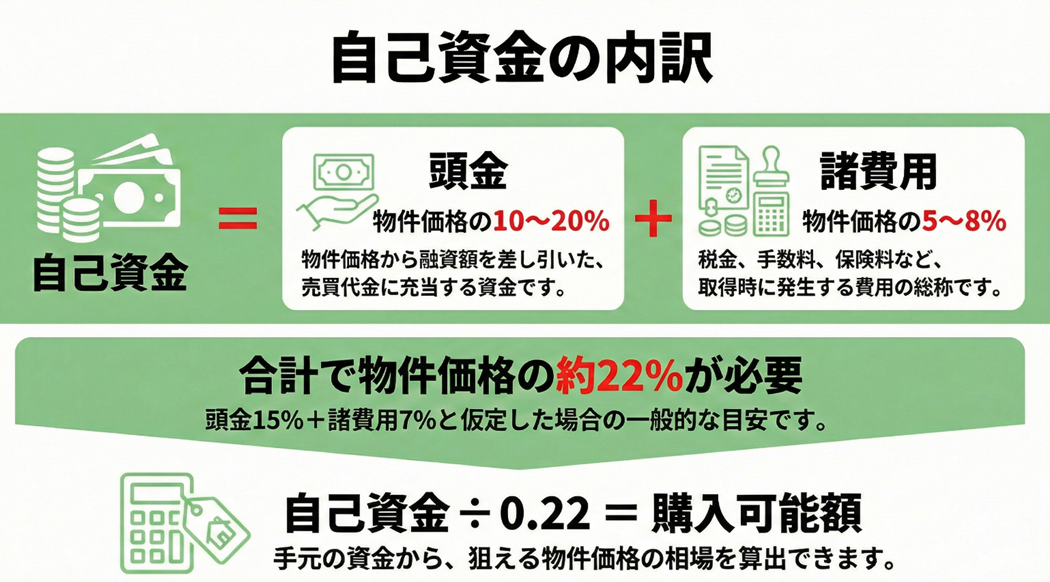

一棟アパートを取得する際の自己資金は、大きく分けて「頭金」と「諸費用」の2つに充当されます。

この2つの内訳と割合を理解することで、自己資金額から逆算して購入可能な物件価格の目安を把握できるでしょう。

頭金の考え方と融資比率

頭金は、物件価格から融資額を差し引いた部分を指します。

金融機関の融資姿勢が慎重化している昨今において、物件価格の全額を融資で賄う「フルローン」の利用は非常に限定的なため、基本は一定の頭金を求められると考えた方が良いでしょう。

一般的な頭金の目安は物件価格の10〜20%程度となっており、融資比率は80〜90%程度となります。

たとえば1億円の物件であれば、頭金1,000万〜2,000万円を用意し、残りの8,000万〜9,000万円を融資で調達する形です。

ただし、融資比率は借入者の属性や物件の担保評価によって変動するため、この数値はあくまで目安として捉える必要があります。

アパートローンの基礎知識や金利帯については、こちらで詳しく解説しています。

諸費用の内訳と目安

諸費用は物件取得時に発生するさまざまな費用の総称です。

不動産取得税や登録免許税といった税金、司法書士への報酬、仲介手数料(仲介物件の場合)、融資に関する事務手数料や保証料、火災保険・地震保険の保険料などが含まれます。

諸費用の目安は物件価格の5〜8%程度とされており、1億円の物件であれば500万〜800万円程度の出費となる計算です。

たとえば自己資金2,000万円を用意できる場合、頭金を物件価格の15%(1,350万円)、諸費用を7%(630万円)と仮定すると、自己資金の合計は物件価格の22%に相当します。

このケースでは2,000万円÷0.22=約9,090万円となり、およそ9,000万円前後の物件が購入可能な価格帯となります。

自己資金と属性による購入可能額の詳細については、こちらの記事も参考にしてください。

【自己資金別】狙える物件の価格帯と利回り目安

ここからは、頭金1,000万円・2,000万円・3,000万円の3パターンについて、それぞれで狙える物件の価格帯と利回りの目安を具体的に見ていきます。

なお、以下の試算は頭金を物件価格の15%、諸費用を7%と仮定した場合の目安です。

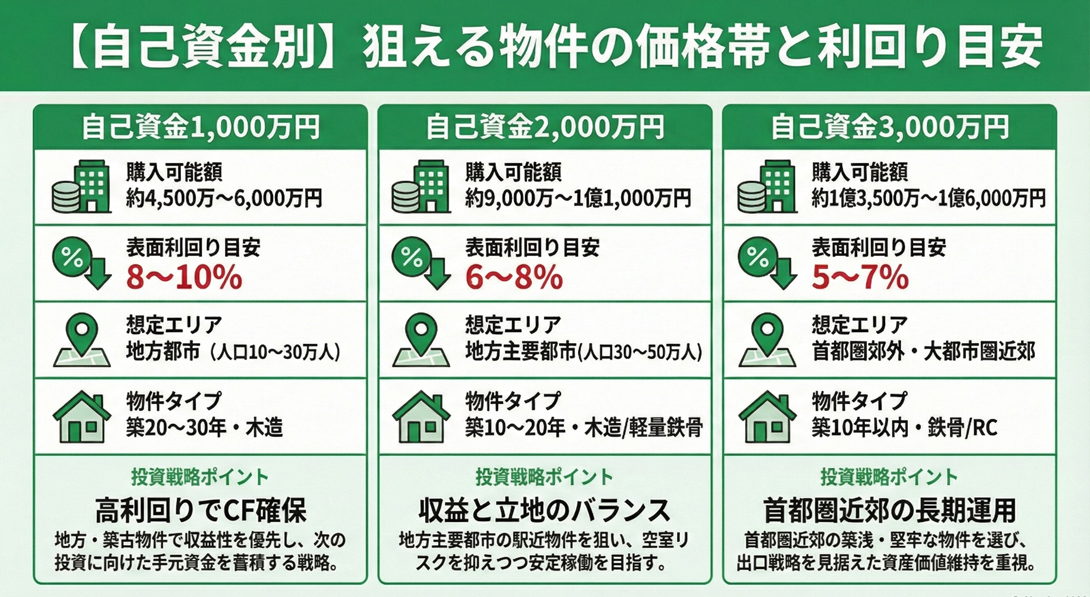

頭金1,000万円の場合

| 購入可能額(目安) | 約4,500万〜6,000万円 |

| 頭金(物件価格の15%) | 約680万〜900万円 |

| 諸費用(物件価格の7%) | 約320万〜420万円 |

| 融資額(目安) | 約3,800万〜5,100万円 |

| 融資比率 | 80〜85% |

| 表面利回り目安 | 8〜10% |

| 想定エリア | 人口10万〜30万人規模の地方都市 |

| 物件タイプ | 築20〜30年・木造アパート・駅徒歩15分圏内 |

| 主な融資先 | 地方銀行・信用金庫・ノンバンク |

頭金1,000万円を用意できる場合、購入可能な物件価格の目安は約4,500万〜6,000万円程度です。

この価格帯で狙える表面利回りは8〜10%程度であり、比較的高い収益性を期待できるゾーンです。

高利回りを実現できる背景には、物件価格が比較的低いことに加え、地方都市や築古物件といった条件を選択している点が影響しています。

ただし築年数が経過している物件は外壁塗装や屋根の修繕といった大規模修繕費用が発生しやすい点に注意が必要です。

また地方エリアでは人口減少による空室リスクへの考慮も必要となるため、物件選定の際には今後の修繕計画や人口動態の予測を確認し、長期的な収支シミュレーションを行うことが不可欠です。

なお融資を受けるためには、年収400万円以上で勤続年数3年以上といった属性が目安となります。

融資先としては地方銀行や信用金庫、ノンバンク系の金融機関が中心となるでしょう。

頭金2,000万円の場合

| 購入可能額(目安) | 約9,000万〜1億1,000万円 |

| 頭金(物件価格の15%) | 約1,350万〜1,650万円 |

| 諸費用(物件価格の7%) | 約630万〜770万円 |

| 融資額(目安) | 約7,650万〜9,350万円 |

| 融資比率 | 85〜90% |

| 表面利回り目安 | 6〜8% |

| 想定エリア | 人口30万〜50万人規模の地方主要都市 |

| 物件タイプ | 築10〜20年・駅徒歩10分圏内・木造または軽量鉄骨造 |

| 主な融資先 | 地方銀行・信用金庫 |

頭金2,000万円を用意できる場合、購入可能な物件価格の目安は約9,000万〜1億1,000万円程度です。

この価格帯は利回りと立地のバランスが取れたゾーンであり、表面利回り6〜8%程度を狙いながら、地方主要都市の駅近物件といった好条件も選択肢に入れることができます。

このゾーンでは築10〜20年程度の物件が中心となるため、頭金1,000万円のケースと比べて大規模修繕のリスクは相対的に低くなります。

また地方主要都市の駅近物件であれば、人口減少の影響を受けにくく、空室リスクも抑えられる傾向にあるでしょう。

ただし物件価格が高くなる分、融資額も大きくなるため、金利上昇時の返済負担増加には注意が必要です。

融資比率は85〜90%程度となり、自己資金に余裕があることから金融機関の評価も高まりやすくなります。

年収500万円以上で勤続年数5年以上といった属性があれば、地方銀行や信用金庫での融資が現実的な選択肢となるでしょう。

頭金3,000万円の場合

| 購入可能額(目安) | 約1億3,500万〜1億6,000万円 |

| 頭金(物件価格の15%) | 約2,000万〜2,400万円 |

| 諸費用(物件価格の7%) | 約950万〜1,120万円 |

| 融資額(目安) | 約1億1,500万〜1億3,600万円 |

| 融資比率 | 85〜90% |

| 表面利回り目安 | 5〜7% |

| 想定エリア | 首都圏郊外・大都市圏近郊・地方中核都市中心部 |

| 物件タイプ | 築10年以内・駅徒歩7分圏内・鉄骨造またはRC造 |

| 主な融資先 | 都市銀行・地方銀行 |

頭金3,000万円を用意できる場合、購入可能な物件価格の目安は約1億3,500万〜1億6,000万円程度です。

この価格帯では資産性を重視した投資スタイルが可能となり、首都圏郊外や大都市圏近郊の築浅物件を選択できます。

表面利回りは5〜7%程度とやや控えめになりますが、築浅で駅近という好条件により空室リスクが低く、長期的な資産価値の維持を期待できる点が大きなメリットです。

また鉄骨造やRC造といった耐久性の高い構造であれば、木造と比較して修繕頻度を抑えられるでしょう。

自己資金が潤沢にあることは金融機関からの評価につながり、金利面での優遇を受けられる可能性があります。

年収700万円以上で勤続年数5年以上、金融資産1,000万円以上といった属性があれば、都市銀行での融資も視野に入ってくるでしょう。

ただし融資額が1億円を超えるため、金利変動や空室発生時にも対応できる十分な予備資金を確保しておくことが重要です。

自己資金額別の投資戦略のポイント

自己資金の額によって狙える物件ゾーンが異なるため、それぞれに適した投資戦略を理解しておくことが重要です。

ここでは頭金別に、成功確率を高めるための戦略的なポイントを解説します。

頭金1,000万円での投資戦略

頭金1,000万円での投資では、高利回り物件で確実なキャッシュフローを確保することが最優先となります。

利回り8〜10%の物件であれば、融資返済後も手元に残る資金(キャッシュフロー)を生み出しやすく、次の物件取得に向けた資金の蓄積が可能です。

ただし高利回り物件は築年数が経過しているケースが多いため、購入前に建物の状態を入念に確認することが不可欠となります。

雨漏りやシロアリ被害、配管の劣化といった構造的な問題がないかを専門家に調査してもらい、修繕費用を見積もっておくことで、想定外の出費を避けられるでしょう。

また地方物件では賃貸需要の把握も重要です。

国立社会保障・人口問題研究所の「日本の地域別将来推計人口」などを参考に、対象エリアの人口動態を確認し、長期的に賃貸需要が見込めるかを判断する必要があります。

大学や工場といった賃貸需要を支える要素があるエリアを選ぶことで、空室リスクを抑えられるでしょう。

頭金2,000万円での投資戦略

頭金2,000万円のゾーンは、利回りと立地のバランスを取りながら安定性を重視する戦略が有効です。

6〜8%の利回りを確保しつつ、駅近や地方主要都市といった立地条件の良い物件を選ぶことで、空室リスクを抑えながら安定したキャッシュフローを得られます。

このゾーンでは融資比率を調整することで投資スタイルに幅を持たせることも可能です。

たとえば頭金を20%に増やして融資比率を80%に抑えれば、金利優遇を受けられる可能性があり、月々の返済額を減らしてキャッシュフローを厚くできます。

逆に頭金を10%程度に抑えて融資比率を高めれば、より高額な物件を狙うこともできるでしょう。

また自己資金に余裕がある場合は、物件取得後の運転資金として300万〜500万円程度を手元に残しておくことをおすすめします。

突発的な修繕や想定以上の空室期間が発生した際にも、余裕資金があれば冷静に対応できるでしょう。

頭金3,000万円での投資戦略

頭金3,000万円のゾーンでは、資産性を重視した長期的な投資戦略が選択肢となります。

利回りは5〜7%とやや控えめになりますが、首都圏郊外や大都市近郊の築浅物件は資産価値が安定しやすく、10年後・20年後の出口戦略も描きやすいというメリットがあります。

このゾーンの投資家は複数物件の展開も視野に入れられる資金力があるため、1棟目の運営実績を積んだ後に2棟目・3棟目と規模を拡大していく戦略も有効です。

金融機関は既存物件の安定した収支実績を高く評価するため、2棟目以降の融資条件が有利になる可能性があります。

また都市銀行での融資が視野に入る属性であれば、低金利での借り入れによってキャッシュフローをさらに改善できるでしょう。

ただし1億円を超える融資を受ける場合、日本銀行の金融政策の変化による金利上昇リスクには十分な注意が必要です。

変動金利で借り入れる際は、金利が2〜3%上昇した場合のシミュレーションを行ったうえで返済可能かどうかを確認しておくことが重要となります。

自己資金を決める際の注意点

一棟アパート投資では、自己資金をどの程度用意するかが投資の成否を左右します。

ここでは、自己資金の計画を立てる際に押さえておくべき重要な注意点をチェックしていきましょう。

全額投入のリスクを避ける

自己資金のすべてを頭金と諸費用に充ててしまうと、物件取得後の手元資金がゼロになってしまいます。

一棟アパート運営では、予期せぬ修繕費用や空室期間の発生など、キャッシュアウトが生じる場面が少なくありません。

手元資金が不足していると、こうした事態に対応できず、最悪の場合は物件を手放さざるを得ない状況に陥る可能性もあるでしょう。

国土交通省の「民間賃貸住宅の計画修繕ガイドブック」によると、木造アパートでは築10〜15年で外壁塗装や屋根の補修が必要となり、その費用は数百万円規模に及ぶことがあります。

こうした支出に備えるためにも、物件取得後は最低でも3〜6か月分の返済額に相当する予備資金を確保しておくことが望ましいでしょう。

運転資金と予備費の確保

予備資金の目安は物件規模によって異なりますが、一般的には年間家賃収入の10〜15%程度を確保しておくと安心です。

たとえば年間家賃収入600万円の物件であれば、60万〜90万円程度の予備資金を手元に残しておく計算となります。

また複数物件への展開を視野に入れている場合は、さらに余裕を持った資金計画が必要です。

1棟目の物件で安定したキャッシュフローを生み出し、そこから得られる収益を2棟目の頭金として蓄積していくことで、段階的に投資規模を拡大できます。

金融機関は既存物件の収支実績を重視するため、1棟目で確実な運営実績を作ることが2棟目以降の融資条件改善につながるでしょう。

さらに、複数の金融機関に相談して融資条件を比較することも重要です。

金融機関によって金利や融資期間、審査基準などが異なるため、複数の選択肢を比較検討することで、より有利な条件での借り入れを実現できる可能性が高まります。

一棟アパート投資のよくある失敗パターンについては、こちらの記事も参考にしてください。

頭金1,000万円~3,000万円で始める不動産投資に関する質問

Q1頭金が少し足りないのですが、どうしたらいいでしょうか?

頭金が目標額に届かない場合でも、諦める必要はありません。

実は頭金の一部を別の金融機関から調達する方法もあります。

たとえば親族からの借り入れや、既存の不動産を担保にした追加融資といった選択肢が考えられるでしょう。

重要なのは「貯まるまで待とう」という姿勢よりも、ギリギリまで頑張って資金を調達し、チャンスを逃さないことです。

貯まるまで待っている間に物件価格は上昇し続けますし、良い物件は他の投資家に買われてしまいます。

数年後に頭金が貯まったとしても、同じ物件が同じ価格で買えるとは限らないのです。

ただし、無理な借り入れは禁物です。

返済計画をしっかり立て、キャッシュフローが回る見込みがあるかを冷静に判断したうえで、積極的に動くことが成功への近道となります。

Q2頭金は最低いくら必要ですか?

金融機関や物件によって異なりますが、一般的には物件価格の10〜20%程度が目安となります。

たとえば5,000万円の物件であれば500万〜1,000万円、1億円の物件であれば1,000万〜2,000万円が必要です。

ただし、属性が高い借入者や収益性の高い物件であれば、頭金5%程度でも融資を受けられるケースもあるでしょう。

また頭金とは別に、諸費用として物件価格の5〜8%程度が必要となるため、これらを合わせた金額を自己資金として準備する必要があります。

Q3頭金は多く入れた方がいいですか? それとも少なくして融資を多く受けた方がいいですか?

これは投資戦略によって答えが変わります。

頭金を多く入れるメリットは、融資額が減ることで月々の返済負担が軽くなり、キャッシュフローが安定する点です。

また金融機関からの評価も高まり、金利優遇を受けられる可能性があります。

一方、頭金を少なくして融資を多く受けるメリットは、手元資金を温存できる点です。

複数物件への展開を視野に入れている場合、1棟目の頭金を抑えることで、2棟目・3棟目の頭金として資金を残せます。

不動産投資の拡大スピードを重視するなら、融資を最大限活用する戦略も有効でしょう。

自身の投資目標とリスク許容度に応じて、最適なバランスを見つけることが重要です。

まとめ

- 頭金1,000万円なら利回り8〜10%の地方物件、2,000万円なら6〜8%のバランス型物件、3,000万円なら5〜7%の資産性重視物件が目安となる

- 購入可能額は自己資金の額だけでなく、融資比率や借入者の属性によって大きく変動するため、複数の金融機関に相談することが重要

- 自己資金のすべてを頭金に充てず、年間家賃収入の10〜15%程度を予備資金として確保することで、突発的な修繕や空室にも対応できる

自己資金額によって狙える物件のゾーンや期待できる利回りは大きく異なります。

高利回りを優先するか、資産性や立地を重視するか、自身の投資目標とリスク許容度に応じた戦略を選択することが、一棟アパート投資成功の鍵となるでしょう。

また物件取得後の運転資金を確保しておくことで、長期的に安定した賃貸経営を実現できます。

TSONでは、一棟アパート投資をご検討中の会員の皆様に向けて無料相談を実施しています。

また会員限定で未公開物件の情報提供も行っていますので、ぜひ登録のうえご相談ください。

会員限定情報

今だけのチャンスをお見逃しなく!

収支シミュレーションシート

関連記事

-

投資シミュレーターの使い方②【賃料ストレスのかけ方】2025-10-30不動産投資においては、購入時の条件だけでなく「運用中の条件変化にどの程度まで耐え......

投資シミュレーターの使い方②【賃料ストレスのかけ方】2025-10-30不動産投資においては、購入時の条件だけでなく「運用中の条件変化にどの程度まで耐え...... -

【大家向け】賃貸物件の巡回時にチェックしたい8つのポイントと必需品を紹介2024-03-28不動産投資は「不労所得」と思われがちです。しかし物件価値を保つためには定期的な物......

-

保証会社の選び方3選!家賃保証の仕組みやメリットを解説2024-03-27近年では、連帯保証人なしでも入居できる賃貸物件が主流となっています。連帯保証人を......

-

個人属性とは?職業別の信用度と融資時の審査ポイントを分かりやすく解説2024-03-27例えば1億円借りる際、保有する不動産の評価額が6000万円しかない時、銀行はいく......

-

【金融機関別】ローンの取り扱い方法を解説!主要7機関の特徴もチェック2024-03-27融資はどの金融機関も同じだと思っていませんか? 実は金融機関によって特色があり、......

-

入居人数が違う?賃貸経営に影響する3大トラブルと対処法を解説2024-03-28賃貸申込の際に「入居人数」を確認するのは、安全な賃貸経営を行ううえで重要です。入......