サブリース契約は、不動産オーナーにとって魅力的に思える選択肢です。しかし実際には多くのリスクが存在します。安易に契約してしまうと、後々大きな損失を被ってしまうかもしれません。

この記事では、サブリースの基本的な仕組みやその利点・欠点を解説します。また過去の事例を通じて危険な事業者の特徴についても詳しく説明します。

【この記事で分かること】

・サブリース契約の仕組みやメリットやデメリットなど、基本的な概要が分かります。

・過去に問題となった「かぼちゃの馬車事件」はサブリースの何が問題だったのでしょうか。

・今も存在している「悪徳サブリース」の実態について、模式図付きで解説しています。 |

サブリースとは

サブリースとは、不動産のオーナーが自分の物件をサブリース会社に貸し出し、その会社がさらに入居者に転貸する仕組み(一括借り上げ)のことです。オーナーは毎月安定した家賃収入を得られ、空室リスクを減らすことができます。

ただし、サブリースによって得られる家賃は市場相場の70〜80%程度です。サブリース会社を決定する際には、複数の会社を比較する必要があるでしょう。

転貸という形式をとるため、オーナーは直接入居者と契約を結ぶことがありません。また物件の管理もサブリース会社に任せることになります。便利に思える一方で、注意が必要なデメリットも存在することを忘れてはいけません。

サブリースのメリット

サブリースについての理解を深めるために、まずは2つのメリットを解説します。

家賃保証をしてもらえる

サブリースの大きな利点は、空室があっても安定した家賃収入を得られる点です。サブリース契約を結ぶことで、たとえ一時的に入居者がいなくても、サブリース会社がオーナーに家賃を支払う仕組みになっています。

これにより、オーナーは空室リスクを気にせずに収益を確保できます。

例えば空室率が高いエリアや古い物件でも、安定した収入を得ることができるのです。

物件管理の手間が軽減される

物件の管理業務をサブリース会社に任せることで、オーナーの負担を軽減できます。

入居者募集やトラブル対応、修繕作業などは通常オーナーが行う必要のある業務です。しかし、サブリース会社と契約すればすべて委託できるため、時間と労力を大幅に節約できます。

管理費用として見ると割高ではありますが、業務量は圧倒的に楽ができるでしょう。

サブリースのデメリット

サブリースは、キャッシュフローの悪化を引き起こす可能性のあるリスクも存在します。そのため、検討する際は十分な注意が必要です。

家賃収入は相場の7~8割しかもらえない

サブリースでは、サブリース会社がその一部をオーナーに支払う仕組みです。そのため、家賃収入の全額が直接オーナーの手元に入るわけではありません。

先述のとおり、受け取れる家賃は市場価格の70~80%程度となります。つまり、思っていたほどの収益が得られないこともあるのです。

家賃保証のメリットの裏には、このような収益性の低さが隠れています。

一方的に家賃を減額される可能性がある

サブリース契約では、サブリース会社が借主、オーナーが貸主の役割を果たします。

しかし、法律によって借主の権利がしっかりと保護されているため、サブリース会社が家賃の引き下げを求めることができる場合があります。

特に、周辺の賃貸市場が低迷したり、物件の収益が減少した場合、サブリース会社はその立場を利用して家賃の交渉を行うことがあります。これがオーナーにとっては大きなリスクとなることがあります。

解約には高額な違約金が発生する

契約を途中で解約する際には、高額な違約金が発生する可能性があります。一般的には家賃の6ヶ月分から12ヶ月分に相当することが多いです。毎月のキャッシュフローがマイナスとなっても、違約金があまりに高額で解約を躊躇せざるを得ない状況に陥るオーナーも少なくありません。

結果として、サブリース契約から抜け出したくても、違約金の負担が大きく、解約できないケースが多々あります。そのため、契約前に解約条件やペナルティの詳細をしっかり確認することが重要です。

サブリース会社の倒産リスクがある

サブリース会社が経営難に陥ることがあり、倒産のリスクも考えられます。この場合、家賃保証が停止し、再び空室リスクや管理業務を負担することになります。

契約を結ぶ際は、その会社の財務状況や信頼性もしっかりと確認しなくてはなりません。

新着物件情報

家賃相場急上昇中エリアでの物件が新たに発売に!

埼玉県蕨駅 7,100万円

7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円

6.50%

もっと新着物件情報を知りたい・先行で情報を受け取りたい方はLINE登録(無料)がおすすめ!

サブリース契約で大問題となったかぼちゃの馬車事件とは

実際に、過去にはサブリースの問題が原因で自己破産に追い込まれたオーナーもいます。この章では、サブリース契約の中でも特に大きなトラブルに発展した「かぼちゃの馬車事件」について詳しく説明します。

かぼちゃの馬車事件

かぼちゃの馬車事件は、不動産業界で大きな問題となったサブリース契約の事件です。

この事件では、まずサブリース会社が主にサラリーマンや副業を検討している人々に対して「安定した収益が得られる」としてシェアハウス投資を勧誘しました。

オーナーとなった彼らは、物件購入のために銀行から多額のローンを組みます。しかし、物件管理を担当するサブリース会社が実際には経営難に陥っており、適切な運営ができていなかったのです。

結果として、サブリース会社は経営破綻しました。家賃収入を得られるはずだったオーナーにはローンだけが残りました。

特に、この投資案件に積極的に融資していた銀行も問題の一部として関与しており、オーナーは市場相場よりも高額なローンを組まされていました。多額のローンを抱えながら、家賃収入も途絶えるという二重の苦境に立たされたのです。

かぼちゃの馬車事件の問題点

かぼちゃの馬車事件における、問題点は以下の3点です。

- 建設会社からの多額のキックバック

- 金融機関からの不正融資

- 過剰な家賃保証を謳うサブリース契約

本事件後、国土交通省によって「サブリース新法(サブリース業者とオーナーとの間の賃貸借契約の適正化に関する措置)」が制定されました。

これによってサブリースの解除に関する規制などが設けられました。しかし、それでもまだこのような問題が起こりうる形態が存在しているのが実情です。

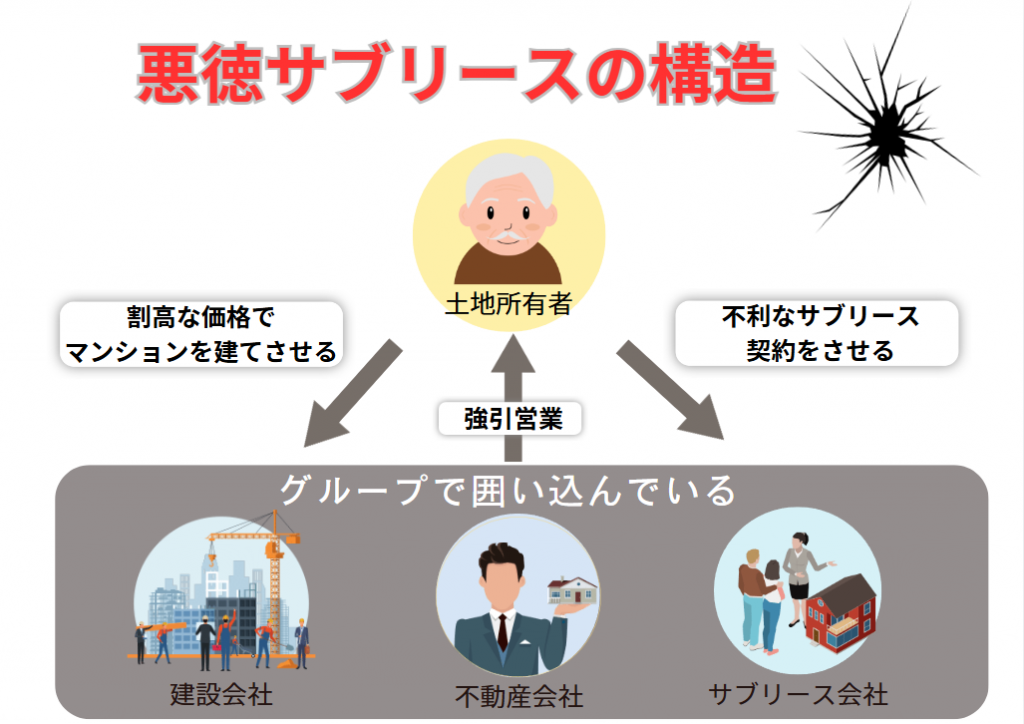

悪徳サブリース会社による手法と関係図

悪徳なサブリースの背後には、土地所有者、不動産会社(建設会社とサブリース会社の二重の役割)、そして賃借人との複雑な関係が存在します。

この仕組みでは、まず不動産会社グループの建設会社にマンション建設を依頼します。その後、不動産会社がサブリース契約を通じて物件を管理する流れになります。

土地所有者と不動産会社(建築会社として)の関係

土地所有者は、主に不動産会社の営業によってマンション建築を勧められます。

ここで提示される事業計画では、「高額な家賃が長期間にわたって安定して得られる」と説明され、土地所有者は高額な建築費を負担して物件を建てることに合意します。

建築費は割高であることが多く、これがのちのリスクにつながります。

不動産会社と土地所有者の関係

マンション完成後、不動産会社はサブリース業者として管理契約を所有者と結びます。

ここで、不動産会社がオーナーに対して家賃を一定額保証するという形で、サブリース契約が成立します。

しかし、契約には長期間にわたるリスクが潜んでおり、一定の年数が経つとサブリース会社が家賃の一方的な減額を要求することが少なくありません。

不動産会社と賃借人の関係

賃借人との賃貸契約は、すべて不動産会社がサブリース事業者として代理で行います。そのため、土地所有者が直接借主と交渉することはなく、物件の管理や契約内容はサブリース会社に一任することになります。

万が一、土地所有者が賃料の値下げを拒否すると、契約解除を強行され、賃借人も物件から退去することが多いです。

囲い込まれる土地所有者

こうして、土地所有者は割高な建築費と高額なローンだけが残るのです。また管理の行き届かない空室だらけのマンションも抱えることになります。

初めは「30年間の賃料保証」といった甘い条件で契約させられたにもかかわらず、途中で契約内容が変更され、土地所有者は経済的な負担を抱え込まされるのです。

サブリースの形態が全て悪いわけではありません。

ただし、建築請負、一括借上げ、満室保証を同じ不動産会社が一手に引き受けている場合は、リスクが高まるので十分な注意が必要です。このような状況は慎重に検討しましょう。

まとめ

サブリース契約は、メリットがある一方で、デメリットやリスクも多く存在します。オーナーが安定した収益を期待する一方で、契約内容や相手の会社に十分注意しなければ、思わぬ損失を被る可能性があります。

契約前にしっかりとリスクを理解し、信頼できる不動産会社をパートナーに選ぶことが、賢明な選択となるでしょう。

▼合わせて読みたい|サブリース契約を含む不動産投資の失敗例と成功のポイントを解説しています