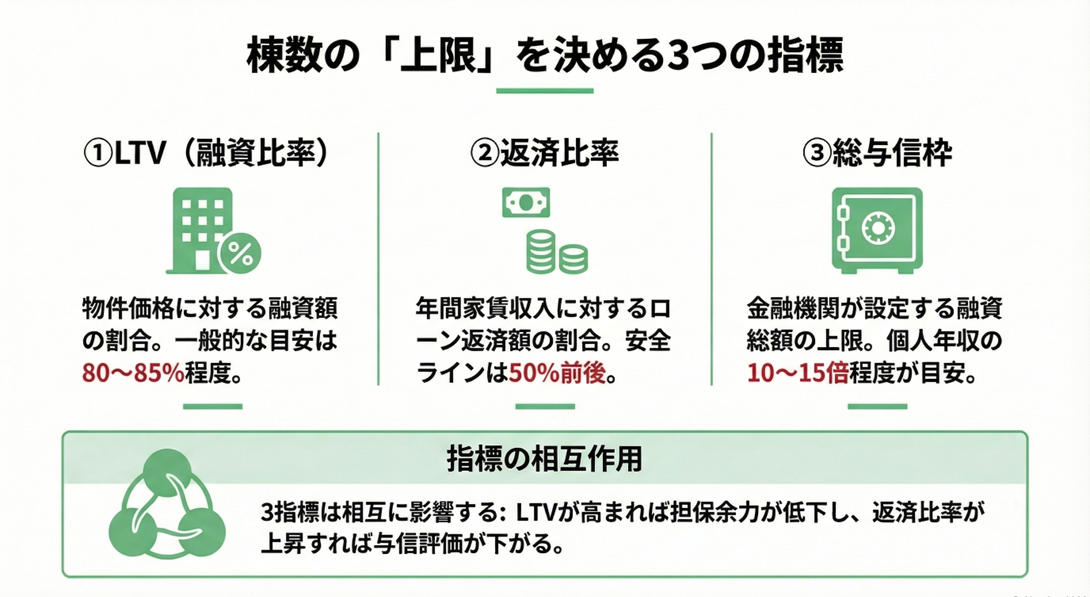

棟数の「上限」を決める3つの指標

一棟アパート投資を拡大していく際、「あと何棟買えるか」は単純に自己資金の有無だけで決まるわけではありません。

金融機関が融資判断を行う際に参照する3つの指標が、実質的な拡大の天井を形成しています。

①LTV(融資比率)の壁

LTV(ローン・トゥ・バリュー)とは、物件価格に対して融資額がどの程度の割合を占めるかを示す指標です。

計算式は「融資額÷物件価格×100」で、この数値が低いほど借入者の自己資金比率が高く、金融機関にとってリスクの小さい融資と判断されます。

一棟アパート投資におけるLTVの一般的な目安は80〜85%程度です。

つまり1億円の物件に対しては、8,000万〜8,500万円が融資の基本ラインとなります。

投資を拡大していくうえで意識したいのは、棟数が増えるにつれて物件ごとのLTVが積み上がり、金融機関全体での総借入残高が膨らんでいく点です。

担保となる物件の評価額と借入残高のバランスが崩れてくると、追加融資の審査において不利になる場面が生じてきます。

②返済比率の許容ライン

返済比率とは、年間のローン返済額が年間家賃収入に対してどの程度の割合を占めるかを示す指標です。

返済比率は「年間返済額÷年間家賃収入×100」という計算式で算出されます。

アパートローンにおける安全ラインは一般的に50%前後とされており、多くの金融機関がこの水準を融資判断の目安としています。

2棟・3棟と物件を増やすにつれて全体の返済額が増加するため、各物件の利回りが十分に確保されていないと、ポートフォリオ全体の返済比率が許容ラインを超えやすくなる点がポイントです。

③金融機関ごとの総与信枠

総与信枠とは、金融機関がひとりの借入者に対して設定する融資総額の上限のことです。

アパートローンにおける総与信枠の目安は、個人年収の10〜15倍程度とされています。

年収700万円であれば7,000万〜1億500万円、年収1,500万円であれば1億5,000万〜2億2,500万円が目安となり、年収によって与信枠に大きな差が生まれることが分かります。

また同一の金融機関に借入が集中している場合、その銀行の与信枠に達した時点で追加融資が難しくなる点にも注意が必要です。

この3つの指標は独立して機能するものではなく、LTVが高まれば担保余力が低下し、返済比率が上昇すれば与信評価が下がるという形で相互に影響し合います。

棟数拡大を目指す際には、この3指標をセットで管理する視点が欠かせないといえるでしょう。

アパートローンの基本的な仕組みや審査基準については、以下の記事で詳しく解説しています。

あわせて読みたい

アパートローンの基礎知識|金利相場・融資可能額・審査に通りやすい属性を解説

【年収別シミュレーション】現実的に何棟まで狙えるか

ここでは、前章で解説した3つの指標をもとに、年収700万円・1,000万円・1,500万円以上という3つのケースで「現実的に何棟まで狙えるか」を試算します。

前提条件は金利2%・返済期間25年・元利均等返済・LTV80%・物件利回り7%で統一しています。

なお以下のシミュレーションは試算であり、実際の融資条件は物件の担保評価や借入者の個別状況によって異なるため、あくまで参考のひとつとしてチェックしてみてください。

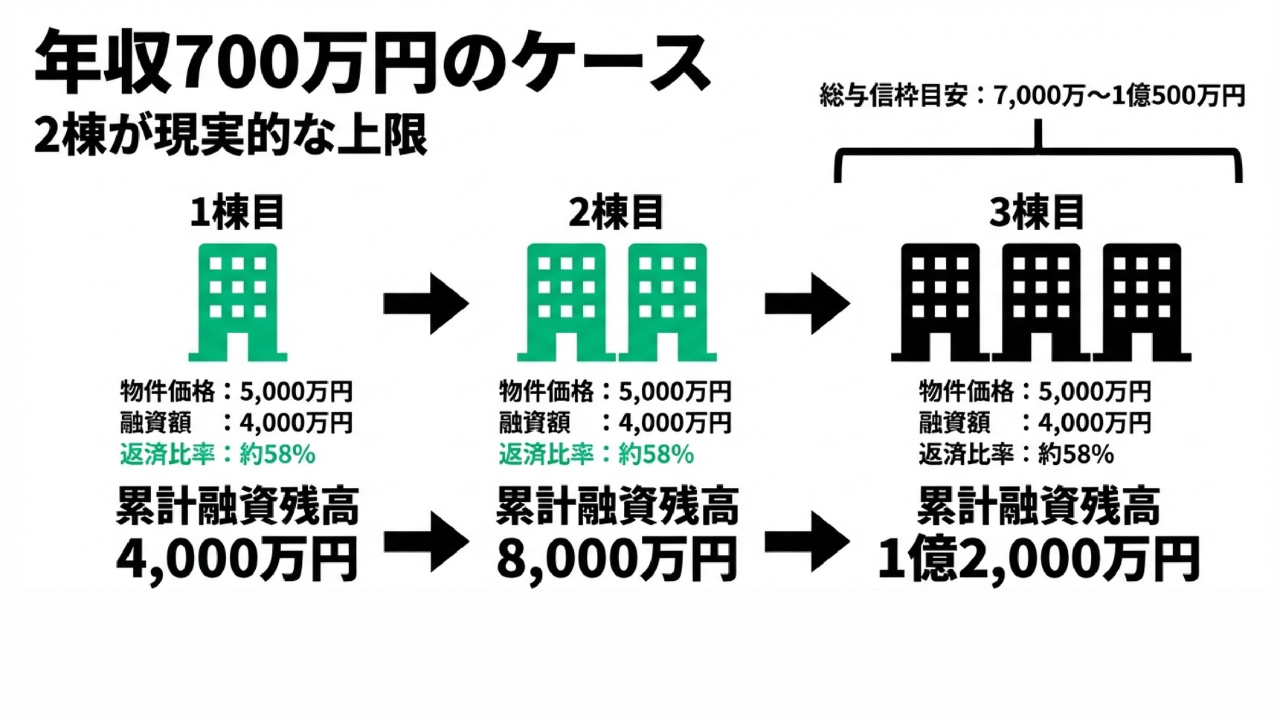

年収700万円のケース:2棟が現実的な目標

| 1棟目取得時 | 2棟目取得時 | 3棟目取得時 |

| 物件価格(1棟) | 5,000万円 | 5,000万円 | 5,000万円 |

| 融資額(1棟・LTV80%) | 4,000万円 | 4,000万円 | 4,000万円 |

| 累計融資残高 | 4,000万円 | 8,000万円 | 1億2,000万円 |

| 総与信枠目安(年収×10〜15倍) | 7,000万〜1億500万円 | 同左 | 同左 |

| 年間返済額(累計) | 約204万円 | 約408万円 | 約612万円 |

| 年間家賃収入(累計) | 350万円 | 700万円 | 1,050万円 |

| 返済比率 | 約58% | 約58% | 約58% |

返済比率は維持できるものの、3棟目の取得で累計融資残高が与信枠ギリギリとなる可能性があります。

年収700万円では、まずは2棟を安定的に保有することを最初の目標にしましょう。

その2棟をしっかりと安定運営できていれば、そこから得られる収入を所得に加えることができ、それによって次のステージへ進めます。

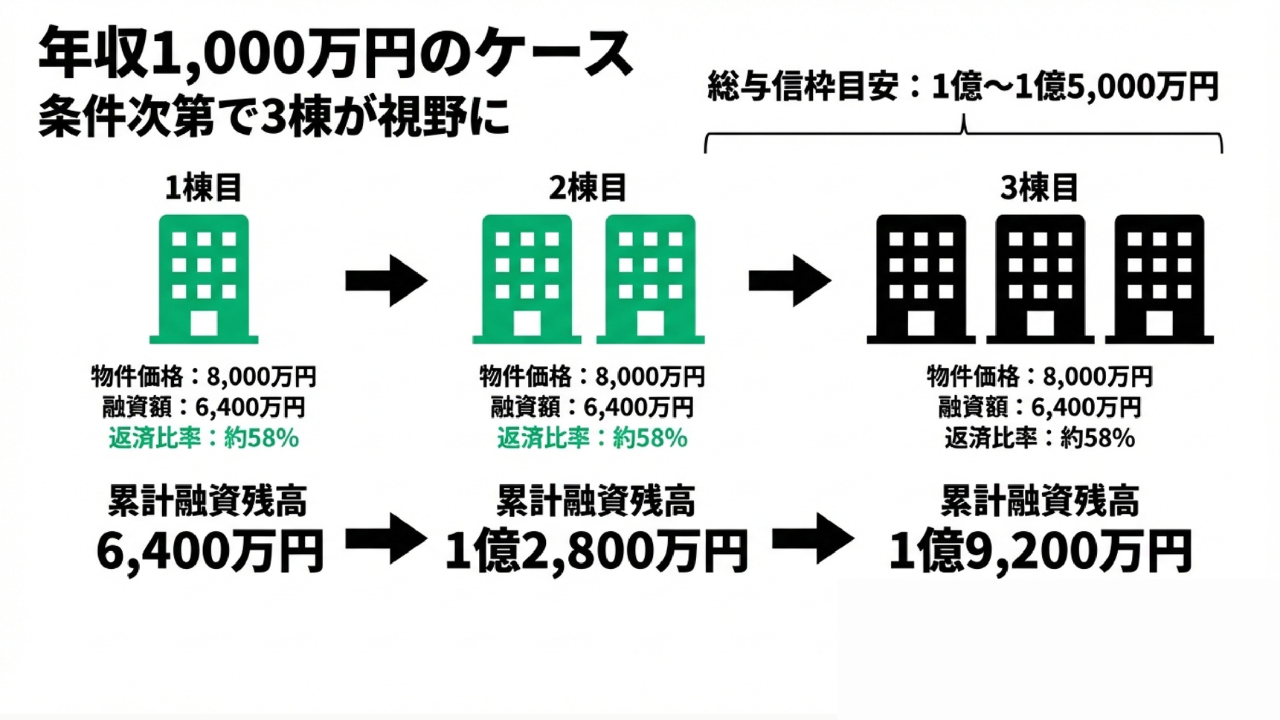

年収1,000万円のケース:条件次第で3棟が視野に

| 1棟目取得時 | 2棟目取得時 | 3棟目取得時 |

| 物件価格(1棟) | 8,000万円 | 8,000万円 | 8,000万円 |

| 融資額(1棟・LTV80%) | 6,400万円 | 6,400万円 | 6,400万円 |

| 累計融資残高 | 6,400万円 | 1億2,800万円 | 1億9,200万円 |

| 総与信枠目安(年収×10〜15倍) | 1億〜1億5,000万円 | 同左 | 同左 |

| 年間返済額(累計) | 約325万円 | 約650万円 | 約975万円 |

| 年間家賃収入(累計) | 560万円 | 1,120万円 | 1,680万円 |

| 返済比率 | 約58% | 約58% | 約58% |

このケースも2棟目までは与信枠の範囲内に収まりますが、3棟目では融資残高が与信枠目安の上限を超えてきます。

2棟の安定運営実績を積み、金融機関との取引関係を深めることが3棟目への現実的な道筋となるでしょう。

ここまでの規模感があれば、次のステージでさらにスピードアップを図れます。

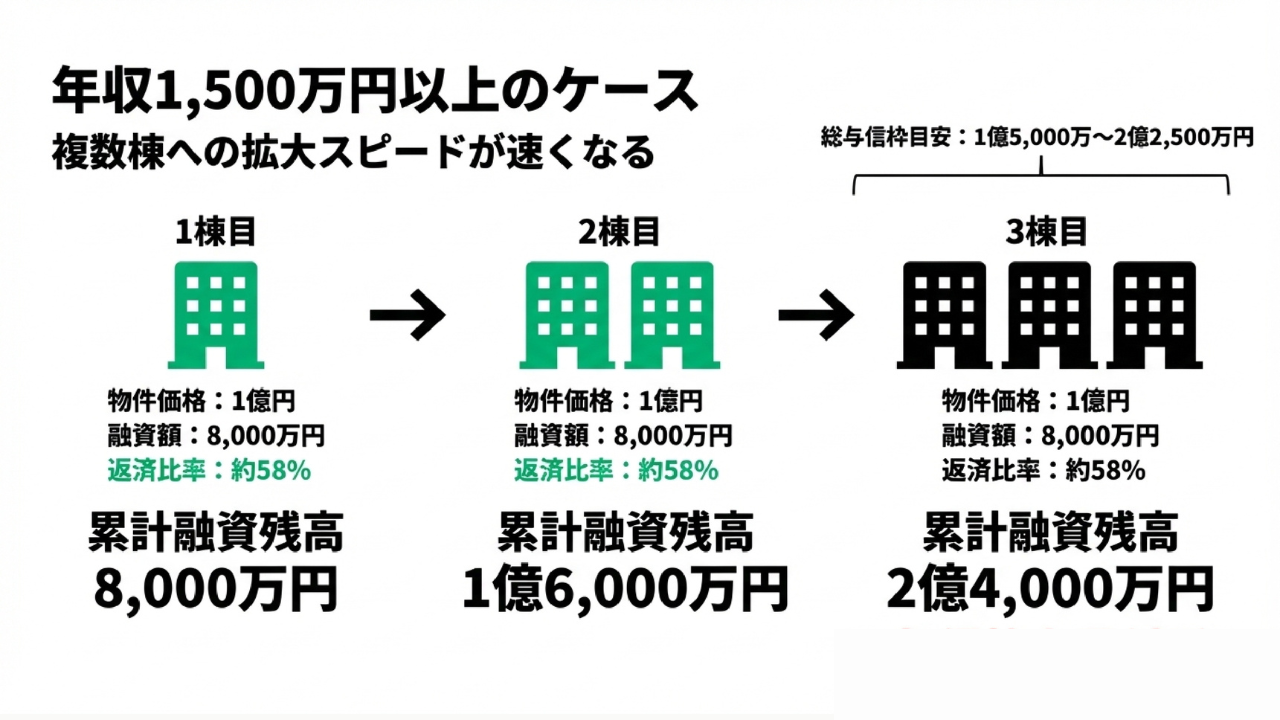

年収1,500万円以上のケース:複数棟への拡大スピードが速くなる

| 1棟目取得時 | 2棟目取得時 | 3棟目取得時 |

| 物件価格(1棟) | 1億円 | 1億円 | 1億円 |

| 融資額(1棟・LTV80%) | 8,000万円 | 8,000万円 | 8,000万円 |

| 累計融資残高 | 8,000万円 | 1億6,000万円 | 2億4,000万円 |

| 総与信枠目安(年収×10〜15倍) | 1億5,000万〜2億2,500万円 | 同左 | 同左 |

| 年間返済額(累計) | 約407万円 | 約814万円 | 約1,221万円 |

| 年間家賃収入(累計) | 700万円 | 1,400万円 | 2,100万円 |

| 返済比率 | 約58% | 約58% | 約58% |

与信枠に余裕がある分、1棟目の運営実績を積みながら比較的早いペースで次の物件へ進められます。

一方、与信枠があるからといって無計画に棟数を増やすと、空室リスクや金利上昇時の返済負担が重なりやすくなる点には注意が必要です。

融資枠を最大化する「銀行分散」戦略

前章のシミュレーションは、すべての融資を同一の金融機関で行った場合を想定しています。

しかし実際には、複数の金融機関に融資を分散させることで、1行あたりの与信枠の壁を回避し、拡大の余地を広げることが可能です。

1行集中のリスクと複数行活用のメリット

1つの金融機関に借入を集中させると、その銀行の与信枠に達した時点で追加融資が難しくなります。

また担当者の異動や銀行の融資方針の変更といった外部要因によって、突然融資姿勢が変わるリスクもゼロではありません。

一方、複数の金融機関を活用した場合は以下のようなメリットが生まれます。

- 1行あたりの借入残高を抑え、各行の与信枠に余裕を持たせられる

- 金融機関同士を比較検討することで、金利・条件の交渉余地が生まれる

- 1行の融資方針が変わっても他行で代替できる安定性が確保される

ただし複数行との取引を維持するには、各行に対して返済実績や物件の運営状況を丁寧に報告し、信頼関係を継続的に築いていく姿勢が求められます。

共同担保を使った融資枠の広げ方

共同担保とは、購入する物件だけでなくすでに保有している別の不動産も担保に加えることで、融資額を引き上げる手法です。

1棟目の物件に一定の資産価値が認められる場合、2棟目取得時に共同担保として差し入れることで、LTVの制約を緩和できるケースがあります。

ただし共同担保を活用する際は、担保提供する物件の評価額や担保余力(物件評価額から借入残高を差し引いた額)が十分であることが前提となります。

また共同担保を設定した場合、返済が滞ると双方に影響が及ぶリスクがある点は理解しておく必要があるでしょう。

共同担保の仕組みや活用条件については、以下の記事で詳しく解説しています。

あわせて読みたい

【2026年】フルローン・共同担保は可能?アパートローンの最新事情をチェック

拡大の壁を乗り越えるために必要な条件

棟数を増やしていく過程では、与信枠や返済比率といった数値的な制約だけでなく、金融機関からの信頼をどう積み上げるかという定性的な要素も大切です。

ここでは、拡大の壁を乗り越えるうえで特に重要な2つの条件を見ていきましょう。

返済実績の積み上げが次の融資を引き出す

金融機関が2棟目・3棟目の融資審査を行う際には、1棟目の運営状況を重視します。

滞りなく返済が続いており、空室率が低く安定した家賃収入を確認できる物件を保有していることは、次の融資における信用力の裏づけとなるでしょう。

目安として、1棟目取得後2〜3年程度の安定運営実績を積んでから次の物件を検討するケースが多く見られます。

焦って短期間に複数棟を取得しようとすると、返済実績が浅い段階での審査となるため、融資条件が厳しくなりやすい点に注意が必要です。

また住宅ローンの残債がある場合は個人の総借入残高が増加し、実質的な与信枠が圧縮される点も見落とせません。

住宅ローンとアパートローンの残高を合算したうえで、追加融資の余地を判断することが重要です。

法人化で個人の与信枠を補完する

個人としての与信枠が上限に近づいてきた場合、法人を設立して法人名義での融資に切り替えることで、個人とは別の与信枠を活用できる可能性があります。

法人の与信枠は個人とは独立して評価されるため、個人での借入が限界に近い状況でも新たな融資の道を開けるケースがあります。

ただし法人化にはコストや手続きが伴い、融資を受けやすくなるかどうかは法人の設立状況や決算内容によっても異なる点に注意が必要です。

個人での拡大が一定の限界に達した段階で、専門家に相談しながら検討することが現実的な進め方といえるでしょう。

個人・法人それぞれの融資戦略や節税効果の違いについては、以下の記事で詳しく解説しています。

あわせて読みたい

【一棟アパート投資】個人と法人どちらで始めるべき?節税・融資の違いと法人化のタイミング

一棟アパートの拡大戦略に関するよくある質問

Q1. 2棟目以降の審査は1棟目より厳しくなりますか?

いいえ、一概に厳しくなるということはありません。

2棟目以降の審査で気になるのは融資の総額が大きくなるという点です。一人当たりの融資額の上限を極めている銀行は確かに存在します。

しかし、 1棟目の運営でしっかり返済できており、キャッシュフローも安定しているなら、むしろそれはプラスに受け止めてもらえます。1棟目を買う時には、2棟目、3棟目と増やしていくことも視野に入れて物件を選ぶようにしましょう。

Q2. 棟数が増えると管理はどうなりますか?

棟数が増えるにつれて、入居者対応・設備修繕・家賃管理といった業務量も増加します。

サラリーマンが本業と両立しながら複数棟を運営するには、管理会社への業務委託が現実的な選択肢となるでしょう。

委託費用の相場や自主管理との比較については、以下の記事で詳しく解説しています。

Q3. 年収が上がった場合、与信枠もすぐに広がりますか?

年収が上がれば与信枠の目安も拡大しますが、融資審査に反映されるタイミングは金融機関によって異なります。

一般的には直近2〜3年分の源泉徴収票や確定申告書をもとに収入を評価するため、昇給・昇進があった場合でも一定期間の実績が必要となります。

年収増加を融資戦略に組み込む際は、実際の申請タイミングを見極めることが重要です。

Q4. 金利が上昇した場合、拡大計画はどう見直すべきですか?

変動金利でローンを組んでいる場合、金利上昇は保有物件の返済比率を直接押し上げます。

複数棟を保有しているほど影響が累積しやすいため、金利が1〜2%上昇した場合でもポートフォリオ全体の返済比率が60%以内に収まるかを定期的にシミュレーションしておくことが重要です。

返済比率の安全ラインや金利上昇時の試算方法については、以下の記事で詳しく解説しています。

あわせて読みたい

返済比率の目安は何%?アパートローン審査における銀行の評価基準と安全ラインを解説

まとめ

- 拡大できる棟数に絶対的な上限はなく、LTV・返済比率・総与信枠という3つの指標が複合的に作用して実質的な天井が決まる

- 年収が高いほど融資可能総額の天井が上がり、同じ返済比率を維持しながらより多くの棟数・より大きな物件を保有しやすくなる

- 複数の金融機関への分散・共同担保の活用・法人化など、融資戦略そのものを設計することが棟数拡大の鍵となる

何棟まで増やせるかは、年収・物件・資金計画の組み合わせによって大きく異なります。

サラリーマンのまま一棟アパート投資を拡大するには、個別の物件評価にとどまらず、融資戦略全体を見据えた長期計画が不可欠です。TSONでは、会員の皆様を対象に無料相談を承っております。

会員限定で未公開物件のご紹介も行っておりますので、拡大戦略をお考えの方はぜひご登録のうえご相談ください。