金融機関が「高属性」と評価する職業

安定収入とは何か|金融機関が重視する指標

アパートローン審査において、金融機関が最も重視するのは「長期にわたる返済を続けられるか」という点です。

そのため、収入の水準だけでなく、収入の継続性・安定性が評価の核心となります。

国土交通省「令和6年度 民間住宅ローンの実態に関する調査」によると、融資審査で重視される項目の上位には「年収」「勤続年数」「完済時年齢」「返済負担率」などが挙げられています。

これらはいずれも、返済能力が将来にわたって維持できるかどうかを測る指標です。

アパートローンはこの調査の対象ではないものの、同様の項目が審査で重視される傾向にある点は共通しているといえるでしょう。

アパートローンの基本的な仕組みや審査基準については、以下の記事で詳しく解説しています。

あわせて読みたい

アパートローンの基礎知識|金利相場・融資可能額・審査に通りやすい属性を解説

医師・士業が特に評価されやすい理由

こうした審査基準に照らしたとき、医師や士業はきわめて有利な属性に位置づけられます。

まず年収水準について、厚生労働省「令和5年 賃金構造基本統計調査」によると、医師の平均年収は約1,378万円と、全職種の中でも突出して高い水準にあります。

また弁護士・公認会計士・税理士といった士業も、一般的に年収700万円以上の層が多く、融資審査で求められる水準を満たしやすい職種です。

加えて、これらの職業は国家資格に裏打ちされた専門性を持ちます。

景気変動による急激な収入減や失業リスクが相対的に低く、金融機関にとっては「長期返済の見通しが立てやすい借入者」として映ります。

こうした収入水準と職業の安定性が組み合わさることで、審査における総合評価が高くなりやすいのです。

融資枠が広くなりやすい背景

医師・士業の年収が融資に与える2つの影響

個人の年収が大きく影響する住宅ローンとは異なり、アパートローンでは年間の家賃収入が返済比率などを計算する際の基準となります。

そのため返済能力の主な判断軸は「物件自体の収益力」にありますが、それでも医師・士業の方が有利と言われる背景には大きく2つの理由が挙げられます。

ひとつは融資可能額の上限です。

アパートローンにおける融資可能額の目安は、一般的に個人年収の10〜15倍程度とされています。

年収が高いほどこの上限が引き上げられるため、医師・士業は最初から大きな融資枠を持ちやすい立場にあります。

もうひとつは補完的な返済能力です。

空室の発生や家賃下落が起きた際に、本業収入から返済を補填できるかどうかも審査の対象となります。

安定かつ高い収入のある医師・士業は、こうした緊急時の対応力も高いと評価されやすいのが特徴です。

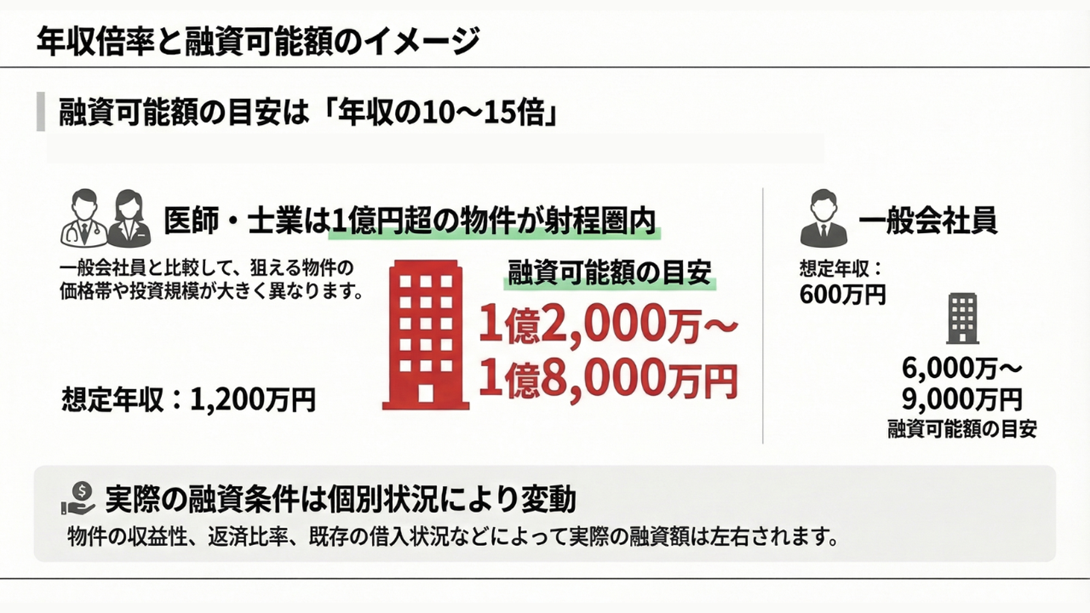

年収倍率と融資可能額のイメージ

年収倍率を踏まえると、医師・士業では1億円を超える物件への融資も現実的な選択肢に入ってきます。

たとえば年収1,200万円であれば、融資可能額の目安は1億2,000万円〜1億8,000万円程度です。

一般的な会社員(年収600万円)の場合は6,000万円〜9,000万円程度が目安となるため、狙える物件の価格帯が大きく異なります。

融資可能額はあくまで目安であり、物件の収益性・返済比率・既存の借入状況などによって実際の条件は変わるものの、傾向として医師・仕業の方は高額融資を狙いやすいといえるでしょう。

融資枠が大きいと複数棟への拡大スピードも速くなる

一般的な会社員の場合は融資枠の上限に達しやすく、拡大のペースが制約されるケースも少なくありません。

一方、高年収の医師・士業は総融資枠に余裕があるため、1棟目の運営実績を積みながら比較的短期間で次の物件へ進める可能性があります。

結果として、同じ期間でも資産形成のスピードに差が生まれやすいといえるでしょう。

こうした属性の強みは、金融機関側の評価にも表れます。

医師・士業に対しては、都市銀行・地方銀行ともに比較的前向きな姿勢で審査に臨む傾向があり、複数の金融機関への打診を通じてより有利な条件を引き出せる可能性もあるでしょう。

モデルケースで見る融資力の差

ここでは、職業・年収が異なる3つのケースを比較し、融資力の違いを具体的にイメージしてみましょう。

なお以下の数値はあくまで試算であり、実際の融資条件は金融機関や物件の評価・個別の状況によって異なります。

(※全て金利2%・返済期間30年・元利均等返済での試算)

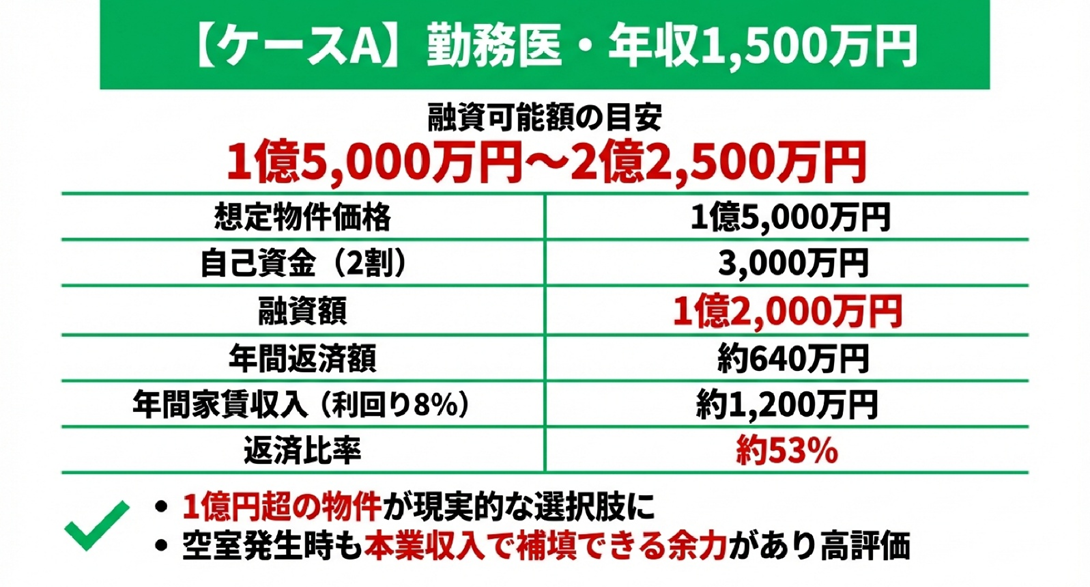

【ケースA】勤務医・年収1,500万円

借入者の個人年収を基準とした融資可能額の目安は1億5,000万円〜2億2,500万円程度となります。

返済比率(年間返済額÷年間家賃収入)を安全ラインとされる50〜55%に抑えながらも、1億円超の物件を現実的な選択肢として検討できる水準です。

空室発生時にも本業収入から補填できる余力があるため、金融機関からの総合評価が高くなりやすいといえるでしょう。

【ケースB】士業・年収900万円

借入者の個人年収を基準とした融資可能額の目安は9,000万円〜1億3,500万円程度となります。

返済比率を低く抑え、キャッシュフローに余裕を持たせながら1億円規模の物件を狙える水準といえるでしょう。

国家資格に基づく職業的安定性が評価されやすく、都市銀行・地方銀行ともに比較的前向きな審査姿勢が期待できます。

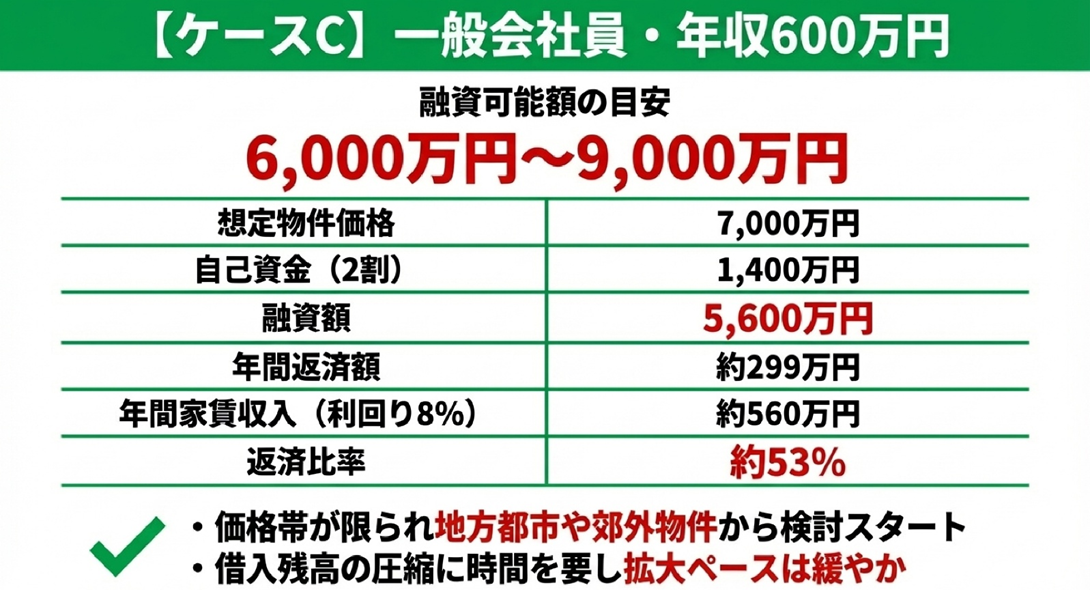

【ケースB】一般会社員・年収600万円

融資可能額の目安は6,000万円〜9,000万円程度となります。

同じ返済比率を維持しようとすると、狙える物件の価格帯がケースA・Bと比べて大幅に限られます。

都市部の物件や大規模アパートは選択肢に入りにくく、地方都市や郊外の物件から検討を始めるケースが多くなるでしょう。

3つのケースを比較すると、属性の違いが物件の選択肢だけでなく、2棟目・3棟目への拡大スピードにも大きな差をもたらすことがわかります。

融資枠に余裕があるケースA・Bは、1棟目の運営実績を積みながら比較的早いタイミングで次の物件へ進める可能性があります。

一方ケースCは、借入残高の圧縮や自己資金の積み増しに時間を要するため、ポートフォリオの拡大ペースが緩やかになりやすいといえるでしょう。

返済比率の詳しい計算方法や安全ラインについては、以下の記事で解説しています。

あわせて読みたい

返済比率の目安は何%?アパートローン審査における銀行の評価基準と安全ラインを解説

医師・士業が投資を進める際に注意すべきポイント

属性の強さは融資において大きなアドバンテージになりますが、それだけで投資の成否が決まるわけではありません。

医師・士業ならではの注意点を事前に把握しておくことが、長期的な安定運営につながります。

開業医・独立士業は「自営業扱い」になる点に注意

勤務医や組織に所属する士業であれば給与所得者として評価されますが、クリニックを開業している医師や独立開業している士業は、金融機関の審査上「自営業者」として扱われます。

自営業者の場合、確定申告書の所得金額が審査の基準となるため、節税対策で所得を抑えている場合は融資審査上不利に働く可能性があるでしょう。

また開業後に不動産投資を検討する場合は、申告所得の水準にも注意が必要です。

既存借入が多い場合は融資枠が実質的に縮小する

年収が高くても、住宅ローンや事業資金の借入残高が大きい場合は、新規のアパートローンで借りられる額が想定より少なくなることがあります。

総借入額が年収の10〜15倍を超えてくると、追加融資の審査が厳しくなる傾向にあるため、既存の借入状況を整理したうえで計画を立てることが重要です。

節税目的が先行した物件選びはリスクがある

高所得者である医師・士業に対しては、節税を目的とした不動産投資の提案が持ち込まれるケースがあります。

しかし、節税効果を優先するあまり収益性の低い物件を取得すると、キャッシュフローが悪化し長期的な運営が困難になるリスクがあります。

節税はあくまでも副次的な効果として捉え、物件の収益性・立地・出口戦略を軸に判断することが大切です。

医師・士業の不動産投資に関するよくある質問

Q1. 医師や士業でも融資審査に落ちることはありますか?

はい、あります。

属性が高くても、物件の収益性が低い・返済比率が基準を超えている・既存借入が多いといった場合は、審査が通らないケースがあります。

属性はあくまで評価の一要素であり、最終的には物件の収益性や事業計画との組み合わせが重要です。

Q2. 勤務医と開業医では融資条件に違いがありますか?

はい、異なります。

勤務医は給与所得者として評価されるため、安定収入が認められやすい傾向にあります。

一方、開業医は自営業者として扱われ、確定申告書の所得金額が審査基準となる点が大きな違いです。

節税対策で所得を抑えている場合は、融資審査上不利になる可能性があるため注意が必要です。

Q3. 法人を設立して投資する場合、個人とどちらが有利ですか?

一概にどちらが有利とはいえず、年収水準や投資規模によって最適解が異なります。

節税効果や融資戦略の観点から個人・法人それぞれにメリット・デメリットがあるため、詳しくはこちらの記事も参考にしてみてください。

あわせて読みたい

【一棟アパート投資】個人と法人どちらで始めるべき?節税・融資の違いと法人化のタイミング

Q4. 融資枠を使い切ってしまうともうそれ以上融資は引けないの?

いいえ、購入した物件が収益を出していればむしろプラスにみてもらうことができます。

例えば1.8億円の物件を購入し、その物件が年間900万円のキャッシュフローを産んでいる場合、医師・士業の年収にキャッシュフロー分を加えることができます。

そして、合計した年収で次の物件の融資を受けることで、事業を拡大していくことが可能です。

まとめ

- 医師・士業は、収入の高さと安定性・職業的信頼度から、金融機関の属性評価において特に有利な立場にある

- 個人年収が高いほど融資可能額の上限が上がりやすく、複数棟への投資拡大も現実的なスピードで進めやすい

- 節税目的が先行した物件選びや既存借入の増加には注意が必要であり、収益性を軸とした長期的な視点での計画が不可欠

医師・士業としての属性を活かした一棟アパート投資は、適切な物件選びと資金計画があってこそ成果につながります。

自身の状況に合った投資戦略を立てるためには、専門的な視点からのアドバイスを活用することが近道です。

TSONでは、会員の皆様を対象に無料相談を承っております。

また会員限定で未公開物件のご紹介も行っておりますので、一棟アパート投資に関心をお持ちの医師・士業の方はぜひご登録のうえご相談ください。