1〜2億円規模の一棟アパート投資を検討し始める段階で、多くの方が最初にぶつかるのが「自分の属性で本当に購入できるのか」という疑問です。

区分マンション投資と一棟アパート投資では投資金額に差があるため、金融機関の審査基準や判断の視点なども大きく変わってきます。

- 年収がいくらあれば足りるのか

- 自己資金はどの程度求められるのか

- 金融資産はどこまで見られるのか

こうした点について、断片的な情報や経験談だけをもとに判断してしまうと、「数字上は届いているのに実際には厳しい」「想定よりリスクが大きかった」といったズレが生じやすくなります。

特に1〜2億円クラスの一棟アパート投資では、単に融資が通るかどうかだけでなく、空室や金利変動があった場合でも無理なく運用を続けられるかという視点で考えることが欠かせません。

そこでこの記事では、融資審査のポイントとなりやすい「年収」「自己資金」「金融資産」という3つの属性に着目し、それぞれがどのように評価されやすいのかを整理します。

自身が1〜2億円規模の一棟アパート投資を検討すべき段階にあるのかを冷静に見極めるための材料として活用してください。

1〜2億円の一棟アパート投資で「属性」が重視される理由

1〜2億円規模の一棟アパート投資では、物件条件と同時に「投資家本人の属性」が重要な判断材料となります。

これは一棟アパート投資が長期にわたる賃貸経営として評価されるためであり、区分マンション投資とは異なる、一棟投資ならではの特徴といえるでしょう。

まずは、一棟アパート投資において「属性」が重視される理由と、その代表的な項目について見ていきましょう。

一棟アパート投資では「人の属性」が重要な判断軸になる

一棟アパート投資の融資審査においては、物件そのものだけでなく「誰がその物件を所有し、運営するのか」が重視される傾向にあります。

これは一棟投資が単発の不動産取引ではなく、長期間にわたる事業として位置づけられているためです。

区分マンション投資は物件価格が比較的低いため、審査では収支計画と年収が重視されやすくなります。

一方の一棟アパート投資は、融資額が大きく返済期間も長期にわたることから、区分投資と比較して将来的な環境変化(空室・修繕・金利変動など)への耐性がより求められるようになります。

そのため金融機関は、年収の高さだけでなく自己資金や金融資産、既存借入の状況などを含めて、総合的にリスクを判断する必要があるのです。

仮に立地や利回りが一定水準を満たしていたとしても、投資家側の体力に不安があると判断されれば、融資条件が厳しくなることもあるでしょう。

一棟アパート投資で「その物件を持つ人の属性」が重視される背景にはこうした理由があるのです。

一棟アパート投資の融資審査で金融機関が確認するポイント

一棟アパート投資の融資審査では、さまざまな属性項目を組み合わせながら融資の可否を判断します。

金融機関がチェックする基本的な属性項目は以下の通りです。

- 年収

- 自己資金

- 金融資産

- 既存借入の状況や返済比率

たとえば、年収が高くても自己資金が乏しい場合や、金融資産があっても既存借入が多い場合など、属性の組み合わせ次第で評価は大きく変わります。

またこれらの項目は「今この瞬間に融資を実行できるかどうか」だけでなく、「収支が大きく変動した場合に賃貸経営を継続できるかどうか」を判断するためのポイントにもなります。

次章からは、年収・自己資金・金融資産がそれぞれどの程度あれば融資を受けやすくなるのか、その具体的な目安を整理していきましょう。

年収はいくら必要か?1〜2億円クラスの目安ライン

1〜2億円規模の一棟アパート投資を検討する際、多くの方が「年収はいくらあれば足りるのか」という疑問をはじめに抱きます。

ただし、この問いに対して単純に「〇〇万円以上」と断言することはできません。

一棟アパート投資において年収は重要な判断材料のひとつではあるものの、それだけで融資の可否が決まるわけではないからです。

ここでは、金融機関が年収をチェックする際に重視しているポイントと、年収別の検討ラインの考え方について詳しく見ていきましょう。

年収を見る際に重視されるポイント

金融機関が年収を見る際には、「その年収で長期間の返済を続けられるか」という視点が重視されます。

そのため、年収の水準そのものに加えて、どの程度の返済負担まで許容できるかが重要になります。

このときに使われる考え方のひとつが「返済比率」です。

返済比率とは、年収に対して年間のローン返済額がどの程度を占めているのかを示す割合のことです。

この返済比率が高くなるほど、空室や修繕が発生した際の家計への影響も大きくなるため、一棟アパート投資ではより余裕を持った返済計画を立てる必要があるでしょう。

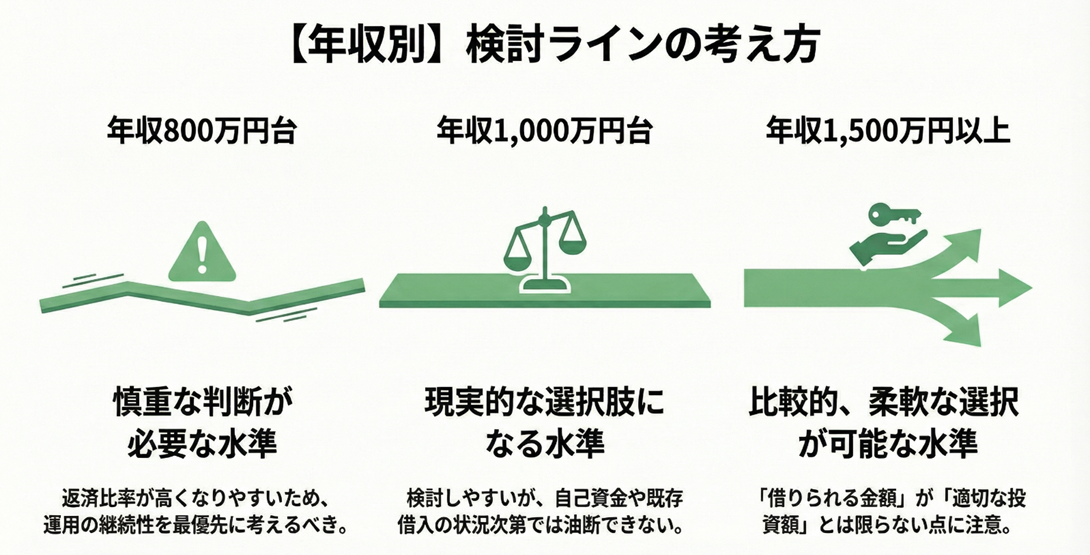

【年収別】検討ラインの考え方

ここでは、1〜2億円クラスの一棟アパート投資を検討する際の、年収ごとの考え方を整理します。

あくまで目安のため、実際の判断は物件条件や自己資金との組み合わせによって変わるという点を踏まえたうえで参考にしてみてください。

年収800万円台の場合

年収800万円前後の場合、条件次第では検討対象に入るものの、基本的には慎重な判断が必要な水準といえます。

返済比率が高くなりやすく、空室や想定外の支出が発生した場合の余力も限られやすいためです。

この年収帯では、自己資金を厚めに入れることや、無理のない融資条件を前提に検討する姿勢が重要になります。

「融資が通るかどうか」よりも、「運用を続けられるかどうか」という視点を優先すべき段階といえるでしょう

年収1,000万円台の場合

年収1,000万円台になると、1〜2億円クラスの一棟アパート投資が現実的な選択肢として見えてきます。

返済余力をある程度確保できることで、金融機関からの評価も安定しやすくなるでしょう。

ただし、この水準でも年収だけで判断するのは危険です。

既存借入の有無や自己資金の厚み次第では、リスクが高まるケースもあります。

そのため年収1,000万円台は「検討しやすいが、油断はできない」ラインと捉えるのが適切でしょう。

年収1,500万円以上の場合

年収が1,500万円以上ある場合は、1〜2億円クラスの一棟アパート投資において比較的柔軟な選択肢を持ちやすくなります。

返済比率を抑えた計画が立てられることで、空室や修繕といった変動要素にも対応しやすくなるためです。

ただし、この年収帯であっても、過度なレバレッジをかけることでリスクが高まる点は変わりません。

年収が高いほど「借りられる金額」も増えやすくなりますが、それが必ずしも「適切な投資額」とは限らない点に注意が必要です。

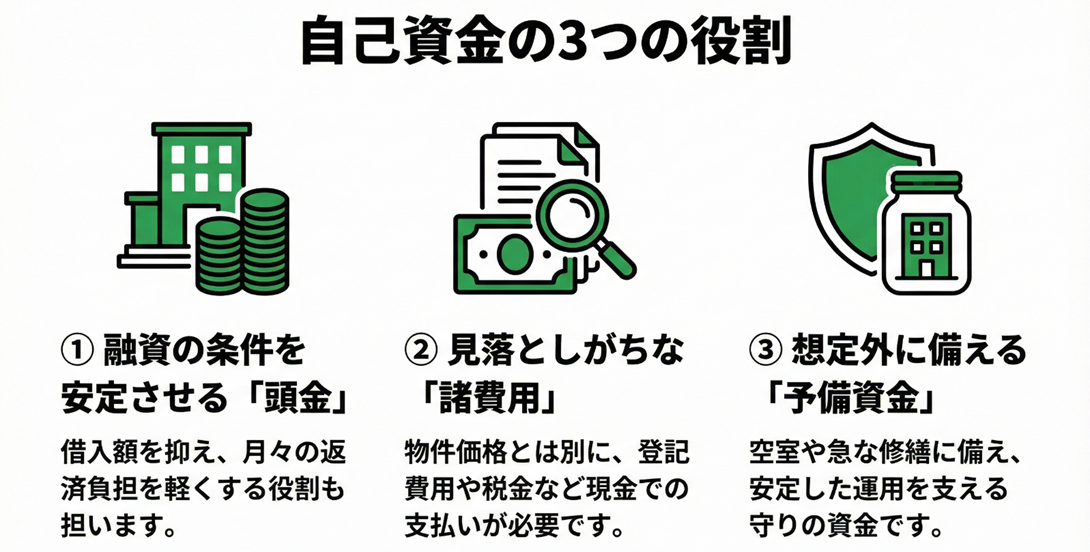

自己資金はどう考えるべきか?頭金・諸費用・予備資金の整理

1〜2億円規模の一棟アパート投資を検討するうえで、年収と並んで重要になるのが自己資金です。

一棟アパート投資における自己資金には、主に以下の3つの役割があります。

- 融資を受ける際の頭金

- 購入時に発生する諸費用

- 運用開始後に備える予備資金

それぞれの役割を整理したうえで、どの程度の備えが必要になるのかを見ていきましょう。

頭金として求められる自己資金の考え方

「頭金」とは、物件価格のうち自己資金で支払う部分を指します。

一棟アパート投資では、物件価格が高額になるほど、頭金の有無や割合が融資条件に影響しやすくなります。

近年はフルローンや高い融資割合での取引が話題になることもありますが、1〜2億円クラスの一棟アパート投資では、必ずしもそれが前提になるとは限りません。

金融機関は、融資のリスクが金融機関側にのみ集中しないよう、投資家側の自己資金や運用姿勢も含めて判断を行う必要があるためです。

その結果、自己資金をある程度入れることで、融資条件が安定しやすくなるケースも見られます。

頭金は「融資を受けるための条件」という側面だけでなく、借入額を抑え、返済負担を軽くするための役割も持っています。

見落とされがちな諸費用の存在

自己資金を考える際に見落とされやすいのが「諸費用」の部分です。

一棟アパートの購入時には、物件価格とは別に登記周りの費用や融資手数料、各種税金などの費用が発生します。

これらの諸費用は融資に含められないケースが多く、原則として自己資金での支払いが必要になります。

物件価格だけを基準に資金計画を立ててしまうと、「購入できると思っていたが、諸費用分が足りなかった」という事態になりかねません。

そのため、自己資金を考える際には必ず諸費用を含めた全体像で整理する必要があります。

予備資金がリスク許容度を左右する

自己資金の3つ目の役割が、運用開始後に備える「予備資金」です。

これは、空室が続いた場合や、想定外の修繕が発生した場合などに対応するための資金を指します。

区分マンション投資と異なり、一棟アパート投資では空室や修繕の影響が建物全体に及びます。

そのため、収入が一時的に減少しても返済や維持費を無理なく支払えるかどうかが、安定運用の分かれ目になるのです。

予備資金を十分に確保できていれば、短期的な収支悪化が起きても、慌てて判断を下す必要がなくなるでしょう。

逆に、予備資金が不足していると、想定外の事態がそのまま資金繰りの不安につながりやすくなります。

金融資産はどの程度見られるのか?

1〜2億円規模の一棟アパート投資を検討する際、年収や自己資金と並んで確認されるのが金融資産です。

ここでいう金融資産とは、預貯金や有価証券といった比較的すぐに使える資産を指します。

金融機関は、これらの金融資産を通じて、投資家がどの程度の余力を持って賃貸経営に臨めるかを見ています。

金融資産が評価される理由

融資審査で金融資産が重視されるのは、一棟アパート投資が「長期にわたる賃貸経営である」ことが理由です。

運用期間中には、空室が長引く、想定外の修繕が発生する、金利環境が変化するといった出来事が起こり得ます。

こうした局面で重要になるのが、短期的な収支悪化に耐えられるかどうかです。

金融資産が一定程度確保されていれば、収入が一時的に減少しても、冷静に状況を立て直す余地が生まれます。

一方、年収が高く自己資金を多く投入していたとしても、手元に使える資金がほとんど残っていない場合、運用面で慎重な判断を求められることがあります。

そのため金融機関は、金融資産を「万一のときの対応力」を測る指標として確認しているのです。

年収・自己資金との役割の違い

年収・自己資金・金融資産はいずれも重要ですが、それぞれ見られているポイントは異なります。

年収は返済能力の継続性を、自己資金は初期段階での負担や投資姿勢を示す要素です。

そして金融資産は、運用途中の変動にどの程度対応できるかを判断する材料として見られる指標です。

そのため、年収や自己資金が十分であっても、金融資産が乏しい場合には慎重な見方をされることがあります。

同様に、金融資産が一定程度あれば、年収や自己資金がやや控えめでも、総合評価としては安定的と見なされるケースもあります。

このように、金融資産は単独ではなく、他の属性と組み合わせて評価される点がポイントです。

「多ければよい」わけではない

金融資産についても、「多ければ多いほど有利」と単純に考えるのは適切ではありません。

重要なのは、投資後も一定の金融資産を手元に残せるかどうかという点です。

はじめに自己資金を多く入れすぎて金融資産がほとんど残っていないとなれば、運用途中で想定外の支出が発生した場合に対応できなくなる可能性があります。

金融機関としては、投資後の状態を含めて、無理のない資金バランスになっているかを重視します。

そのため金融資産は「いくら持っているか」ではなく、「投資後も一定の余力を残せるか」という視点で考えることが大切になるでしょう。

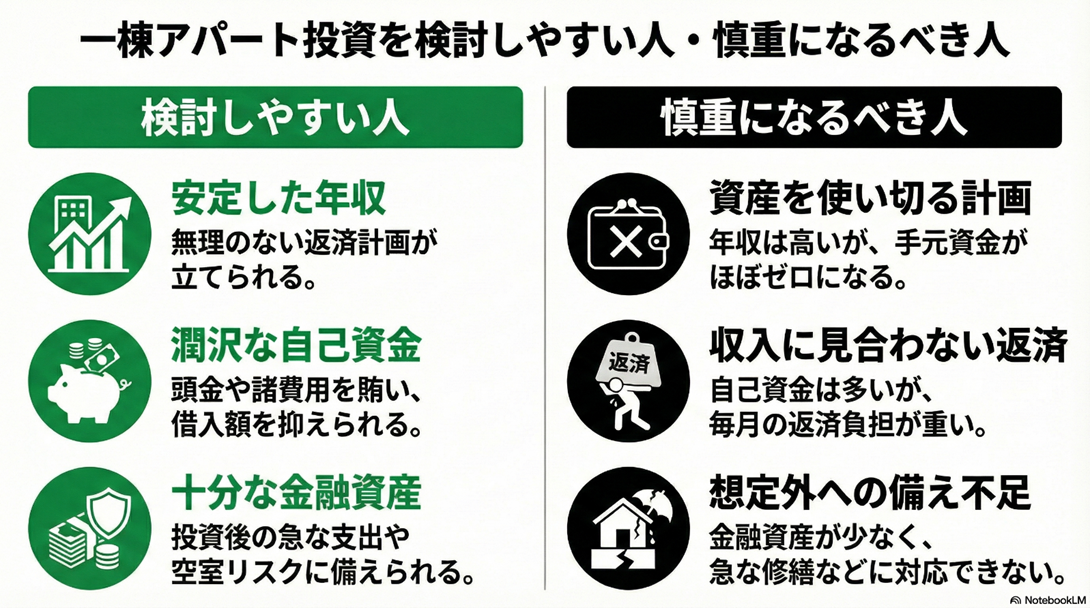

属性別に見る「検討しやすい人・慎重になるべき人」

ここまで、年収・自己資金・金融資産という3つの視点から、一棟アパート投資における属性の考え方を整理してきました。

この章では、それらを組み合わせた場合に、どのような属性の人が比較的検討しやすいのか、またどのような場合に慎重な判断が求められやすいのかを整理します。

比較的検討しやすいケース

1〜2億円クラスの一棟アパート投資を検討しやすいのは、以下のように各要素が大きく偏らず、一定水準で揃っているケースです。

- 年収が安定しており、無理のない返済比率で融資計画を立てられる

- 借入額を抑えるために、頭金や諸費用を自己資金で賄うことができる

- 投資後も一定の金融資産を手元に残し、運用途中の変動に備えることができる

このような状態であれば、空室や修繕、金利変動といった想定外の出来事が起きた場合でも、賃貸経営を継続できる余力があると判断されやすくなります。

金融機関から見ても「長期の事業として安定的に運営できるか」という点で、評価が安定しやすいといえるでしょう。

慎重な判断が求められやすいケース

一方で、年収・自己資金・金融資産のいずれかに偏りがある場合には、慎重な判断を求められるケースがあります。

具体的には、次のようなケースです。

- 年収は高いものの、自己資金や金融資産をほぼ使い切る前提になっている

- 自己資金は多いが、年収に対して返済負担が重く、余力が乏しい

- 金融資産が少なく、運用途中で想定外の支出が発生した場合の対応余地が限られている

金融機関は「現在の条件で融資できるか」だけでなく、「環境が変わった場合でも返済と運用を続けられるか」という点を重視します。

そのため、上記に該当する場合は融資条件が厳しくなったり、計画の見直しを求められたりすることがあるでしょう。

「可・不可」ではなく「調整余地」で考えることが重要

重要なのは、これらを「できる・できない」で切り分けることではありません。

実際の融資判断では、年収・自己資金・金融資産をどう組み合わせ、どの部分で調整するかが重視されます。

- 自己資金を増やして借入額を抑える

- 物件価格や融資条件を見直す

- 投資後も金融資産を一定程度残す前提で計画を組み直す

このように、自身の属性を固定的に捉えるのではなく、「どこを調整すれば無理のない形になるか」という視点で整理することが、一棟アパート投資に必要な考え方といえるでしょう。

まとめ|1〜2億円クラスの一棟アパート投資は「属性の組み合わせ」で判断する

- 年収は、長期間にわたって返済を続けられるかという「継続的な返済能力」を見るための指標

- 自己資金は、初期段階でどれだけ負担し、無理のない借入額に調整できているかという「投資姿勢」を示す要素

- 金融資産は、運用途中で収支が変動した場合でも対応できるかという「耐久力」を測る指標

これらはいずれかひとつが突出していれば良いというものではなく、バランスよく組み合わさっていることが重要です。

そのため、「買えるか・買えないか」を単純に判断するのではなく、「どこを調整すれば無理のない形になるか」という視点で整理することが欠かせません。

最終的には、物件価格や融資条件を含めた具体的な数値でシミュレーションすることが重要になります。

TSONでは、物件条件や資金計画をもとに収支をシミュレーションできる無料ツールを提供しています。

検討段階の整理にも活用できるので、気になる方はぜひ会員登録のうえご活用ください。