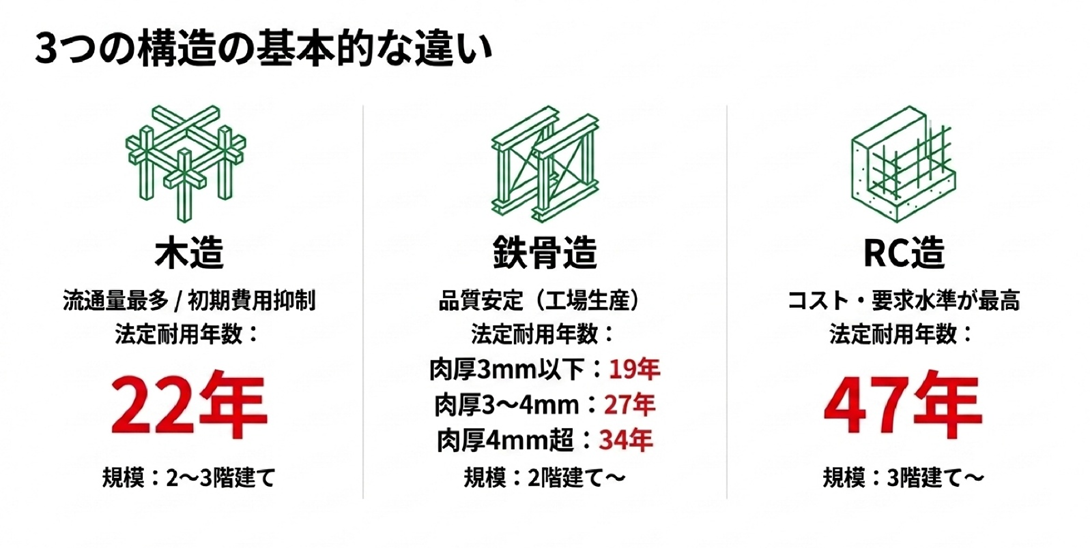

3つの構造の基本的な違い 木造 木造は、日本のアパート市場でもっとも流通量が多い構造です。木造の法定耐用年数は22年 と定められています。

鉄骨造 鉄骨造には、薄い鋼材を使う「軽量鉄骨造」と厚い鋼材を使う「重量鉄骨造」の2タイプがあり、アパートの場合は工場で規格化した部材を現場で組み立てる軽量鉄骨造が広く採用されています。肉厚3mm以下で19年・3mm超え4mm以下で27年・4mm超で34年 と、骨格材の肉厚によって3段階に区分されているのが特徴です。

RC造(鉄筋コンクリート造) RC造は、鉄筋とコンクリートを組み合わせて建物の骨格をつくる工法で、主に中〜大規模の集合住宅に用いられます。RC造の法定耐用年数は47年 と、こちらも3種類の中でもっとも長い設定になっています。

3種類の構造をまとめると、以下のとおりです。

構造 法定耐用年数 主な建物規模 木造 22年 2〜3階建てアパート 軽量鉄骨造(肉厚3mm以下) 19年 2〜3階建てアパート 鉄骨造(肉厚3〜4mm) 27年 2〜3階建て 重量鉄骨造(肉厚4mm超) 34年 3階建て以上 RC造 47年 3階建て以上

建築コストで比較する 国土交通省「建築着工統計調査」によると、住宅建築における坪単価の水準は木造<鉄骨造<RC造の順に高くなる 傾向があり、構造によって建築コストは大きく異なります。同エリア・同規模であれば木造よりRC造の方が購入価格が高く、かつ表面利回りが低くなりやすい といえるでしょう。

なお1〜2億円帯の一棟アパート投資では、新築の場合と中古物件を取得する場合でも見方が変わります。

木造の中古物件が割安に見えても、残存耐用年数が短ければ融資期間が限定され、実際の月次返済額が想定より大きくなるケースも考えられるでしょう。中古物件を検討する際は「なぜこの価格なのか」を構造の観点からも読み解くことが重要です。

耐用年数と融資評価で比較する 残存耐用年数が融資期間を決める 耐用年数において特に重要なのが「残存耐用年数」という概念です。築10年の木造アパートであれば残存耐用年数は12年、同じ築10年のRC造アパートであれば37年 という計算です。

融資期間の差がキャッシュフローに影響する 融資期間が短くなるほど月々の返済額は増え、手元に残るキャッシュも少なくなります。

構造・築年数 残存耐用年数 想定融資期間 月次返済額(概算) 木造・築10年 約12年 最長12年前後 約75万円 重量鉄骨造・築10年 約24年 最長24年前後 約42万円 RC造・築10年 約37年 最長37年前後 約31万円

※金融機関によって融資期間の設定は異なるため、あくまで試算上の参考値としてご確認ください。 このように、同じ購入価格・金利であっても、構造と築年数の組み合わせによって月次返済額が2倍以上変わる 可能性があることが分かります。

金融機関の評価傾向 地方銀行を中心に、多くの金融機関では残存耐用年数を融資期間の上限として運用する傾向があります。金融機関の評価を得やすい構造 といえるでしょう。

あわせて読みたい

地方銀行 vs ノンバンク|一棟アパートローンの選び方と投資家属性別の使い分け

利回りで比較する 表面利回りと取得コストの関係 表面利回りは年間家賃収入を物件価格で割った数値であり、収益性をおおまかに示す指標として用いられます。

木造や軽量鉄骨造の物件は初期コストを抑えられる分、表面利回りを高く出しやすいという特徴があります。

実質利回りで構造の差を見る 物件を比較する際は表面利回りだけでなく、修繕費・管理費などの運営コストを差し引いた「実質利回り」で比較することが重要です。

一方のRC造は耐久性が高い分、長期保有時の修繕コストを抑えやすいという側面があります。保有期間が長くなるほど、木造とRC造の利回り差は縮まっていく傾向にある といえるでしょう。

あわせて読みたい

返済比率の目安は何%?アパートローン審査における銀行の評価基準と安全ラインを解説

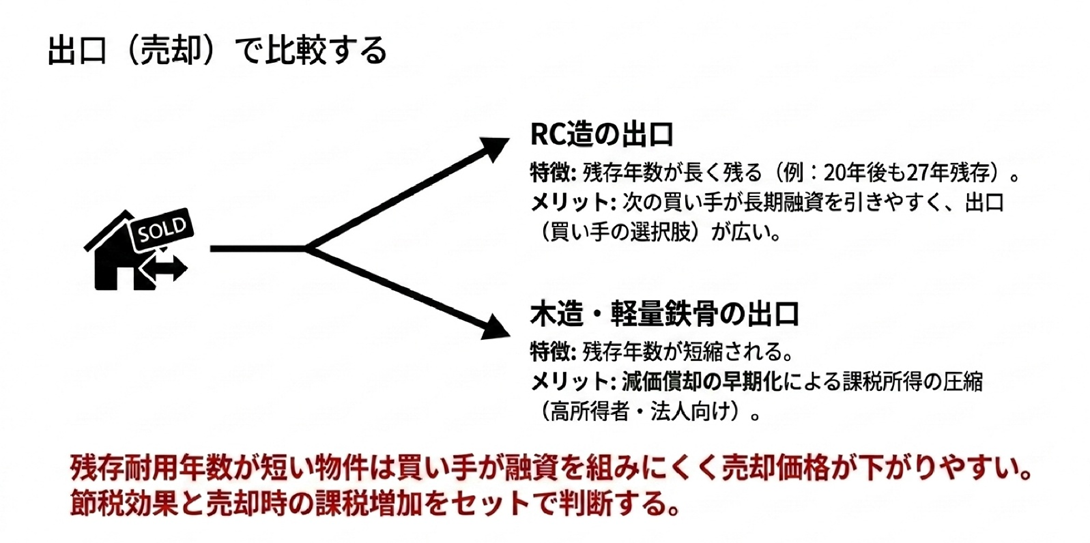

出口(売却)で比較する 残存耐用年数が売却のしやすさを左右する 将来的に物件を売却する場合、買い手の多くは金融機関からの融資を活用します。残存耐用年数が短い物件は買い手が融資を組みにくく、売却価格が下がりやすい という構造的な課題です。

たとえば木造物件を20年保有した後に売却しようとした場合、残存耐用年数がほとんど残っていないため、買い手側の融資期間が大幅に限定されてしまいます。

減価償却という別の視点 一方で、耐用年数の短い木造や軽量鉄骨造には「減価償却の早期化」という税務上のメリットがあります。

耐用年数が短いほど毎年の減価償却費が大きくなり、課税所得の圧縮効果を高めやすくなります。木造・軽量鉄骨造を選ぶケースがある のは、こうした理由によるところが大きいでしょう。

ただし、保有中に多く計上した減価償却費は建物の簿価(帳簿上の価値)を押し下げるため、売却時には譲渡所得が大きく計上されやすくなります。

あわせて読みたい

一棟アパートの出口戦略|10年後の売却価値を左右する査定方法と買い手が重視するポイント

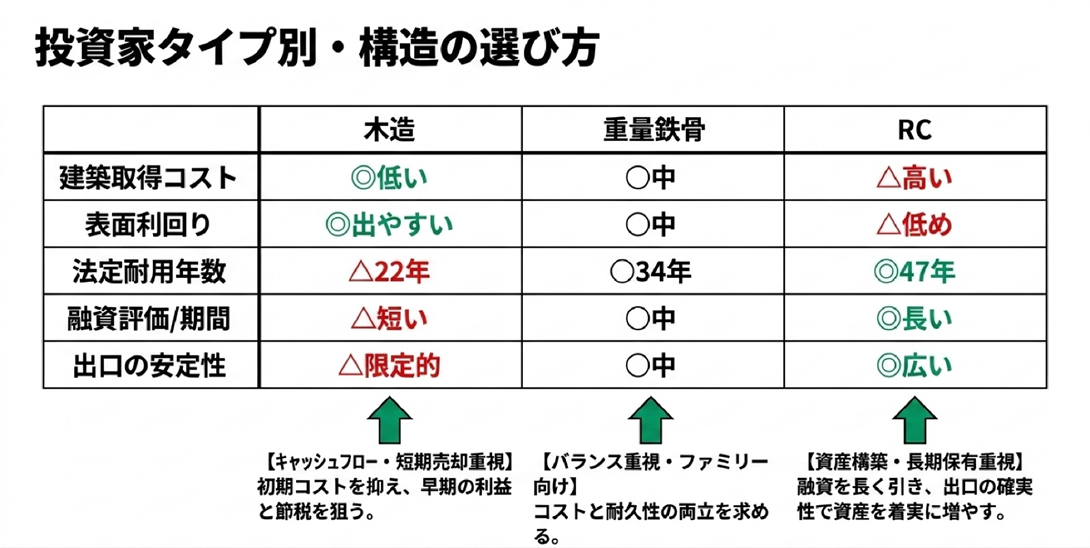

投資家タイプ別・構造の選び方 ここまで解説した5つの比較軸を整理すると、以下のようになります。

この表からわかるように、どの構造にも強みと弱みがあります。

キャッシュフローを重視し、短〜中期での売却を見込む場合 は、初期コストが低く表面利回りを出しやすい木造・軽量鉄骨造が向いています。長期保有を前提として資産を着実に積み上げたい場合 は、耐用年数が長く融資評価・出口ともに安定しやすいRC造が有力な選択肢となるでしょう。コストと耐久性のバランスを取りながらファミリー向け賃貸を運営したい場合 は、重量鉄骨造が現実的な選択肢になりやすい構造です。

1〜2億円という予算の枠内で、構造・築年数・エリアをどう組み合わせるかが実際の投資成果を大きく左右します。

木造・鉄骨・RC造に関するよくある質問 Q1. 木造でも1〜2億円の一棟アパートはありますか? A. あります。

Q2. RC造は利回りが低くなりやすいと聞きますが、それでも選ぶメリットはありますか? A. はい、RC造は表面利回りが抑えめになりやすい反面、融資期間を長く確保しやすい・修繕コストを長期的に抑えやすい・出口で買い手がつきやすいといった点が長期保有において強みになります。

Q3. 軽量鉄骨造と重量鉄骨造、投資目線ではどちらが有利ですか? A. 融資・出口の観点では、重量鉄骨造(法定耐用年数34年)のほうが有利になりやすい傾向があります。 軽量鉄骨造(骨格材3mm以下)は法定耐用年数が19年と木造より短く、融資面での制約を受けやすいためです。

まとめ

木造・軽量鉄骨造は初期コストを抑えて高い表面利回りを出しやすい反面、法定耐用年数が短く融資期間の確保や出口の安定性といった面で制約を受けやすい

RC造は取得コストが高く表面利回りが低くなりやすい一方、47年という長い耐用年数が融資評価・長期保有・出口の安定性において有利に働く

構造選びに絶対的な正解はなく、投資期間・税務戦略・出口までを含めた5つの軸で総合的に判断することが大切

1〜2億円帯の一棟アパート投資では、構造の特性を正しく理解することが収益計画の精度を高める第一歩となります。

TSONでは、会員の方を対象に無料相談を受け付けています。