資産管理法人とは何か

資産管理法人の仕組みと位置づけ

資産管理法人は、個人保有の不動産や金融資産を「法人」という器に移して管理・運用を行うために設立されるもので、「資産管理会社」「プライベートカンパニー」などとも呼ばれます。

一般的には株式会社または合同会社の形態をとり、代表者(オーナー)自身が出資者となるケースがほとんどです。

法人が物件を所有し、賃料収入を法人の売上として計上することで、個人と法人の間で所得を分散させる効果が生まれます。

一般の賃貸業法人との違い

資産管理法人は、外部の顧客に対して商品やサービスを販売する一般事業法人とは性質が異なります。

収益の源泉は自ら保有する不動産からの賃料収入に限られており、事業を外部に拡大することを主な目的としていない点が特徴です。

そのため、従業員を雇用せずに代表者1人で運営する小規模な法人となるケースが多く見られます。

シンプルな組織構造である分、決算内容を把握しやすく、税務・融資の両面を管理しやすいといった側面もあるでしょう。

資産管理法人を設立する主なメリット

節税効果を期待できる

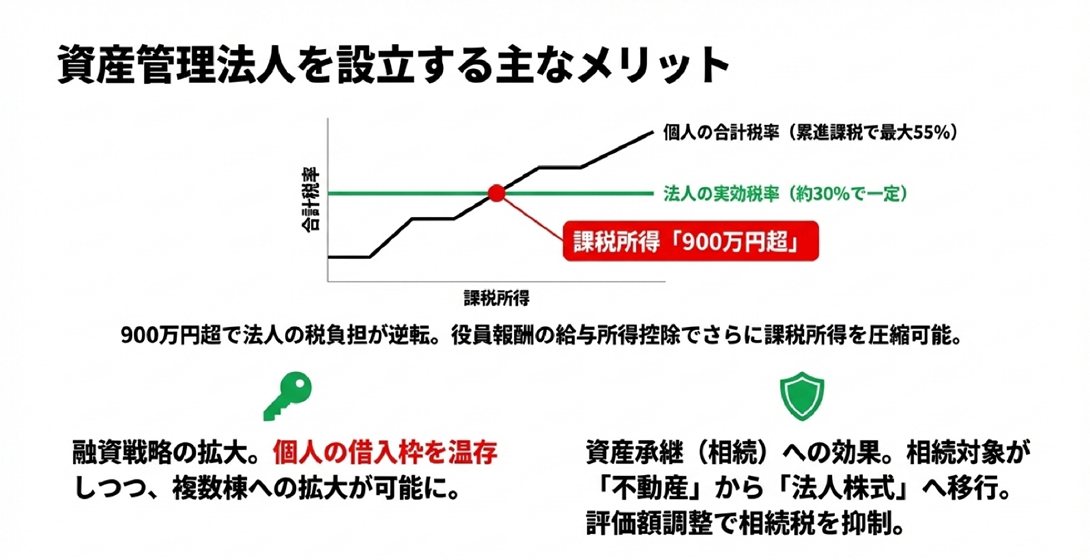

資産管理法人を設立する最大の動機として挙げられるのが、税負担の軽減です。

個人が不動産所得を得る場合、給与所得などと合算されたうえで累進課税が適用されます。

国税庁の税率表をもとに、住民税(10%)を加えた合計税率を整理すると以下のようになります。

| 課税所得 | 所得税率 | 住民税率 | 合計税率 |

| 195万円以下 | 5% | 10% | 15% |

| 195万円超〜330万円以下 | 10% | 10% | 20% |

| 330万円超〜695万円以下 | 20% | 10% | 30% |

| 695万円超〜900万円以下 | 23% | 10% | 33% |

| 900万円超〜1,800万円以下 | 33% | 10% | 43% |

| 1,800万円超〜4,000万円以下 | 40% | 10% | 50% |

| 4,000万円超 | 45% | 10% | 55% |

一方、法人税・地方税を合わせた実効税率は約30%で、所得が増えても大きく変動しません。

課税所得が900万円を超えると個人の合計税率(43%)が法人の実効税率(約30%)を大きく上回り、法人化による節税メリットが顕在化します。

また法人から役員報酬を受け取ることで、給与所得控除を活用して課税所得を圧縮できる点も見逃せません。

国税庁によると、令和7年分以降は年収850万円超で最大195万円の控除が適用されます。

さらに退職金の全額損金算入や、法人ならではの範囲での経費計上が認められるため、個人事業主と比較して課税所得を抑えやすい構造になっているといえるでしょう。

融資戦略と資産承継への効果

節税以外にも、融資戦略の面で法人化が有効に働くケースがあります。

法人の与信枠は個人とは独立して評価されるため、個人の借入が上限に近づいた局面でも、法人名義で新たな融資を引き出せる可能性があるのです。

複数棟への拡大を目指す投資家にとって、個人の与信枠を温存しながら法人側で融資実績を積み上げていく戦略は、資産拡大の選択肢を広げることにつながります。

また資産承継の観点では、法人が不動産を所有することで、相続の対象が「不動産そのもの」から「法人の株式」へと変わります。

株式は一定の方法で評価額を調整できる余地があるため、相続財産の評価額を抑えられる可能性があるでしょう。

ただし評価方法は法人の規模や設立年数によって異なるため、相続対策として活用する場合は税理士への相談が不可欠です。

個人・法人の所有形態と相続対策の関係については、以下の記事でも詳しく解説しています。

あわせて読みたい

【一棟アパート投資】個人と法人どちらで始めるべき?節税・融資の違いと法人化のタイミング

資産管理法人のデメリットと見落としやすい注意点

設立・維持にかかる実質コスト

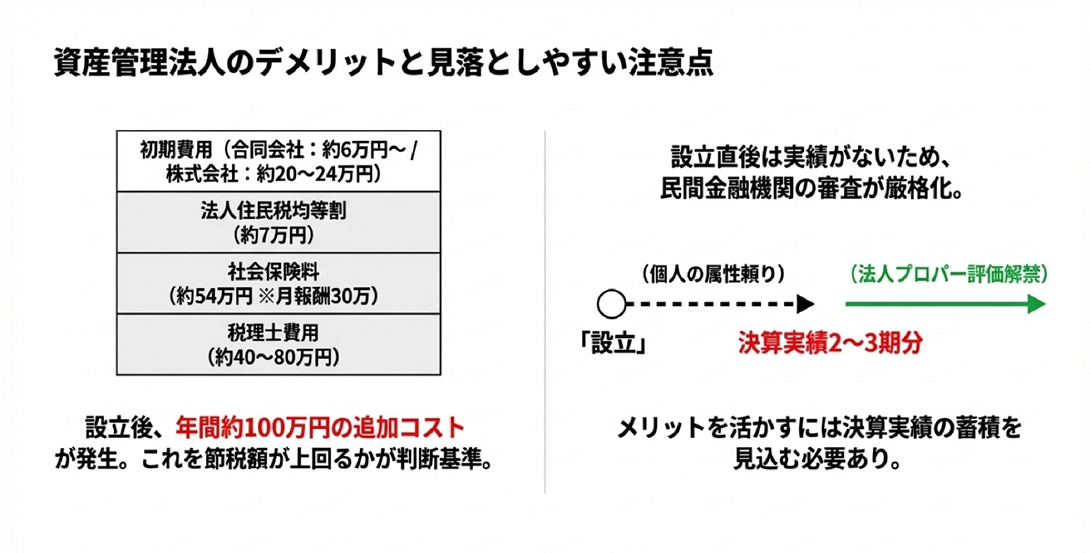

資産管理法人の設立には、一定の初期費用が発生します。

株式会社の場合、設立時に必要な登録免許税(最低15万円)と定款認証費用(約1.5万〜5万円)だけで約20〜24万円がかかる計算です。

費用を抑えたい場合は合同会社という選択肢もあり、こちらは定款認証不要で登録免許税も最低6万円のため、株式会社と比べて少ない費用で設立することができます。

また設立後も、毎年継続的なコストが発生する点に注意が必要です。

主なものを整理すると、以下のとおりです。

- 法人住民税の均等割:所得の有無にかかわらず発生する税金で、東京都23区内・資本金1,000万円以下・従業員50人以下の場合は年額7万円が最低ライン(東京都主税局)

- 社会保険料(会社負担分):役員1人であっても加入義務があり、月額報酬30万円の場合、会社負担分は年間約54万円

- 税理士費用:法人決算は個人の確定申告より複雑なため専門家への依頼が一般的であり、顧問料・決算申告料を合わせると年間40〜80万円程度

これらを合算すると、法人化後は年間100万円前後の追加コストが発生すると見込む必要があります。

節税効果がこのコストを上回るかどうかが、設立判断の根拠となるでしょう。

新設法人特有の融資ハンデ

メリットの項で触れた「法人の与信枠」は、実績が蓄積されて初めて機能するものです。

設立直後の法人は決算書の実績がないため、民間金融機関では審査が厳しくなる傾向があります。

この場合、代表者個人の年収・資産背景・投資経験が審査の中心となり、法人名義であっても実質的には個人の属性が問われる形になるでしょう。

融資面でのメリットを活かすには、法人としての決算実績を2〜3期分積み上げる期間を見込んでおくことが現実的です。

法人化すべき人・急がない方がよい人の属性整理

資産管理法人の設立が有効な属性

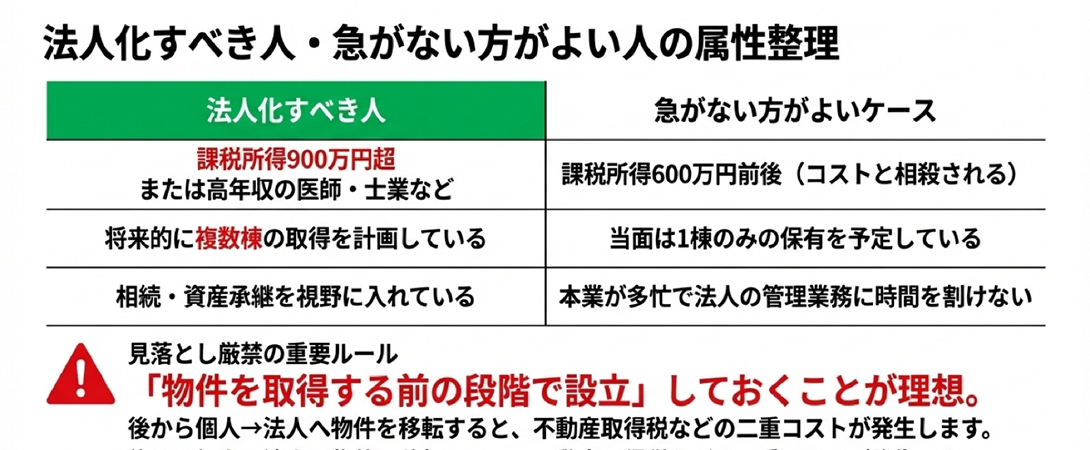

以下のいずれかに該当する場合は、資産管理法人の設立を前向きに検討する価値があります。

- 課税所得が900万円を超えている、または超える見込みがある:個人の合計税率が法人の実効税率を上回る水準であり、年間コストを差し引いても節税メリットを期待できる

- 将来的に複数棟の取得を計画している:早い段階で法人を設立し融資実績を積み上げることで、個人の与信枠を温存したうえでの拡大戦略を描きやすくなる

- 相続・資産承継を視野に入れている:法人所有に切り替えることで相続財産の評価額を調整できる余地が生まれ、次世代への資産移転をスムーズに進めやすくなる

- 給与所得がすでに高い医師・士業・高年収会社員:所得の合算による税率上昇を抑えるうえで、法人への所得分散が有効に機能しやすい

なお、法人化する場合は物件を取得する前の段階で設立しておくことが理想です。

一度個人名義で取得した物件を後から法人へ移転するとなると不動産取得税・登録免許税・譲渡所得税などが発生し、二重のコストがかかることになります。

「法人化を検討しているなら、物件取得のタイミングに合わせて先に設立しておく」という順序が、余計なコストを避けるうえで重要な判断軸となるでしょう。

あわせて読みたい

医師・士業が一棟アパート投資に強い理由|銀行評価・融資力・拡大スピードを徹底解説

法人化を急がない方がよいケース

一方、以下のような状況では、まず個人名義で投資をスタートする方が現実的といえます。

- 課税所得が600万円前後にとどまっている:節税効果とランニングコストが拮抗しやすく、法人化のメリットが出にくい

- 当面は1棟のみの保有を予定している:複数棟への拡大予定がなければ、与信枠の分離や融資実績の積み上げといった法人化の恩恵を受けにくい

- 本業が多忙で法人の管理業務に時間を割けない:決算・社会保険・税務申告など、法人には定期的な管理業務が伴うため、運営負担を過小評価しないことが大切

ただし、課税所得や投資規模は時間とともに変化するものです。

「今は不要」と判断した場合でも、年収・棟数・将来計画が変わったタイミングで改めて検討する姿勢が、長期的な資産形成において重要といえるでしょう。

資産管理法人に関するよくある質問

Q1. 株式会社と合同会社、どちらで設立すべきですか?

資産管理法人として不動産投資に活用する場合、どちらの形態でも実務上の差異はほとんどありません。

設立コストを抑えたい場合は合同会社(約6万円〜)、対外的な信用力や将来的な組織拡大を重視する場合は株式会社(約20〜24万円〜)が選択肢となります。

融資審査における金融機関の評価は、法人形態よりも決算内容や代表者の属性が重視されるため、コスト面を優先して合同会社を選ぶ投資家も少なくありません。

Q2. 設立直後の法人でも融資は受けられますか?

決算実績のない新設法人は民間金融機関での審査が厳しくなる傾向があります。

ただし、代表者個人の年収・資産・投資経験が十分であれば、個人の属性を補完的な根拠として審査が進むケースもあります。

複数の金融機関に相談しながら、法人としての実績を少しずつ積み上げていく姿勢が現実的です。

Q3. 個人名義の物件を後から法人に移すことはできますか?

手続き上は可能ですが、不動産取得税・登録免許税・譲渡所得税が発生するため、実質的なコスト負担が大きくなります。

法人化を検討している場合は、新たに物件を取得するタイミングに合わせて法人名義で購入することが、余分なコストを避けるうえで最善の進め方です。

まとめ

- 資産管理法人は節税・融資戦略・資産承継の3つの観点からメリットがある一方、年間コストが100万円前後かかるため、設立前の費用対効果の検証が欠かせない

- 法人化の目安となる課税所得は900万円超とされるものの、将来の棟数拡大や相続対策を見据える場合はより早いタイミングで検討する価値がある

- 一度取得した物件の所有形態を後から変更するにはコストと手間がかかるため、物件取得前に個人・法人のどちらで進めるかを決断することが重要

資産管理法人の設立は、投資の規模拡大や節税効果を高めるための有効な手段です。

しかし、すべての投資家にとって最適な選択とは限らず、自身の収入状況・投資計画・家族構成などを踏まえた総合的な判断が求められます。

TSONでは、会員の方を対象に無料相談を受け付けています。

「自分の状況で法人化すべきか」「どのタイミングで設立すればよいか」といったご相談も歓迎ですので、ぜひ会員登録のうえお気軽にお問い合わせください。