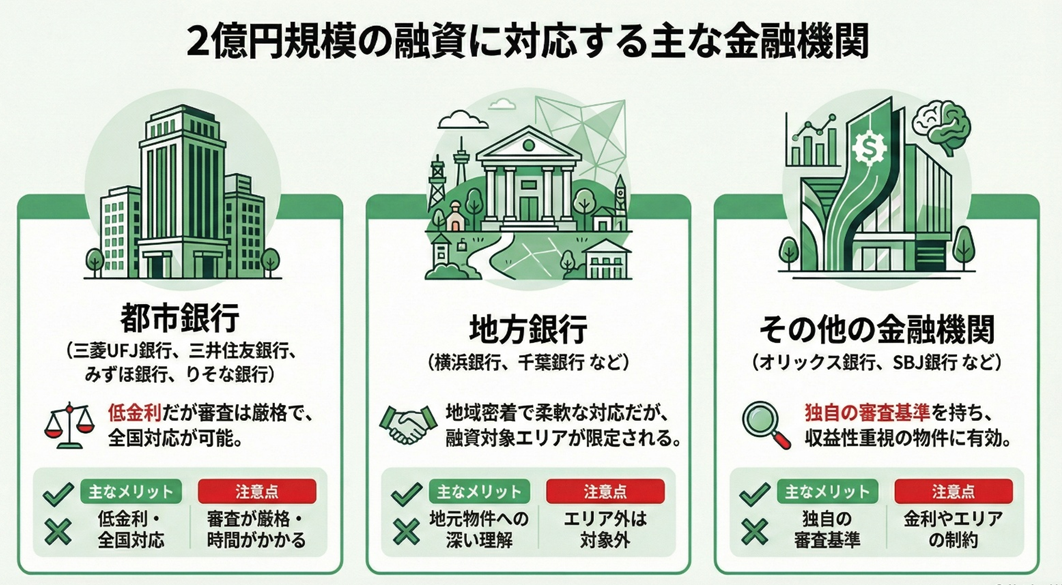

2億円規模の融資に対応する主な金融機関

2億円規模のアパートローンは、複数の金融機関が取り扱っています。

ここでは、都市銀行・地方銀行・その他の金融機関に分けて、それぞれの特徴を解説します。

なお、融資条件は時期や個別の状況により変動するため、最新情報は各金融機関へ直接確認することが重要です。

都市銀行

都市銀行は、全国規模で展開する大手金融機関であり、2億円規模の融資にも対応しています。

ただし、メガバンクと呼ばれる三菱UFJ銀行、三井住友銀行、みずほ銀行の3行は、アパートローンの取り扱い自体はあるものの、個別審査による対応が基本となっています。

金利水準は相対的に低い一方、審査基準は厳格であり、高い属性が求められる点に注意が必要となるでしょう。

一方、都市銀行の中でもりそな銀行は比較的アパートローンに積極的とされており、「りそなアパート・マンションローン」という商品も提供されています。

またみずほ銀行についても、みずほ信託銀行が「アパートローン」を提供しており、最大10億円までの融資枠を設けています。

都市銀行を選ぶメリットは、全国対応が可能であること、融資期間や金利面で有利な条件を引き出せる可能性があること、そして金融機関としての信頼性が高いことが挙げられます。

一方で、審査に時間がかかる傾向があり、物件規模や投資家の属性によっては取り扱い対象外となるケースも少なくありません。

地方銀行の例

地方銀行は特定の地域に根ざした営業を展開しており、地域の不動産事情に精通している点が強みです。

たとえば横浜銀行は神奈川県を中心に展開する国内最大規模の地方銀行であり、「アパートローン」についても取り扱いがあります。

また千葉銀行は千葉県内最大手の地方銀行であり、「ちばぎん金利選択型アパートローン」を提供しています。

不動産投資への融資実績が豊富であり、千葉県内を中心に融資を行っています。

これらの地方銀行を選ぶメリットは、都市銀行と比較して審査のハードルがやや低い傾向にあること、地域密着型のため地元物件に対する理解が深いこと、担当者との距離が近く相談しやすいことなどが挙げられます。

ただし、融資対象エリアが限定されている場合が多く、自身の居住地や物件所在地が営業エリア内であることが条件となる点に留意しましょう。

その他の選択肢

都市銀行・地方銀行以外にも、2億円規模の融資に対応する金融機関は存在します。

たとえばオリックス銀行は、インターネット専業の信託銀行であり、「不動産投資ローン」として2,000万円以上2億円以下の融資に対応しています。

なお対象エリアは首都圏・近畿圏・名古屋市・福岡市の居住用不動産となっており、全国対応ではない点に注意が必要です。

またSBJ銀行は、韓国系の外資系銀行であり、東京・横浜・名古屋・大阪・神戸・福岡に支店を持っており、「SBJ不動産活用フリーローン(ナイスカバー)」として最大2億円までの融資に対応しています。

これらの金融機関は、都市銀行・地方銀行とは異なる審査基準を持っている場合があり、他の金融機関で融資が難しかった投資家にとって選択肢となる可能性があります。

ただし金利水準や融資条件は個別に異なるため、いずれの場合も複数の金融機関を比較検討することが重要です。

金融機関ごとの特徴と選び方

2億円規模の融資を検討する際は、金融機関の種類によって大きく異なる審査基準や融資条件の傾向を理解しておくことが大切です。

ここでは、それぞれの金融機関の特徴を踏まえた選び方のポイントを見ていきましょう。

都市銀行を選ぶべきケースと注意点

都市銀行は、年収1,000万円以上の高属性投資家や上場企業・大手企業勤務の方に適した選択肢です。

金利水準が1.0~1.5%程度と低く設定されるケースがあり、長期的な返済負担を抑えられる可能性があります。

ただし、審査には1ヶ月以上の時間がかかることが一般的であり、多数の書類提出も必要となります。

個別審査が基本となるため、明確なパッケージ商品がない場合も多く、融資実行までのプロセスが長期化する傾向にあるでしょう。

さらに、物件の収益性だけでなく、投資家本人の資産背景や勤務先の信用力が重視されるため、属性面での要件が高い点にも留意が必要です。

都市銀行での融資を目指す場合は、物件価格の2~3割程度の自己資金を準備し、既存借入を整理しておくことが審査通過の第一歩となります。

地方銀行を選ぶべきケースと注意点

地方銀行は、年収700万円以上の会社員や地域に根ざした不動産投資を行う方に適した選択肢です。

都市銀行と比較すると審査のハードルがやや低い傾向にあり、金利は1.5~2.5%程度が目安となります。

地域密着型の営業を行っているため、地元の不動産市場や賃貸需要について深い知見を持っており、物件評価において柔軟な対応が期待できる場合もあります。

一方で、融資対象エリアが限定されるという点は注意すべき制約のひとつです。

多くの地方銀行では、自身の居住地または物件所在地が営業エリア内であることが融資の前提条件となります。

地方銀行を活用する際は、まず自身の居住地や投資予定エリアをカバーする金融機関を特定し、その金融機関との取引実績(預金口座の開設や給与振込など)を構築しておくと、融資相談がスムーズに進みやすくなります。

その他の金融機関の活用ポイント

オリックス銀行やSBJ銀行といった金融機関は、収益性重視の物件を保有している投資家や、既存の金融機関で融資枠を使い切った投資家にとって有効な選択肢です。

特にオリックス銀行は、物件の積算評価よりも収益還元評価を重視する傾向があり、利回りが高く経費率が低い物件であれば評価が伸びやすいとされています。

一方、こちらも対象エリアが限定されている点には注意が必要であり、オリックス銀行の場合は首都圏・近畿圏・名古屋市・福岡市が主な融資対象エリアとなります。

金融機関選びにおいては、自身の属性・物件特性・投資エリア・既存借入状況を総合的に勘案し、最も適合性の高い金融機関にアプローチすることが重要です。

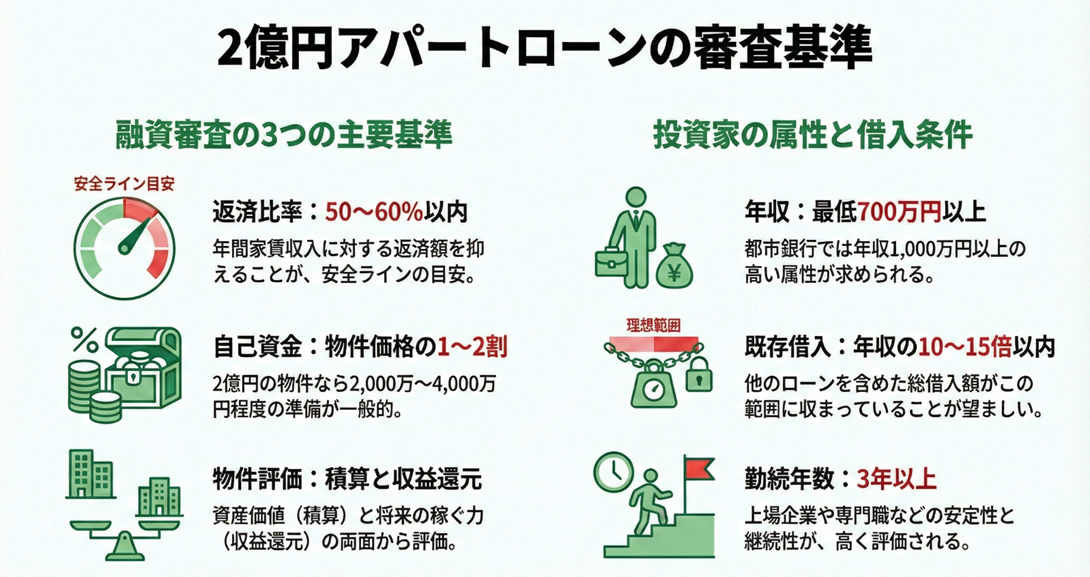

2億円アパートローンの審査基準

2億円規模のアパートローンでは、金融機関が複数の指標から返済能力と物件の健全性を評価します。

ここでは、審査で特に重視される3つの基準について詳しく見ていきましょう

返済比率の考え方と安全ライン

返済比率とは、年間の家賃収入に対する年間ローン返済額の割合を示す指標のことです。

アパートローンにおいては、年間家賃収入の50~60%以内が安全ラインとされています。

この比率を超えると、空室発生時や修繕費発生時にローン返済が困難になるリスクが高まるため、金融機関は慎重な姿勢を取る傾向にあります。

たとえば年間家賃収入が1,600万円の物件であれば、年間返済額は800万円~960万円以内に抑えることが望ましいでしょう。

仮に2億円の物件を金利2%、期間30年で借り入れた場合、年間返済額は約888万円となり、必要な年間家賃収入は約1,480万円~1,780万円程度となります。

返済比率が低いほど融資審査では有利に働くため、物件選定時には利回りと返済計画のバランスを重視することが重要です。

返済比率の詳細な計算方法や金融機関別の基準、シミュレーション例については以下の記事で詳しく解説しています。

あわせて読みたい

返済比率の目安は何%?アパートローン審査における銀行の評価基準と安全ラインを解説

自己資金の要求水準

アパートローンを組む際には、物件価格の1~2割程度の自己資金を求められるケースが一般的です。

2億円規模の一棟アパートであれば、2,000万円~4,000万円の自己資金が必要ということになります。

この自己資金比率が高いほど、金融機関にとっては貸倒リスクが低下するため、金利面で有利な条件を引き出せる可能性があります。

なお、フルローン(自己資金なしでの融資)については、2018年以降の融資環境厳格化により非常に限定的となっており、年収1,000万円以上の高属性投資家であっても容易ではないのが現状です。

物件評価の視点

金融機関は物件を評価する際、積算評価と収益還元評価の2つの手法を用います。

積算評価は、土地と建物の資産価値を個別に算出してから合計する方法であり、担保価値を重視する金融機関で採用されています。

また収益還元評価は、物件が将来生み出す賃料収入を基に価値を算定する方法であり、収益性を重視する金融機関で用いられやすいのが特徴です。

2億円規模の物件では、立地条件・築年数・構造・入居率・周辺賃貸需要などが総合的に評価されます。

都心部や駅近物件は積算評価が高くなりやすい一方、地方物件の場合は収益還元評価で勝負する形となることが多いでしょう。

また建物の構造(RC造・鉄骨造・木造)によっても融資期間が変わるため、耐用年数を考慮した物件選びも重要となります。

審査に通りやすい属性条件

ここでは、2億円規模のアパートローン審査において、金融機関が評価する投資家の属性条件を解説します。

自身の立ち位置を把握し、不足している要素があれば事前に改善することで、審査通過の可能性を高めることができるでしょう。

年収・勤務先の要件

2億円規模のアパートローンを組むには、最低でも年収1,200万円以上の水準が必要といわれています。

都市銀行では年収1,500万円以上を求められるケースも多く、メガバンクで融資を受けるには相応の年収基盤が必要になるといえるでしょう。

勤務先については、上場企業・大手企業・公務員・医師・弁護士・税理士といった安定性の高い職業が有利です。

金融機関は勤務先の倒産リスクや収入の継続性を重視するため、中小企業勤務や自営業の場合はより審査基準が厳しくなる可能性があります。

また同一勤務先での勤続年数3年以上を条件とする金融機関も多く、転職直後の融資申込は難しい場合があるでしょう。

年収要件を満たしていても、勤務先の安定性や勤続年数が不足している場合は審査に通らない可能性があるため、不安な場合は自己資金比率を高める、共同担保を提供するなどの対応を検討してみると良いでしょう。

既存借入状況の影響

アパートローンを組むうえでは、住宅ローンや他の不動産投資ローン、カードローンなどの返済状況が健全であることが前提となり、延滞履歴がないことが必須条件です。

過去に延滞履歴があっても、延滞から一定期間(一般的には5年程度)が経過していれば影響は軽減されますが、直近の延滞は大きなマイナス要因となるので注意しましょう。

また総借入額が年収の10~15倍以内に収まっていることが望ましく、これを超えると新規融資が難しくなります。

例えば、年収1,000万円の投資家が既に8,000万円の借入を持っている場合、2億円の新規融資を受けると総借入額が2.8億円(年収の28倍)となり、返済能力の観点から審査通過は困難となる可能性が高いでしょう。

なお個人名義と法人名義のどちらで融資を受けるかによっても戦略が変わるため、以下の記事も参考にしながら検討することをおすすめします。

あわせて読みたい

【一棟アパート投資】個人と法人どちらで始めるべき?節税・融資の違いと法人化のタイミング

不動産投資経験の評価

不動産投資の経験も金融機関の評価対象となります。

初めての一棟アパート投資の場合、金融機関は投資家の賃貸経営能力を判断できないため、自己資金比率や物件の収益性がより厳格に審査されます。

区分マンション投資の経験があれば一定の評価を受けられますが、一棟物件との管理規模の違いから必ずしも大きなプラス要因とはなりません。

一方、既に一棟アパートを保有し、安定した賃貸経営実績がある投資家は、金融機関からの信頼度が高まります。

入居率の維持、適切な修繕計画の実行、確定申告での収支報告など、賃貸経営者としての実績を示すことで、融資条件面で有利になる可能性があります。

ただし、短期間で複数物件を売買している場合や、頻繁に金融機関を変えている場合は「転売目的」と見なされ、マイナス評価となることがあるため注意が必要です。

金融機関は、長期的に物件を保有し、安定した賃貸経営を行う投資家を好む傾向にあります。

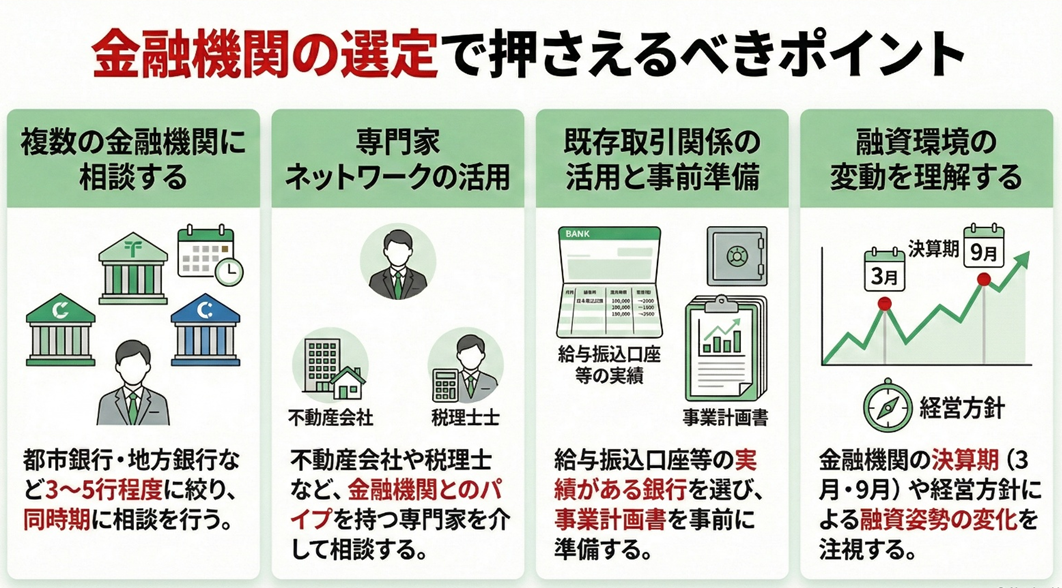

金融機関の選定で押さえるべきポイント

2億円規模のアパートローンでは、金融機関の選定における戦略設計が成功の鍵を握ります。

ここでは、実践的な選定ポイントをチェックしていきましょう。

複数の金融機関に相談する

相談する金融機関を1つに絞ってしまうと、審査が通らなかった場合の時間的な損失が大きくなるため、同時期に複数の金融機関へ相談することが基本戦略のひとつとなります。

一般的には、都市銀行1行、地方銀行2~3行、その他金融機関1行程度を目安に同時相談することで、比較検討の選択肢を確保できるでしょう。

ただし同時に申し込みすぎると、信用情報機関の記録から計画性のない投資家という印象を与える恐れがあるため、3~5行程度に絞ることが望ましいといえます。

専門家ネットワークの活用

不動産会社や税理士など、金融機関とのパイプを持つ専門家を活用することも有効です。

特に不動産会社は、特定の金融機関と提携関係を持っているケースが多く、個人で直接相談するよりも融資実行の確度が高まる場合があります。

ただし、不動産会社経由の融資では物件の購入が前提となるため、物件選定と金融機関選定を同時に進める必要が出てくるでしょう。

また税理士や不動産コンサルタントは、複数の金融機関との関係を持っていることが多く、投資家の属性に適した金融機関を紹介してもらえる可能性があります。

既存取引関係の活用と事前準備

給与振込口座を持っている銀行、住宅ローンを借りている銀行、事業融資を受けている銀行などは、既に取引実績があるため、初めて相談する金融機関よりも融資姿勢が前向きになる可能性があります。

可能であれば、融資相談の数ヶ月前から預金残高を増やす、定期預金を組むなど、取引実績を厚くしておくと良いでしょう。

また、融資相談時には事業計画書を準備することが審査をスムーズに進めるコツです。

物件概要、収支計画、返済計画、空室リスクへの対応策などを明確に示すことで、金融機関に対して「計画性のある投資家」という印象を与えることができるでしょう。

融資環境の変動を理解する

金融機関の融資姿勢は時期によって変動することを理解しておく必要があります。

金融庁の方針変更、不動産市況の変化、個別金融機関の経営方針などにより、融資の出やすさは変化します。

現在融資に積極的な金融機関でも、数ヶ月後には方針転換する可能性があるため、良い物件が見つかった際には迅速に行動することが重要です。

また、金融機関の決算期(3月・9月)前後は融資姿勢が変化することもあるため、タイミングを見計らうこともひとつの戦略となります。

2億円のアパート購入に関するよくある質問

Q1年収いくらあれば2億円のアパートを購入できますか?

一般的には、年収1,000万円以上が目安となりますが、金融機関や物件の収益性によって基準は異なります。

とくに2億円という高額融資では、年収だけでなく勤務先の安定性、既存の資産状況、不動産投資経験なども踏まえ総合的に評価されます。

都市銀行では年収1,500万円以上が求められる場合もあるため、複数の金融機関に相談して自身の属性に合った選択肢を探すことが重要です。

Q2頭金はどれくらい必要ですか?

2億円の物件であれば、2,000万円〜4,000万円程度(物件価格の1〜2割)が一般的な目安となります。

都市銀行では2〜3割(4,000万円〜6,000万円)を求められるケースもあります。

また頭金とは別に登記費用、仲介手数料、融資事務手数料、火災保険料などの諸費用として物件価格の5〜8%(1,000万円〜1,600万円程度)が必要となるため、合計で3,000万円〜5,600万円程度の自己資金を準備しておくことが望ましいでしょう。

Q3フルローン(頭金なし)での購入は可能ですか?

2026年現在、フルローンでの融資は非常に限定的となっています。

たとえば年収1,500万円以上の高属性投資家で、かつ物件の収益性が極めて高い場合等であれば、一部の金融機関でフルローンを検討してもらえる可能性があるものの、一般的には難しいと考えるべきです。

そのため自己資金を確保してから投資に臨むことをおすすめします。

Q4複数の金融機関に同時に申し込んでも問題ありませんか?

3〜5行程度であれば問題ありませんが、あまりに多くの金融機関に同時申し込みすると、計画性のない投資家という印象を与える恐れがあります。

都市銀行1行、地方銀行2〜3行、その他金融機関1行程度を目安に、比較検討することをおすすめします。

ただし各金融機関に対しては誠実に対応し、他行にも相談している旨を伝えておくことが信頼関係構築のうえで重要です。

まとめ

- 都市銀行・地方銀行・その他金融機関それぞれに特徴があり、自身の属性と物件特性に応じた選択が必要

- 返済比率50~60%以内、自己資金1~2割程度の確保が審査通過の目安になる

- 年収1,200万円以上、勤続年数3年以上、既存借入の健全性といった属性条件が重視される

2億円規模のアパート投資では、金融機関の選定と審査基準の理解が成功の鍵となります。

自身の属性を客観的に把握し、複数の金融機関に相談しながら、適切な融資条件を引き出すことが重要です。

TSONでは、会員の皆様に対して無料相談を承っております。

また会員限定で未公開物件のご紹介も行っておりますので、2億円規模のアパート投資を検討されている方は、ぜひご登録のうえご相談ください。

![埼玉県 賃料上昇ランキング [2026年5月]ワンルームと1LDKがプラスを維持](https://www.tson.co.jp/media/wp-content/uploads/2026/01/saitama.jpg)

![千葉県 賃料上昇ランキング [2026年5月]3LDKが小幅プラスを維持](https://www.tson.co.jp/media/wp-content/uploads/2026/01/chiba.jpg)

![東京都 賃料上昇ランキング [2026年5月]多摩エリア主導で3LDKが上昇を継続](https://www.tson.co.jp/media/wp-content/uploads/2026/01/tpkyo.jpg)