一棟アパート投資で使われる「利回り」とは何か

一棟アパート投資における「利回り」とは、投資した金額に対してどの程度の家賃収入が見込めるかを示す目安となる数値です。

物件情報や投資判断の場面では、最もよく目にする指標のひとつといえるでしょう。

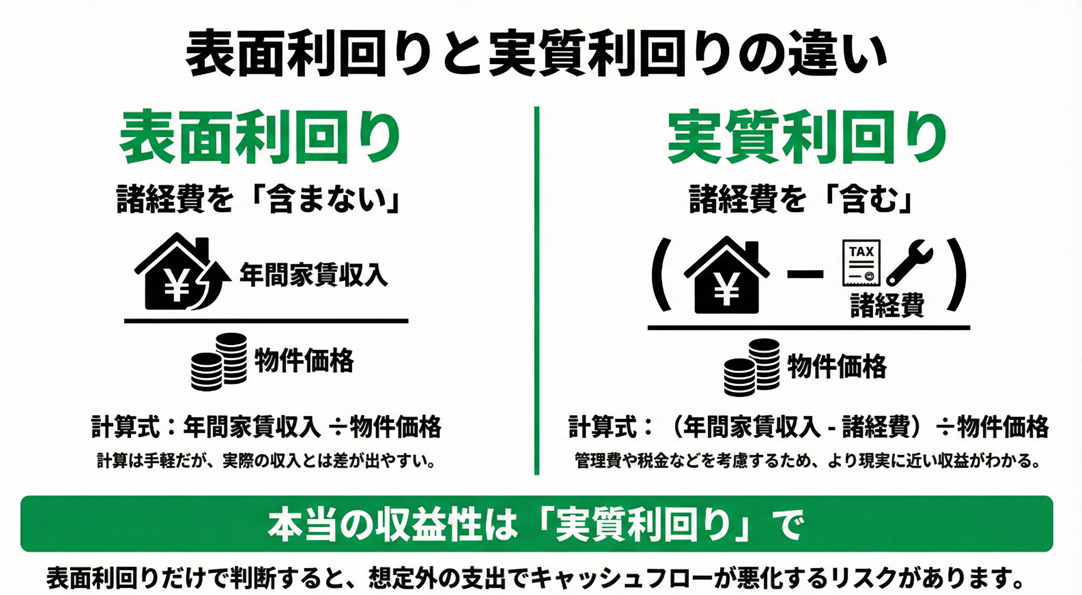

一般的に使われる利回りには、表面利回りと実質利回りの2種類があります。

表面利回りは年間の家賃収入を物件価格で割ることによって算出される数値で、計算式は「年間家賃収入 ÷ 物件価格 × 100」となります。

管理費や修繕費、税金などの支出を考慮せず、家賃収入のみを基準にしている点が特徴です。

この表面利回りは、計算が簡単なため物件同士を比較しやすいという利点がありますが、一方で実際の手取り収入との差が生じやすく、数字だけを見ると収益性を高く見積もってしまう可能性があります。

これに対して実質利回りは、家賃収入から必要な支出を差し引いたうえで算出される利回りを指します。

管理費や修繕費、固定資産税などを考慮することで、実際の収支に近い数値を可視化できるのが特徴です。

ただし前提条件の置き方によって数字が変わりやすいため、算出には一定の判断が求められます。

一棟アパート投資を検討する場合、表面利回りだけで収益性を判断するのは避けた方が良いといえるでしょう。

特に10戸前後の物件では修繕費や管理コストの影響が大きくなるケースもあり、想定と実際の収益差が予想外に広がることで、キャッシュフローを悪化させる原因となる可能性があります。

利回りは「高いか低いか」を単独で評価するものではなく、どの前提条件で計算された数値なのか、どこまでの費用が織り込まれているのかを確認したうえで用いることが大切です。

「適正利回り」は何%なのか?よくある誤解を整理

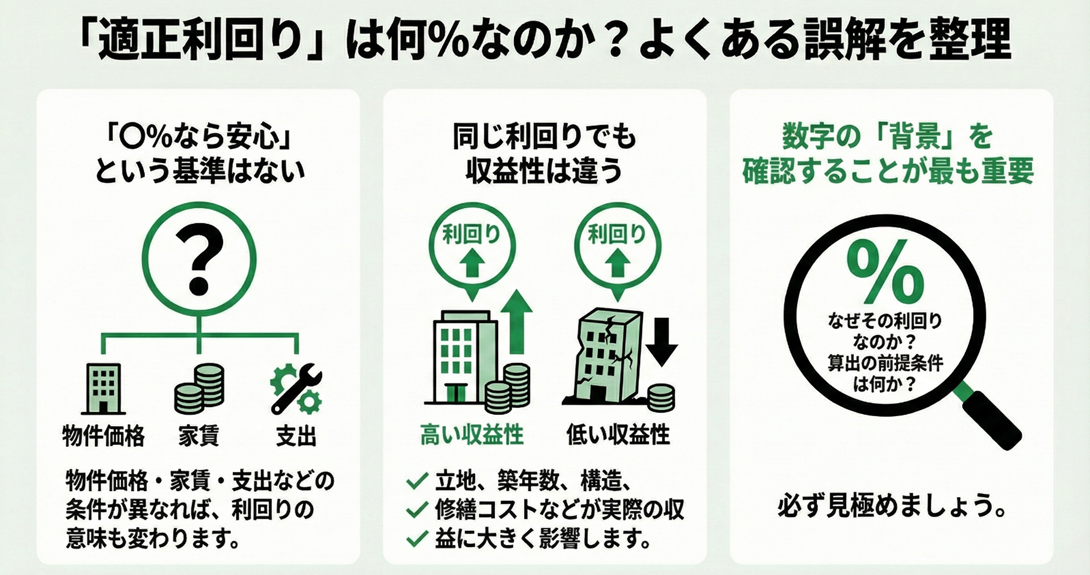

「〇%あれば安心」という考え方が成り立たない理由

結論からいえば、一棟アパート投資において一律に当てはまる適正利回りというものは存在しません。

利回りは物件の優劣を直接示す指標ではなく、あくまで複数の条件を掛け合わせた結果として表れる数値です。

物件価格や家賃水準、想定している支出の内容が異なれば、当然ながら算出される利回りも変わってきます。

そのため「〇%以上なら安全」といった基準だけで投資判断を行うと、前提条件の違いを見落とす可能性があります。

同じ利回りでも収益性が変わる主な要因

仮に表面利回りが同じであっても、実際の収益性や安定性も同様であるとは限りません。

これは物件の立地条件や築年数、建物の構造、管理・修繕にかかるコストなどの違いが収益性や安定性の差を生み出すためです。

特に10戸前後の一棟アパートでは、空室が1戸発生した場合の影響や、まとまった修繕費が発生した際の負担が大きくなりやすいため、表面利回りだけで実際の収益性を判断することは難しいといえるでしょう。

たとえ利回りの数字が高く見えても、こうした要素を考慮しなければ、想定していたキャッシュフローと乖離するおそれがあるのです。

2026年を見据えるなら「数字の背景」を確認することが大切

利回り水準は物件固有の条件だけでなく、金利や物価、賃金といった経済環境の影響も受けます。

そのため過去に一般的とされていた利回り水準を、そのまま現在や将来に当てはめるのは適切とはいえません。

2026年を見据えた投資判断では、利回りの数値そのものよりも「なぜその利回りになっているのか」「どの条件を前提に算出されているのか」といった背景を確認する姿勢が重要になります。

10戸前後の一棟アパートで見る「相場感」の考え方

相場は「全国平均」ではなく「エリア単位」で見る

まず押さえておきたいのは、エリアによって相場は大きく異なるという点です。

全国一律で通用する家賃水準や利回りは存在せず、仮に同じ戸数・構造の物件であっても、立地条件によって収益性は大きく変わってきます。

そのため相場感を考える際は、全国平均の数値ではなく対象エリアに紐づいた情報を基準にする必要があります。

この視点を欠いたまま利回りだけを比較すると、現実離れした収支想定につながるおそれがあるため注意が必要です。

公的データは「相場の土台」を確認するために使う

相場感を整理するうえで参考になるのが、公的機関が公表している住宅関連の統計データです。

総務省や国土交通省が公表する資料には、地域別の家賃水準や住宅ストックの状況などが示されています。

これらのデータは個別物件の収益を直接示すものではありませんが、「そのエリアでどの程度の賃料帯が一般的か」「極端に高い想定や低い想定になっていないか」を確認するための土台として役立つでしょう。

10戸前後では「退去」の影響を過大評価しない

一戸建ての場合、入居する世帯数は1世帯なので、退去があると、家賃は0になります。一方、10戸前後の一棟アパートでは、空室が1戸発生した場合でも家賃は10% 程度減るのみで影響はそこまで大きくありません。戸数が増えるほど退去の影響は小さくなります。

相場感を考える際には、家賃の高さだけでなく「安定して稼働し続けるか」という視点をあわせて持つことが重要です。

家賃だけでなく維持コストも相場に含めて考える

相場を見る際は、家賃や利回りだけでなく、維持コストを含めて考えることが重要です。

将来的な修繕費や管理費の負担は建物の構造や築年数などによって変わってくるため、表面的な数字だけを基準に判断すると、実際の収支とのズレが徐々に広がってしまう可能性があります。

相場感とは「家賃・空室・維持費を踏まえたうえで、どの程度の収益が現実的か」を整理する作業だといえるでしょう。

利回り・相場を見るときの具体的な流れ

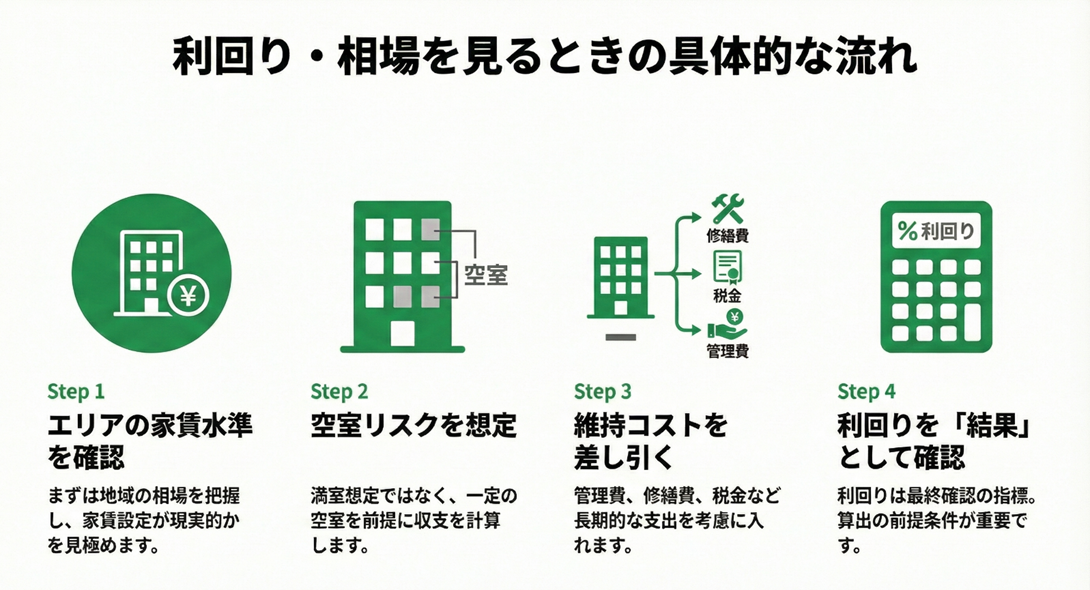

ステップ①エリアの家賃水準を確認する

最初に確認すべきポイントは、対象となるエリアの家賃水準です。

これは物件の条件を見る前に「その地域でどの程度の賃料帯が一般的か」を把握するための作業になります。

家賃水準を把握せずに利回りだけを見ると、以下のような見落としが起こりやすくなります。

- 家賃設定が相場から大きく乖離している

- 将来的な賃料下落を織り込めていない

まずはエリア全体の賃貸市場を把握し、無理のない家賃想定かどうかを確認することが大切です。

ステップ②空室リスクを想定する

家賃水準を確認したら、次は空室がどの程度発生しうるかを考えます。

10戸前後の一棟アパートでは、1戸の空室による収支全体への影響が比較的大きくなります。

そのため満室前提で計算された利回りはあくまで理想的なケースとして捉え、実際には入退去のタイミングや募集期間を考慮したうえで、一定の空室を前提に収支を見ておく必要があるでしょう。

空室をどの程度見込むかによって、同じ物件でも収益の見え方が大きく変わってきます。

ステップ③維持コストを差し引いて収支をイメージする

次に、空室リスクを踏まえた家賃収入から維持コストを差し引いた後の収支を確認します。

管理費や修繕費、固定資産税などは、長期的に見れば避けて通れない支出です。

特に一棟アパートでは、外壁・屋根などの大規模修繕や設備更新といった費用がまとまって発生する可能性があります。

利回りを見る際には、こうした支出を前提に、実際に手元に残る金額をイメージすることが重要です。

ステップ④利回りを「結果の数字」として確認する

家賃水準、空室、維持コストを確認したうえで、最後に利回りをチェックします。

この段階での利回りは投資判断の出発点ではなく、あくまで結果を整理するための指標として捉えることが大切です。

「どの前提条件で算出されているのか」「その前提は現実的か」をあわせて確認することで、単に利回りが高いか低いかという視点だけでは見えてこなかった数字の本来の意味がはっきりしてくるでしょう。

利回りや相場の数字は、このように順番を守って確認することで、はじめて判断に使える情報となります。

10戸前後の一棟アパートで利回りをどう読み解くか【簡易シミュレーション】

ステップ①前提条件を整理する

まずは、物件の基本条件と満室時の収入を整理します。

| 物件価格 | 1億円 |

| 戸数 | 10戸 |

| 1戸あたり家賃 | 月6万円 |

| 満室時月額家賃 | 60万円 |

| 満室時年間家賃収入 | 720万円 |

この条件で算出される表面利回りは、約7.2%となります。

ただし、この数値はあくまで「満室・支出考慮なし」を前提としたものです。

ステップ② 空室を織り込んだ収入を確認する

次に、空室リスクを考慮します。

10戸前後の一棟アパートでは、1戸の空室が収支に与える影響は小さくありません。

ここでは、年間平均で1戸分が空室になるケースを想定してみましょう。

| 年間家賃収入(満室) | 720万円 |

| 空室影響(1戸分) | ▲72万円 |

| 空室考慮後の年間家賃収入 | 648万円 |

この時点で、表面利回りからイメージしていた収入との差が生じていることが分かります。

ステップ③ 維持コストを差し引いて収支を把握する

続いて、維持コストを考慮します。

一棟アパートでは、管理費や修繕費、固定資産税などの支出を長期的に避けることはできません。

ここでは、以下のように仮定します。

| 年間家賃収入(空室考慮後) | 648万円 |

| 管理費・修繕費・税金など | ▲120万円 |

| 維持コスト控除後の収支 | 528万円 |

この528万円が、ローン返済や将来の修繕積立などの原資となる金額です。

ステップ④ 利回りを「結果の数字」として捉える

家賃水準、空室、維持コストを順に確認したうえで、最後に利回りを見直します。

今回のシミュレーションでは満室時の年間家賃収入が720万円となっていましたが、空室や維持コストを差し引くと、実際の収支判断に使える金額は年間528万円まで下がりました。

この528万円を物件価格1億円で割り戻すと、実質利回りは約5.3%となり、表面利回り(7.2%)とは大きな差があることが分かります。

表面利回りだけを見ている段階では、「7%を超えている=比較的高利回り」と感じていた物件も、実質利回りまで落とし込むことで「空室や維持コストを織り込むと、利回りは5%台前半に収まる投資」として捉え直すことができます。

ここで重要なのは、「利回りが何%か」を評価することではありません。

どの前提条件で算出された利回りなのかを理解したうえで、その数字をどう位置づけるかが、判断のポイントになります。

10戸前後の一棟アパート投資では、利回りは投資判断のスタートではなく、収支構造を整理した結果として確認する「最終チェックの数字」と考えるとよいでしょう。

まとめ

- 利回りは物件の優劣を直接示す指標ではなく、家賃水準・空室・維持コストを踏まえた結果の数字として捉える必要がある

- 10戸前後の一棟アパートでは、空室や修繕費の影響が相対的に大きく、表面利回りだけでは実態を判断しにくい

- 相場や利回りは、エリアの家賃水準→空室リスク→維持コストの順に整理し、最後に実質利回りで確認することが重要

一棟アパート投資においては利回りの数字を理解するだけでなく、実際の物件条件を当てはめてシミュレーションすることが欠かせません。

TSONでは、会員の方向けに無料の収支シミュレーションツールを提供していますので、ぜひ登録のうえご活用ください。

![埼玉県 賃料上昇ランキング [2026年5月]ワンルームと1LDKがプラスを維持](https://www.tson.co.jp/media/wp-content/uploads/2026/01/saitama.jpg)

![千葉県 賃料上昇ランキング [2026年5月]3LDKが小幅プラスを維持](https://www.tson.co.jp/media/wp-content/uploads/2026/01/chiba.jpg)

![東京都 賃料上昇ランキング [2026年5月]多摩エリア主導で3LDKが上昇を継続](https://www.tson.co.jp/media/wp-content/uploads/2026/01/tpkyo.jpg)