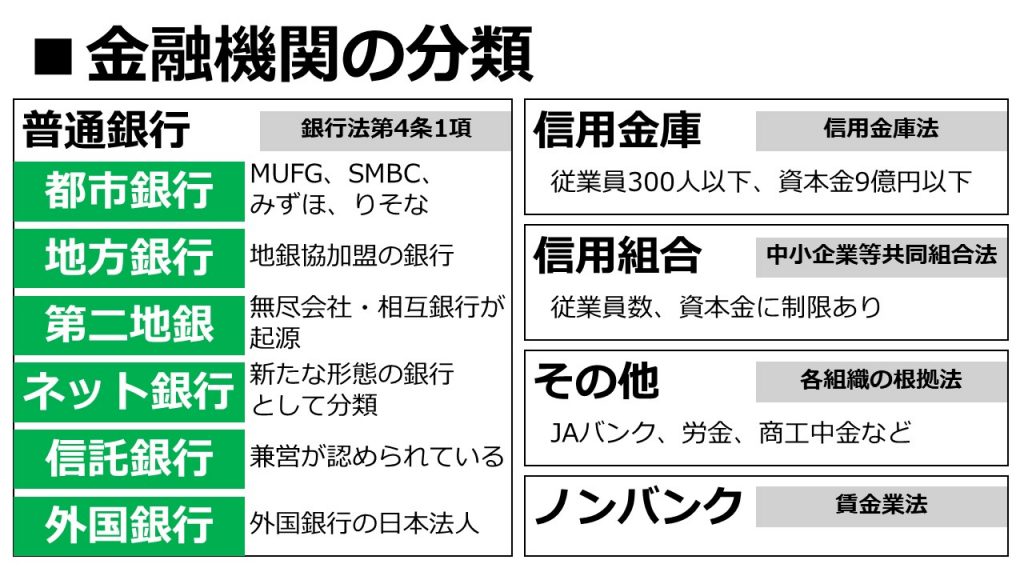

金融機関の種類と特徴

都市銀行(都銀)

都市銀行とは、普通銀行のうち大都市を主な基盤として全国展開している金融機関です。「都銀」とも呼ばれます。金融庁の資料によれば、都市銀行は「みずほ銀行」「三井住友銀行」「三菱UFJ銀行」「りそな銀行」の4行となっています。「みずほ銀行」「三井住友銀行」「三菱UFJ銀行」は三大メガバンクとも呼ばれます。

アパートローンに関しては、いずれも消極的であるという話があります。都市銀行の中にはWebサイトにアパートローン商品を記載しているところもあります。とは言え、誰でも気軽に利用できるといったものではありません。それでも評価が厳しくなっています。「本業で何百億もの取引をしている法人オーナー」「昔からの資産家で、長期間に渡って関係性がある」といったお客様に対して、土地活用の一環として案内することが中心です。一般のサラリーマンの方にとっては、なかなか手が届かないというのが実情のようです。

地方銀行(地銀)

地方銀行とは、一般社団法人全国地方銀行協会の会員となっている銀行です。地方都市に本店があり、地域に密着した事業展開を行っています。「地銀」とも呼ばれています。金融庁の資料では、愛知県を除く46都道府県に存在しています。(かつて愛知県には東海銀行(現・三菱UFJ銀行)が存在していました)

アパートローンに関しては、以前は比較的緩い基準で貸し出しを行っていました。しかしながら、とある地銀が「本来融資できない物件への融資を行う」など不正融資を行っていたため、大問題となりました。それ以降、地銀のアパートローンは審査基準が厳しくなっています。とは言え、銀行や支店によっては、融資に積極的なところもあります。そういったところを探してアタックしてみる価値はあります。

第二地方銀行

第二地方銀行は「第二地銀」とも呼ばれる金融機関です。一般社団法人第二地方銀行協会の会員となっている銀行を指します。元々「相互銀行」という中小企業専門の金融機関だった銀行であり、昭和から平成にかけて順次普通銀行に転換したため相互銀行は現在存在していません。地域の中小企業をメインに展開してきた背景から、地銀と同様に地元密着型です。

アパートローンに関しては、すべての銀行というわけではないですが、少しずつ積極的になってきているという噂があります。とはいえ、審査を通過しなければ意味がありません。そのため銀行ごとに審査を申請するのが良いのではないかと思われます。

新着物件情報

家賃相場急上昇中エリアでの物件が新たに発売に!

埼玉県蕨駅 7,100万円

7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円

6.50%

もっと新着物件情報を知りたい・先行で情報を受け取りたい方はLINE登録(無料)がおすすめ!

信託銀行

信託銀行とは、銀行業務のほかに「信託業務(個人や企業などの法人が持つ財産を信託の設定により受託者に移転させて、その財産を管理・運用すること)」や「併営業務(遺言の保管や遺言執行業務や、証券代行業務など)」を行っている銀行のことです。実際の業務は信託銀行によって異なりますが、基本的には上記の業務を行っています。

大手信託銀行の場合、アパートローンの商品は比較的揃っています。しかし「相続税対策」が目的であることや富裕層向けのものが多いようです。

よって一般層が大家さんになるためのアパートローンは比較的少ない可能性がありますが、一部の金融機関では一般向けのアパートローンもあるようなので、一度金融機関に相談してみるのも良いのではないかと思います。

また、信託銀行は「併営業務」ができることが特徴と上記に書きましたが、実は、「宅地建物の取引業務」も併営業務として行うことが可能です。これは一般の銀行にはできない、信託銀行ならではの大きな特徴となっています。子会社などを使わず、自分自身で土地や建物の取引ができるため、不動産売買にも積極的です。

従って、アパートローンの利用だけではなく、相続などで出てきた掘り出し物物件を仕入れる先として、信託銀行は一つの候補となります。

信用組合

信用組合とは、組合員の出資による協同組織の非営利法人です。預金については、信用組合は原則として組合員が対象となっています。後述する信用金庫と混同しがちなので注意したいところです。

信用組合と取引をするためには、組合員になる必要があります。組合員になるには、下記のような要件を満たす必要があります。

- 営業エリア内に住所または居所がある

- 事業所を持つが小規模の事業者である

- 勤労に従事している

- 事業を行う小規模の事業者の役員である

- 事業者の場合、常時雇用の従業員数が300人(卸売業は100人、小売業は50人、サービス業は100人)以下、または資本金3億円(卸売業は1億円、小売業・サービス業は5,000万円)以下であること。

アパートローンに関しては、いくつかの信用組合で取り扱いがあるようです。金利相場も他の金融機関と同水準であることが多く、借りる際の候補になりやすいと思います。ただし、営業エリアが決まっており、本人(法人の場合は本社)の住民登録がエリア内にある必要があります。

「地域の中小企業とともに」といった経営理念を抱えている組合が多く、貸出先1社あたりの貸し出し枠は比較的小さめです。また、貸出金利は地方銀行に比べると高めに設定されていることが多いようです。したがって、本業を頑張りながら徐々に規模を大きくしていく人にはあっていますが、急激に大きくしたい人にとってはあまり利用の機会がないかもしれません。

信用金庫

信用金庫とは、会員の出資による協同組織の非営利法人です。相互扶助を目的とした金融機関であり、信用組合同様に協同組織となっています。会員による預金はその地域の発展に生かされる点が、銀行などとは異なると言えます。

信用金庫から融資を受ける場合も条件があります。基本的に法人である必要があり、従業員数は300人以下、資本金は9億円以下である必要があります。

アパートローンに関しては、検索サイトで調べるといくつか出てきます。信用組合同様、金利相場もほかの金融機関同様であることが多いため、こちらも検討しておきたいところです。

その他の金融機関

ここまで紹介した金融機関以外にも金融機関は存在します。ここで各々について見ていくことにしましょう。

JAバンク

まずは「JAバンク」から。JAバンクとは、農業協同組合(農協/JA)、信用農業協同組合連合会(信連)、農林中央金庫(農林中金)で構成されるグループの総称です。JAは市町村レベルの農協であり、組合員に貯金やローン、為替などの金融サービスを提供しています。信連は都道府県レベルの農協で、⼤規模な農業法⼈や地元企業への融資などを行っています。そして農林中⾦は全国のJAバンクの本部機能を果たす機関であり、金融市場での有価証券投資や法人向けに大口の貸し付け業務などを行っています。主にJAの組合員向けのサービスを行っていますが、所定の出資金を払えば准組合員として利用できます。

JAの一般的なアパートローンを借りるにはいくつか条件があります。①個人のJA組合員であること、②アパートを建てるための土地を所有していること、③最終返済時の満年齢が71歳未満であること、④前年度税込年収が150万円以上であること、などです。①が比較的ハードルが高いと思いますので、検討の際は注意しましょう。

ろうきん

次は「ろうきん」です。ろうきんは、労働組合や生協などの会員が、お互いに助け合うために資金を出し合い、利用し合うことで運営しています。全国に13の労働金庫があり、それぞれの地域で口座を開設することになります。

アパートローンに関しては、ろうきんはあくまで居住用のローンの貸し出しを行っている金融期間であるため、アパートローンは存在しないようです。

商工組合中央金庫(商工中金)

商工組合中央金庫(商工中金)は、中小商工業者のためにつくられた銀行です。その経緯から、基本的には個人に対してサービスを提供していません。あくまでも商工中金は中小企業に対して融資を行うことを前提としている点に注意が必要です。

アパートローンについては、法人もしくは個人事業主に対して貸し出しをしています。一方、いわゆるサラリーマンに対しては貸してくれません。

ノンバンク

ノンバンクとは、銀行のように預金の受け入れを行わない金融機関のこと。根拠法については、銀行や信用金庫・信用組合などが銀行法・信用金庫法などに則っているのに対し、ノンバンクは貸金業法という法律に従って業務を行っています。

ノンバンクは独自の信用情報データを持っており、融資審査も柔軟に行えるため、幅広い物件を担保にできます。例えば耐用年数を超過している物件や再建築不可物件など、銀行では対象とできない物件に対しても、ノンバンクは担保にすることができます。

銀行ではローンの審査が厳しい物件、借り手であっても、積極的に貸し出してくれるのが魅力ですが、その反面、金利は銀行の数倍にもなります。

まとめ

以上、金融機関を見てきました。一口に金融機関と言っても、このように多様な企業・団体・組織があることが分かって頂けたかと思います。アパートローンに絡んだ不正融資などの事件が相次いだことから、なかなか簡単には借りられない昨今ではありますが、まずはいくつかの金融機関に相談してみると良いのではないかと思います。