不動産投資においては、購入時の条件だけでなく「運用中の条件変化にどの程度まで耐えられるか」を把握しておくことが欠かせません。

特に入居率の低下や賃料下落は、キャッシュフローや返済計画に直結する重要なリスク要因です。

TSONが提供するシミュレーター『勝率一番「不動産投資安全指数」』では、入居率や賃料に“ストレス”をかけた場合のシミュレーションを行うことが可能です。

これにより、家賃が下がった場合の収益性や安全指数の変化などを数値で確認することができます。

この記事では、東京都府中市の新築木造アパートを例にして、入居率の低下や賃料下落を想定した3つのケースをシミュレーションします。

ストレスをかけたときに見える“投資の耐性”と、その結果から読み取れる実践的な判断ポイントを一緒にチェックしていきましょう。

なぜ「賃料ストレス」をかけるのか

賃料ストレスをかけてシミュレーションする理由は大きく分けて2つあります。

1つは「銀行融資の対策」、もう1つは「実際にどれほど儲かるのか」を確認するためです。

1. 銀行融資の審査を意識するため

不動産投資においては、金融機関に提出する“事業計画書”が融資審査の重要な判断材料となります。

事業計画書とは事業の概要や戦略、収支計画などをまとめた書類のことで、事業の実現可能性や将来性を示すために用いられます。

金融機関から融資を受けるには、この事業計画書を通して返済能力があることを認めてもらわなければなりません。

審査の際、金融機関は提出内容をそのまま鵜吞みにするのではなく、独自に入居率と賃料にストレスをかけた場合の試算を行い、そのうえで事業計画書を評価するという形をとっています。

たとえば「入居率80%」「賃料は毎年2〜3%下落」といったストレス条件を設定し、それでも返済が滞らないかどうかを確認するのです。

つまり銀行がどのような観点で事業計画書をチェックしているのかを理解することが、融資を有利に進めるための第一歩といえるでしょう。

したがって、事前に自分で賃料ストレスをかけたケースをシミュレーションし、より現実的な事業計画を立てられるように準備しておくことが大切なのです。

2. 「本当に儲かるのか」を確認するため

もう1つの理由は、賃料が下がっても投資として成り立つのかを確認するためです。

仮に金融機関への返済が可能な範囲でも、手元にほとんどお金が残らないようであれば投資の意味がありません。

賃料ストレスをかけたシミュレーションを行えば、キャッシュフローをどこまで確保できるのか、また何年目から赤字に転じるのかといった点を具体的に把握することができます。

このように、「融資対策」と「収益性チェック」という2つの観点から、賃料ストレスの検証は欠かせない工程といえるでしょう。

シミュレーション条件

今回のシミュレーションは、東京都府中市の新築木造アパートをモデルに行いました。

想定した条件は以下の通りです。

| 物件価格 | 170,470,000円 |

| 建物価格 | 80,000,000円 |

| 借入金額 | 150,000,000円 |

| 借入金利 | 年1.5% |

| 借入期間 | 30年 |

| 月額総賃料 | 993,000円 |

| 年間経費率 | 7% |

| 部屋タイプ | 1DK/1LK/1LDK |

| 表面利回り | 約7.0% |

上記の物件をモデルにして、入居率と賃料条件を変化させた以下の3つのケースでシミュレーションを行います。

- ストレスゼロ(満室・賃料100%)

- 入居率80%(賃料維持)

- 入居率80%+賃料20%下落

各ケースで安全指数勝率・年間キャッシュフロー・赤字入居率がどう変化するのかを確認し、「どの程度のストレスまで耐えられる投資なのか」を検証していきます。

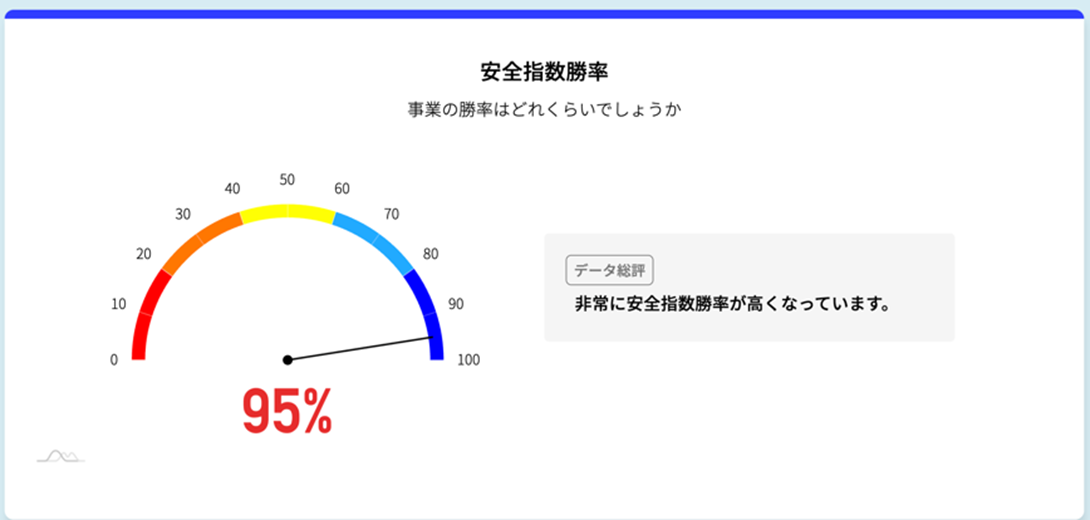

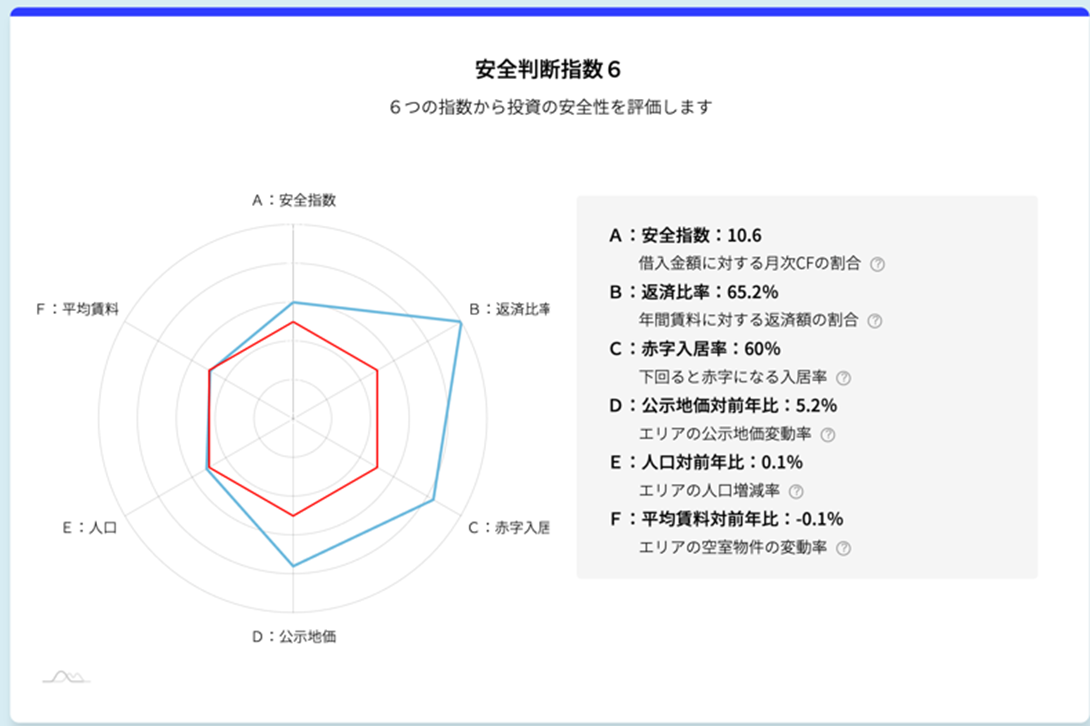

ケーススタディ①:ストレスゼロ(満室・賃料100%)

シミュレーション結果

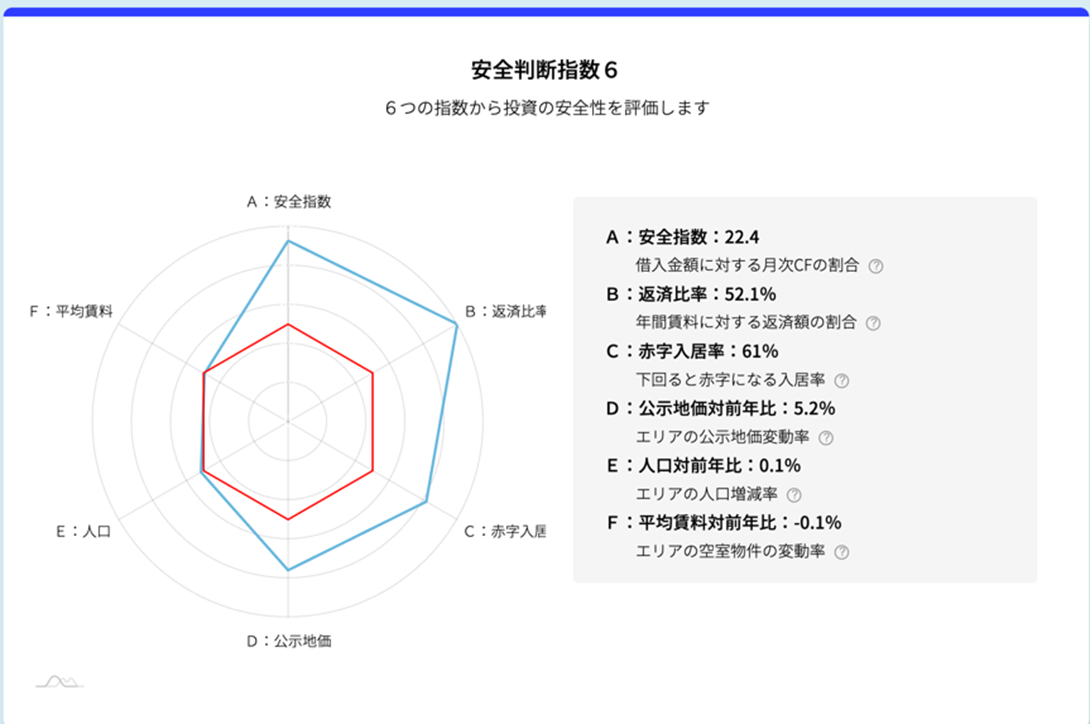

安全指数勝率・安全判断指数6

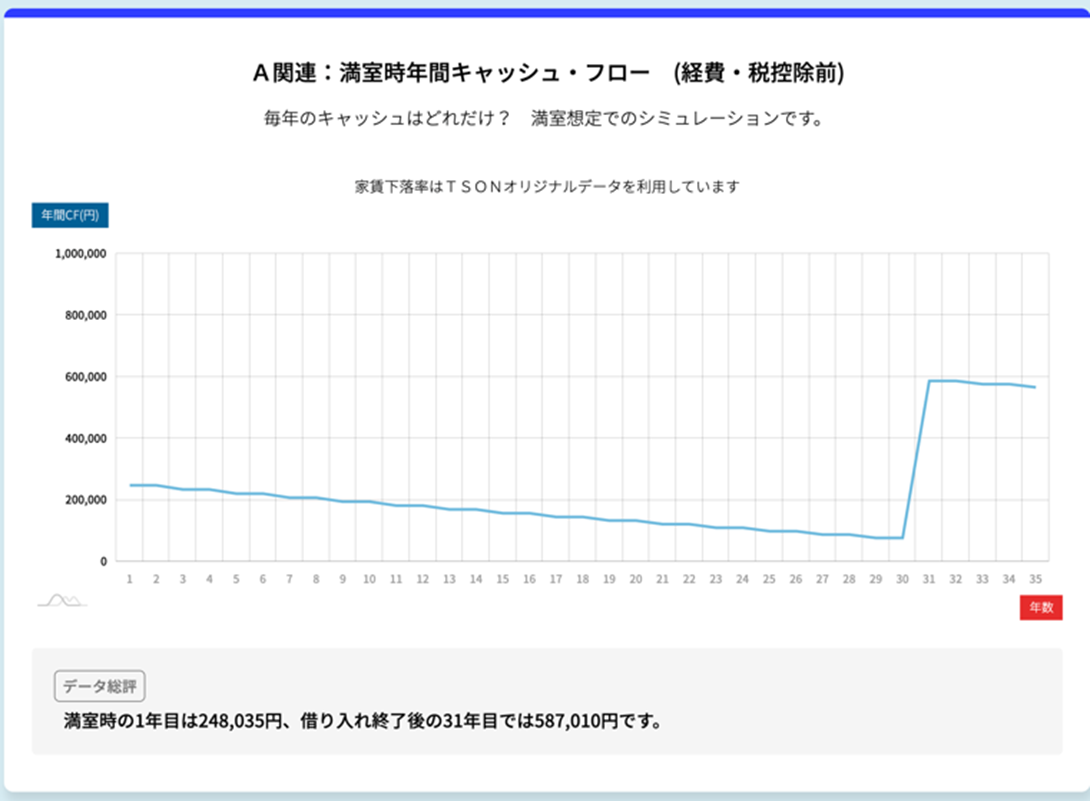

満室時年間キャッシュフロー

- 1年目:536万円(=月額44.6万円)

- 15年目(売却目安):400万円(=月額33万円)

- 31年目(完済後):888万円(=月額74万円)

満室を維持できれば返済に不安はなく、キャッシュフローも十分な余裕があります。

自己資金約2,000万円(購入時諸経費を除く)に対し、年間500万円超のキャッシュフローを確保できる水準であり“レバレッジの効いた堅実な投資モデル”といえる結果です。

なお『勝率一番「不動産投資安全指数」』には、賃料の下落率を周辺相場のデータから自動算出するTSONオリジナルの仕組みを採用しています。

そのため、想定賃料に基づくシミュレーションとしても実勢に近く、精度の高い検証が可能です。

評価と考察

キャッシュフロー・安全指数ともに高水準で、返済負担に無理のない安定的な運用モデルです。

赤字入居率も61%と低く、長期的な賃料変動を考慮してもリスクは極めて限定的となっています。

安全性・収益性ともにバランスが取れており、初めて不動産投資を行う方でも安心して取り組める“堅実型プラン”といえるでしょう。

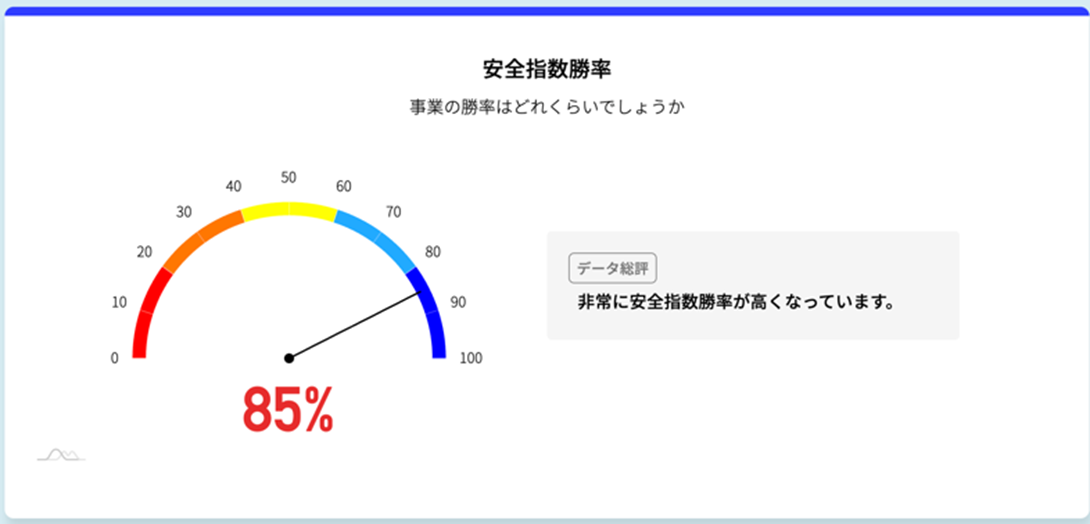

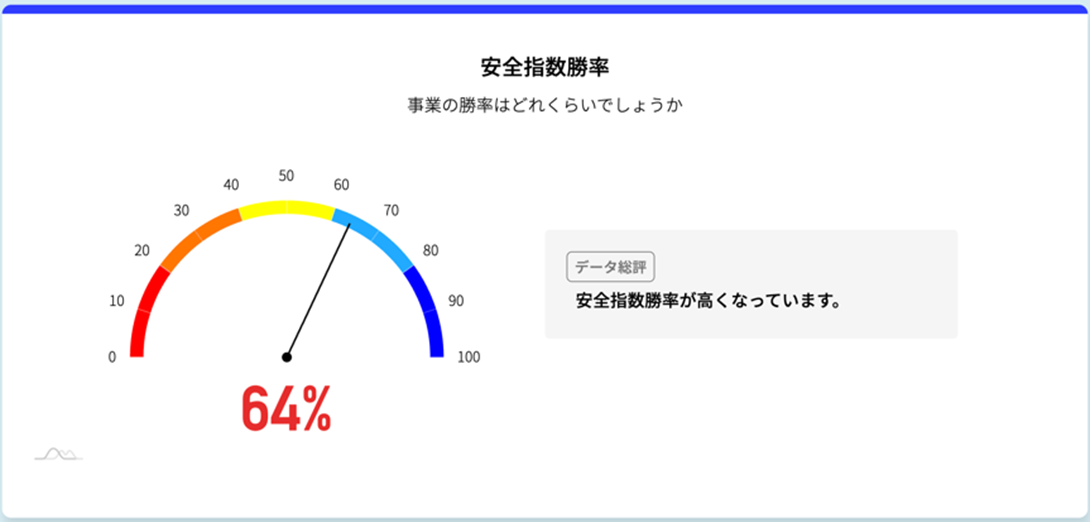

ケーススタディ②:入居率80%

シミュレーション結果

安全指数勝率・安全判断指数6

満室時年間キャッシュフロー

- 1年目:298万円(=月額24.8万円)

- 15年目(売却目安):234万円(=月額19.5万円)

- 31年目(完済後):約870万円(=月額72万円)

入居率を80%に設定すると、キャッシュフローは大きく減少しますが、返済には十分耐えられる結果となりました。

自己資金約2,000万円に対し、年間300万円前後のキャッシュフローを維持できており、収益性は落ちても“持続可能な水準”を保っています。

また安全指数勝率は10ポイント低下したものの85%と依然として高く、金融機関の審査基準から見ても十分に安全といえる数値です。

評価と考察

賃料ストレスをかけることでキャッシュフローは減少したものの、返済負担に支障はなく、安定した運用が続けられる結果となりました。

安全指数は高水準を維持しており、入居率80%という現実的な空室リスクを織り込んでも、事業として十分に成立することが確認できます。

自己資金回収の目安は7〜8年程度で、リスクを抑えながらも堅実なリターンが期待できるプランといえるでしょう。

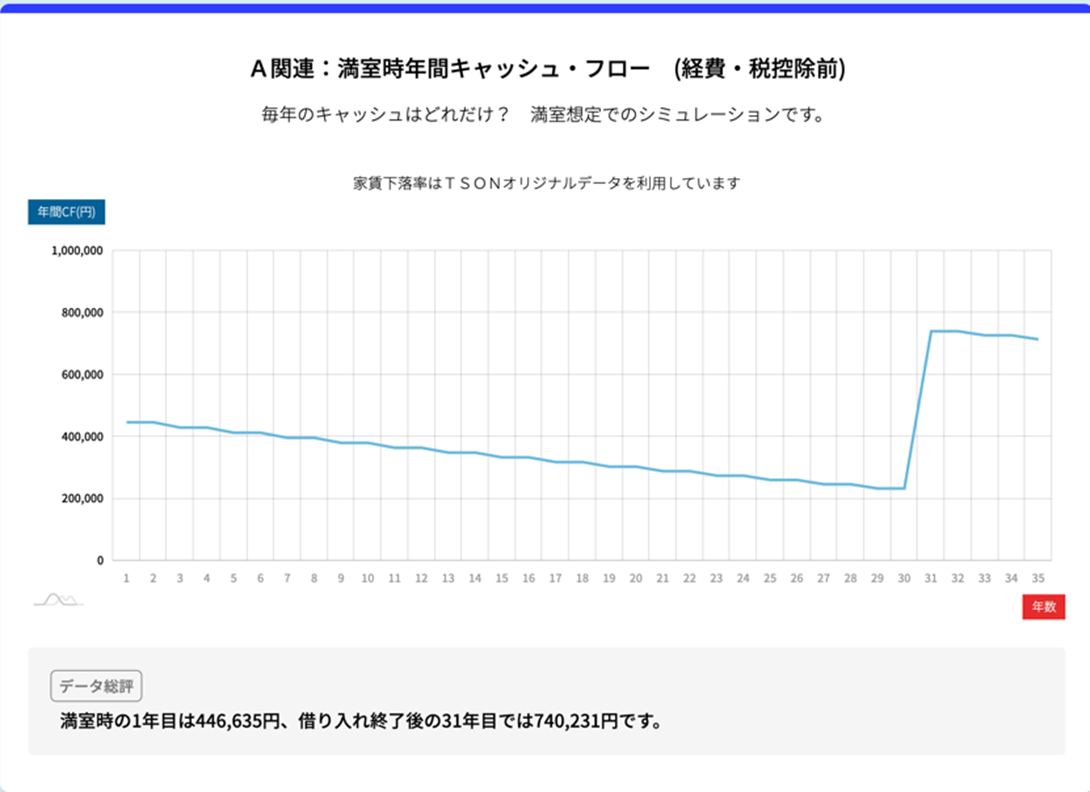

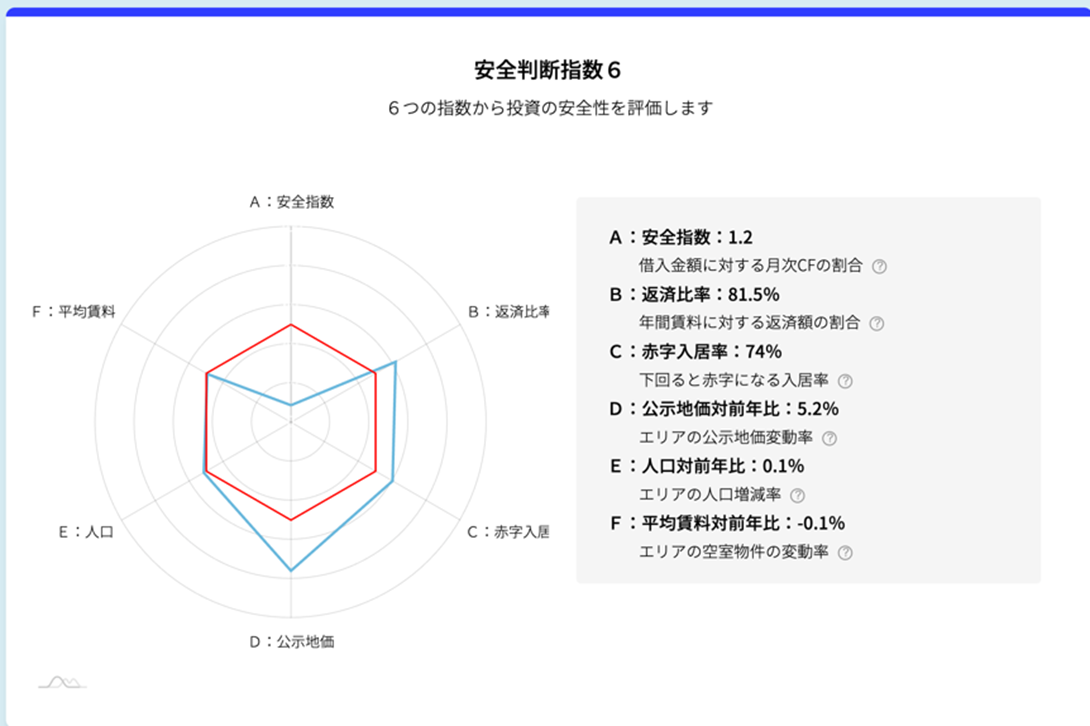

ケーススタディ③:入居率80%+家賃20%オフ

シミュレーション結果

安全指数勝率・安全判断指数6

満室時年間キャッシュフロー

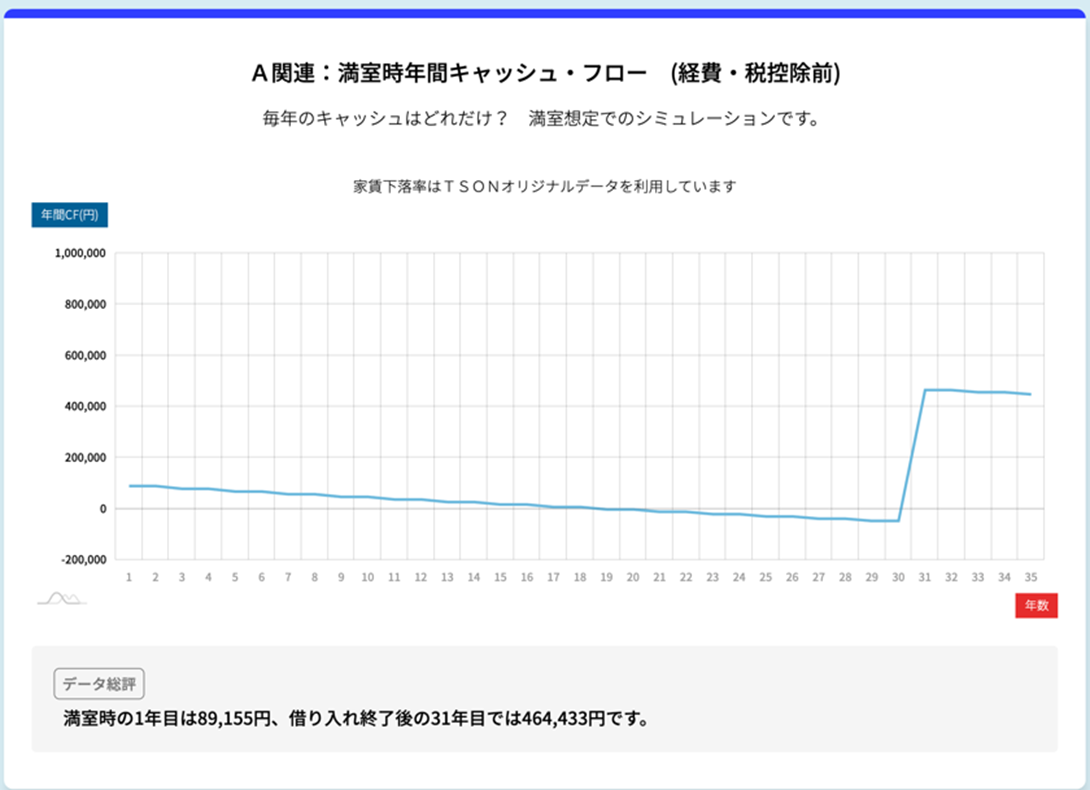

- 1年目:107万円(=月額8.9万円)

- 15年目(売却目安):77.6万円(=月額6.5万円)

- 31年目(完済後):約740万円(=月額61.6万円)

入居率の低下に加え、賃料を20%下げた条件では、キャッシュフローが大幅に減少しました。

初年度でもわずか100万円強の黒字にとどまり、19年目には家賃下落の影響で赤字へ転落する想定です。

安全指数も64%まで低下しており、慎重な運用判断が求められる水準となりました。

とはいえ、返済自体は継続可能であり、極端な条件下でも破綻に至らない点は評価できるといえるでしょう。

銀行によっては、審査時にこのような“二重ストレス(入居率+賃料)”を設定するケースもあるため、この水準で返済可能な物件は「耐性の高い優良物件」ともいえます。

評価と考察

ストレスを二重にかけた場合でも返済は維持できる結果となり、物件自体の基本的な収益構造は堅牢であることが分かります。

ただし、キャッシュフローの余裕は薄く、長期運用では金利上昇や修繕コスト増加による収支悪化リスクを考慮する必要があります。

購入を検討する際は、現在の想定家賃が周辺相場と比べて適正かどうかを確認することが重要です。

また中古物件の場合は「その賃料がいつから継続しているのか」を、新築物件の場合は「周辺平均との乖離がないか」を事前にチェックしておくとよいでしょう。

『勝率一番「不動産投資安全指数」』で見える安全経営のヒント

3つのケースを比較すると、入居率や賃料の低下に伴ってキャッシュフローと安全指数が段階的に下がっていくことが分かります。

ただし、最も厳しい条件(入居率80%・賃料20%下落)でも返済が維持できている点は注目すべきポイントです。

| ケース | 安全指数勝率 | 年間CF(1年目) | 赤字入居率 | コメント |

| ① 満室・賃料100% | 95% | 536万円 | 61% | もっとも安定的 |

| ② 入居率80% | 85% | 298万円 | 60% | リスク軽度でも実行可能 |

| ③ 入居率80%+賃料20%減 | 64% | 107万円 | 74% | CF赤字に注意 |

TSONの『勝率一番「不動産投資安全指数」』では、こうしたシミュレーションを通じて、投資物件の“安全性と持続力”を多角的に分析できます。

入力した条件を変えるだけで、家賃下落・入居率低下・金利上昇などのストレス要因を自動的に再試算できるため、「どこまでの下落に耐えられるか」「どの条件で撤退すべきか」といった判断ラインを明確にできます。

また家賃の下落率は周辺相場データから算出されるため、実勢に即した試算結果を得られる点も特徴です。

こうした機能を活用すれば、感覚ではなく数値に基づく“安全経営”の意思決定が可能になるでしょう。

まとめ

- 賃料ストレスの設定は、融資対策と収益安定性の両面で欠かせないプロセス

- 『勝率一番「不動産投資安全指数」』を使えば、入居率や賃料下落の影響を数値で比較できる

- 「どこまで下がっても耐えられるか」を把握することで、長期運用のリスクを大幅に軽減できる

賃料や入居率の変化は、投資の成果を左右する最も大切な要素です。

TSONの『勝率一番「不動産投資安全指数」』を活用して、数字に基づいた安全な投資判断を行いましょう。