債務超過とは何か?返済比率との関係

「債務超過」の基本定義

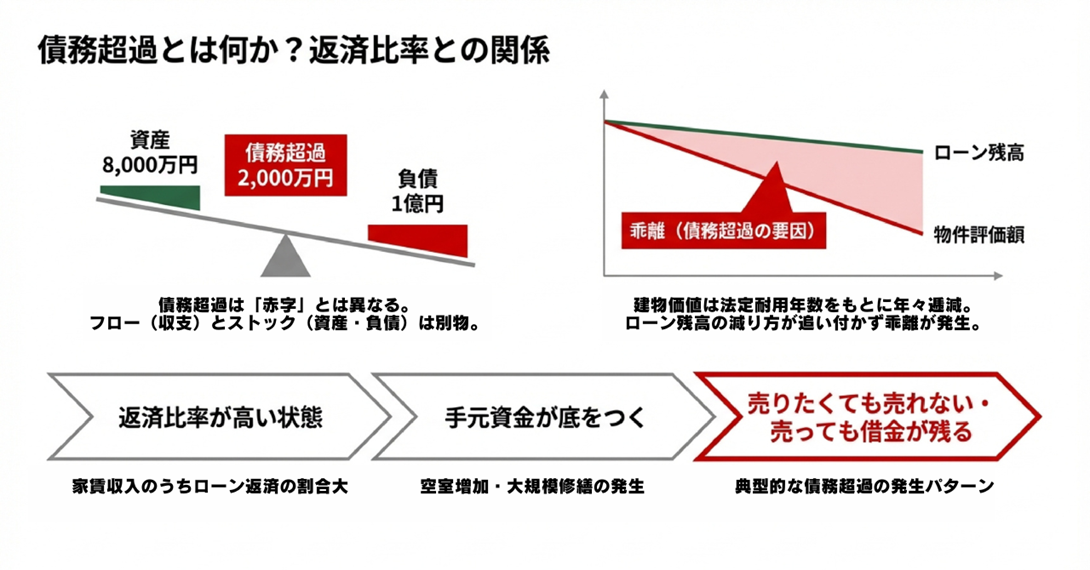

債務超過とは、負債の合計額が資産の合計額を上回っている状態のことを指します。

たとえば、保有する不動産や預貯金などの資産総額が8,000万円であるのに対し、アパートローンの残債などの負債総額が1億円であれば、差し引き2,000万円の債務超過となります。

この状態は、仮にすべての資産を売却しても借金を返しきれないことを意味しており、財務上の健全性が大きく損なわれているサインです。

なお債務超過は「赤字」とは異なる概念です。

キャッシュフロー上は黒字であっても、バランスシート(資産・負債の一覧表)上で負債が資産を超えていれば、債務超過の状態に該当します。

フロー(収支)とストック(資産・負債)は別物であることを、まず理解しておく必要があるでしょう。

なぜ不動産投資で債務超過が起こりやすいのか

不動産投資において債務超過が発生しやすい背景には、ローン残高と物件評価額の乖離(かいり)という構造的な問題があります。

一般的に、アパートローンは購入時点の物件価格をもとに組まれますが、建物の価値は時間の経過とともに減少し、評価額も下がっていきます。

一方、ローン残高は返済初期であるほど元本の減り方が緩やかなため、物件評価額の下落スピードに追いつかないケースが生じるのです。

国税庁が定める法定耐用年数によると、木造建物の耐用年数は22年、重量鉄骨造は34年です。

建物評価はこの耐用年数をもとに年々逓減(ていげん)していくため、特に築年数が進んだ木造アパートでは、ローン残高よりも担保評価額が低くなる状況が起こりやすくなります。

キャッシュフロー圧迫から債務超過へ至るプロセス

返済比率が高い状態では、家賃収入のうちローン返済に充てる割合が大きくなり、手元に残るキャッシュが少なくなります。

この状態で空室が増えたり、想定外の大規模修繕が発生したりすると、手元資金が底をついて資産の一部を売却せざるを得ない状況に追い込まれる可能性があるのです。

やむを得ず物件を売却しようとしても、ローン残高を下回る価格でしか売れない場合、売却によって得た資金だけでは債務を完済できません。

このような「売りたくても売れない・売っても借金が残る」という状態が、不動産投資における債務超過の典型的な発生パターンです。

返済比率の悪化は単なる月次の収支問題にとどまらず、資産全体の健全性を蝕む起点となり得る点を、投資家は認識しておく必要があります。

銀行は債務超過をどう評価しているか

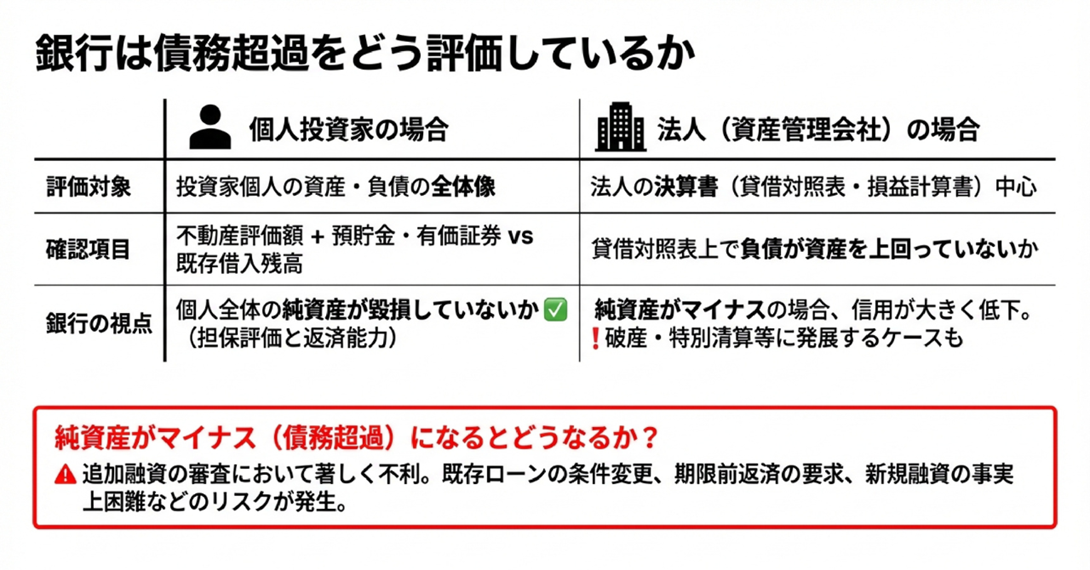

一口に「債務超過」といっても、銀行がどのような視点でそれを評価するかは、投資家が個人名義か法人名義かによって異なります。

融資戦略を考えるうえでは、自身の保有形態に応じた評価の仕組みを理解しておくことが重要です。

個人投資家の場合

個人名義で一棟アパートを保有している場合、銀行は投資家個人の資産・負債の全体像を確認します。

具体的には、不動産(土地・建物)の評価額、預貯金・有価証券などの金融資産、そして既存の借入残高を照らし合わせ、純資産(資産合計マイナス負債合計)がプラスかどうかを確認するのです。

国土交通省の「令和6年度 民間住宅ローンの実態に関する調査」によると、金融機関が融資審査で重視する項目として「担保評価」と「返済能力」が上位に挙がっていました。

個人投資家においては、物件の担保評価だけでなく個人全体の純資産が毀損(きそん)していないかどうかが重要な判断材料になっていることが分かるでしょう。

純資産がマイナス、すなわち債務超過の状態にある場合、追加融資の審査において著しく不利となります。

既存ローンの条件変更を求められたり、次の物件取得に向けた新規融資が事実上困難になったりするケースも想定されるでしょう。

あわせて読みたい

アパートローンの基礎知識|金利相場・融資可能額・審査に通りやすい属性を解説

法人(資産管理会社)の場合

資産管理会社などの法人名義で物件を保有している場合、銀行の審査は法人の決算書(貸借対照表・損益計算書)を中心に行われます。

貸借対照表上で負債が資産を上回っている、すなわち純資産がマイナスになっている状態が、法人における債務超過です。

法人の場合、この状態が続くと金融機関からの信用が大きく低下し、既存融資の期限前返済を求められるリスクも生じます。

また、債務超過の状態が相当期間継続すると法的な手続き(破産・特別清算等)に発展するケースもあるため、早期の改善が求められるでしょう。

一方で、法人化には節税効果や融資戦略上のメリットもあります。

個人・法人どちらの所有構造が自身に適しているかについては以下の記事で詳しく解説しているので、合わせてチェックしてみてください。

あわせて読みたい

【一棟アパート投資】個人と法人どちらで始めるべき?節税・融資の違いと法人化のタイミング

投資家が把握すべき「数値の危険ライン」

返済比率60%超で審査が厳しくなる理由

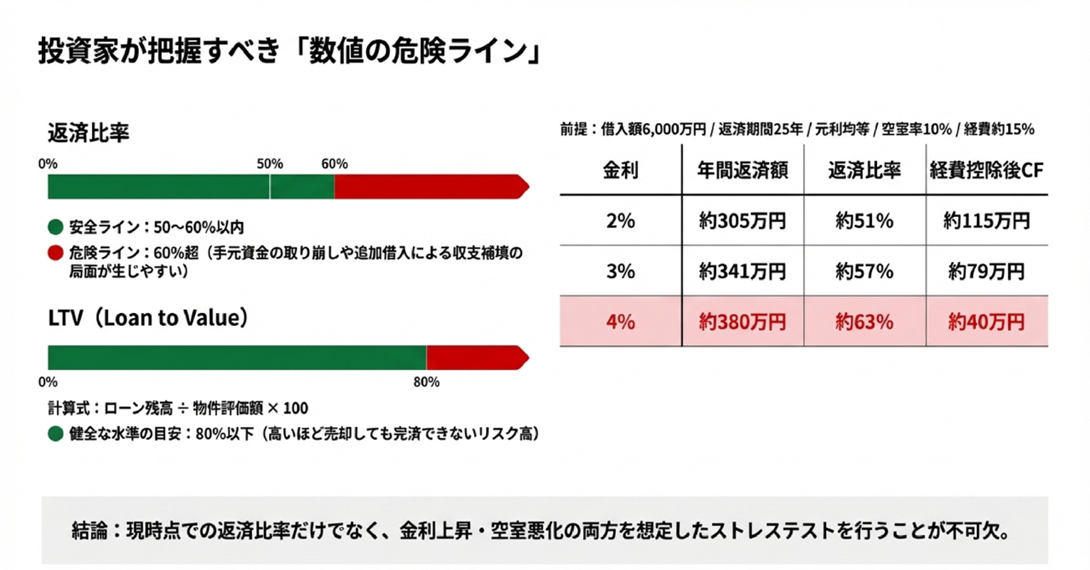

アパートローンにおける返済比率の安全ラインは、一般的に50〜60%以内とされています。

この範囲内であれば、一定の空室や修繕費が発生しても、家賃収入の範囲でローン返済を継続できる余力が残るといえるでしょう。

一方、返済比率が60%を超えてくると、残る家賃収入の割合が全体の40%未満となり、管理費・修繕積立金・固定資産税などの必要経費を差し引いた後のキャッシュフローが急速に細くなります。

この状態で空室が重なると、手元資金の取り崩しや追加借入によって収支を補填せざるを得ない局面が生じやすくなります。

返済比率の悪化はキャッシュフロー悪化と直結し、ひいては前述の債務超過リスクを高める要因となる点を認識しておくことが重要です。

あわせて読みたい

返済比率の目安は何%?アパートローン審査における銀行の評価基準と安全ラインを解説

LTVという補助指標

返済比率と並んで把握しておきたいのが、LTV(Loan to Value)という指標です。

LTVとは、物件の現在の評価額に対してローン残高がどの程度の割合を占めるかを示すもので、以下の計算式で求められます。

LTV(%)= ローン残高 ÷ 物件評価額 × 100

たとえば、物件評価額8,000万円・ローン残高7,200万円の場合におけるLTVは90%です。

LTVが高いほど、物件を売却してもローンを完済できないリスクが高まり、債務超過に近い状態といえます。

一般的に、LTV80%以下が健全な水準の目安とされており、これを大きく上回る状態が続く場合は、繰り上げ返済や物件の見直しを検討すべきといえるでしょう。

なお、LTVは物件評価額の変動によっても変わります。

購入時点では問題のない水準であっても、建物の経年劣化や周辺相場の下落によって物件評価が下がれば、LTVは上昇します。

定期的に自身の保有物件のLTVを確認する習慣が、债務超過の早期発見につながるでしょう。

シナリオ別シミュレーション

以下は、借入額6,000万円・返済期間25年・元利均等返済を前提に、金利や空室率の変化が返済比率とキャッシュフローにどのような影響を与えるのかを示したものです。

| 金利 | 年間返済額 | 返済比率 | 空室率10%時の実収入※1 | 経費控除後CF※2 |

| 2% | 約305万円 | 約51% | 540万円 | 約115万円 |

| 3% | 約341万円 | 約57% | 540万円 | 約79万円 |

| 4% | 約380万円 | 約63% | 540万円 | 約40万円 |

※1 年間の家賃収入(満室時)は600万円と仮定

※2 経費(管理費・修繕費・固定資産税等)を家賃収入の約15%(約90万円)と仮定して控除金利が2%から4%に上昇するだけで、返済比率は約12ポイント悪化し、手元に残るキャッシュフローは約115万円から約40万円まで圧縮されます。

さらに空室率が上昇したり、大規模修繕が重なったりすれば、キャッシュフローがマイナスに転落する可能性もあるでしょう。

現時点での返済比率だけを見て安心するのではなく、金利上昇・空室悪化の両方を想定したストレステストを行うことが、債務超過を未然に防ぐうえで不可欠です。

あわせて読みたい

金利上昇局面で一棟アパート投資はどう変わる?シナリオ別シミュレーションで影響を徹底解説

債務超過・高返済比率を回避するための実践的アプローチ

物件の選定段階でできること

債務超過や高返済比率のリスクを抑えるうえで、最も効果が大きいのは物件を取得する前段階での判断です。

一度購入した物件の立地・構造・築年数は変えられないため、選定時の精度が長期的な財務健全性を大きく左右します。

購入価格に対して十分な家賃収入を見込めるか確認

返済比率を50〜60%以内に収めるためには、物件の利回りと借入条件のバランスが取れている必要があります。

表面利回りだけでなく、管理費・修繕費・固定資産税などを差し引いた実質利回りで判断しましょう。

将来的な物件評価の下落幅を見越した購入価格の検討

特に木造アパートは経年とともに建物評価が大きく下がるため、土地値がある程度担保される立地を選ぶことがLTV悪化の抑制につながります。

総務省の「住宅・土地統計調査」や国立社会保障・人口問題研究所の地域別人口推計を参照し、賃貸需要が長期的に見込めるエリアを選定することも、出口戦略を含めた財務健全性の維持に直結します。

保有・運用段階でできること

物件を取得した後も、定期的に自身の財務状態を確認し、早期に手を打つことが重要です。

資産・負債の棚卸し

年に一度、保有物件の現在の評価額とローン残高を比較してLTVを算出し、純資産がプラスの状態を維持できているかを確認するようにしましょう。

物件評価額は国土交通省の「不動産情報ライブラリ」や路線価(国税庁)などの公的情報を活用することで、一定の目安を把握することができます。

繰り上げ返済による元本圧縮

手元のキャッシュに余裕がある局面では、繰り上げ返済によってローン残高を減らすことでLTVを改善し、債務超過リスクを低下させることができます。

ただし、繰り上げ返済によって手元資金が極端に減少すると、空室や修繕発生時の対応力が失われるため、一定の流動資金を確保したうえで実施することが原則です。

家賃水準の維持・空室対策

家賃収入が下落すれば返済比率は悪化し、キャッシュフローの余力が失われます。

設備の適切なメンテナンスや入居者ニーズに合わせたリノベーションを計画的に行うことが、長期的な収益力の維持につながります。

債務超過と返済比率に関するよくある質問

Q1. 債務超過になると、融資は必ず断られますか?

債務超過の状態にあるからといって、直ちに融資が打ち切られるわけではありません。

キャッシュフローが安定しており、毎月の返済に問題が生じていない場合、既存のローン契約が継続されるケースもあります。

ただし新規融資の審査においては著しく不利な状況となり、追加物件の取得や借り換えが事実上困難になる可能性が高まります。

債務超過はあくまで「融資が止まる可能性がある状態」として捉え、早期に純資産をプラスに戻す対策を講じることが重要です。

Q2. 返済比率と債務超過は、別の問題として考えるべきですか?

返済比率と債務超過は異なる指標ですが、密接に連動しています。

返済比率はフロー(月次・年次の収支)の問題であり、債務超過はストック(資産・負債のバランス)の問題です。

ただし返済比率の悪化が長期化するとキャッシュフローが圧迫され、資産を切り崩す必要が生じ、最終的に債務超過へとつながるリスクがあります。

どちらか一方だけを管理するのではなく、収支と資産状況の両面を定期的に確認することが大切です。

Q3. 個人と法人では、銀行の見方は変わりますか?

はい、評価の視点が異なります。

個人名義の場合、銀行は投資家個人の資産・負債・収入状況を総合的に判断します。

法人名義の場合は、法人の貸借対照表や損益計算書といった決算書の内容が審査の中心となります。

法人では決算書上の純資産がマイナスになると信用力が大きく低下するため、節税目的で費用を多く計上する場合でも、純資産への影響を考慮したうえで判断することが重要です。

まとめ

- 債務超過とは負債の合計が資産の合計を上回る状態であり、不動産投資では物件評価額の下落やキャッシュフローの悪化が引き金になりやすい

- 返済比率が60%を超えると空室や修繕費の発生時に手元資金が枯渇しやすくなり、債務超過リスクが高まる

- 銀行は返済比率・LTV・バランスシートの状態を複合的に見て融資の可否を判断しており、どれかひとつだけを改善しても十分とはいえない

数字の管理は、投資家として長く市場に居続けるための土台です。

返済比率を安全ゾーン内に維持しながら、定期的に自身の資産・負債のバランスを確認することが、破綻リスクを遠ざける最も確実な方法といえます。TSONでは、一棟アパート投資を検討されている会員の方を対象に無料相談を承っております。

返済計画や融資戦略に不安のある方は、ぜひ会員登録のうえお気軽にご相談ください。

![埼玉県 賃料上昇ランキング [2026年2月]1LDKの安定プラスが継続](https://www.tson.co.jp/media/wp-content/uploads/2026/01/saitama.jpg)

![千葉県 賃料上昇ランキング [2026年2月]ファミリー向け3間取りが揃ってプラス圏へ](https://www.tson.co.jp/media/wp-content/uploads/2026/01/chiba.jpg)

![東京都 賃料上昇ランキング [2026年2月]1LDKは安定推移を継続](https://www.tson.co.jp/media/wp-content/uploads/2026/01/tpkyo.jpg)