2024年以降の金利環境と今後の見通し

アパートローンを検討するうえでは、まず現在の金利環境と今後の動向を正しく把握しておくことが重要です。

日銀利上げの経緯と現在地

日本銀行は2024年3月、約17年ぶりとなるマイナス金利政策の解除を決定しました。

その後も段階的な利上げが実施され、2025年12月の金融政策決定会合では政策金利が0.75%へと引き上げられています。

これは1995年以来、約30年ぶりの高い水準です。

アパートローンの変動金利は、金融機関が優良企業向けに貸し出す際の基準となる「短期プライムレート」と連動して決まる仕組みになっています。

日銀の利上げを受けて短期プライムレートも上昇しており、実際に適用されるアパートローン金利は現在1.5〜2.5%程度が相場です。

日本銀行は引き続き経済・物価の見通しが実現していく場合に政策金利を引き上げる方針を示しており、アパートローンの金利水準は今後も変化する可能性が高いといえるでしょう。

今後の金利シナリオ:3つのパターン

将来の金利水準を正確に予測することは、専門家でも困難です。

そのためこの記事では、金利動向を以下の3つのシナリオに整理し、それぞれの局面での影響を比較します。

| シナリオ | 適用金利の目安 | 想定される状況 |

| A:現状維持 | 2.0% | 追加利上げが限定的にとどまる |

| B:緩やかな上昇 | 3.0% | 物価・賃金上昇を背景に段階的な利上げが続く |

| C:さらなる上昇 | 4.0% | インフレ加速等を受けた追加利上げが進む |

なお、これらのシナリオはあくまで検討の前提として設定したものであり、特定の金利水準を予測・保証するものではありません。

自身の投資計画に複数のシナリオを当てはめてシミュレーションしておくことが、金利上昇リスクへの備えとして有効です。

あわせて読みたい

アパートローンの基礎知識|金利相場・融資可能額・審査に通りやすい属性を解説

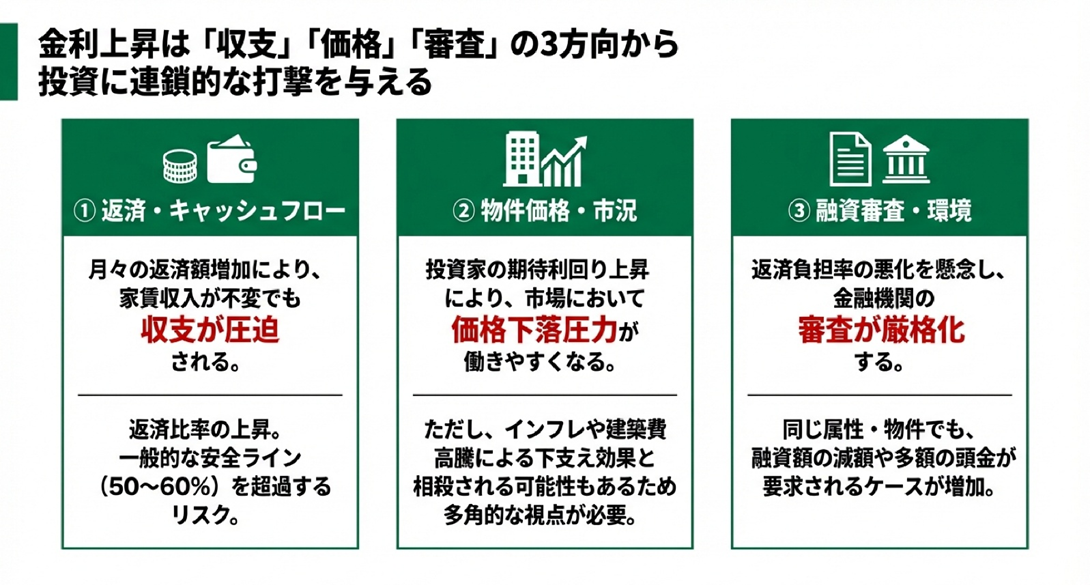

金利上昇が一棟アパート投資に与える3つの影響

金利の上昇は、一棟アパート投資のさまざまな側面に連鎖的な影響をもたらします。

ここでは特に重要な3つの観点から、その仕組みを整理してみましょう。

①返済比率・キャッシュフローへの影響

金利が上昇すると、変動金利でローンを組んでいる場合は月々の返済額が増加します。

返済額の増加はそのままキャッシュフロー(手元に残る収益)の悪化につながるため、家賃収入が変わらなくても収支が圧迫されるという事態が起こるのです。

またアパートローン審査で重視される「返済比率(年間返済額÷年間家賃収入)」も上昇します。

返済比率の安全ラインは一般的に50〜60%程度とされているため、金利上昇によってこのラインを超えると、追加融資の審査が厳しくなる可能性があるでしょう。

あわせて読みたい

返済比率の目安は何%?アパートローン審査における銀行の評価基準と安全ラインを解説

②物件価格・市況への影響

金利が上昇すると、投資家が物件購入時に求める収益率(期待利回り)も上昇する傾向があります。

これは、借入コストが高くなる分、物件から得られる収益に対してより高いリターンを求めるようになるためです。

期待利回りが上がると、同じ家賃収入でも物件価格が下がる方向に市場が動きやすくなります。

ただし、物件価格の動向はエリアの需給・インフレによる建築コストの上昇・賃料水準の変化など複数の要因が絡み合うため、金利上昇だけで価格が下がると断言することはできません。

国土交通省が公表している不動産価格指数の動向も参考にしながら、市況全体を多角的に見ることが求められるでしょう。

③融資審査・融資環境への影響

金利上昇局面では、金融機関が融資に対して慎重な姿勢をとりやすくなることがあります。

返済能力の審査がより厳格になり、同じ属性・同じ物件でも融資額を絞られたり、頭金をより多く求められたりするケースが考えられるでしょう。

国土交通省の「令和6年度 民間住宅ローンの実態に関する調査」をチェックすると、金融機関は返済負担率や担保評価を融資審査の主要な判断材料としていることが分かります。

金利が上昇すると返済負担率は自動的に悪化するため、融資の可否や融資額に影響が出やすくなるという点は、事前に理解しておくべき重要なポイントです。

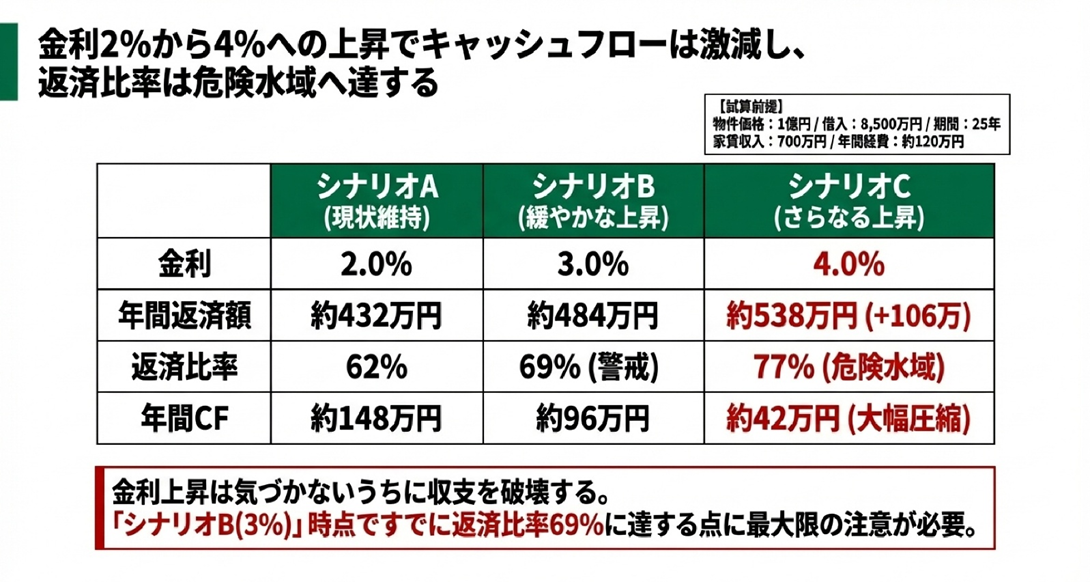

シナリオ別比較シミュレーション

金利の変動が実際の収支にどの程度影響するのかを、具体的な数値で見ていきましょう。

前提条件と計算モデル

今回のシミュレーションは、下記の条件を前提とした試算です。

実際の融資条件は金融機関や物件の評価によって異なるため、あくまで目安としてご参照ください。

| 物件価格 | 1億円 |

| 融資額 | 8,500万円 |

| 頭金 | 1,000万円(物件価格の10%) |

| 諸費用 | 500万円(物件価格の5%) |

| 返済期間 | 25年(元利均等返済) |

| 年間家賃収入(満室想定) | 700万円(表面利回り7%) |

| 年間経費(管理費・修繕費・固定資産税等) | 約120万円(家賃収入の約17%) |

各シナリオの収支比較

※年間キャッシュフロー=年間家賃収入700万円-年間経費120万円-年間返済額

※年間キャッシュフロー=年間家賃収入700万円-年間経費120万円-年間返済額

前述の前提をもとに、金利2%・3%・4%それぞれのシナリオで返済額・返済比率・年間キャッシュフローを試算すると、上記のようになります。

この試算からわかるのは、金利が2%から4%へ上昇するだけで年間返済額は約106万円増加し、キャッシュフローは約148万円から約42万円へと大幅に圧縮されるということです。

返済比率も62%から77%へと上昇し、一般的な安全ラインとされる60%を大きく超えてしまいます。

またシナリオBの段階(金利3%)ですでに返済比率が69%に達する点も見逃せません。

空室の発生や突発的な修繕費用が重なれば、手元資金の持ち出しが必要になる可能性も出てくるでしょう。

変動金利でローンを組んでいる場合、金利は半年に一度見直されます。

一度に4%まで上昇するシナリオは現実的ではないものの、段階的な利上げが続いた場合、気づかないうちに収支が悪化していくリスクには十分な注意が必要です。

購入前の段階で複数のシナリオを想定し、どの水準まで耐えられるかを把握しておくことが、安定した賃貸経営の基盤となります。

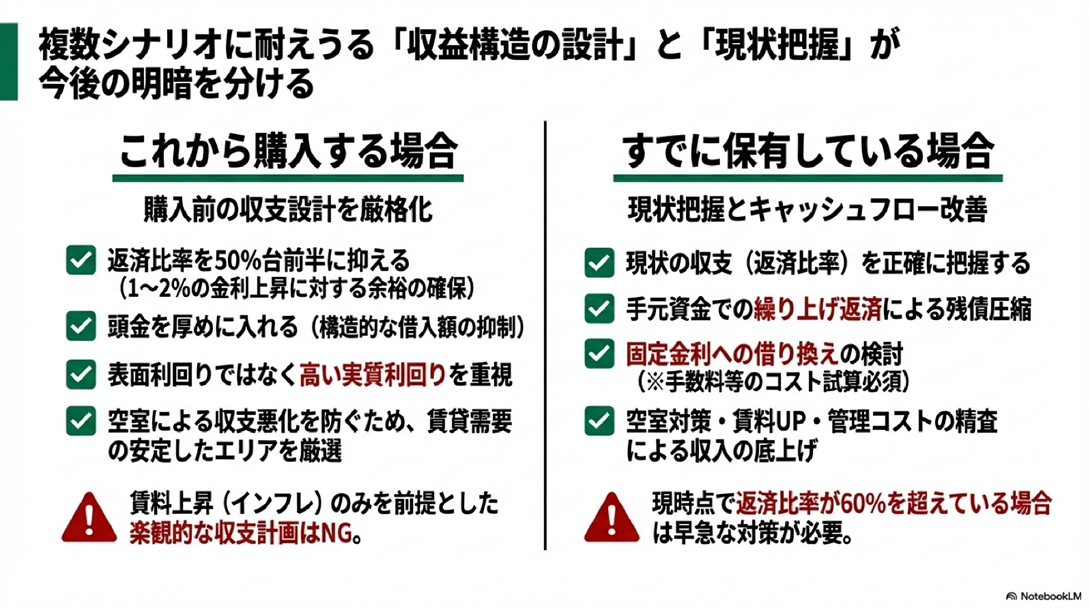

金利上昇局面での投資戦略

金利が上昇している局面だからこそ、投資判断の精度を高めることが求められます。

ここでは、これから購入を検討している場合と、すでに物件を保有している場合に分けて、取るべき対応策を整理していきましょう。

これから購入する場合の戦略

金利上昇局面で新たに物件を取得する際に最も重要なのは、複数の金利シナリオに耐えられる収益構造を最初から設計することです。

前述のシミュレーションが示すように、金利が1〜2%上昇するだけで返済比率は大きく悪化します。

購入時点の金利だけを前提にした収支計画は、将来的なリスクを見落とす原因となりかねません。

具体的には、以下の点を意識した物件選定・融資計画が有効です。

- 返済比率を現時点で50%台前半に抑える:金利が1〜2%上昇しても60%以内に収まる余裕を確保する

- 頭金を厚めに入れて借入額を抑える:融資比率を下げることで返済負担を構造的に軽減する

- 高い実質利回りを確保する:表面利回りだけでなく、経費控除後の手残りが十分かを確認する

- エリアの賃貸需要を見極める:金利上昇局面では空室による収支悪化の影響が大きくなりやすいため、需要の安定したエリアを優先する

またインフレに伴う賃料上昇が金利上昇の影響を一部相殺するケースもあります。

ただしこれはエリアや物件の条件に大きく左右されるため、賃料上昇を前提とした楽観的な計画は避けるべきでしょう。

すでに保有している場合の対応策

変動金利でローンを組んでいる既存オーナーにとって、金利上昇局面での最優先事項は現状の収支を正確に把握することです。

現在の返済比率が60%を超えている、あるいは金利が1%上昇すると超えてしまうという場合は、早めに対策を講じることが重要です。

主な対応策としては、以下が挙げられます。

- 繰り上げ返済による残債の圧縮:手元資金に余裕がある場合、借入残高を減らすことで将来の返済負担を軽減できる

- 固定金利への借り換えの検討:現在の金利水準での固定化により、将来の上昇リスクを遮断できる可能性がある

- 空室対策・賃料見直しによる収入の底上げ:分母である家賃収入を増やすことで返済比率を改善できる

- 管理コストの見直し:管理委託費や保険料などの経費を精査し、キャッシュフローを改善する

なお、固定金利への借り換えには手数料や諸費用が発生するため、トータルコストを試算したうえで判断することが大切です。

金利が今後さらに上昇するか、あるいは落ち着くかは誰にも断言できません。

だからこそ、どちらのシナリオにも対応できる余裕を日頃から確保しておくことが、長期的な賃貸経営の安定につながります。

あわせて読みたい

一棟アパート投資の失敗パターン10選|典型的なリスクと回避策を解説

金利上昇と一棟アパート投資に関するよくある質問

Q1. 変動金利と固定金利、金利上昇局面ではどちらが有利ですか?

一概にどちらが有利とは言い切れません。

変動金利は当初の返済額を抑えられる反面、金利上昇時には返済額が増加するリスクがあります。

一方、固定金利は返済額が一定のため将来の収支計画を立てやすいものの、現時点ですでに変動金利より高い水準に設定されているのが一般的です。

金利上昇局面においては、固定金利で借り入れることによって将来のリスクを限定できるというメリットがありますが、その分、当初のキャッシュフローは変動金利より厳しくなります。

自身のリスク許容度と手元資金の余裕を踏まえたうえで、どちらを選ぶかを判断することが大切です。

Q2. 金利が上がると不動産価格は下がりますか?

金利の上昇は不動産価格の下押し要因のひとつになり得ますが、価格が必ず下がるとは言い切れません。

収益物件の価格は、家賃収入をもとに算出する収益還元評価が重視されるため、金利上昇によって買い手の期待利回りが上がると、同じ家賃収入でも物件価格が低く評価される傾向があります。

一方で、インフレによる建築コストの上昇や賃料水準の増加、都市部における物件供給の不足といった要因が価格を下支えするケースもあります。

国土交通省が公表している不動産価格指数などを定期的に参照しながら、市況の変化を継続的に把握しておくことが重要です。

Q3. 金利上昇局面でも、今すぐ購入に動くべきですか?

「金利が落ち着いてから買おう」と考える方は少なくありませんが、待つこと自体にもリスクがある点は理解しておく必要があります。

物件価格は金利以外の要因によっても変動するため、金利が下がるタイミングを待っている間に購入コストが上昇する可能性もあります。

重要なのは金利環境のタイミングを読むことよりも、どの金利水準でも収支が成立する物件・融資計画を選ぶことです。

シナリオB(金利3%)やシナリオC(金利4%)の水準でもキャッシュフローが確保できるかをシミュレーションしたうえで、購入の可否を判断することが現実的な対応といえるでしょう。

まとめ

- 金利が2%から4%へ上昇すると年間返済額は約106万円増加し、キャッシュフローも大幅に圧縮される

- 金利上昇の影響は返済額だけにとどまらず、物件の市場評価や融資審査の姿勢にも連鎖的に波及する

- 金利上昇局面での基本戦略は、返済比率に余裕を持たせた融資設計・高い実質利回りの確保・保有中物件の収支見直しの3点

どの金利水準でも持ちこたえられる収益構造をあらかじめ設計しておくことが、長期的な賃貸経営の安定につながります。TSONでは、会員の方を対象に無料相談を受け付けています。

金利上昇局面での融資計画や物件選定についてのご相談はもちろん、不動産投資動向レポートの無料ダウンロードなどもご利用いただけます。

ぜひ会員登録のうえ、お気軽にご活用ください。

![埼玉県 賃料上昇ランキング [2026年2月]1LDKの安定プラスが継続](https://www.tson.co.jp/media/wp-content/uploads/2026/01/saitama.jpg)

![千葉県 賃料上昇ランキング [2026年2月]ファミリー向け3間取りが揃ってプラス圏へ](https://www.tson.co.jp/media/wp-content/uploads/2026/01/chiba.jpg)

![東京都 賃料上昇ランキング [2026年2月]1LDKは安定推移を継続](https://www.tson.co.jp/media/wp-content/uploads/2026/01/tpkyo.jpg)