地方銀行とノンバンク、一棟アパート融資における基本的な違い

一棟アパートへの融資を扱う金融機関は複数ありますが、投資家が相談先として検討することが多いのが地方銀行とノンバンクの2種類です。

まずはそれぞれの基本的な位置づけを押さえておきましょう。

なお信用金庫については地方銀行と近い性格を持ちますが、本記事では地方銀行・ノンバンクの比較に絞って解説します。

地方銀行の位置づけ

地方銀行とは、特定の都道府県や地域を主な営業基盤とする銀行のことです。

預金・融資・為替などの銀行業務を幅広く手がけており、銀行法に基づいた規制のもとで運営されています。

国土交通省「令和6年度 民間住宅ローンの実態に関する調査」によると、令和5年度のアパートローン新規貸出額は業態別で地方銀行が最も多く1兆281億円に上っています。

一棟収益物件への融資において地域金融機関が中心的な役割を担っていることがわかるでしょう。

なお地方銀行は預金者からの資金をもとに融資を行うため金利水準が相対的に低く、審査においては借入者の返済能力と物件の担保価値を厳格に評価する傾向があります。

ノンバンクの位置づけ

ノンバンクとは、預金業務を行わず融資業務に特化した金融機関のことです。

銀行のように預金者からの資金を原資とするのではなく、主に金融市場からの資金調達をもとに融資を行います。

そのため資金調達コストが銀行より高くなりやすく、融資金利も相対的に高めに設定される傾向があります。

一方で、銀行ほど厳格な規制に縛られないぶん審査基準が柔軟であり、銀行では対応が難しい物件や属性に対しても融資を検討してもらえる可能性があるでしょう。

あわせて読みたい

アパートローンの基礎知識|金利相場・融資可能額・審査に通りやすい属性を解説

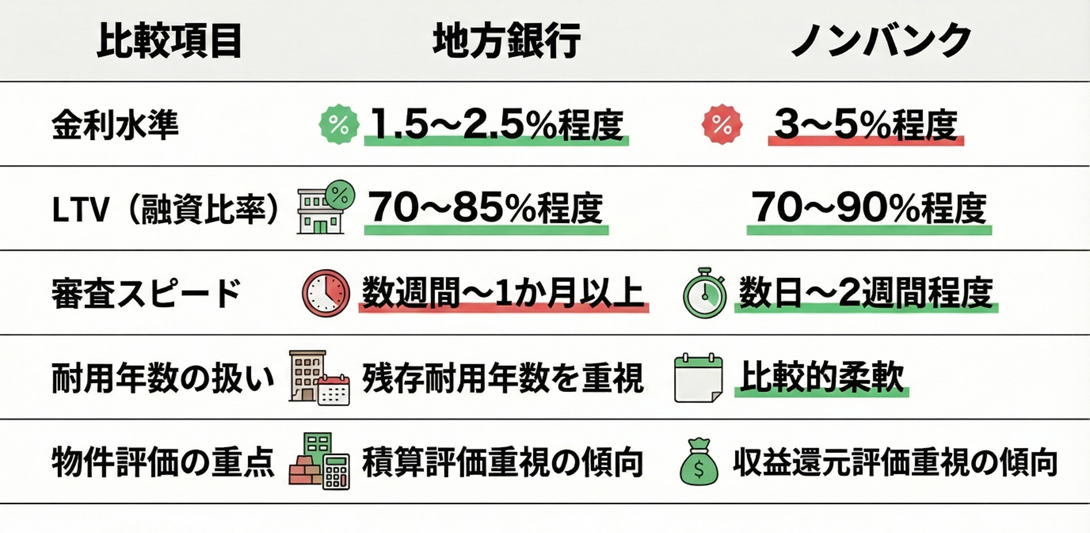

5つの軸で徹底比較:金利・LTV・審査スピード・耐用年数・物件評価

地方銀行とノンバンクの違いを整理するうえで、特に押さえておきたい5つの軸を以下の表にまとめました。

※上記は記事執筆時点(2026年4月)におけるあくまで一般的な傾向であり、金融機関ごとに条件は異なります。

※上記は記事執筆時点(2026年4月)におけるあくまで一般的な傾向であり、金融機関ごとに条件は異なります。

金利水準

地方銀行におけるアパートローンの金利水準は1.5〜2.5%程度が目安です。

一方、ノンバンクは資金調達コストが高いことから3〜5%程度に設定されるケースが多く、地方銀行に比べると金利負担は大きくなります。

借入額が大きいほど金利差が返済総額に与える影響も大きくなるため、長期保有を前提とする場合は金利水準の違いを慎重に検討することが重要です。

LTV(融資比率)

LTV(ローン・トゥ・バリュー)とは、物件価格に対する融資額の割合を指します。

地方銀行では70〜85%程度が一般的な水準であるのに対し、ノンバンクは審査基準が柔軟なぶん70〜90%程度まで対応するケースもあります。

ただしLTVが高いほど借入額が増加し、返済比率や月々のキャッシュフローに影響が生じるため、融資比率だけで金融機関を選ぶことは避けたほうがよいでしょう。

あわせて読みたい

返済比率の目安は何%?アパートローン審査における銀行の評価基準と安全ラインを解説

審査スピード

地方銀行は審査に数週間〜1か月以上かかることが一般的です。

これは、借入者の属性確認や物件の担保評価に時間を要するためです。

一方、ノンバンクは審査プロセスが簡略化されているケースも多く、数日〜2週間程度で結果が出ることもあります。

購入したい物件の買付期限が迫っている場合などは、審査スピードが金融機関選びの重要な要素となるでしょう。

耐用年数の扱い

金融機関は融資期間を設定する際、建物の残存耐用年数(法定耐用年数から築年数を差し引いた年数)を目安にすることが多くあります。

国税庁の「減価償却資産の耐用年数等に関する省令」によると、木造アパートの法定耐用年数は22年、鉄骨造(骨格材の肉厚4mm超)は34年、RC造は47年と定められています。

地方銀行はこの残存耐用年数を融資期間の上限として厳格に運用する傾向があるため、築古物件では融資期間が短くなり月々の返済額が増加しやすくなる点に注意が必要です。

一方のノンバンクは残存耐用年数を超えた融資期間を設定できる場合もあり、築古物件への融資において選択肢になりやすいといえるでしょう。

物件評価の方法

地方銀行は土地と建物の資産価値を積み上げて評価する積算評価を重視する傾向があります。

これに対しノンバンクは、物件が生み出す家賃収入をもとに価値を算定する収益還元評価を重視するケースが多く、収益性の高い物件であれば評価額が伸びやすいという特徴があります。

物件の積算評価が低くても利回りが高い場合は、ノンバンクのほうが有利な評価を得られる可能性があるでしょう。

地方銀行とノンバンク、それぞれに向いている投資家の条件

5つの軸での比較を踏まえ、ここでは投資家の属性や状況ごとに、どちらの金融機関が適しているかを解説します。

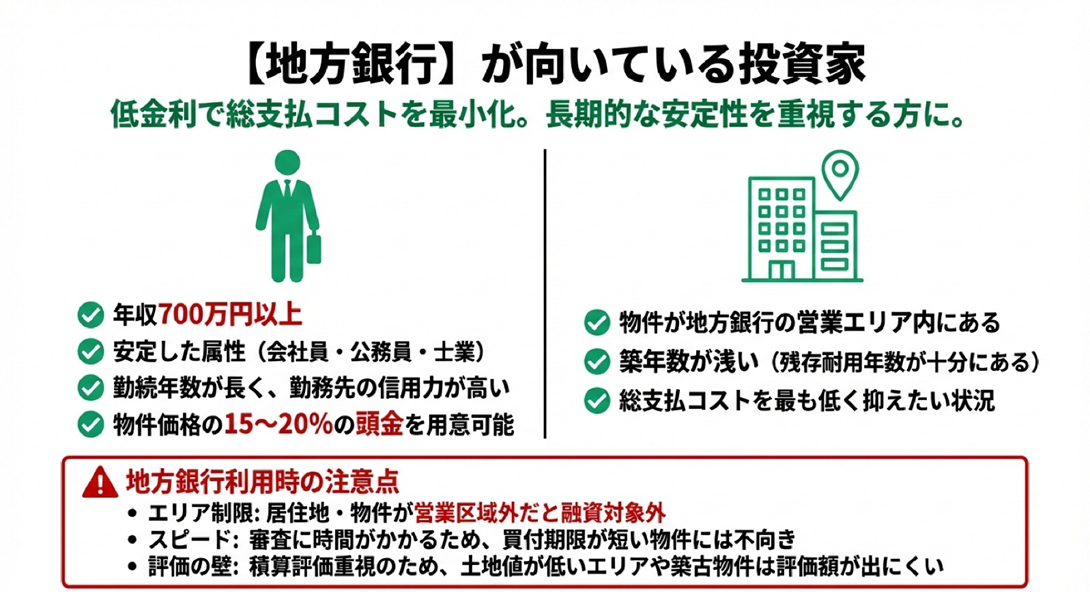

地方銀行が向いている投資家の属性

地方銀行を選ぶべきケース

地方銀行への融資相談が有利に働きやすいのは、以下のような属性の方です。

- 年収700万円以上の会社員・公務員・士業など、収入が安定している

- 勤続年数が長く、勤務先の信用力が高い

- 物件価格の15〜20%程度の頭金を用意できる

- 購入予定物件が地方銀行の営業エリア内に所在している

- 築年数が浅く、残存耐用年数が十分に残っている物件を検討している

金利水準が低いぶん長期的な返済負担を抑えやすく、総支払コストの面では最も有利な選択肢といえます。

また地方銀行との取引実績(預金口座の開設や給与振込など)があると、融資相談がスムーズに進むケースもあるでしょう。

地方銀行利用時の注意点

地方銀行を利用する際は、融資対象エリアが営業区域内に限定される点に注意が必要です。

居住地と物件所在地のどちらか、あるいは両方が営業エリア外の場合は、融資対象外となることがあります。

また審査に時間がかかるため、買付期限が短い物件の取得には不向きな場合があります。

積算評価を重視する傾向から土地値が低いエリアや築古物件では評価額が出にくく、希望する融資額に届かないケースを想定しておく必要もあるでしょう。

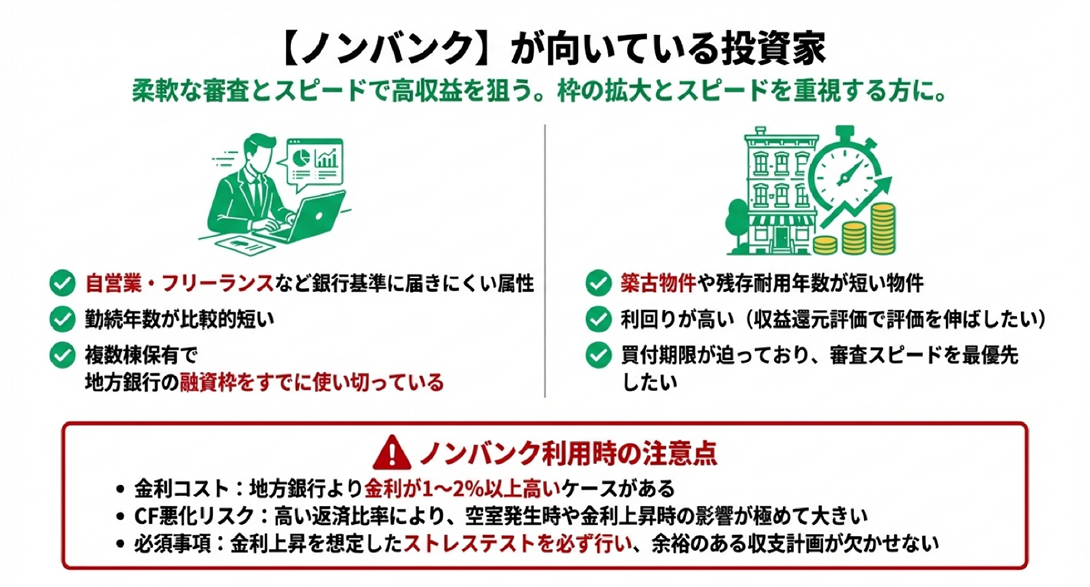

ノンバンクが向いている投資家の属性

ノンバンクを選ぶべきケース

ノンバンクへの融資相談が選択肢になりやすいのは、以下のような状況の方です。

- 地方銀行の審査基準に届かない属性(自営業・フリーランス・勤続年数が短いなど)

- 築古物件や残存耐用年数が短い物件を検討しており、銀行での融資期間が短くなる見込みがある

- 利回りが高く収益性に優れた物件を保有しており、収益還元評価で評価を伸ばしたい

- 複数棟を保有しており、地方銀行での融資枠をすでに使い切っている

- 物件の買付期限が迫っており、審査スピードを優先したい

地方銀行では融資が難しいと判断された案件でも、収益性の高い物件であればノンバンクで条件が整う可能性があります。

ノンバンク利用時の注意点

ノンバンクを利用する最大の留意点は、金利が地方銀行より高めに設定されることです。

金利差が1〜2%以上になるケースもあり、借入額が大きいほど返済総額への影響を無視できなくなります。

また返済比率についても、ノンバンクでは60〜70%程度まで許容する場合がありますが、返済比率が高くなるほど空室発生時や金利上昇時のキャッシュフローへの影響が大きくなる点に注意が必要です。

ノンバンクを選ぶ場合は、金利上昇を想定したストレステストを必ず行い、余裕のある収支計画を立てることが欠かせません。

属性別・状況別の使い分けポイント

地方銀行・ノンバンクの特徴を踏まえ、ここでは代表的な2つのケースについて具体的な使い分けの考え方を整理します。

はじめての一棟アパート投資の場合

はじめて一棟アパート投資に取り組む方は、まず地方銀行への相談を優先することをおすすめします。

金利水準が低いぶん返済負担を抑えやすく、長期的な収支計画が立てやすいためです。

年収700万円以上・勤続年数3年以上・頭金15〜20%程度を用意できる状況であれば、地方銀行での融資が現実的な選択肢となります。

一方、物件が築古で残存耐用年数が短い場合や、地方銀行の審査基準に届かない属性の場合は、ノンバンクを並行して検討することが有効です。

ただし金利負担が増える点を踏まえ、ノンバンクを利用する場合は表面利回り8%以上などの収益性が高い物件を選び、キャッシュフローの悪化を抑えることが重要となります。

2棟目以降・既存ローンがある場合

すでに一棟アパートを保有し、2棟目以降を検討している場合は、既存借入の状況と属性を総合的に整理したうえで金融機関を選ぶ必要があります。

既存ローンの残債が多い場合、総借入額が年収の10〜15倍を超えると新規融資が難しくなる傾向があるためです。

地方銀行での融資枠に余裕がある場合はそちらを優先しつつ、枠を使い切っている場合はノンバンクを活用する流れが一般的です。

また既存物件の賃貸経営実績を確定申告書などで示せると、新規融資の審査において信用力の補強につながるでしょう。

いずれの場合も、1行だけに相談するのではなく複数の金融機関で条件を確認し、比較したうえで判断することが融資成功の近道となります。

地方銀行・ノンバンクに関するよくある質問

Q 地方銀行とノンバンクへ同時に融資申し込みをしてもよいですか?

複数の金融機関へ同時に相談・申し込みをすること自体は問題ありません。

ただし、金融機関への申し込み状況は信用情報に記録されるため、短期間に多数の金融機関へ申し込むと審査に悪影響を及ぼす可能性があります。

相談・事前審査の段階で条件を比較し、本申し込みはある程度数を絞り込んだうえで行うことをおすすめします。

Q ノンバンクで借りた後、地方銀行に借り換えることはできますか?

借り換え自体は可能ですが、借り換え時点での属性評価・物件評価・残債額などを改めて審査されます。

賃貸経営の実績が積み上がり、安定した収支を示せるようになった段階であれば、より有利な条件で地方銀行に借り換えできる可能性があるでしょう。

ただし繰り上げ返済手数料や借り換えに伴う諸費用も発生するため、金利差と諸費用を比較したうえで判断することが重要です。

Q 地方銀行に断られた場合、ノンバンク以外に選択肢はありますか?

地方銀行以外にも、信用金庫や都市銀行など複数の選択肢があります。

信用金庫は地方銀行と近い性格を持ちつつ、借入者との取引関係や地域への貢献度を重視する傾向があり、長年の取引実績があれば柔軟な対応が期待できる場合があります。

また都市銀行は審査基準が厳格で高い属性が求められますが、条件を満たす場合は低金利での融資が期待できます。

一行の判断だけで諦めず、複数の金融機関に相談することが大切です。

まとめ

- 地方銀行は金利水準の低さと融資条件の安定性が強みである一方、エリア制約や審査の厳格さを踏まえた属性・自己資金の準備が必要

- ノンバンクは柔軟な審査基準と審査スピードの速さが強みである一方、金利コストの上昇を踏まえたキャッシュフローのシミュレーションが不可欠

- 地方銀行・ノンバンクのどちらが優れているというものではなく、自身の属性・物件条件・エリアの3要素を整理したうえで複数の金融機関を比較することが融資成功の近道

地方銀行とノンバンクはそれぞれ異なる強みを持っており、投資家の状況によって最適な選択肢は変わります。

融資の窓口選びは、一棟アパート投資の収支を長期にわたって左右する重要な判断です。

まずは自身の属性と検討物件の条件を客観的に整理し、焦らず複数の金融機関へ相談することから始めてみましょう。TSONでは、会員の方を対象に一棟アパート投資に関する無料相談を承っています。

どの金融機関に相談すべきか迷っている方も、ぜひ会員登録のうえお気軽にご相談ください。

![埼玉県 賃料上昇ランキング [2026年2月]1LDKの安定プラスが継続](https://www.tson.co.jp/media/wp-content/uploads/2026/01/saitama.jpg)

![千葉県 賃料上昇ランキング [2026年2月]ファミリー向け3間取りが揃ってプラス圏へ](https://www.tson.co.jp/media/wp-content/uploads/2026/01/chiba.jpg)

![東京都 賃料上昇ランキング [2026年2月]1LDKは安定推移を継続](https://www.tson.co.jp/media/wp-content/uploads/2026/01/tpkyo.jpg)