2026年3月1日

新規貸出額4.6兆円台で横ばい継続|フラット35金利は1.97%と2%に迫る水準へ【2025年12月】

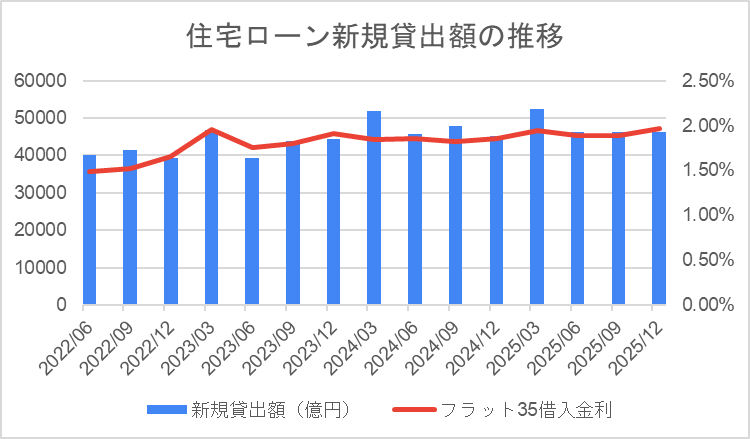

日本銀行が公表した最新データによると、2025年12月の個人向け住宅ローン新規貸出額は4兆6,320億円と、前四半期からほぼ横ばいで推移しました。

前四半期比は+0.2%(+87億円)と小幅なプラスにとどまる一方、前年比は+2.4%(+1,081億円)とマイナス圏から回復し、貸出需要の底堅さが改めて確認される結果となっています。

また注目すべきは金利の動向です。

フラット35の借入金利は1.97%と、2023年3月(1.96%)以来の高水準に達しており、2%台が視野に入る局面を迎えています。

金利上昇が続くなかでも貸出額が横ばいを維持していることは、住宅需要の根強さを示しているともいえますが、今後さらに金利が上昇した場合の影響については慎重に見ていく必要があるでしょう。

この記事では、2025年12月時点の新規貸出額の動きと金利動向、そして住宅市場への影響を整理します。

日銀統計にみる個人向け住宅ローン新規貸出額の推移

新規貸出額は4.6兆円台を維持、前四半期比はプラスへ転換

2025年12月の新規貸出額は4兆6,320億円で、2025年9月(4兆6,233億円)から+87億円(前四半期比+0.2%)の小幅増加となりました。

前四半期(2025年9月)が▲0.1%と微減だったことを踏まえると、横ばい圏での推移が2四半期続いており、貸出額が安定した水準で定着してきていることがわかります。

2022年以降の全体推移を見ると、新規貸出額はおおむね4兆〜5兆円台の範囲で推移してきました。

2024年3月には5兆1,810億円、2025年3月には5兆2,500億円と、年度末にあたる3月期に大きく積み上がる傾向があります。

この季節的な変動パターンは継続しており、3月の突出と他四半期の落ち着きという構造が今もデータに表れています。

一方、フラット35の借入金利は2025年12月時点で1.97%と、今回の集計期間における最高水準を記録しました。

2022年6月時点の1.49%と比較すると、3年半で約0.48ポイント上昇した計算となります。

金利が上昇し続けるなかでも貸出額が横ばいを保っていることは、住宅ローン市場の需要が一定の耐性を持っていることを示しているといえるでしょう。

| 年月 | 新規貸出額(億円) | フラット35借入金利 | 前年比 | 前年比増減(億円) | 前四半期比 | 前四半期増減(億円) |

| 2022/06 | 40222 | 1.49% | 1.4% | 539 | -13.8% | -6417 |

| 2022/09 | 41522 | 1.52% | -1.4% | -604 | 3.2% | 1300 |

| 2022/12 | 39249 | 1.65% | -6.6% | -2773 | -5.5% | -2273 |

| 2023/03 | 46827 | 1.96% | 0.4% | 188 | 19.3% | 7578 |

| 2023/06 | 39376 | 1.76% | -2.1% | -846 | -15.9% | -7451 |

| 2023/09 | 43814 | 1.80% | 5.5% | 2292 | 11.3% | 4438 |

| 2023/12 | 44449 | 1.91% | 13.2% | 5200 | 1.4% | 635 |

| 2024/03 | 51810 | 1.84% | 10.6% | 4983 | 16.6% | 7361 |

| 2024/06 | 45687 | 1.85% | 16.0% | 6311 | -11.8% | -6123 |

| 2024/09 | 47891 | 1.82% | 9.3% | 4077 | 4.8% | 2204 |

| 2024/12 | 45239 | 1.86% | 1.8% | 790 | -5.5% | -2652 |

| 2025/03 | 52500 | 1.94% | 1.3% | 690 | 16.1% | 7261 |

| 2025/06 | 46285 | 1.89% | 1.3% | 598 | -11.8% | -6215 |

| 2025/09 | 46233 | 1.89% | -3.5% | -1658 | -0.1% | -52 |

| 2025/12 | 46320 | 1.97% | 2.4% | 1081 | 0.2% | 87 |

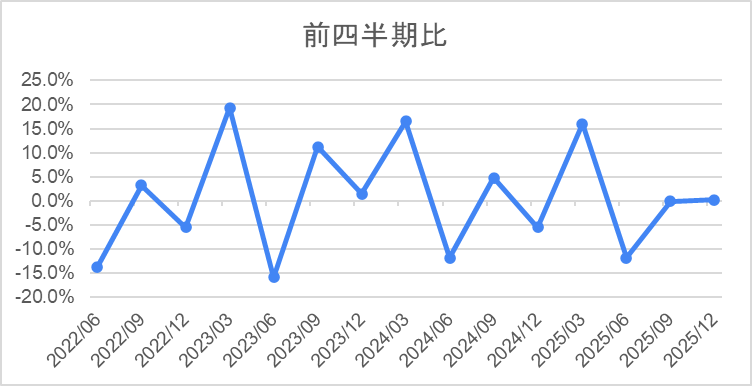

四半期ごとの変化:振れ幅が縮小し、横ばい傾向が鮮明に

住宅ローンの新規貸出額は、金利環境の変化や季節要因の影響を受けやすく、四半期ベースでは増減の振れ幅が大きいのが従来からの特徴です。

しかし直近の推移を見ると、その振れ幅が明確に縮小してきていることがわかります。

| 2025/03 | +16.1%(+7,261億円) |

| 2025/06 | ▲11.8%(▲6,215億円) |

| 2025/09 | ▲0.1%(▲52億円) |

| 2025/12 | +0.2%(+87億円) |

2025年3月・6月には+16%、▲12%という大きな増減があったのに対し、9月・12月は連続して±1%以内の小幅変動にとどまっており、「安定・横ばい」の傾向が定着しつつあります。

一方で、前四半期比がマイナスからプラスへ転換したことは、需要が底割れせず一定の水準を保っていることを示すデータとして前向きに捉えることもできるでしょう。

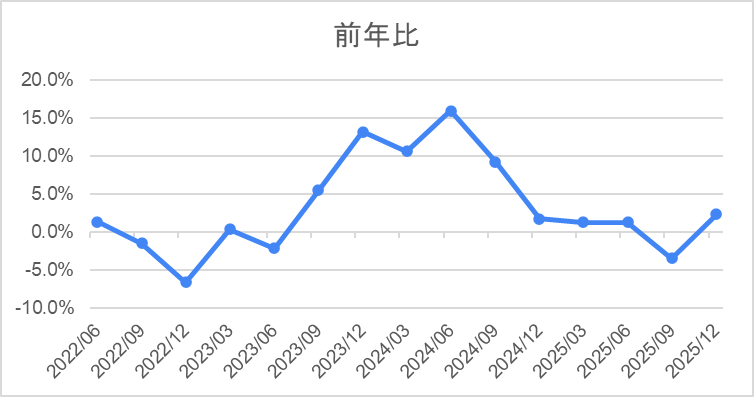

前年比は2四半期ぶりにプラスへ回復

前年同期比では+2.4%(+1,081億円)と、2025年9月の▲3.5%(▲1,658億円)から一転してプラスに転じました。

直近の前年比推移を振り返ると、以下のようになっています。

| 2024/12 | +1.8% |

| 2025/03 | +1.3% |

| 2025/06 | +1.3% |

| 2025/09 | ▲3.5% |

| 2025/12 | +2.4%← 今回 |

2025年9月にマイナス圏へ転じた背景には、比較対象となる2024年9月(47,891億円)が高水準だったことが影響していました。

今回2025年12月の比較対象は2024年12月(45,239億円)と相対的に低い水準であるため、プラス転換は前年の水準の低さによる「反動的な回復」という側面も含まれている点には注意が必要です。

それでも、2025年を通じて前年比が大きく崩れることなく推移してきたことは、住宅ローン市場が長期的な縮小傾向には入っていないことを示す一つの根拠といえるでしょう。

背景にある要因

新規貸出額が横ばいを維持している背景には、複数の要因が重なっています。

金利上昇前の「駆け込み借入」需要が下支え

フラット35の借入金利は2025年12月時点で1.97%と、集計期間の最高水準に達しました。

歴史的な観点では依然として低い水準にあるものの、今後さらなる上昇が見込まれており、いつ・どの程度上がるかについては不透明な状況が続いています。

こうした金利環境のなかで注目されるのが、「上がりきる前に借りておこう」という意識から生まれる購入・借入の前倒し需要です。

固定金利が2%台に近づくなか、現在の水準でローンを確定させておきたいという判断が、新規借入を後押しする要因のひとつになっているとみられます。

金利上昇への警戒感が逆に需要を喚起するという構図が、貸出額の横ばい維持を支えている側面があるといえるでしょう。

一方で、借り換え需要はピークを過ぎたとみられており、今後の需要の中心は新規取得層へと移っていくことが予想されます。

住宅価格の高止まりによる借入額の押し上げ

建築資材や人件費の高騰を背景に、新築住宅価格は高い水準を維持しています。

購入者が頭金だけでは費用を賄いきれないケースが増えているため、一件あたりの借入額が大きくなり、結果として新規貸出額の総計を下支えする構造が生じています。

住宅価格の上昇は購入者の負担増につながる一方、融資額の押し上げ要因にもなっているという二面性がある点が特徴です。

都市部を中心とした根強い住宅需要

首都圏や大都市圏では、共働き世帯を中心にマンション需要が底堅く推移しています。

また郊外でも、中古住宅やリノベーション物件への関心が高まっており、住宅ローンの対象となる取引の裾野が広がっていることも貸出額を下支えする要因のひとつです。

政策的な後押しの継続

住宅ローン減税(住宅借入金等特別控除)や省エネ住宅関連の補助金など、国による支援策が住宅取得の意欲を一定程度維持させています。

政策の変更や終了は融資需要に直接影響するため、今後の制度動向にも注意が必要です。

こうした複数の要因が重なったことで、金利上昇のなかでも貸出額が大きく落ち込まない状況が続いているといえるでしょう。

今後の住宅ローン融資で注目すべきポイント

今後の住宅ローン融資動向を占ううえで、注視すべきポイントは次の通りです。

フラット35金利の2%到達と需要への影響

フラット35の金利は今回のデータで1.97%まで上昇しており、2%台への到達が現実的な水準に近づいています。

固定金利は変動金利と異なり、借入時点の金利が返済期間を通じて適用されるため、金利上昇は月々の返済額に直接影響します。

2%台が定着した場合、特に長期固定での借入を検討していた層の購買意欲が冷え込む可能性があり、今後の新規貸出額の動向を占ううえで最大の注目点といえます。

変動金利型の返済リスクと家計への影響

現在、住宅ローンを選ぶ際に変動金利を選択する借り手が多い状況が続いているとみられますが、日本銀行がさらなる利上げを実施した場合、変動金利型ローンの返済額が増加し、家計の負担が大きくなるリスクがあります。

借入時には低金利を享受できても、将来的な返済負担の増大が住宅購入の判断に影響する可能性があるため、引き続き注視が必要な局面です。

住宅価格と購買力のバランス

建築コストの高止まりが続く限り、住宅価格も高い水準を維持する見通しです。

借入額の増加と金利上昇が同時に進んだ場合、返済総額が膨らみ、家計の購買力の限界が意識されやすくなります。

住宅価格と家計収入のバランスが今後どう変化するかは、新規貸出額の水準を左右する重要な判断材料となるでしょう。

中古住宅・リノベーション市場の拡大と金融機関の姿勢

少子高齢化による空き家の増加や住宅ストックの老朽化を背景に、中古住宅とリノベーション市場は今後さらに広がるとみられています。

金融機関がこの領域に対してどこまで積極的に融資を行うかが、貸出額の新たな押し上げ要因となりうる分野として注目されています。

新築中心の市場構造から、既存ストックの活用へと需要の軸足が移るなかで、融資の対象範囲がどこまで広がるかも今後の見どころのひとつです。

政策支援の動向

住宅ローン減税の適用条件や省エネ住宅補助金の拡充・縮小は、融資需要に直接的な影響を与えます。

支援策が縮小・終了する局面では駆け込み需要の後の反動減が起きやすく、逆に延長・拡充されれば当面の需要を下支えする要素になります。

政策の方向性は住宅取得のタイミングに敏感に影響するため、制度改正の動向は定期的に確認しておくことが重要です。

まとめ

- 2025年12月の新規貸出額は4兆6,320億円で、前四半期比+0.2%・前年比+2.4%とプラス転換し、横ばい圏での安定推移が続いている

- フラット35金利は1.97%と集計期間の最高水準に達しており、金利上昇が続くなかでも貸出需要が底堅さを維持しているという構図が改めて確認された

- 一方で、借り換え需要の一巡・住宅価格の高止まり・変動金利選択者への利上げリスクなど、今後の貸出に影響しうる要因は複数積み重なっており、楽観的に見るには慎重さも必要な局面といえる

今後は、日銀の金融政策の動向・フラット35金利が2%台に到達するかどうか・政策支援の継続性が、新規貸出額の方向性を左右する主要な変数となるでしょう。

四半期ごとのデータを丁寧に追うことで、住宅ローン市場の変化をいち早く把握することが可能です。

次回の統計でも、貸出額の動きと金利の変化が住宅市場にどのような影響を与えるか、引き続き注目していきましょう。

前回の考察記事は以下からチェックできます。

会員限定情報

今だけのチャンスをお見逃しなく!

収支シミュレーションシート

関連記事

-

東京都 賃料上昇ランキング [2025年6月]2025-07-16不動産AIの「勝率一番」による、東京都の賃料上昇ランキングをご紹介。昨年同月比で......

東京都 賃料上昇ランキング [2025年6月]2025-07-16不動産AIの「勝率一番」による、東京都の賃料上昇ランキングをご紹介。昨年同月比で...... -

東京都 賃料上昇ランキング [2025年2月]2025-03-21不動産AIの「勝率一番」による、賃料上昇ランキングをご紹介。昨年同月比でそのエリ......

-

2億円アパートを買うための金融機関選びと審査基準の全体像2026-02-212億円規模の一棟アパート投資を検討する際、最も重要な課題のひとつが金融機関選びで......

-

不動産融資残高113兆円で過去最高も伸び率鈍化|日銀の最新融資動向【2025年6月】2025-08-29日本銀行が公表した融資動向の統計によると、2025年6月時点の不動産業向け融資残......

-

不動産業向け融資残高、118兆円台へ|前四半期比1.87%と伸び率鈍化が続く【2025年12月】2026-03-01日本銀行が公表した最新データによると、2025年12月時点の不動産業向け融資残高......

-

埼玉県 賃料上昇ランキング [2026年1月]ワンルームは一部郊外エリアが上昇をけん引2026-02-21不動産AIの「勝率一番」による、埼玉県の賃料上昇ランキングをご紹介。昨年同月比で......