1億円のアパート購入に必要な年収・自己資金・金融資産の目安は?モデルケースで解説

一棟アパート投資を検討するにあたり「1億円規模の物件を購入するにはどの程度の資金が必要なのか」という疑問を持つ方は少なくありません。

物件価格だけを見ればイメージしやすいものの、実際には頭金・諸費用・運転資金といった自己資金に加え、融資を受けるための年収要件や金融資産も求められるため、全体像を把握することが重要です。

この記事では、1億円の一棟アパートを購入するために必要な自己資金・年収・金融資産の目安を、返済比率やLTV(融資比率)の考え方とともに解説します。

また属性別のモデルケースも紹介しますので、自身の状況に照らし合わせながら参考にしてください。

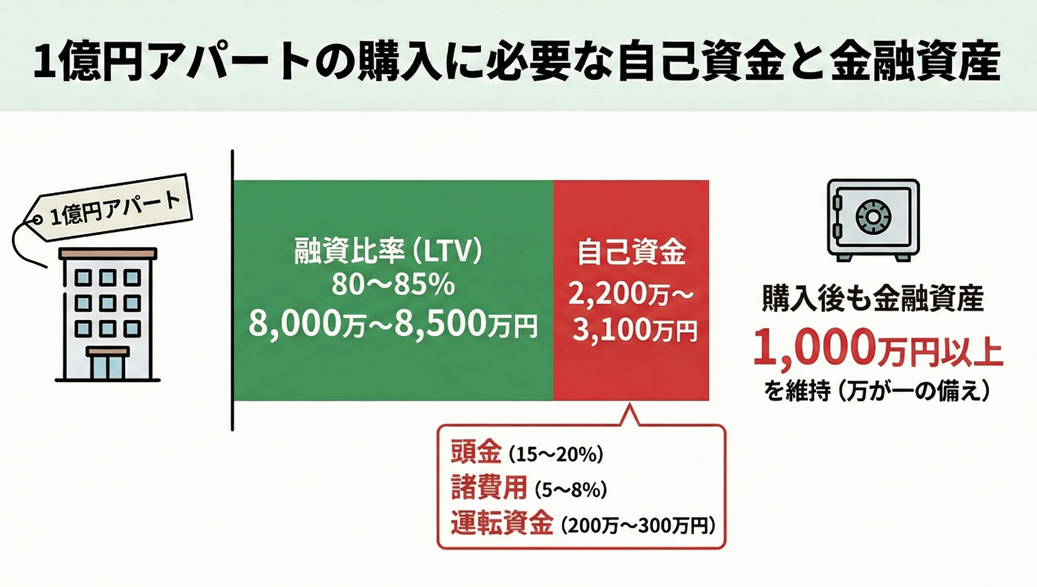

1億円アパートの購入に必要な自己資金と金融資産

自己資金の内訳と目安額

自己資金を考えるうえでは「頭金」「諸費用」「運転資金」の3つの要素について理解しておく必要があります。

まず頭金についてですが、近年は金融機関の融資姿勢が慎重になっており、物件価格の15〜20%程度の頭金を求められるケースが多くなっています。

1億円の物件であれば、頭金として1,500万〜2,000万円程度が必要になる計算です。

次に諸費用ですが、これは物件取得時に発生する各種の費用を指します。

具体的には不動産取得税、登録免許税、司法書士報酬、仲介手数料(仲介物件の場合)、融資事務手数料・保証料、火災保険料・地震保険料などが該当し、一般的に物件価格の5〜8%程度が目安とされています。

1億円の物件であれば500万〜800万円程度となるでしょう。

さらに、物件取得後は入居者の入れ替わりによる原状回復費用、設備の突発的な故障、空室期間中のローン返済などに備える必要があります。

そのため運転資金として、最低でも200万〜300万円程度の予備資金を手元に残しておくと安心できるでしょう。

これらを踏まえると、1億円の一棟アパートを購入する場合に必要となる自己資金の目安は2,200万〜3,100万円程度といえます。

融資比率(LTV)の考え方

融資比率(LTV:ローン・トゥ・バリュー)とは、金融機関が融資を行う際、物件価格に対してどの程度まで融資するかを示す指標のことです。

LTVは「融資額÷物件価格×100」で算出され、この数値が低いほど借入者の自己資金比率が高く、金融機関にとってはリスクの低い融資と判断されます。

一棟アパート投資におけるLTVは、一般的に80〜85%程度が標準的な水準です。

つまり1億円の物件に対しては、8,000万〜8,500万円程度の融資が基本ラインになるということです。

ただしこの数値は、借入者の属性や物件の担保評価によって変動します。

上場企業勤務や公務員といった安定した属性があり、かつ物件の収益性や立地が優れている場合は、LTV90%以上での融資が認められるケースもあります。

逆に属性に不安がある場合や、築古物件で担保評価が低い場合は、LTVが70%程度まで引き下げられることもあるため注意が必要です。

求められる金融資産の水準

一棟アパート投資において、金融機関は頭金として支払う自己資金だけでなく、借入者が保有する金融資産全体を評価の対象とします。

これは「万が一返済が困難になった場合でも、一定の資産的余力があるか」を確認するためです。

審査で重視される金融資産には、預貯金・有価証券・定期預金といった流動性の高いものが挙げられます。

一般的には、物件取得後も手元に1,000万円以上の流動性資産が残る状態が望ましいとされています。

なお不動産などの固定資産も評価の対象となりますが、すぐに現金化できないという点で流動性資産ほどの評価は得られません。

ただし既存の不動産投資で安定した収益を上げている実績があれば、それ自体が信用力の向上につながるでしょう。

自己資金の準備だけでなく、ある程度の金融資産を維持しながら投資を行うという視点が重要です。

融資を引き出すための年収と返済比率

前述のとおり、1億円の物件に対するLTV(融資比率)は80〜85%が一般的な水準であり、融資額は8,000万〜8,500万円程度が基本ラインとなります。

ここでは融資額8,000万円を前提として、必要な年収の目安や返済比率の考え方を見ていきましょう。

必要年収の目安

1億円の物件に対して8,000万円の融資を受ける場合、年収800万〜1,200万円程度が目安となります。

アパートローンの融資可能額は一般的に年収の10〜15倍程度が基準とされており、年収800万円であれば8,000万〜1億2,000万円、年収1,200万円であれば1億2,000万〜1億8,000万円程度の融資が視野に入ってくる計算です。

ただしこの倍率はあくまで目安であり、実際の融資可能額は物件の担保評価や返済比率、借入者の勤務先・勤続年数・他の借入状況などによって変動します。

また金融機関によっても年収要件が異なり、たとえば都市銀行では年収1,000万円以上を求められるケースが多く、地方銀行や信用金庫では年収700万〜800万円程度でも物件の収益性次第で融資を期待できるといった特徴があります。

重要なのは、年収が高ければ必ず融資を受けられるわけではないという点です。

アパートローンは事業用融資であり、物件の収益性や事業計画も審査対象となるため、年収だけでなく物件自体の評価も融資可否を左右する要素となります。

アパートローンの基本的な仕組みや審査基準については、以下の記事で詳しく解説しています。

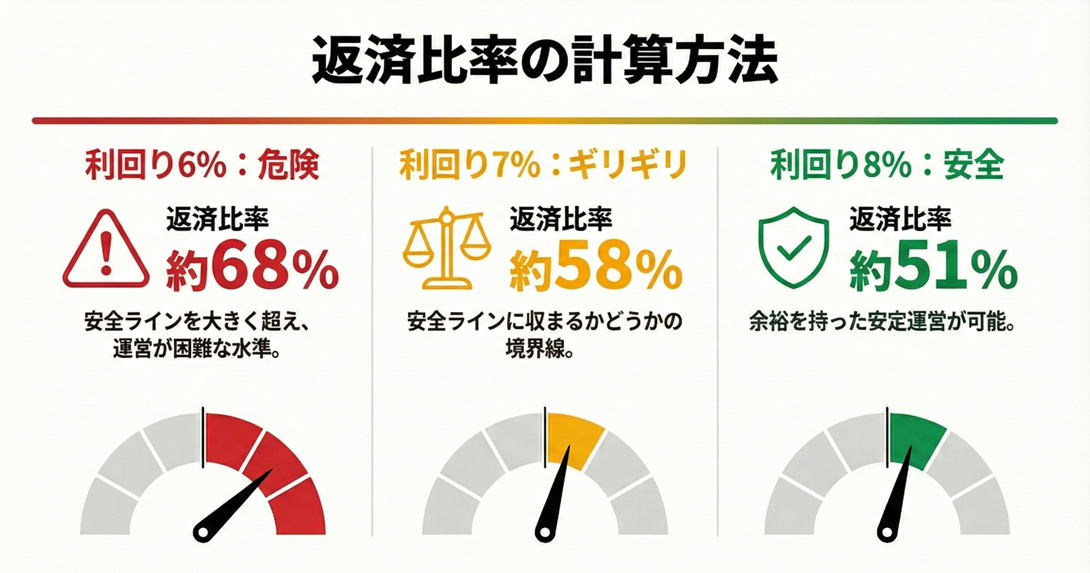

返済比率の計算方法

アパートローンにおいて金融機関が重視する指標のひとつが返済比率(返済負担率)です。

返済比率とは、年間のローン返済額が年間家賃収入に対してどの程度の割合を占めるかを示すもので、計算式は「年間返済額÷年間家賃収入×100」となります。

たとえば、1億円の一棟アパートを融資額8,000万円、金利2%、返済期間25年、元利均等返済で購入したと仮定して試算してみましょう。

この条件での年間返済額は約407万円となり、利回り別の返済比率は以下のようになります。

このように、同じ融資額でも物件の利回りによって返済比率は大きく変動します。

1億円の物件を検討する際は、最低でも利回り7%以上を確保できる物件を選ぶことが、安全な資金計画の前提となるでしょう。

返済比率の詳しい計算方法や安全ラインについては、以下の記事で解説しています。

金利上昇リスクへの備え

変動金利でアパートローンを組む場合、金利上昇によって返済額が増加するリスクを見落としてはなりません。

2024年3月に日本銀行がマイナス金利政策を解除して以降、国内では段階的な利上げが続いています。

2025年12月時点で政策金利は0.75%となっており、今後も経済・物価の動向次第ではさらなる利上げの可能性が示唆されている状況です。

先ほどの例(融資額8,000万円、返済期間25年)で金利が上昇した場合を見てみましょう。

金利2%では年間返済額が約407万円(返済比率約51%)でしたが、金利3%になると約456万円(返済比率約57%)、金利4%になると約508万円(返済比率約67%)まで増加します。

現時点では安全な返済比率であっても、金利上昇によって急激に負担が重くなる可能性があるということです。

そのため融資を検討する際には、金利が1〜2%上昇した場合でも返済比率が60%以内に収まるかをシミュレーションしておくことが重要です。

【属性別】1億円アパート購入の現実的なモデルケース

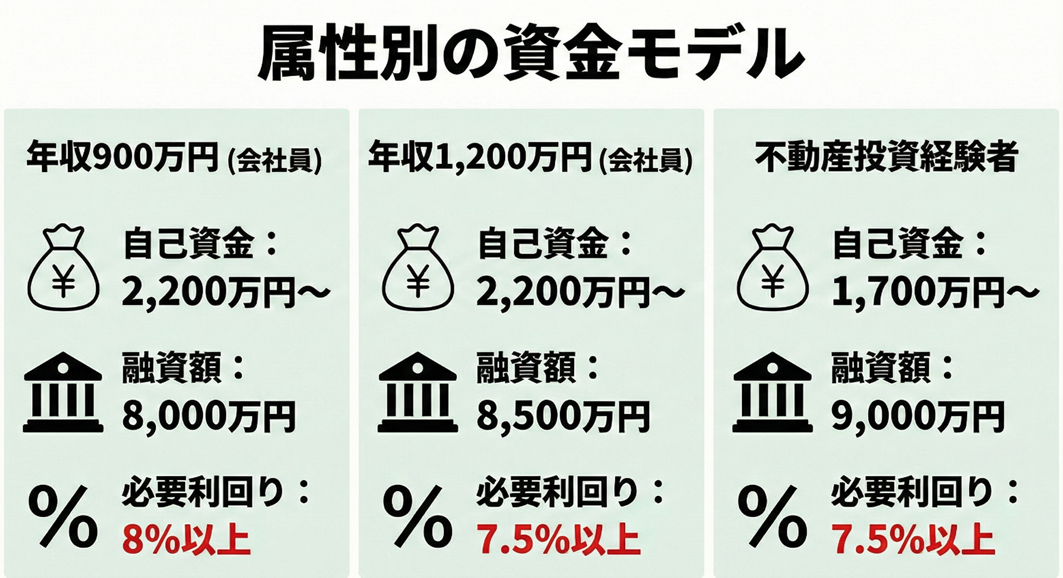

ここでは、年収や属性の異なる3つのパターンについて、1億円の一棟アパートを購入する際の具体的な資金モデルを紹介します。

なお以下のモデルケースは、金利2%・返済期間25年・元利均等返済を前提とした試算であり、実際の融資条件は金融機関や物件の評価によって異なる点に留意してください。

年収900万円会社員のケース

資金計画の概要

| 必要自己資金 | 2,000万円+運転資金200〜300万円 |

| ├ 頭金 | 1,500万円(物件価格の15%) |

| └ 諸費用 | 500万円(物件価格の5%) |

| 融資額 | 8,000万円 |

| LTV | 80% |

| 年収倍率 | 約8.9倍 |

| 年間返済額 | 約407万円 |

| 必要な表面利回り | 8%以上(返済比率51%) |

年収900万円の場合、都市銀行での融資は難しい可能性があります。

地方銀行や信用金庫を中心に相談し、物件の収益性を説明できるだけの事業計画を用意することが重要です。

また手元資金に余裕があれば、頭金を2,000万円(物件価格の20%)まで増やすことで、融資額を7,500万円に抑えられます。

この場合、年間返済額は約381万円となり、返済比率は約48%まで低下するため、より安定した運営が可能となるでしょう。

年収1,200万円会社員のケース

資金計画の概要

| 必要自己資金 | 2,000万円+運転資金200〜300万円 |

| ├ 頭金 | 1,500万円(物件価格の15%) |

| └ 諸費用 | 500万円(物件価格の5%) |

| 融資額 | 8,500万円 |

| LTV | 85% |

| 年収倍率 | 約7.1倍 |

| 年間返済額 | 約432万円 |

| 必要な表面利回り | 7.5%以上(返済比率58%) |

年収1,200万円のレンジになると、都市銀行での融資も選択肢に入ってきます。

特に上場企業勤務や公務員といった属性があれば、金利面での優遇を受けられる可能性も高まるでしょう。

また自己資金を2,500万円まで用意できる場合は、頭金2,000万円(物件価格の20%)、諸費用500万円として、融資額を8,000万円に抑えることも可能です。

この場合、より余裕を持った資金計画が実現できます。

不動産投資経験者のケース

資金計画の概要(共同担保活用時)

| 必要自己資金 | 1,500万円+運転資金200〜300万円 |

| ├ 頭金 | 1,000万円(物件価格の10%) |

| └ 諸費用 | 500万円(物件価格の5%) |

| 融資額 | 9,000万円 |

| LTV | 90% |

| 年間返済額 | 約458万円 |

| 必要な表面利回り | 7.5%以上(返済比率61%) |

すでに一棟アパートや区分マンションを所有し、安定した賃貸経営の実績がある投資家の場合、共同担保を活用することで頭金を圧縮できる可能性があります。

共同担保とは、複数の不動産を同一の融資に対する担保として設定する方法です。

ただし共同担保には注意点もあります。

担保に入れた既存物件は、新規融資を完済するまで単独での売却や借り換えができなくなるため、将来的な資産整理や出口戦略に制約が生じる可能性があります。

また金融機関によっては共同担保を認めていない場合もあるため、事前の確認が欠かせません。

不動産投資の実績があることは、金融機関からの信頼度向上にもつながります。

過去の収支実績を提示できれば、初めて投資を行う方と比べて審査が通りやすくなる傾向にあるため、積極的にアピールすることが重要です。

共同担保の詳細や最新の融資環境については、以下の記事で解説しています。

1億円アパート購入で失敗しないための注意点

利回りだけで判断しない

1億円の物件を検討する際、表面利回りの高さだけに注目してしまうのは危険です。

表面利回りとは「年間家賃収入÷物件価格×100」で算出される指標ですが、この数値には管理費や修繕費、固定資産税といった経費が含まれていません。

そのため実質利回りを計算し、キャッシュフローを正確に把握することが重要です。

実質利回りは「(年間家賃収入−年間経費)÷物件価格×100」で算出され、より現実的な収益性を示します。

また利回りが高い物件には、築年数が古い、立地が悪い、設備が老朽化しているといった理由が隠れているケースも少なくありません。

物件の現地確認を怠らず、周辺の賃貸需要や将来的な人口動態なども調査したうえで、長期的な収益性を冷静に見極めることが求められます。

自己資金を使い切らない

物件取得時に自己資金のすべてを頭金と諸費用に充ててしまい、手元資金がほとんど残らない状態で賃貸経営をスタートするのは大きなリスクです。

一棟アパート経営では、入居者の退去による原状回復費用、設備の故障による修繕費用、空室期間中のローン返済など、予期せぬ支出が発生することがあります。

また空室が発生した場合は家賃収入が減少するため、ローン返済を自己資金から補填する必要が生じます。

こうした事態に備える運転資金がなければ、資金繰りに行き詰まり、最悪の場合はローン返済が滞る可能性もあるでしょう。

そのため前述のとおり、物件取得後も最低200万〜300万円程度の予備資金を手元に残しておくことが望ましいといえます。

自己資金が限られている場合は、無理に1億円の物件を狙うのではなく、7,000万〜8,000万円程度の物件に価格帯を下げることも検討すべきでしょう。

出口戦略を事前に検討する

一棟アパート投資は、物件を取得して終わりではありません。

10年後、20年後にどのような形で物件を手放すのか、あるいは保有し続けるのかという出口戦略を購入前に描いておくことが大切です。

出口戦略の選択肢としては、物件売却による資金回収、建て替えや大規模リノベーションによる資産価値の維持、次世代への相続といったものが考えられます。

それぞれの選択肢によって、求められる物件の条件や資金計画が変わってくるでしょう。

たとえば10年後の売却を前提とする場合、資産価値が落ちにくい立地や築年数の物件を選ぶ必要があります。

逆に長期保有を前提とする場合は、修繕計画や建て替え時期を見据えた資金積み立てが欠かせません。

出口戦略を明確にしておくことで、物件選定や資金計画の精度が高まり、結果として投資の成功確率も向上します。

1億円のアパート購入に関するよくある質問

Q1年収はどの程度必要ですか?

1億円のアパートを購入するために必要な年収は800万〜1,200万円程度が目安となります。

融資額8,000万円を引き出す場合、年収の10〜15倍程度が融資可能額の基準とされているためです。

ただし金融機関のタイプや借入者の属性(勤務先・勤続年数・他の借入状況など)によって条件が大きく異なります。

都市銀行では年収1,000万円以上が求められるケースが多い一方、地方銀行や信用金庫では年収700万〜800万円程度でも物件の収益性次第で融資を期待できるでしょう。

Q2自己資金はどのくらい必要ですか?

頭金1,500万〜2,000万円、諸費用500万〜800万円、運転資金200万〜300万円を合わせて、2,200万〜3,100万円程度の自己資金が必要です。

近年は金融機関の融資姿勢が慎重になっており、物件価格の15〜20%程度の頭金を求められるケースが一般的となっています。

また物件取得後の突発的な修繕や空室期間に備えるため、最低でも200万〜300万円程度の予備資金を手元に残しておくことが望ましいでしょう。

Q3フルローン(頭金なし)での購入は可能ですか?

2026年現在、フルローンでの購入はよほど属性が高い場合を除いて難しい状況です。

かつてはフルローンが組みやすい時期もありましたが、金融機関の融資姿勢が慎重化しており、一定の頭金を求められるケースがほとんどとなっています。

ただし上場企業勤務や公務員といった安定した属性があり、かつ物件の収益性や立地が優れている場合は、LTV90%以上(頭金10%以下)での融資が認められる可能性もあります。

Q4どのくらいの利回りを目安にすべきですか?

1億円の物件で融資額8,000万円の場合、最低でも表面利回り7%以上を確保できる物件を選ぶことが望ましいでしょう。

利回り7%であれば年間家賃収入は700万円となり、返済比率を安全ライン(50〜60%)内に収めることが可能です。

利回り6%では返済比率が68%程度まで上昇してしまうため、空室や金利上昇時のリスクが高まります。

ただし表面利回りだけでなく、管理費や修繕費などの経費を差し引いた実質利回りを計算し、長期的な収益性を見極めることが重要です。

まとめ

- 1億円の一棟アパート購入には、頭金・諸費用・運転資金を含めて2,200万〜3,100万円程度の自己資金が必要

- 融資額8,000万円を引き出すには年収800万〜1,200万円が目安となる

- 返済比率50〜60%を維持し、金利上昇リスクを織り込んだ資金計画を立てることが長期的な安定経営の鍵

1億円規模の一棟アパート投資は、適切な資金計画と物件選定ができれば年収900万円以上の会社員にとって十分に現実的な選択肢です。

自己資金・年収・金融資産のバランスを客観的に把握し、無理のない融資計画を立てることが成功への第一歩となるでしょう。

TSONでは、一棟アパート投資を検討されている方に向けて無料相談を実施しています。

ご自身の年収や自己資金で1億円規模の物件が購入可能か、どのような融資条件が見込めるかなど、具体的なご相談に対応しています。

また会員の方には未公開物件の情報も優先的にご案内していますので、ぜひ会員登録のうえご活用ください。

会員限定情報

今だけのチャンスをお見逃しなく!

収支シミュレーションシート

関連記事

-

ノンバンクとは?主な4つの種類とメリット・デメリットを解説2024-10-16金融機関と言えば、銀行を思い浮かべる方が多いかもしれません。しかし実は、銀行以外......

ノンバンクとは?主な4つの種類とメリット・デメリットを解説2024-10-16金融機関と言えば、銀行を思い浮かべる方が多いかもしれません。しかし実は、銀行以外...... -

借地権物件とは?メリット・デメリットと運用のポイント【事例付き】2024-03-26不動産投資で「借地権」が設定されている物件に当たることがあります。借地権は、特に......

-

マイホームと投資物件、買うならどっちが先?独身20代〜30代の不動産戦略2025-10-09「マイホームを買うべきか、それとも投資用不動産を買うべきか」という悩みは、収入が......

-

リノベーション投資とは?収益物件の選び方と工事のポイント・リスクを解説2024-03-27不動産投資初心者は、「入居者に好まれるオシャレな物件で賃貸経営をしたい」「デザイ......

-

不動産団体に加入する2つのメリットとREINSの役割を分かりやすく解説2024-03-24宅建事業者は基本的に「全宅」か「全日」のいずれかの不動産団体に加盟しています。こ......

-

【大家向け】賃料引き上げにおすすめのタイミング3選と拒否されたときの対策方法2024-09-29時代の変遷に伴い、賃貸住宅の人気エリアは変わります。例えば、新たな商業施設がオー......