2026年2月16日

一棟アパート投資に向いている人・向いていない人の特徴|成功者に共通する5つの考え方

一棟アパート投資は、毎月の家賃収入によるインカムゲインと将来的な物件売却によるキャピタルゲインの両方を期待できる投資手法です。

適切に運用すれば長期的な資産形成につながる一方で、投資規模が大きい分、判断を誤れば損失も大きくなります。

そのため一棟アパート投資を検討する際は、自身の性格や考え方の傾向が一棟アパート投資に適しているかどうかを事前に把握しておくことが重要です。

この記事では、一棟アパート投資に向いている人・向いていない人の特徴を整理したうえで、成功者に共通する5つの考え方を解説します。

また一棟アパートよりも区分マンション投資の方が適しているケースについても触れているため、自身の適性を見極める参考にしてみてください。

一棟アパート投資には「向き不向き」がある

一棟アパート投資の特徴と求められる姿勢

一棟アパート投資とは、アパート一棟をまるごと取得し、複数の入居者から家賃収入を得る投資手法です。

物件価格は数千万円から数億円規模となることが多く、自己資金だけで取得できるケースは限られるため、ほとんどの投資家が金融機関からの融資(アパートローン)を活用することになります。

一棟アパート投資の大きな特徴は、建物全体の管理責任がオーナーにあるという点です。

管理会社に業務を委託することも可能ですが、最終的な判断と責任はオーナーにあるため、「購入すれば後は放っておける」といった性質の投資ではありません。

また複数戸から家賃収入を得られるというスケールメリットがある一方、空室や大規模修繕が発生した場合の影響も大きくなる点には注意が必要です。

融資を活用している場合はローン返済が毎月発生するため、キャッシュフローを安定させるための継続的な取り組みが求められる投資手法といえるでしょう。

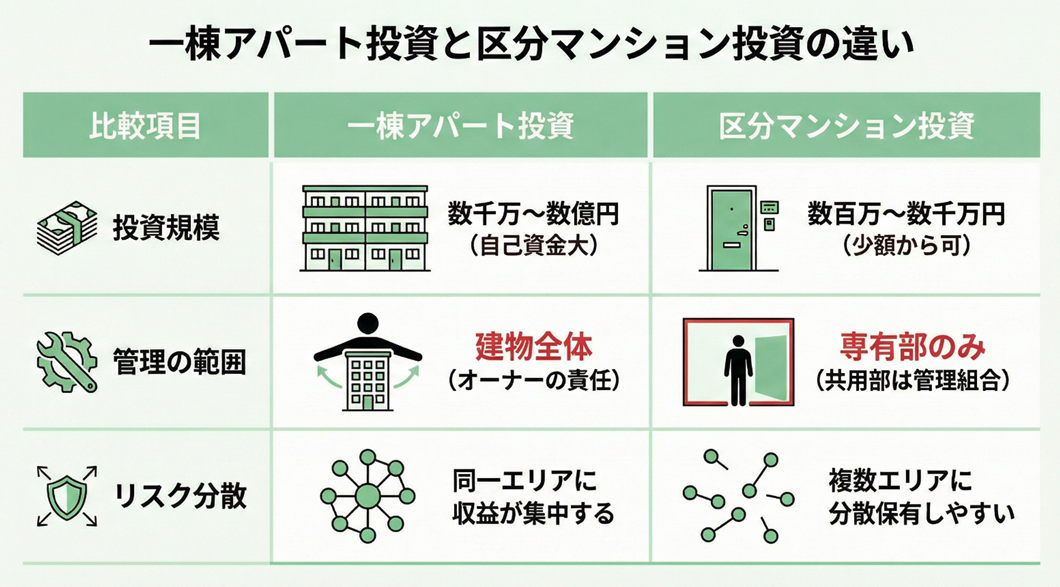

区分マンション投資との違い

不動産投資には、一棟アパート以外にも区分マンション(マンションの一室を取得する投資)という選択肢があります。

どちらも家賃収入を得られる点では共通していますが、投資規模や管理の範囲、リスクの性質などが異なるため、それぞれに向いている人のタイプも変わってきます。

投資規模

区分マンションは数百万円から数千万円程度で取得できる物件も多く、比較的少額から始められる点が特徴です。

一方の一棟アパートは数千万円から数億円規模となるため、必要な自己資金も大きくなります。

管理の範囲

区分マンションの場合、オーナーが管理するのは専有部分(室内)のみであり、共用部分の管理は管理組合が行う仕組みです。

これに対して一棟アパートでは、建物全体の維持管理がオーナーの責任となります。

リスク分散

区分マンションは複数のエリアに物件を分散して保有しやすいのに対し、一棟アパートは同一エリアに収益が集中する傾向があります。

そのエリアの賃貸需要が低下した場合、一棟アパートの方が受ける影響は大きくなるといえるでしょう。

このように、一棟アパート投資には区分マンション投資とは異なる特性があり、求められる資金力・管理への関与度・リスク許容度も異なります。

次のセクションでは、こうした特性を踏まえて一棟アパート投資に向いている人の特徴を具体的に解説していきます。

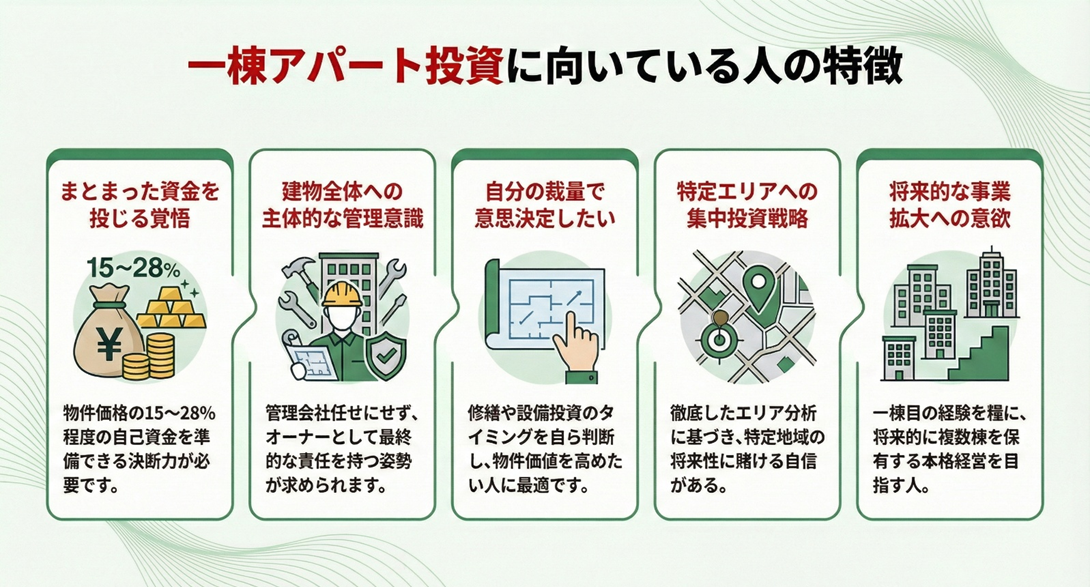

一棟アパート投資に向いている人の特徴

まとまった資金を投じる覚悟がある

一棟アパートの物件価格は数千万円から数億円規模となることが多く、融資を活用するにしても物件価格の10〜20%程度の頭金に加え、諸費用として物件価格の5〜8%程度の自己資金が必要です。

たとえば1億円の物件を取得する場合、頭金と諸費用を合わせて1,500万〜2,800万円程度の自己資金を準備する必要があるでしょう。

区分マンションであれば数百万円から投資を始められるケースもありますが、一棟アパートではそうした少額投資は難しくなります。

そのため、「まずは小さく試してみたい」という段階の方よりも、ある程度まとまった資金を不動産投資に充てる決断ができる方が一棟アパート投資に向いているといえるでしょう。

建物全体の管理に主体的に関わる意思がある

一棟アパートでは、建物全体の維持管理がオーナーの責任となります。

共用部分の清掃、設備の点検・修理、外壁や屋根のメンテナンスなど、区分マンションであれば管理組合が担う部分もすべてオーナーが判断し、対応していく必要があります。

もちろん管理会社に日常業務を委託することは可能ですが、最終的な意思決定と責任はオーナーにあるという点は変わりません。

管理会社から報告を受け、状況を把握し、必要に応じて改善指示を出すといった主体的な関わりが求められます。

「管理は完全にプロに任せたい」「建物のことは関わりたくない」という方は、共用部分の管理を管理組合に任せられる区分マンションの方が適しているかもしれません。

一方で、自分の判断で建物全体を運営していくことにやりがいを感じられる方は、一棟アパート投資に向いているタイプといえます。

修繕や設備投資の意思決定を自分で行いたい

一棟アパート投資では、大規模修繕のタイミングや内容、設備投資の判断をオーナー自身が行います。

外壁塗装や屋上防水をいつ実施するか、エアコンや給湯器をどのグレードで更新するか、入居率向上のためにどのような設備を導入するかなど、経営判断として自ら決定できる裁量の幅が大きいのが特徴です。

区分マンションの場合、共用部分の修繕は管理組合の決議によって決まるため、オーナー個人の意向だけでは進められません。

修繕積立金の額や使い道についても、他の区分所有者との合意形成が必要となります。

こうした制約を窮屈に感じる方や、自分の裁量で建物の価値向上に取り組みたい方には、一棟アパート投資が向いているでしょう。

逆に、修繕の判断を自分で行うことに不安を感じる方は、区分マンションの方がストレスなく運営できる可能性があります。

エリアを絞り込んで集中投資する戦略を好む

一棟アパートの場合、ひとつの物件に複数の住戸が含まれるため、同一エリアへの集中投資という形になります。

そのエリアの賃貸需要が堅調であれば安定した収益を見込める一方、人口減少や競合物件の増加などでエリアの魅力が低下した場合には、物件全体の収益に影響が及ぶ点に注意が必要です。

区分マンションであれば、複数の物件を異なるエリアに分散して保有することで、特定エリアへの依存度を下げるといった戦略を取ることが可能です。

一方、一棟アパートでは1物件あたりの投資額が大きいため、複数エリアへの分散は資金的なハードルが高くなるでしょう。

そのため、「このエリアは将来性がある」と確信を持てるまで調査・検討を行い、その判断に基づいて投資できる姿勢が求められます。

エリア分析に自信があり、特定エリアに集中投資することをリスクではなくチャンスと捉えられる方が一棟アパート投資に向いているといえるでしょう。

将来的に複数棟へ規模を拡大していきたい

一棟アパート投資は、将来的に複数棟を保有して資産規模を拡大していきたい方にも向いています。

一棟アパートで融資を受けて返済実績を積み重ねることで、金融機関からの信頼度が高まり、次の物件取得時に有利な条件を引き出しやすくなります。

また、1棟目の運営で得たノウハウや管理会社とのネットワークは、2棟目以降の運営にも活かすことができるでしょう。

1棟のみの保有で完結させたい方や、不動産投資はあくまで資産の一部として小規模に留めたい方は、区分マンションから始める選択肢もあります。

一方で、将来的に賃貸経営を本格的な事業として拡大していく意思がある方は、最初から一棟アパートで経験を積むことに大きなメリットがあるといえるでしょう。

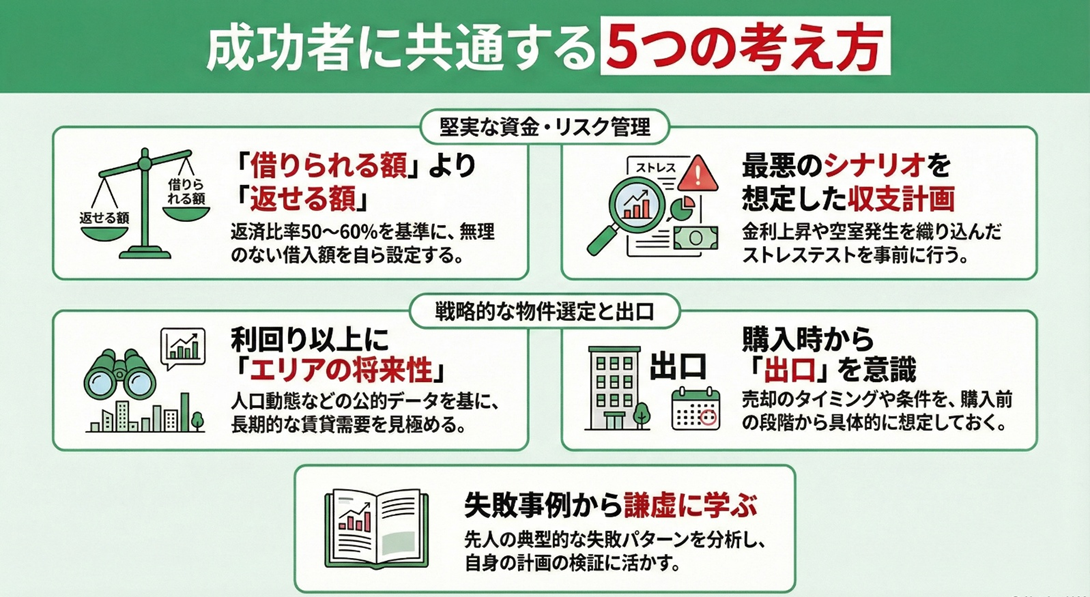

成功者に共通する5つの考え方

一棟アパート投資で成果を上げている人には、いくつかの共通した考え方があります。

ここでは、過去の失敗事例や融資・運営のポイントを踏まえ、成功者に見られる5つの考え方を見ていきましょう。

①「借りられる額」ではなく「返せる額」で融資を考える

一棟アパート投資で成功している人は、融資を「借りられる額」ではなく「返せる額」で考えます。

金融機関の審査に通ったからといって、その融資額が自身にとって適切とは限りません。

重要なのは、物件から得られる家賃収入に対してローン返済額がどの程度の割合を占めるかを示す「返済比率」で判断することです。

一般的に、アパートローンにおける返済比率の安全ラインは50〜60%程度とされており、この水準を大きく超えると空室発生時にキャッシュフローが悪化するリスクが高まります。

成功者は、金融機関が提示する融資可能額をそのまま借りるのではなく、返済比率を意識した無理のない借入額を自ら設定しています。

返済比率の計算方法や安全ラインの目安については、以下の記事で詳しく解説しています。

②金利上昇や空室発生を想定した収支計画を立てる

2024年3月に日本銀行がマイナス金利政策を解除して以降、国内では段階的な利上げが続いている状況です。

変動金利でアパートローンを組んでいる場合、金利上昇は返済額の増加に直結するため、現在の金利水準だけでなく将来の上昇も想定した計画が欠かせません。

たとえば、借入額1億円・返済期間30年・金利2%で借り入れた場合、月々の返済額は約37万円です。

これが金利3%になると約42万円、金利4%になると約48万円まで増加します。

成功者は、こうした金利上昇シナリオや一定の空室率を織り込んだストレステストを行い、想定外の事態が起きても返済を継続できる余裕を持った計画を立てています。

③エリア選定を物件価格や利回りと同等に重視する

一棟アパート投資では、物件を取得した後にエリアを変更することができません。

そのため成功者は、物件価格や利回りだけでなく、エリアの将来性を同等以上に重視して投資判断を行っています。

具体的には、総務省の「住民基本台帳人口移動報告」や国立社会保障・人口問題研究所の「将来推計人口」といった公的データを活用し、転入超過の状況や将来の人口動態を確認しています。

また駅からの距離や周辺施設の充実度、再開発計画の有無なども調査し、長期的な賃貸需要を見込めるエリアかどうかを見極めることも大切です。

「利回りが高いから」という理由だけで賃貸需要の乏しいエリアの物件を購入してしまうと、空室が埋まらず想定した収益を得られないケースもあるでしょう。

一棟アパート投資で成功者するには、エリア選定に時間と労力をかけることが安定した賃貸経営の土台となるという考え方を持つ必要があります。

エリア選定の具体的な指標や公的データの活用方法については、以下の記事で詳しく解説しています。

④出口戦略を購入時点から意識する

一棟アパート投資においては、購入時点から出口戦略を意識することも成功者に欠かせない考え方のひとつです。

出口戦略とは、投資した物件を最終的にどのように処分するかという計画のことです。

売却のタイミングを見誤ると、本来得られたはずの利益を逃したり、想定以上の損失を被ったりする可能性があります。

たとえば、建物の築年数が進みすぎると買い手がつきにくくなり、希望価格での売却が難しくなる場合があります。

また取得から売却までの期間が5年超であれば約20%で済む税金が、5年以内だと約39%になるといった税制上の違いにも注意が必要です。

成功者は「いつ、どのような条件で売却するか」を購入前から想定し、保有期間中も物件の資産価値や市場動向を定期的にチェックしています。

⑤失敗事例から学び、同じ轍を踏まない姿勢を持つ

一棟アパート投資で成功している人は、他者の失敗事例から積極的に学ぶ姿勢を持っています。

一棟アパート投資における失敗の多くは、知識不足や準備不足に起因するものです。

たとえば返済比率を無視した無理な融資拡大、修繕費用の見積もりの甘さ、空室対策の怠りなど、典型的な失敗パターンには共通点があります。

こうした先人の失敗を「他人事」として片付けるのではなく、自分の投資計画に照らし合わせて同じリスクがないかを検証することが、成功への近道といえるでしょう。

成功者は常に謙虚な姿勢で情報を収集し、自身の判断を客観的に見つめ直すことを怠りません。

一棟アパート投資でよくある失敗パターンとその回避策については、以下の記事で詳しく解説しています。

投資を始める前に確認したい自己診断チェックリスト

ここまで解説してきた内容を踏まえ、一棟アパート投資を始める前に確認しておきたいポイントをチェックリスト形式でまとめました。

自身の状況や考え方に照らし合わせながら、投資判断の参考にしてみてください。

【資金面】

物件価格の20%程度以上の自己資金を準備できる、または準備する計画がある

物件取得後も数か月分の返済額に相当する予備資金を手元に残せる

まとまった資金を長期間不動産に投じることに抵抗がない

【管理・運営への姿勢】

建物全体の維持管理に主体的に関わる意思がある

修繕や設備投資のタイミング・内容を自分で判断することに前向きである

管理会社に任せきりにせず、定期的に物件状況を確認する姿勢がある

【投資スタンス】

短期的なリターンよりも長期的な安定収益を重視している

特定エリアに集中投資することをリスクではなくチャンスと捉えられる

将来的に複数棟への拡大も視野に入れている

【リスクへの備え】

金利が1〜2%上昇しても返済を継続できる計画を立てられる

空室や修繕費用の発生など、想定外の事態にも冷静に対応できる

失敗事例を学び、自身の投資計画に反映させる姿勢がある

上記の項目に多く当てはまる方は、一棟アパート投資に向いている可能性が高いといえます。

一方で当てはまる項目が少ない場合は、まず区分マンション投資から経験を積む、または自己資金をさらに貯めてから検討するという選択肢も有効でしょう。

重要なのは、自身の状況を客観的に把握したうえで、無理のない範囲で投資を始めることです。

向き不向きは固定的なものではなく、知識を身につけ経験を積むことで変化していく部分もあります。

現時点で不安がある方も、まずは情報収集から始めてみることをおすすめします。

一棟アパート投資に関するよくある質問

Q1一棟アパート投資を始めるのに必要な年収の目安は?

一棟アパート投資で金融機関から融資を受ける場合、年収700万円以上がひとつの目安とされています。

ただし、年収だけでなく勤務先の属性(上場企業・公務員など)、勤続年数、保有資産、他の借入状況なども審査に影響するため、年収が基準を満たしていれば必ず融資が受けられるわけではありません。

年収900〜1,200万円程度であれば、1億円前後の物件から投資をスタートし、堅実に返済実績を積みながら徐々に規模を拡大していくケースが多いでしょう。

また年収1,500万円以上の方は金融機関からの評価が高く、融資条件も有利になりやすい傾向があります。

自己資金に余裕があるケースも多いため、複数棟への投資を比較的早い段階で進められるようになり、スピード感のある資産拡大を実現しやすくなるでしょう。

Q2会社員でも一棟アパート投資はできる?

会社員でも一棟アパート投資は可能です。

むしろ、安定した給与収入がある会社員は金融機関からの信用力が高く、融資審査において有利に働く場合が多いといえます。

特に上場企業や公務員など、収入の安定性が高いとみなされる属性の方は、融資条件が優遇される傾向にあります。

管理業務については管理会社に委託することで、本業を続けながら賃貸経営を行っている会社員オーナーも少なくありません。

Q3初心者でも一棟アパートから始められる?

不動産投資の経験がない方でも、一棟アパートから投資を始めることは可能です。

ただし、当記事で解説したように一棟アパートは投資規模が大きく、建物全体の管理責任も伴うため、事前の準備と学習が欠かせません。

「まずは小さく始めて経験を積みたい」という方は、区分マンション投資からスタートし、知識とノウハウを身につけてから一棟アパートに移行するという段階的なアプローチも有効です。

一方、十分な自己資金と学習意欲がある方であれば、最初から一棟アパートに挑戦することで、効率的に資産形成を進められる可能性もあります。

まとめ

- まとまった資金を投じる覚悟があり、建物全体の管理に主体的に関わる意思を持っている場合は一棟アパート投資に向いているといえる

- 少額から始めたい方や建物管理の負担を抑えたい方、複数エリアへの分散投資を重視する方は、区分マンション投資から始めるのも有効な選択肢となる

- 成功者に共通するのは「返せる額で融資を考える」「金利上昇を想定する」「エリア選定を重視する」「出口戦略を意識する」「失敗事例から学ぶ」という5つの考え方

一棟アパート投資は、適切な準備と心構えがあれば長期的に安定した収益を期待できる投資手法です。

自身の性格や資金状況、投資に対する姿勢を客観的に見つめ直し、向いているかどうかを判断したうえで投資を検討することが、成功への第一歩となるでしょう。

向き不向きは固定的なものではないため、現時点で不安がある方も、まずは情報収集や専門家への相談から始めてみることをおすすめします。

TSONでは、一棟アパート投資を検討されている会員の方に向けて無料相談を受け付けております。

自身の適性診断や投資計画についてのご相談など、ぜひ会員登録のうえお気軽にお問い合わせください。

会員限定情報

今だけのチャンスをお見逃しなく!

収支シミュレーションシート

関連記事

-

賃貸物件の客付けに重要な”AD”とは?3つのメリットと注意点を解説2024-03-27賃貸物件を管理・運営する上で「客付け」に関する知識は必要不可欠です。客付けを有利......

賃貸物件の客付けに重要な”AD”とは?3つのメリットと注意点を解説2024-03-27賃貸物件を管理・運営する上で「客付け」に関する知識は必要不可欠です。客付けを有利...... -

頭金1,000万・2,000万・3,000万で狙える一棟アパートの価格帯と利回り目安2026-02-22一棟アパート投資を検討する際、多くの方が「自分の用意できる自己資金で、どの程度の......

-

【金融機関別】ローンの取り扱い方法を解説!主要7機関の特徴もチェック2024-03-27融資はどの金融機関も同じだと思っていませんか? 実は金融機関によって特色があり、......

-

未払い⼊居者への正しい対処法とは?5つの失敗事例から学ぶ強制退去のポイント2024-03-28未払い入居者への対処は、大家業を営むうえで頭を抱える問題の1つです。すぐに追い出......

-

【不動産投資】積算価格とは?概要と計算方法を分かりやすく解説2024-03-27借り手が不動産投資のためにローンを組む場合、物件の評価額がいくらになるかというこ......

-

フルローンを借りるには?2つのポイントと注意すべきリスクを解説2024-03-27この記事でわかること フルローンを借りる方法が分かる フルローンを利用すれば手元......