2025年10月25日

投資シミュレーターの使い方①【融資条件の検討】

”その物件は「買い」か「見送り」か”を判断するために欠かせないのがシミュレーションです。

この記事ではシミュレーターの活用メリットと具体的な使い方を解説していきます。

使用するのはTSONが提供しているシミュレーター『勝率一番「不動産投資安全指数」』です。

今回は解説記事の第1弾として、「融資条件による判断方法」を解説します。

『勝率一番「不動産投資安全指数」』では、 物件価格・借入金額・金利・返済期間などを入力することで、キャッシュフローや安全指数、また赤字入居率などを自動で算出できます。

融資条件を少しずつ変えながらシミュレーションを重ねれば、物件購入の可否を多角的に判断するための資料として役立つでしょう。

今回は東京都府中市の新築投資物件(価格1億7,047万円)を例にして、自己資金の割合や金利条件を変えた3つのケースをシミュレーションします。

さまざまな数値を比較しながら、どのパターンが最も安定的に資産を形成できるのかを検証していくので、シミュレーターの使い方が気になるという方はぜひチェックしてみてください。

勝率一番「不動産投資安全指数」を活用するメリット

不動産投資では、勘や感覚ではなく数字による検証と検証結果に基づく冷静な判断が欠かせません。

TSONの『勝率一番「不動産投資安全指数」』は、投資の安全性を多角的に“見える化”できるツールです。

投資判断の際にこのツールを活用することで、以下のようなメリットを期待できます。

① 投資判断を「感覚」から「数値」へ変えられる

物件価格や金利、返済期間などを入力するだけで、安全指数・キャッシュフロー・返済比率・赤字入居率などを自動で算出することが可能です。

これらの数値を比較することで、投資判断の根拠が明確になります。

② グラフとチャートで直感的に理解できる

レーダーチャートやゲージ表示によって、リスクとリターンのバランスを視覚的にチェック可能です。

これらの要素を“見える化”することで「どの条件がより安定しているか」を一目で理解でき、物件購入の判断を適切に行えるようになります。

③ 経営の“撤退ライン”を明確にできる

赤字入居率やキャッシュフローの推移を確認しながら、「この条件なら撤退」「ここまでなら耐えられる」といったラインを設定することができます。

専門的な知識や複雑な投資判断を必要とせず、可視化されたデータで不動産投資を支えてくれるのがTSONの『勝率一番「不動産投資安全指数」』の強みです。

投資初心者の方が試算を行う際にはもちろん、ベテラン投資家の方が戦略検証を行う際にも役立つでしょう。

シミュレーターで見える「安全指数」とは

TSONのシミュレーターでは、入力した条件に基づいて投資の安定性を表す複数の指標が自動で算出されます。

中でも重要となる指標が「安全指数勝率」と「安全判断指数6」です。

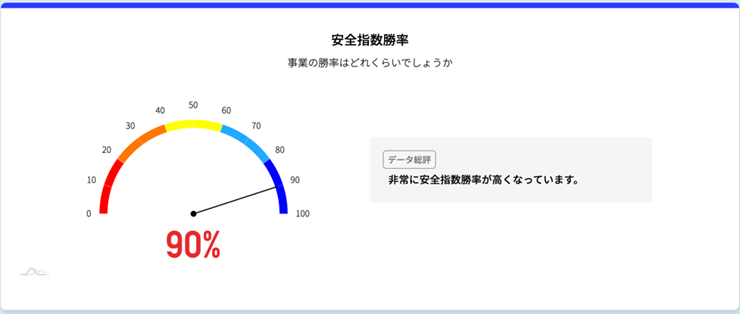

安全指数勝率とは

安全指数勝率とは、投資全体の安定性を示す数値(パーセンテージ)のことです。

家賃収入や返済比率、空室リスクなどを総合的に評価しており、数値が高いほどキャッシュフローに余裕がある=安全な投資であることを意味します。

安全指数勝率の目安は以下の通りです。

- 80%以上:安定的に運用可能

- 60〜79%:やや注意が必要

- 59%未満:リスクが高く慎重な判断が求められる

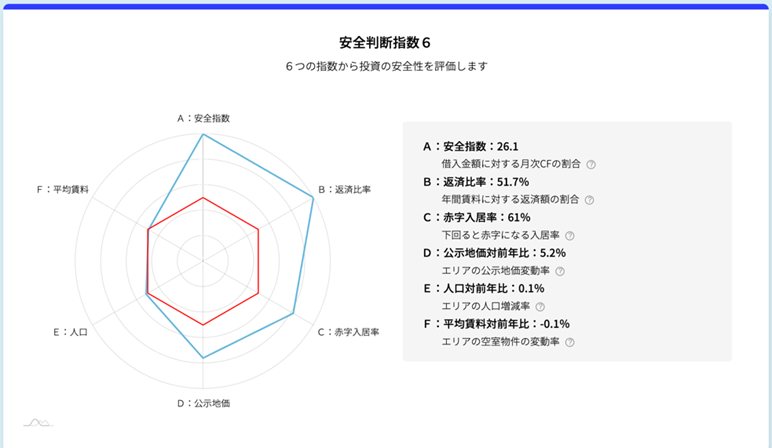

安全判断指数6とは

安全判断指数6は、投資を構成する以下の6つの観点をレーダーチャートで可視化したものです。

- 安全指数

- 返済比率

- 赤字入居率

- 公示地価対前年比

- 人口対前年比

- 平均賃料対前年比

チャート全体が大きく均等な六角形になっているほど、リスクとリターンのバランスが取れた理想的な物件といえます。

逆に一部が極端に尖った形をしている場合は、その指標に偏りがある可能性を示唆しているため、投資には慎重な判断が求められるでしょう。

このように、数値とグラフを組み合わせて投資の安全度を可視化することで、従来の「感覚的な判断」から一歩進んだ分析が可能になります。

次章では、実際の物件データをもとに、融資条件を変えた3つのシミュレーション結果を比較していきます。

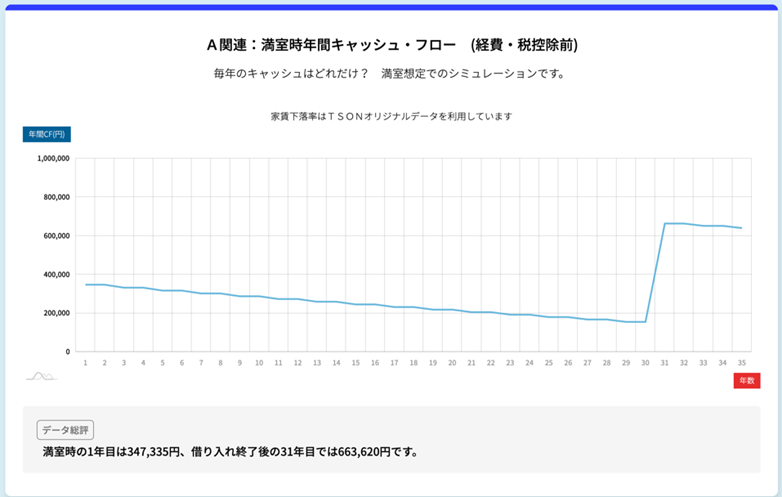

ケーススタディ① 自己資金2,000万円で購入した場合

融資条件

| 借入金額 | 1億5,000万円 |

| 借入金利 | 年1.5% |

| 借入期間 | 30年 |

| 自己資金 | 2,047万円+購入諸経費 |

| 想定入居率 | 100% |

| 年間経費率 | 7.0% |

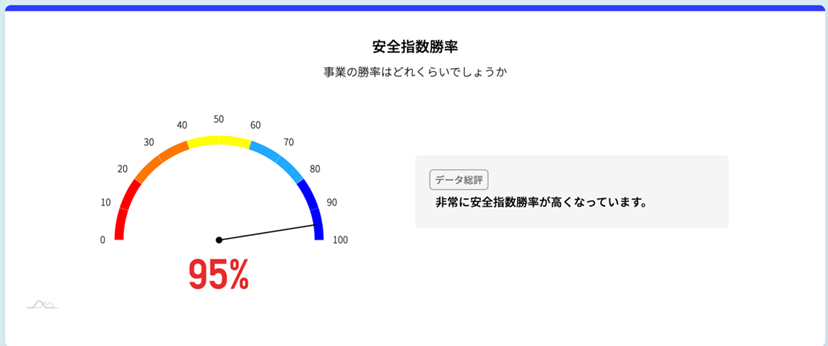

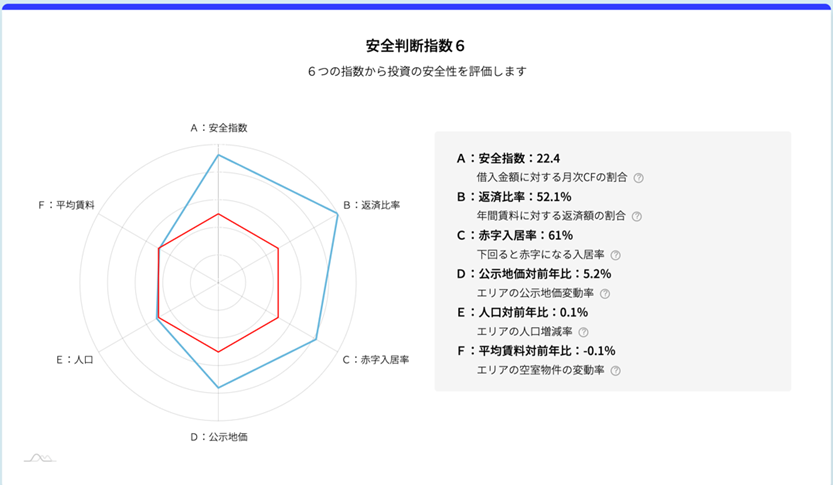

シミュレーション結果

安全指数勝率・安全判断指数6

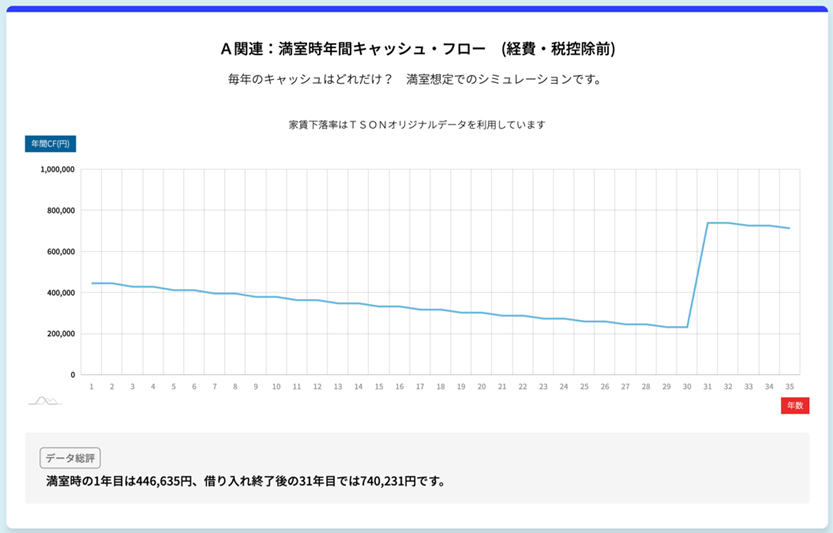

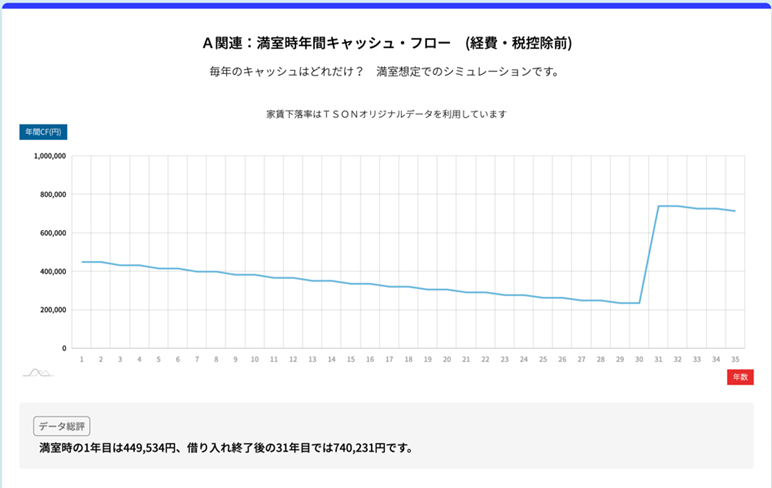

満室時年間キャッシュフロー

- 1年目:536万円(=月額44.6万円)

- 15年目(売却目安):400万円(=月額33万円)

- 31年目(完済後):888万円(=月額74万円)

キャッシュフローは年を追うごとに緩やかに減少し、完済後に再び大きく伸びる構成となっています。

グラフからも分かるように、返済負担が減る31年目以降は家賃収入の多くがそのまま利益となるため、安定したキャッシュフローを生み出しています。

評価と考察

自己資金を適度に投入したことで返済負担率が抑えられ、キャッシュフローにも十分な余裕がある安定的な運用モデルです。

また安全指数・キャッシュフロー・赤字入居率のいずれもバランスが取れており、初めての不動産投資でも無理のない“堅実型プラン”といえるでしょう。

満室時キャッシュフローと売却益を合計した累計投資リターンは約5,800万円(元手の約3倍)と優秀で、長期的な資産形成の観点からも「買い」と判断できる結果です。(※今回のシミュレーションでは税金については考慮していません)

ケーススタディ② 自己資金4,000万円(借入1.3億・金利2.5%)の場合

融資条件

| 借入金額 | 1億3,000万円 |

| 借入金利 | 年2.5% |

| 借入期間 | 30年 |

| 自己資金 | 4,047万円+購入諸経費 |

| 想定入居率 | 100% |

| 年間経費率 | 7.0% |

シミュレーション結果

安全指数勝率・安全判断指数6

満室時年間キャッシュフロー

- 1年目:約539万円(=月額44.9万円)

- 15年目(売却目安):約404万円(=月額33.6万円)

- 31年目(完済後):約888万円(=月額74万円)

パターン①とほぼ同じ推移を示しており、完済後の収益性も同等レベルで高水準を維持しています。

自己資金を多く投入したことで借入額が減り、金利上昇の影響を受けにくい設計となっています。

評価

借入額を減らして自己資金を増やしたことで、安全指数はパターン①よりも上昇する結果となりました。

返済負担が軽くなるためキャッシュフローも安定しており、非常に安全性の高い運用パターンです。

ただし初期投資額が大きくなる分、リクープ(投下資金の回収)までに時間がかかるため、レバレッジ効果(自己資金に対する収益効率)は低下します。

キャッシュフローの実額はパターン①とほぼ同じであるため、融資上限が1.3億円にとどまる場合は、他の物件も比較・検討した方が合理的といえるでしょう。

ケーススタディ③ フルローン(1.7億円借入)の場合

融資条件

| 借入金額 | 1億7,000万円(フルローン) |

| 借入金利 | 年1.5% |

| 借入期間 | 30年 |

| 自己資金 | 購入諸経費のみ |

| 想定入居率 | 100% |

| 年間経費率 | 7.0% |

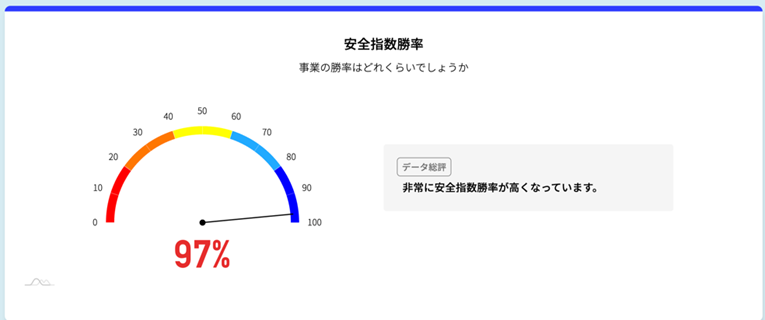

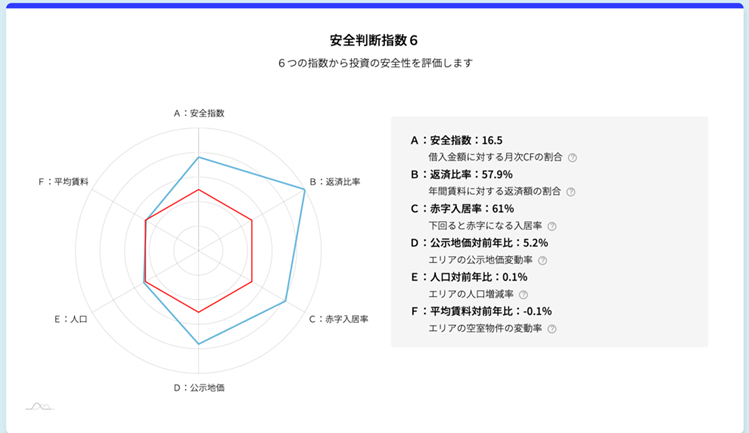

シミュレーション結果

安全指数勝率・安全判断指数6

満室時年間キャッシュフロー

- 1年目:約417万円(=月額34.8万円)

- 15年目(売却目安):約295万円(=月額24.6万円)

- 31年目(完済後):約796万円(=月額66.3万円)

返済負担は大きいものの、完済後には大幅なキャッシュフロー増加が見込めます。

レーダーチャートでも返済比率はやや高めながら、赤字入居率や経費率のバランスが取れており、総合的な安全性は十分確保されているといえるでしょう。

評価と考察

フルローンでありながら安全指数90%を確保しており、借入比率が高いにもかかわらず安定したキャッシュフローを実現しています。

通常であればリスクが増すフルローンでも、この物件では家賃水準に助けられ、無理のない運用が可能となっています。

また初期投資が不要な分、資金効率(レバレッジ効果)は非常に高く、「フルローンで購入できれば、まさに掘り出し物」と言える水準です。

投資判断としては明確に「買い」に値する結果といえるでしょう。

同じ物件でも「融資条件」で投資判断は変わる

今回のシミュレーション結果から分かるように、同じ物件であっても融資条件(自己資金・借入金利・借入額)によって投資判断は大きく変わります。

フルローンで購入した場合でも安全指数90%を維持できるなど、府中市の本物件は非常に安定した収益構造を持っているといえるでしょう。

しかし自己資金を多く投入するパターン②では安全性が高まる一方、リターン効率(レバレッジ)は低下します。

逆にフルローンのパターン③はリスクを取りながらも効率的に資産を増やせる設計になっています。

つまり投資の可否は「物件そのもの」ではなく、自分がどの融資条件で購入できるかによって変わるということです。

安全指数やキャッシュフローを比較しながら、自分にとって最適な借入バランスを見つけることが、長期的に安定した不動産投資を行うための鍵となります。

まとめ

- TSONの『勝率一番「不動産投資安全指数シミュレーター」』は、融資条件の違いによる投資判断を数値で比較できるツール

- 融資条件によってIRR(内部収益率)が大きく変わる。売却タイミングの検討にも大きく違いが出てくるので、銀行に持ち込む場合の目線として確認すべき。

- 今回のような新築ファミリー向け一棟もの物件の場合、融資条件が多少悪くなっても安全指数が極端に悪くなることはなく、安定的に資産を増やすことができる。

このように、TSON『勝率一番「不動産投資安全指数」』を活用すれば、感覚や勘ではなくデータに基づいた確かな投資判断が行えます。

リスクを数値で可視化しながら、自分にとって最適な投資スタイルを見つけていきましょう。

当記事で使用している『勝率一番「不動産投資安全指数」』は、会員様に無料でご提供しています。ご興味のある方は、今すぐLINE登録をお願いします。

会員限定情報

今だけのチャンスをお見逃しなく!

収支シミュレーションシート

関連記事

-

個人属性とは?職業別の信用度と融資時の審査ポイントを分かりやすく解説2024-03-27例えば1億円借りる際、保有する不動産の評価額が6000万円しかない時、銀行はいく......

個人属性とは?職業別の信用度と融資時の審査ポイントを分かりやすく解説2024-03-27例えば1億円借りる際、保有する不動産の評価額が6000万円しかない時、銀行はいく...... -

住宅ローン・アパートローン・プロパーローンの違いを分かりやすく解説2024-03-27一般的に不動産のローンというと、「住宅ローン」を思い浮かべる人が多いと思います。......

-

フラット35で不動産投資を行うことはできる?特徴と利用条件を解説【図解付き】2024-03-27フラット35を不動産投資に使うことはできません。しかし、長期的な視点で見れば自宅......

-

【不動産投資】積算価格とは?概要と計算方法を分かりやすく解説2024-03-27借り手が不動産投資のためにローンを組む場合、物件の評価額がいくらになるかというこ......

-

マイソクとは?差別化するコツと5つの注意点2024-03-27入居付けをスムーズに行うためには、マイソクの内容を充実させるのがポイントです。さ......

-

【大家向け】賃貸物件の効果的な客付け方法10選!注意すべきポイントも解説2024-03-27不動産投資を安定させるためには、いかに効率的に客付けを行って空室期間を短縮できる......