2025年12月25日

【日野市日野台】築浅×中央線沿線でも慎重判断?利回り5%台物件の投資シミュレーション

シミュレーション物件の概要書|日野市日野台アパート

| 所在地 | 東京都日野市日野台1丁目 |

| アクセス | JR東日本 中央本線 日野駅 徒歩9分 |

| 販売価格 | 2億円 |

| 想定家賃収入 | 10,800,000円(900,000円/月) |

| 表面利回り | 5.4% |

| 建物構造 | 木造 |

| 築年数 | 2023年8月(築3年) |

| 現況 | 賃貸中 |

| 地目 | 宅地 |

| 都市計画区域 | 市街化区域 |

| 土地権利 | 所有権 |

| 土地面積 | 350.00㎡ |

| 建物面積 | 480.00㎡ |

| 間取り | 1LDK |

| 階数 | 2階建て |

| 総戸数 | 10戸 |

| 駐車場 | 3台 |

| 建ぺい率 | 60% |

| 容積率 | 200% |

物件および周辺エリアの特徴

立地・アクセスの特徴

本物件は、東京都日野市日野台1丁目に位置する木造アパートです。

最寄り駅はJR中央線「日野駅」で、徒歩9分と駅からの距離は比較的近く、通勤・通学利便性は一定水準を確保しています。

日野駅は中央線快速を利用でき、新宿・東京方面へのアクセスが可能です。

一方で、立川や国分寺といった中央線沿線の主要ターミナル駅と比べると商業集積が限定的なため、エリア全体としては落ち着いた住宅地という性格が強い立地です。

生活利便施設は駅周辺に集約されており、駅距離が賃貸需要に与える影響は相対的に大きいと考えられます。

建物スペックと入居ターゲット

建物は2023年8月築の木造2階建てで、築浅物件に分類されます。

総戸数は10戸、間取りは1LDKで構成されていることから、単身者に加えてDINKS層や子どもが小さい共働き世帯などを主な入居ターゲットとして想定できるでしょう。

また築浅である点から、当面は大規模修繕のリスクが低く、初期の入居付けにおいては比較的有利に働く可能性があります。

ただし、1LDKはワンルームと比べて賃料水準を確保しやすい一方、需給バランスが崩れた場合には空室期間が長期化しやすい点に注意が必要です。

構造・融資面から見た注意点

本物件は木造構造であるため、金融機関の評価次第では融資期間が短く設定される可能性があります。

築浅であっても、RC造や鉄骨造と比べると耐用年数が短く、長期融資を前提とした収支計画には慎重さが求められるでしょう。

また返済期間が短くなる場合、月々の返済負担が重くなり、キャッシュフローの余裕を圧迫しやすくなる点には注意が必要です。

収益性とリスクの整理

現況利回りは約5.4%と、首都圏の築浅一棟アパートとしては一般的な水準にとどまります。

利回り自体が極端に低いわけではありませんが、価格に対する収益余力が大きいとも言えず、空室や金利上昇が発生した場合の耐久力は高くないといえるでしょう。

また日野市は将来的な人口減少や世帯数の縮小リスクが予測されるエリアのため、市街化区域に属していたとしても長期間にわたって安定した入居率を維持できるかについては不透明な部分が残ります。

そのため本物件は、「築浅」「駅徒歩圏」といった表面的な条件だけで評価するのではなく、人口動態の変化を前提とした賃貸需要の先細りリスクや、将来の売却時に想定される買い手層の限定性まで含めて、慎重に検討すべき物件といえるでしょう。

日野台エリアってどんなところ?

日野駅は中央線沿線の中でもローカル色の強い駅

日野駅はJR中央線快速を利用でき、新宿・東京方面へ直通でアクセスできる点が特徴です。

中央線沿線というブランド力はあるものの、立川・国分寺といった主要ターミナル駅と比べると駅規模や商業集積が限定的であるため、沿線の中ではローカル色の強い駅といえるでしょう。

また駅周辺にはスーパーや飲食店などの日常生活に必要な施設がそろっていますが、大型商業施設や広域集客型の施設については多くありません。

そのため日野駅自体が強い集客力を持つというよりは、「都心へ通勤するための居住地」として機能している側面が大きいエリアです。

利便性は駅距離に左右されやすい

日野台エリアは、戸建住宅や低層住宅が中心の落ち着いた街並みが広がる住宅地です。

緑が比較的多く、騒音や繁華性とも距離があるため、居住環境そのものの評価は一定水準にあります。

一方で、生活利便施設の多くが日野駅周辺に集約されているため、駅からの距離が賃貸需要に与える影響は小さくないといえるでしょう。

駅徒歩圏を外れると利便性が低下しやすく、物件立地による需要の濃淡が比較的はっきり出やすいエリアです。

大学・事業所はあるものの需要を強く支える存在ではない

日野市内には大学や研究施設、事業所なども点在していますが、日野台エリアにおいて賃貸需要を強力に下支えするほどの大規模な大学キャンパスや工業団地が隣接しているわけではありません。

そのため、特定の属性(学生・工業団地勤務者など)に支えられた明確な賃貸需要が形成されているエリアとは言いにくい状況です。

結果として、賃貸需要は「中央線沿線に住みたい通勤者」や「周辺で職場を持つ社会人」といった、比較的広い層に分散していると考えられます。

裏を返せば、景気や人口動態の影響を受けやすく、特定需要による下支えが弱い構造とも言えるでしょう。

日野市日野台エリアの賃貸相場

| 条件 | 詳細 |

| 所在地 | JR東日本 中央本線 日野駅 徒歩9分 |

| 専有面積 | 25㎡(1LDK) |

| 築年数 | 築3年 |

| 階数 | 1階/2階建て |

上記の条件でシミュレーションを行った結果、賃料相場は68,195円から99,081円の範囲となり、中央値は83,638円でした。適正な賃料相場は約83,000円と算出されます。

| 賃料相場(範囲) | 68,195円~99,081円 |

| 賃料相場(中央値) | 83,638円 |

| 適正賃料相場 | 83,000円 |

本物件は1戸あたり月額約90,000円(総額90万円÷10戸)で運用されており、エリアの適正賃料相場(約83,000円)をやや上回る水準です。

賃料レンジの上限(約99,000円)と比較すれば、極端に強気な設定とは言えないものの、中央値ベースで見ると相場より1戸あたり約7,000円高い設定である点は認識しておく必要があります。

特に1LDKはワンルームと比べて入居者層が限定されやすく、賃料設定が相場から外れた場合は空室期間が長期化しやすい傾向があります。

そのため、現在の「築浅」「駅徒歩圏」という条件を前提にすれば成立する可能性があるものの、将来的な人口動態の悪化や競合物件の増加を考慮すると、常に満室で月9万円を維持し続ける前提には一定の楽観性が含まれているといえるでしょう。

仮に賃料をエリアの適正水準である8万円台前半まで調整した場合、年間家賃収入は約960万円〜1,000万円程度となり、収支シミュレーションにも無視できない影響が生じます。

この点からも、本物件の収益性は「賃料の上振れ」よりも、「賃料下落時にどこまで耐えられるか」を重視して評価すべき物件といえます。

AIツールによる収支シミュレーション

安全指数勝率

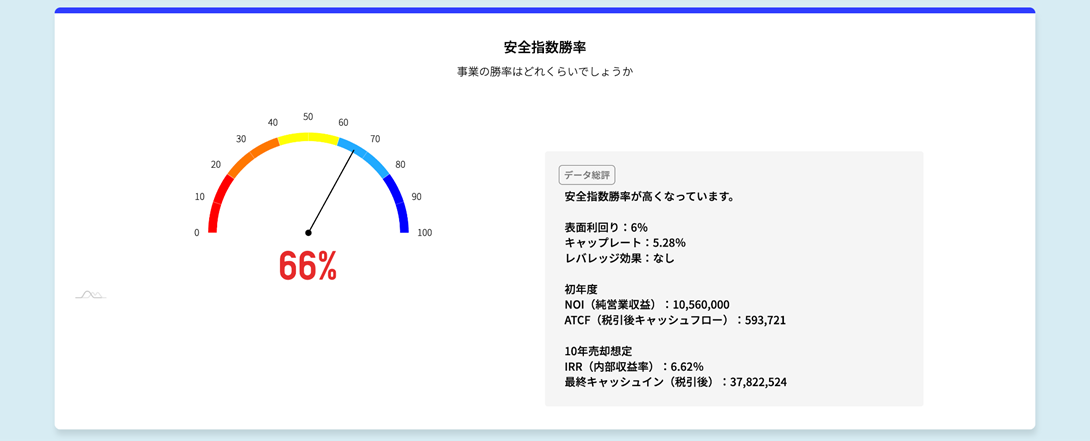

融資額を1億6,000万円とした場合の安全指数勝率は66%と算出されました。

この数値は「事業として成立する可能性はあるものの、安定性が高いとは言いにくい水準」といえるでしょう。

初年度の税引後キャッシュフローは年間約60万円となっており、表面的には黒字であるものの、収益の余裕はかなり限定的です。

安全指数勝率が66%にとどまっている背景には、キャッシュフローの厚みが小さく、想定から外れた場合の吸収力が弱いという構造が影響しているといえるでしょう。

また、10年後に売却した場合の税引後最終キャッシュインは約3,800万円と試算されています。

一方で、初期投資としては自己資金約4,000万円に加えて諸費用が必要となるため、このシナリオでは投資回収までに相当な時間を要することが分かります。

この結果から、本物件は「短期間で資金を回収する投資」や「キャピタルゲインを狙う投資」には適していないといえるでしょう。

立地特性や将来的な人口動態を踏まえると、価格上昇による売却益を期待できる環境とは言い難く、木造アパートである点も含め、キャピタルゲインを前提とした戦略は成立しにくいと考えられます。

一方で、現金を不動産に組み替えることによる相続税評価の圧縮といった観点では、一定の活用余地が残るケースもあります。

安全指数勝率66%という数値は、本物件が「資産形成を加速させる投資」ではなく、「目的を限定して検討すべき投資」であることを示しているといえるでしょう。

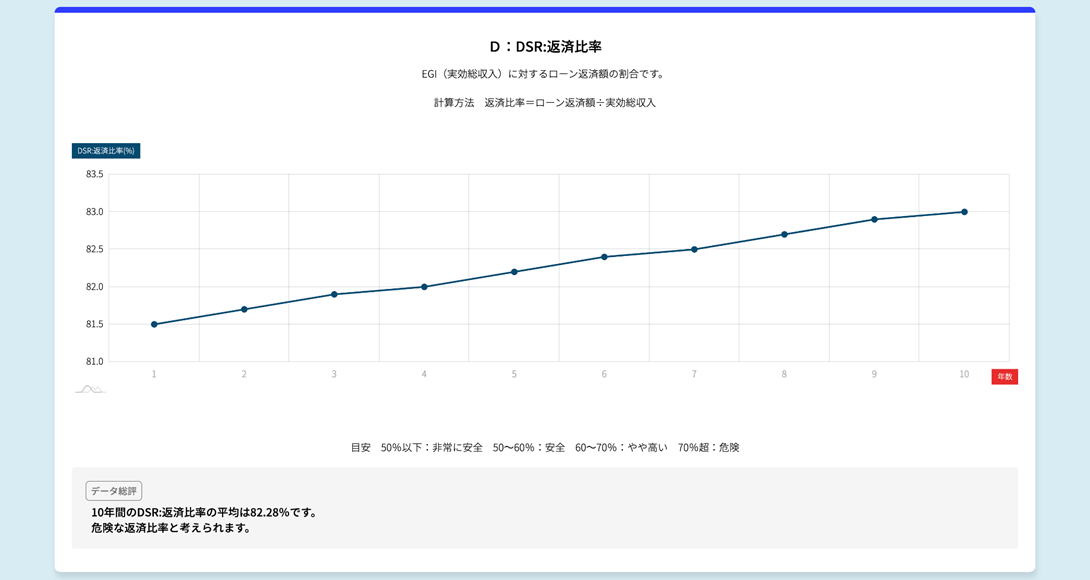

返済比率と赤字入居率から見る収益構造の実態

本物件における10年間平均の返済比率は82%と算出されています。

返済比率は、実質的な収入に対してローン返済がどの程度を占めているかを示す指標であり、一般的には数値が高いほど収支の余裕が小さい状態を意味します。

本物件のように80%を超える水準は、賃料収入の大半が返済に充てられている状態であり、空室や賃料下落、想定外の修繕費が発生した場合にキャッシュフローが一気に悪化しやすい構造です。

この返済比率の高さからも、本物件は安定的にキャッシュフローを積み上げていく投資には向きにくいことが読み取れます。

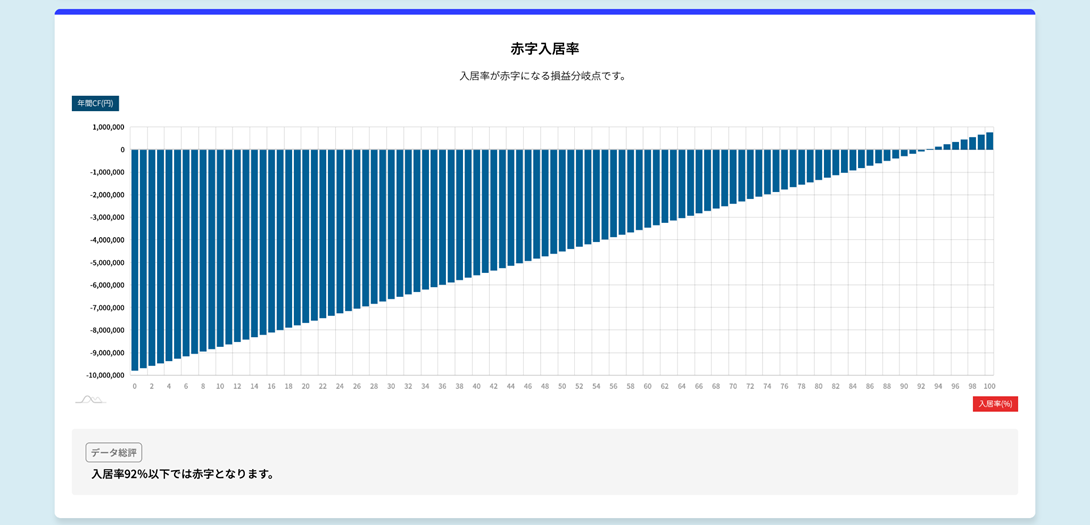

また本物件の赤字入居率は92%となっており、これは「入居状況や収支条件の多くのケースにおいて、キャッシュフローが赤字に転じる可能性が高い」ことを示しています。

つまり、満室に近い状態かつ想定どおりの賃料水準を維持できて、ようやく収支が均衡する、もしくはわずかに黒字になる程度の構造であるといえるでしょう。

そのため、1〜2戸の空室や賃料調整が発生しただけでも、収支は簡単に赤字へ転落するリスクを抱えています。

返済比率82%、赤字入居率92%という数値を総合すると、本物件は実際の運用においてキャッシュフローを積極的に期待できる物件ではないことが明確です。

築浅であるため短期的な修繕リスクは低いものの、収益構造そのものに余裕がないことから、長期的な賃貸経営を前提とした場合には精神的・資金的な負担が大きくなりやすい点は否定できません。

この章で示した返済比率・赤字入居率の高さは、前章の安全指数勝率66%という評価を裏付ける要素であり、「成立はするが、余裕のある経営は難しい」という本物件の性格を端的に表しているといえるでしょう。

総評|この物件は「目的を限定した判断」が不可欠

本物件は、相続対策を主目的とする場合には検討余地がある一方で、資産形成を目的とした投資には条件が厳しい物件といえます。

まず相続対策の観点では、現金を不動産に組み替えることで、相続税評価額を圧縮できる可能性があります。

木造物件で法定耐用年数が短いため、融資期間が短く設定されやすく、キャッシュフローはどうしても厳しくなりますが、現金購入を前提とするのであれば、保有中に大きな赤字を抱える可能性は低いといえるでしょう。

特に、5年以内に相続が発生する見込みがある場合には、減価償却による評価圧縮効果を活かしやすく、相続対策としての合理性は比較的高くなります。

一方で、保有期間が5年を超えてくると、今度は出口(売却)の厳しさが課題になります。

木造物件であることやエリアの将来性を踏まえると、5年後に想定どおりの価格で売却できない可能性も十分に考えられるでしょう。

一方、資産形成を目的として本物件を購入する場合には、現状の価格・利回り水準ではリターンが見合っているとは言い難い状況です。

将来的に賃料下落リスクが高いと見込まれるエリアであることを考えると、より高い利回りを確保できる条件でなければ、投資効率は上がりません。

目安としては、利回り7.0〜7.5%程度、価格帯でいえば1億4,000万円〜1億5,000万円程度まで調整されてはじめて、10年保有で投下資金の約1.5倍を回収できる現実的なシナリオが見えてきます。

総じて本物件は「相続対策として短期〜中期で活用する物件」か、「価格が大きく調整された場合にのみ資産形成候補となる物件」という位置づけで検討すべき案件といえます。

目的を曖昧にしたまま購入すると、キャッシュフロー・出口の両面でストレスを抱えやすいため、購入前に「何のために保有するのか」を明確にした判断が不可欠です。

最後に

この記事では、AIによるシミュレーション結果をもとに、本物件の収益性やリスクを整理してきました。

ただし実際の投資判断においては、融資条件・自己資金・保有期間などによって結果が大きく変わります。

TSONでは、こうした前提条件を自由に設定し、安全指数勝率・キャッシュフロー・出口想定までを一括で確認できるシミュレーションツールを提供しています。

「この価格なら成立するのか」「条件を変えるとどうなるのか」といった検討を、感覚ではなく数字で行うことが可能です。

このシミュレーションツールは、LINEの会員登録を行うことで無料でご利用いただけます。

将来の不確実性が大きいからこそ、「なんとなく良さそう」「感覚的に不安」といった判断ではなく、数値をもとに冷静に検討するための手段として、ぜひ登録のうえご活用ください。

会員限定情報

今だけのチャンスをお見逃しなく!

収支シミュレーションシート

関連記事

-

【さいたま市中央区八王子マンション】不動産AIが解説!2024-12-02シミュレーション物件の概要書|さいたま市中央区八王子マンション 所在地埼玉県さい......

【さいたま市中央区八王子マンション】不動産AIが解説!2024-12-02シミュレーション物件の概要書|さいたま市中央区八王子マンション 所在地埼玉県さい...... -

【京王よみうりランド駅マンション】不動産AIが解説!2024-10-30物件概要書|京王よみうりランド駅 所在地東京都稲城市矢野口アクセス京王相模原線 ......

-

三鷹市マンション|不動産AIが解説!2024-08-07物件概要書|三鷹市マンション 所在地東京都三鷹市下連雀3丁目アクセスJR東日本 ......

-

【熱海駅マンション】不動産AIが解説!2024-08-30物件概要書|熱海駅マンション物件 所在地静岡県熱海市桜木町アクセスJR東海 東海......

-

【高円寺マンション】不動産AIが解説!2024-03-28物件概要書|高円寺マンション 所在地東京都杉並区高円寺北2丁目アクセスJR総武・......

-

【群馬県高崎市・戸建】不動産AIが解説!2024-10-30物件概要書|群馬県高崎市・戸建 所在地群馬県高崎市アクセスJR信越本線 群馬八幡......