シミュレーション物件の概要書|新宿御苑前アパート

| 所在地 | 東京都新宿区 |

| アクセス | 東京メトロ丸ノ内線 新宿御苑前駅 徒歩10分 |

| 販売価格 | 2億5,000万円 |

| 想定家賃収入 | 8,400,000円(700,000円/月) |

| 表面利回り | 3.36% |

| 建物構造 | 木造 |

| 築年数 | 2017年1月(築9年) |

| 現況 | 賃貸中 |

| 地目 | 宅地 |

| 都市計画区域 | 市街化区域 |

| 土地権利 | 所有権 |

| 土地面積 | 120.40㎡ |

| 建物面積 | 150.01㎡ |

| 間取り | 1LDK |

| 階数 | 3階建て |

| 総戸数 | 6戸 |

| 駐車場 | 無 |

| 建ぺい率 | 60% |

| 容積率 | 300% |

物件および周辺エリアの特徴

この物件は東京都新宿区に位置する木造3階建てのアパートです。

最寄り駅は東京メトロ丸ノ内線「新宿御苑前駅」で、徒歩10分というアクセスの良さが魅力です。

さらに、四谷三丁目駅や都営新宿線・曙橋駅も徒歩圏内にあり、山手線の内側という希少性の高い立地に位置しています。

交通利便性や生活環境を兼ね備えており、入居需要の底堅さが見込めるエリアといえるでしょう。

建物は2017年築の木造アパートで、築年数は9年と比較的浅く、法定耐用年数も13年残されています。

耐震性や修繕リスクの面では築古物件と比べて優位性があり、長期的な融資期間を確保しやすい点も投資家にとってプラス材料です。

総戸数は6戸で、間取りはすべて1LDK(専有面積約25㎡)となっています。

単身者やDINKSをターゲットにした設計で、都心勤務者や周辺のビジネスパーソンからの需要が期待できます。

想定家賃収入は年間840万円(月額70万円)で、表面利回りは3.36%と低めです。

山手線内側の好立地ゆえに物件価格が高額となっているため、表面利回りは抑えられています。

稼働率は90%以上を長期間維持できる可能性が高いと見込まれる一方、キャッシュフロー面では厳しさが残る点が投資判断における大きな課題です。

好立地の強みと収益面での課題

新宿御苑前の物件は、山手線の内側という圧倒的な立地の優位性を持っています。

丸ノ内線「新宿御苑前駅」をはじめ、「四谷三丁目駅」や「曙橋駅」も利用できるため、都心各所へのアクセスは良好です。

また周辺にはオフィス街や商業施設が集積し、都心勤務者やDINKS層を中心とした安定した需要を見込めます。

土地そのものの資産性も高く、将来的に売却を検討する際にも買い手がつきやすい点は大きな強みといえるでしょう。

一方で、収益性の面では注意が必要です。

表面利回りは3.36%と低く、都心の好立地ゆえに物件価格が押し上げられ、投資効率は抑えられています。

実際の運営では、入居率が高水準で推移する可能性はあるものの、キャッシュフローが厳しく、融資条件によっては赤字に転じるリスクも考えられます。

さらに各住戸の専有面積が25㎡前後とややコンパクトなため、入居期間が短くなる傾向があり、入退去に伴う仲介手数料や広告費、リフォーム費用が繰り返し発生しやすい点も収益を圧迫する要因です。

このように、本物件は「立地の強み」と「収益性の厳しさ」が表裏一体となっており、資産性や出口戦略を重視する投資家には魅力がある一方で、安定したキャッシュフローを求める層には課題が大きい物件といえます。

新宿御苑前エリアってどんなところ?

この章では、新宿御苑前エリアの主な特徴を解説します。

都心へのアクセスと利便性

新宿御苑前は東京メトロ丸ノ内線を利用でき、新宿駅まではわずか1駅という至近距離にあります。

さらに徒歩圏には四谷三丁目駅や都営新宿線・曙橋駅もあり、都心各所への移動がスムーズです。

山手線の内側という希少な立地で、通勤・通学・生活利便性のいずれにおいても高い評価を受けるエリアです。

公園と都市機能が共存する街並み

新宿御苑は、四季折々の自然を楽しめる都内有数の庭園として知られており、駅周辺のオフィス街や飲食店街とあわせて、自然と都市機能が調和した環境を形成しています。

都心部でありながら落ち着いた住環境が広がるため、単身者やDINKSの居住ニーズに応えやすい点が特徴です。

賃貸需要を支えるターゲット層

周辺には大規模オフィスや教育機関が多く、都心で働くビジネスパーソンやカップル世帯からの需要が見込まれます。

特に25㎡前後の1LDKは、単身者や2人暮らしの層に適しており、入居付けに困る可能性は低いといえるでしょう。

ただし、都心部ならではの流動性の高さから、入退去のサイクルが早い傾向がある点には留意が必要です。

新宿御苑前エリアの賃貸相場

| 条件 | 詳細 |

| 所在地 | 東京メトロ丸ノ内線 新宿御苑前駅 徒歩10分 |

| 専有面積 | 25㎡(1LDK) |

| 築年数 | 築9年 |

| 階数 | 1階/3階建て |

上記の条件でシミュレーションを行った結果、賃料相場は94,675円から188,978円の範囲となり、中央値は141,826円でした。適正な賃料相場は約141,000円と算出されます。

| 賃料相場(範囲) | 94,675円か~88,978円 |

| 賃料相場(中央値) | 141,826円 |

| 適正賃料相場 | 141,000円 |

今回の物件は1戸あたり月額約116,000円(総額70万円÷6戸)で運用されており、エリアの適正水準である141,000円と比べるとやや低めの設定額です。

立地の強さを考慮すれば賃料の上昇余地はあるものの、各住戸の面積が25㎡前後とコンパクトなため、賃料の上限には限界がある点に注意が必要です。

また想定される家賃水準では、表面利回りは3.36%にとどまります。

稼働率90%以上を見込める立地であるものの、都心部ならではの高い固定資産税や入退去ごとの広告費・修繕コストが加わり、キャッシュフローはさらに圧迫されます。

短期的な収益性は限定的であり、むしろ「土地の資産性」や「相続税対策」といった観点で検討すべき物件といえるでしょう。

AIツールによる賃料分析

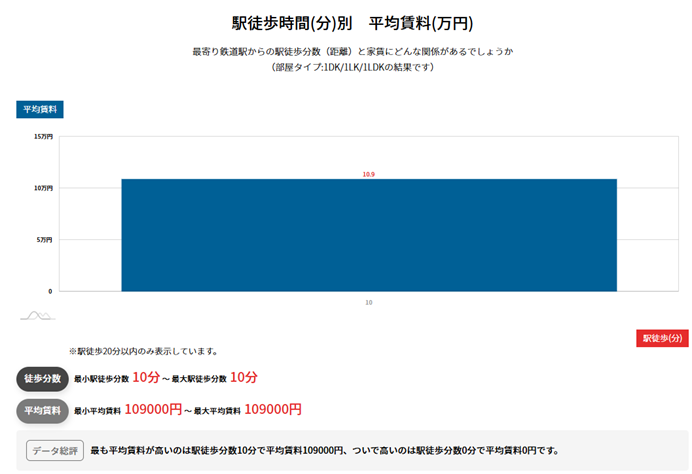

TSONの「勝率一番」を活用したAI賃料分析によると、新宿御苑エリアにおける1DK~1LDKの平均賃料は、駅徒歩10分圏で 約10.9万円 となっています。

都心立地のため賃料水準は高く、同条件の築浅物件においても安定した需要が確認できます。

引用:TSON|勝率一番(https://www.s-1ban.com/)

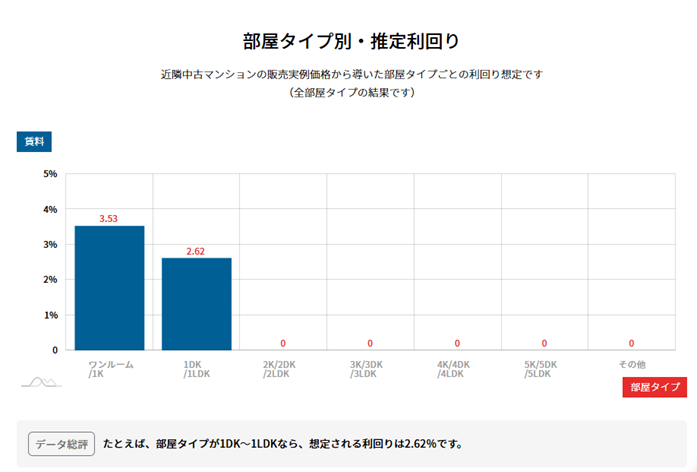

部屋タイプ別の推定利回りを見ると、ワンルーム/1Kでは 3.53%、1DK/1LDKでは 2.62% と試算されました。

今回の物件の表面利回り3.36%は、1LDKタイプとしてはエリア平均をやや上回る水準にあり、資産性を重視する投資家にとって一定の評価が可能です。

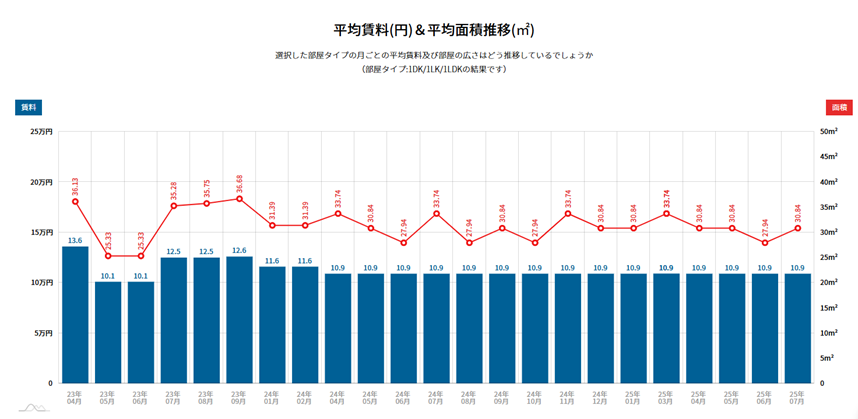

また、直近の平均賃料推移を確認すると、2023年以降は 10.9万円前後で安定推移しており、大きな変動は見られません。

平均面積は30㎡前後で推移しており、築浅・コンパクト住戸を中心とした供給構造が維持されていることがわかります。

これにより、長期的にも賃料の下落リスクは限定的と考えられます。

このように、勝率一番のデータからも、新宿御苑エリアは「高賃料・安定推移」という特徴が示されており、収益改善は難しい一方で、土地・立地による資産価値維持に優れたエリアといえるでしょう。

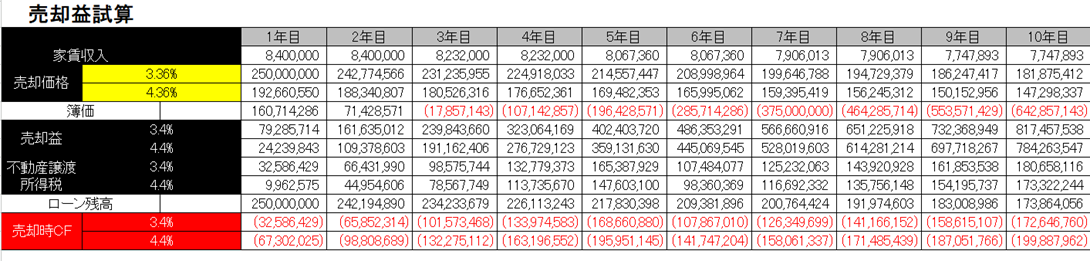

収支シミュレーション

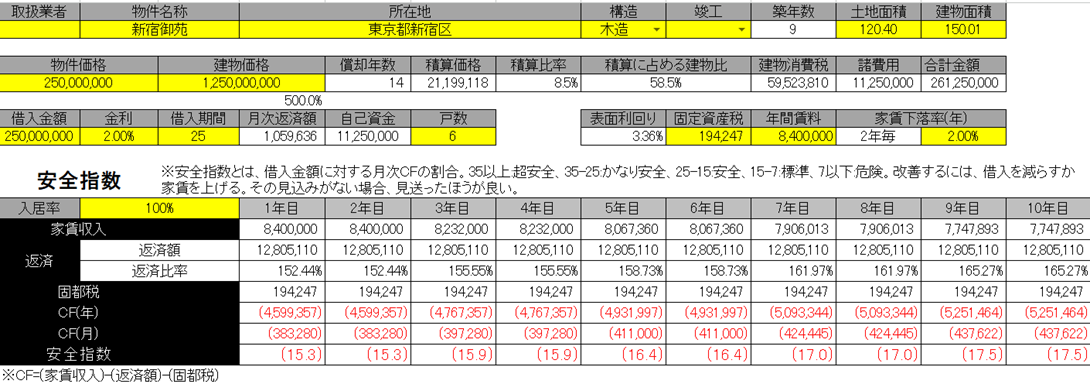

この章では、物件価格2億5,000万円、金利2.0%、借入期間25年の条件で収支シミュレーションを行います。

金利や家賃下落の影響を考慮し、安定した収益が期待できるか分析してみましょう。

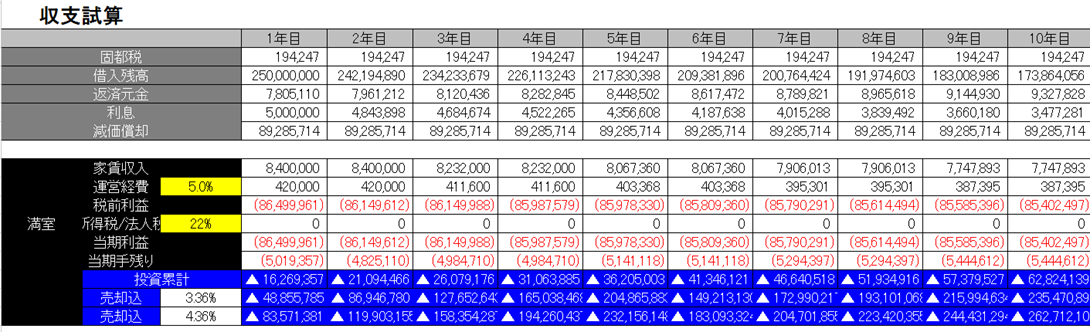

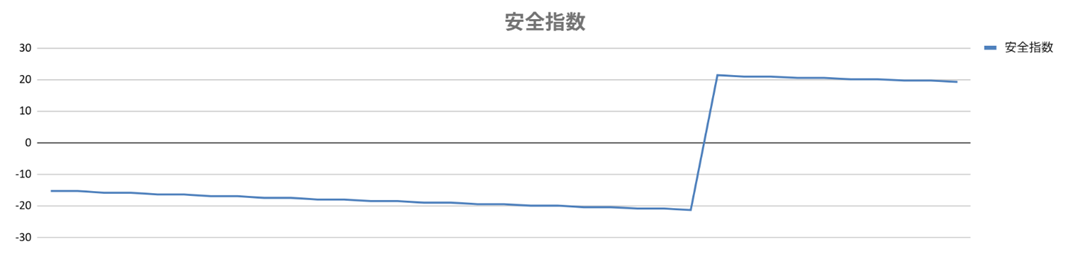

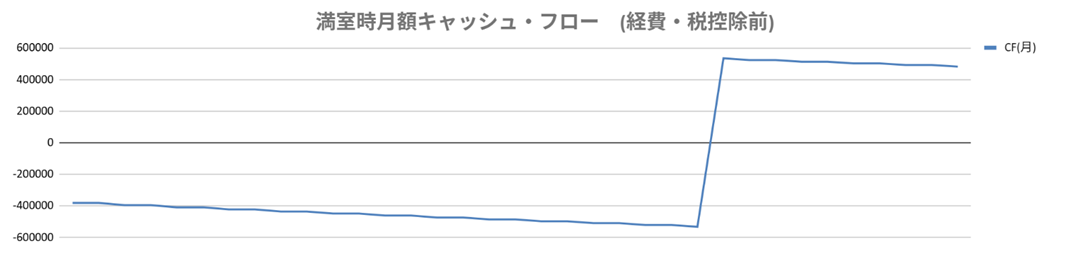

安全指数(借入金額に対する月次キャッシュフローの割合)は マイナス15.3 となり、基準上「危険」とされる水準です。

実際に算出されたシミュレーションでは、年間家賃収入8,400,000円に対し、年間返済額は12,805,109円です。

固定資産税を加味すると、年間キャッシュフローは ▲459万円 に落ち込みます。

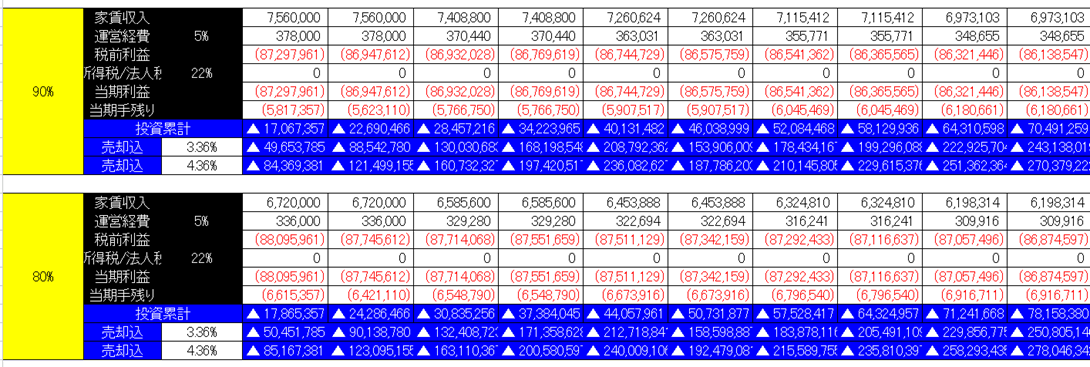

満室稼働を前提としてもマイナス収支が続くため、融資条件次第ではさらに厳しい結果となることが予想されます。

仮に融資期間を短縮して10年返済とした場合、年間赤字は2,000万円規模に拡大します。

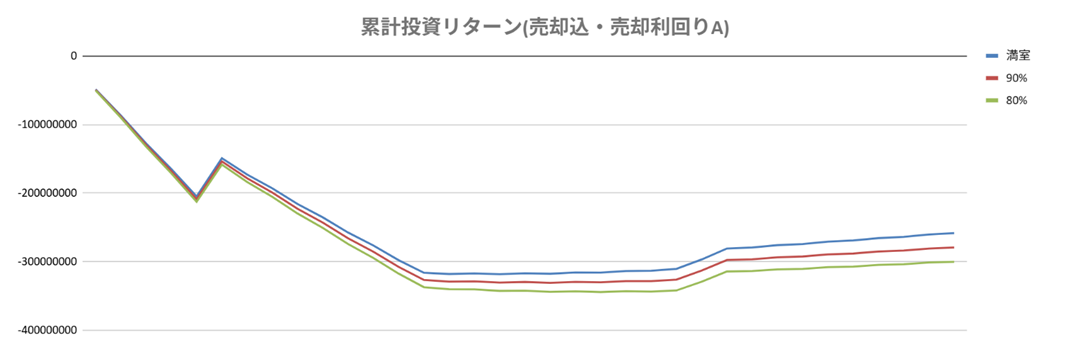

出口戦略として売却を想定する場合でも、同規模・同条件の物件は利回り2.5〜3.0%程度での取引が相場であるため、購入額と売却額を単純に比較すると投資リターンを確保するのは難しい状況です。

一方で、この物件の最大の強みは「土地の資産性」にあります。

山手線の内側という希少な立地は長期的に値下がりしにくく、将来的な売却局面においても買い手を見つけやすい点が特徴です。

そのため、キャッシュフローを求める投資ではなく、相続税対策や資産の保全を重視する投資戦略に適しているといえるでしょう。

相続税対策としてのメリットをより詳しく解説

今回の物件はキャッシュフロー面では厳しい結果が示されていますが、一方で「相続税対策」という観点では大きな効果を期待できる物件です。

例えば、現金で2億5,000万円を保有している場合、その全額が相続資産として評価されます。

これを本物件のような不動産に組み替えた場合、評価対象が土地と建物に分かれる形になります。

この内、建物部分は築年数の経過によって評価が大きく下がるため、資産全体の評価額は最終的に70%程度まで圧縮されると見込まれるでしょう。

具体的には、評価額の減少は約1億7,500万円に相当し、9,000万円近くの節税が可能という試算になります。

さらに、収益面でも一定の効果が期待できます。

10年間の賃料収入は、諸経費・税金・家賃減少を考慮すると 約7,400万円です。

この収益を得たうえで、10年後に1億7,600万円(2億5,000万円-7,400万円)で売却できた場合、実質利回りは約4.23%となります。

この試算に基づくと、購入金額と売却金額に加え、10年間の賃料収益を合わせたトータル収支はほぼ均衡する見込みです。

つまり、収益性そのものは大きく上振れするわけではありませんが、同時に大きな損失を抱えるリスクも抑えられるという構図になります。

そのうえで、約9,000万円の相続税節税効果を享受できるため、結果的に10年間で年率換算約3.2%相当の運用効果を得られる計算となります。

また、自己資金を用いて購入し、融資を活用してレバレッジをかければ、節税効果を含めた実質利回りは9%程度に相当するケースも考えられます。

したがって、本物件は「収益目的の投資対象」ではなく「相続税対策の手段」として選ばれるケースに適しているといえるでしょう。

まとめ|本物件はこんな人に向いている

新宿御苑前の物件は、山手線内側という都心でも屈指の好立地にあり、複数路線を利用できる交通利便性は大きな魅力です。

築9年と築浅で資産性の高い土地に支えられ、出口戦略の面でも買い手を見つけやすい環境にあります。

しかし収益面では、表面利回り3.36%と低水準で、満室稼働を前提としても年間キャッシュフローは赤字が続きます。

さらに各住戸が25㎡前後とコンパクトであるため、入退去のサイクルが短く、広告費やリフォーム費用が繰り返し発生しやすい点も収益を圧迫します。

結論として、本物件は「これから資産を構築したい層」にとっては適した選択肢ではありません。

安定したキャッシュフローを確保するには、築浅ファミリー向けなど入居期間が長く、退去コストを抑えやすい物件の方が現実的です。

新宿御苑前のような立地重視の物件は、相続税対策や資産保全を目的とした層に限定されるべきであり、資産形成をこれから始める投資家には「見送り」が賢明といえるでしょう。