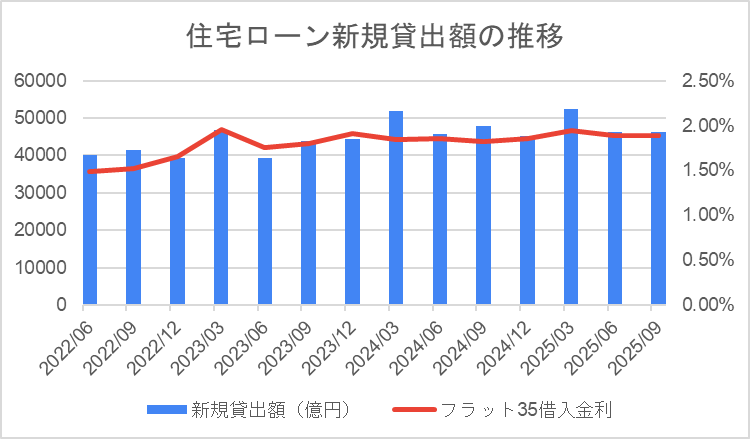

日銀統計にみる個人向け住宅ローン新規貸出額の推移

新規貸出額は4.6兆円台を維持、短期的には小幅減

2025年9月の新規貸出額は4兆6,233億円で、2025年6月(4兆6,285億円)から▲52億円の減少(前期比▲0.1%)となりました。

数値としては横ばい圏で推移しており、背景には住宅取得需要の底堅さや金利上昇への耐性、また借り換え需要の一部残存といった要因が挙げられます。

| 年月 | 新規貸出額(億円) | フラット35借入金利 | 前年比 | 前年比増減(億円) | 前四半期比 | 前四半期増減(億円) |

| 2022/06 | 40222 | 1.49% | 1.4% | 539 | -13.8% | -6417 |

| 2022/09 | 41522 | 1.52% | -1.4% | -604 | 3.2% | 1300 |

| 2022/12 | 39249 | 1.65% | -6.6% | -2773 | -5.5% | -2273 |

| 2023/03 | 46827 | 1.96% | 0.4% | 188 | 19.3% | 7578 |

| 2023/06 | 39376 | 1.76% | -2.1% | -846 | -15.9% | -7451 |

| 2023/09 | 43814 | 1.80% | 5.5% | 2292 | 11.3% | 4438 |

| 2023/12 | 44449 | 1.91% | 13.2% | 5200 | 1.4% | 635 |

| 2024/03 | 51810 | 1.84% | 10.6% | 4983 | 16.6% | 7361 |

| 2024/06 | 45687 | 1.85% | 16.0% | 6311 | -11.8% | -6123 |

| 2024/09 | 47891 | 1.82% | 9.3% | 4077 | 4.8% | 2204 |

| 2024/12 | 45392 | 1.86% | 2.1% | 943 | -5.2% | -2499 |

| 2025/03 | 52501 | 1.94% | 1.3% | 691 | 15.7% | 7109 |

| 2025/06 | 46286 | 1.89% | 1.3% | 599 | -11.8% | -6215 |

| 2025/09 | 46233 | 1.89% | -3.5% | -1658 | -0.1% | -52 |

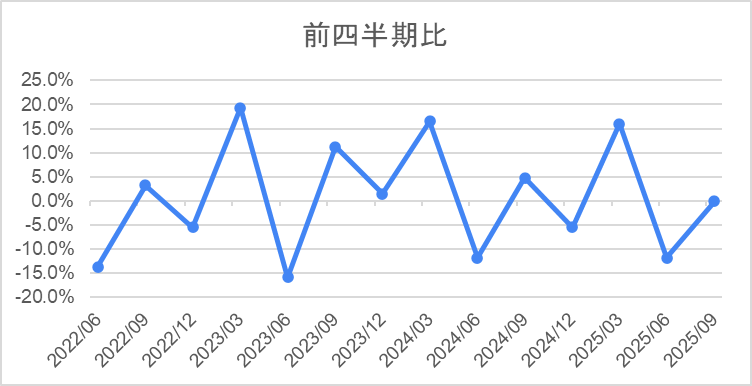

四半期では増減幅が大きく住宅ローン特有の動きが見られる

住宅ローンの新規貸出額は季節要因や金利環境の変動に影響されやすく、四半期ベースでは増減の振れ幅が大きいのが特徴です。

直近では以下のように振れ幅が徐々に小さくなっており、“安定〜横ばい”の傾向が強まっています。

| 2025/03 | +16.1%(+7,261億円) |

| 2025/06 | ▲11.8%(▲6,215億円) |

| 2025/09 | ▲0.1%(▲52億円) |

特に、2025年9月は大きな落ち込みが発生せず、金利1.89%の中でも貸出需要が一定程度維持された格好です。

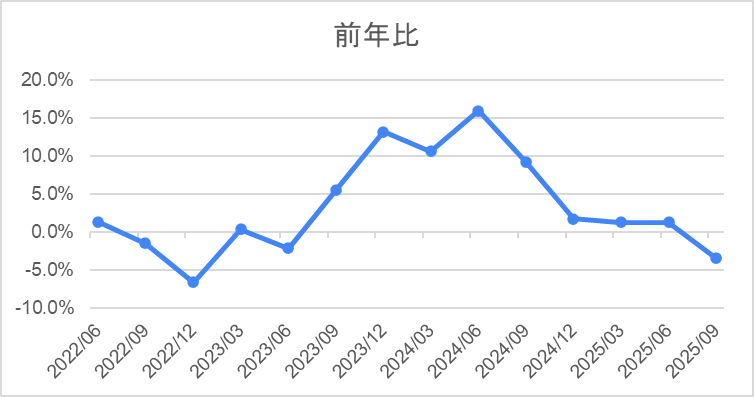

前年比は3年ぶりにマイナス圏へ

前年同期比では▲3.5%(▲1,658億円)と、2022年以来のマイナスに転じました。

直近の推移を振り返ると以下のようになっており、増加幅が徐々に縮小し、今回で明確にマイナスへ転換していることが分かります。

| 2024/09 | +9.3% |

| 2024/12 | +1.8% |

| 2025/03 | +1.3% |

| 2025/06 | +1.3% |

| 2025/09 | ▲3.5% ← 今回 |

この背景には、金利の高止まりと住宅価格の上昇による影響があると見られます。

背景にある要因

住宅ローン新規貸出が堅調に推移している背景には、いくつかの要因があります。

低金利環境と借り換え需要の残存

現在の金利は1%台後半まで上昇しているものの、歴史的に見れば依然として低金利水準です。

借り換え需要そのものはピークを過ぎたといえますが、一方で「将来の金利上昇を見越して今のうちに借り換えておきたい」という動きも一定数続いています。

こうした前倒しの借り換えニーズに加え、低金利商品や変動金利の優位性が引き続き支持されており、 住宅ローン需要全体の底堅さにつながっているといえるでしょう。

住宅価格の上昇で借入額が増える構造的要因

建材価格や人件費の高止まりを受け、住宅価格は高水準を維持しています。

そのため、多くの住宅購入者は頭金だけでは賄いきれず、借入額が増えることによって貸出額総計が押し上げられているという構造があります。

価格上昇は負担増につながる一方、融資額の押し上げ要因にもなっている点が特徴です。

都市部を中心に住宅需要が強い

首都圏・大都市圏では人口集中が続いていることから、ファミリー層の戸建需要や共働き世帯のマンション需要が底堅く推移しています。

郊外でも中古住宅とリノベーション需要が広がっており、幅広い層が住宅ローンの対象になっていることも貸出額を下支えする一因です。

住宅ローン減税・補助制度などの政策要因

住宅ローン減税の延長や省エネ住宅関連の補助金など、政策的な後押しが住宅取得の意欲を支えてきました。

政策変更のタイミングは融資需要に影響しやすく、短期的な駆け込み需要が発生することもあります。

今後の住宅ローン融資で注目すべきポイント

今後の住宅ローン融資動向を占ううえで、注視すべきポイントは次の通りです。

金利政策の転換と購買力の限界

今後、日銀がさらなる金利引き上げに踏み切れば、返済額の増加が家計を直撃し、借入余力が低下します。

特に固定金利は金利上昇をダイレクトに受けるため、需要減速につながる可能性があります。

一方、金利が落ち着けば再び借り換え需要が動く可能性もあるでしょう。

住宅価格の高止まりと需給バランス

価格が高止まりすれば、今後は借入額の増加や返済負担の増大、購買力の限界などがより強く意識されます。

住宅価格と家計収入のバランスが取れるかどうかは、融資動向の重要な判断材料になるでしょう。

中古住宅・リノベ市場の拡大と融資姿勢

空き家問題や住宅ストックの老朽化を背景に、中古住宅+リノベーションが今後の主力マーケットに成長する可能性があります。

金融機関がどこまで積極的に融資するのかによって、市場の伸びは大きく変わる領域といえるでしょう。

政策支援の動向

住宅ローン減税の条件変更や省エネ住宅補助金の拡充など、政策の方向性は融資需要に直接影響します。

もし支援が縮小されれば買い控えが起こる可能性があり、逆に延長されれば当面の需要を支える要素になります。

まとめ

- 2025年9月の新規貸出額は4兆6,233億円で横ばい、前期比では▲0.1%と小幅減少

- フラット35金利は1.89%で高止まりが続く一方、住宅ローン需要は底堅い

- 前年比では▲3.5%とマイナスに転じ、足元の貸出は伸び悩み傾向

金利の高止まりと住宅価格上昇が複合的に影響し、貸出の勢いはやや落ち着いてきました。

今後は金利政策や政策支援の動向が市場の方向性を左右するため、引き続き四半期ごとのデータをチェックしていきましょう。

前回の考察記事は以下からチェックできます。

あわせて読みたい

住宅ローン金利1.9%でも貸出堅調|日銀の最新融資動向【2025年6月】