日銀統計にみる不動産業向け融資残高の現状

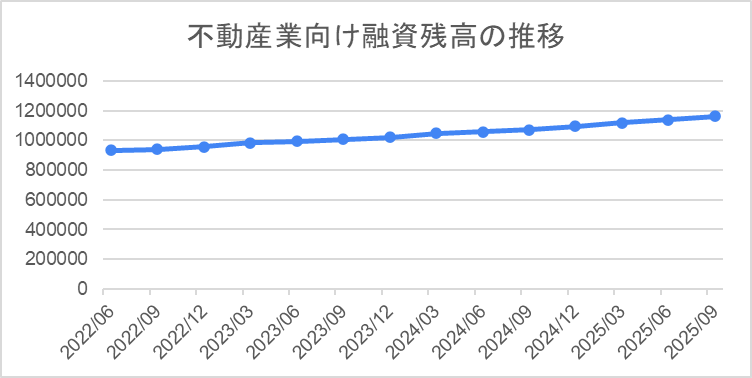

残高全体の推移

2025年9月の不動産業向け融資残高は116兆1,245億円で、前回(2025年6月:113兆8,435億円)からさらに増加して過去最高を再び更新しました。

2022年以降、融資残高は一貫して増加しており、特に2023年〜2024年にかけて上昇ペースが強まりました。

| 年月 | 不動産業向け融資残高(億円) | 前年比 | 前年比増減(億円) | 前四半期比 | 前四半期比増減(億円) |

| 2022/06 | 932038 | 4.46% | 39,814 | 0.81% | 7,517 |

| 2022/09 | 941090 | 4.39% | 39,548 | 0.97% | 9,052 |

| 2022/12 | 957085 | 4.90% | 44,726 | 1.70% | 15,995 |

| 2023/03 | 983032 | 6.33% | 58,511 | 2.71% | 25,947 |

| 2023/06 | 994834 | 6.74% | 62,796 | 1.20% | 11,802 |

| 2023/09 | 1006807 | 6.98% | 65,717 | 1.20% | 11,973 |

| 2023/12 | 1020646 | 6.64% | 63,561 | 1.37% | 13,839 |

| 2024/03 | 1047240 | 6.53% | 64,208 | 2.61% | 26,594 |

| 2024/06 | 1058933 | 6.44% | 64,099 | 1.12% | 11,693 |

| 2024/09 | 1071778 | 6.45% | 64,971 | 1.21% | 12,845 |

| 2024/12 | 1094008 | 7.19% | 73,362 | 2.07% | 22,230 |

| 2025/03 | 1119163 | 6.87% | 71,923 | 2.30% | 25,155 |

| 2025/06 | 1138435 | 7.51% | 79,502 | 1.72% | 19,272 |

| 2025/06 | 1161245 | 8.35% | 89,467 | 2.00% | 22,810 |

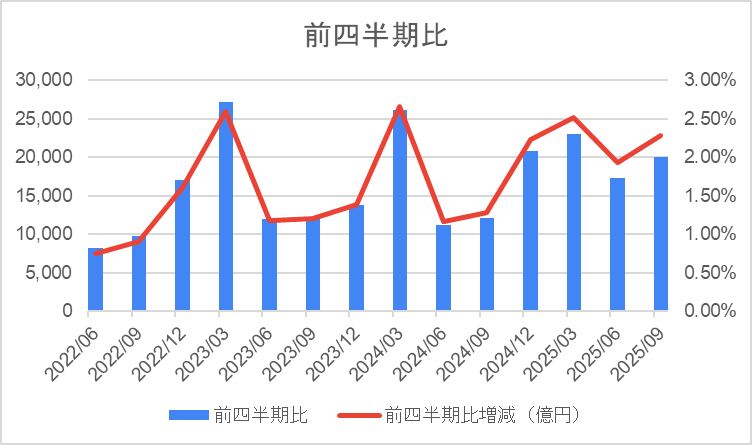

四半期ベースでみる増加スピードの変化

一方で、直近の伸び方を見るとトレンドが変化しつつあります。

| 2025/03 → 2025/06 | +1.72%(+19,272億円) |

| 2025/06 → 2025/09 | +2.00%(+22,810億円) |

伸び率は上向いて見えますが、過去の急拡大局面(+2.5〜+3%台)に比べると増加ペース自体は落ち着いたままです。

金融機関の融資姿勢が「積極」から「選別」へ移るなか、残高は増えつつも勢いは徐々にフラット化してきたと言えるでしょう。

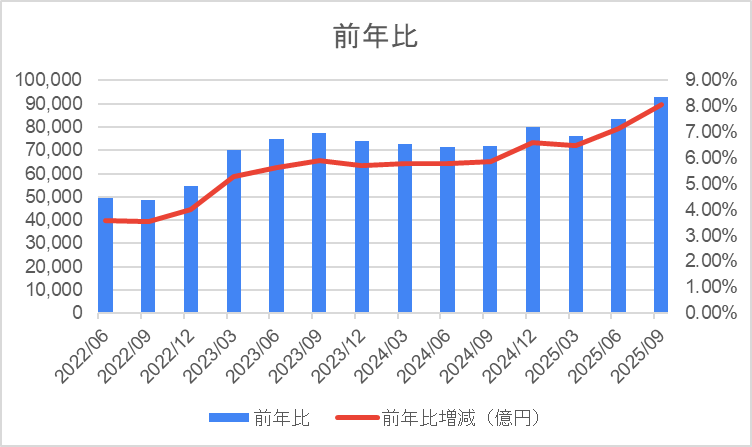

前年比でみると強い伸びを維持

前年比では+8.35%(+89,467億円)と高水準の伸びを記録しており、長期トレンドとしては拡大基調が続いています。

この点を見る限り、不動産向け融資は依然として金融機関の重要分野であり、外資マネー、物流施設投資、都市再開発需要などが底堅い背景にあるといえるでしょう。

不動産向けの融資が拡大傾向にある背景・要因

こうした融資動向の背景には、以下のような要因があります。

金利先高観による前倒し需要の拡大

マイナス金利解除後も金利は低水準を保っていますが、市場では今後の金利上昇を見込む声が強まっています。

ただし上昇幅やタイミングは読みにくく、金利環境は不透明な状況が続いているといえるでしょう。

こうした先行き不透明感から、「金利が本格的に上がる前に借りておきたい」という前倒しの資金需要が拡大しており、大型開発や収益物件の取得に向けた融資申し込みが増える動きも見られます。

物流施設やデータセンターなど長期的な収益源が見込める分野では、こうした動きが特に顕著です。

都市部への需要集中

人口と企業活動の集中が進んでおり、大都市圏の住宅・オフィス・商業施設の開発需要は高止まりしています。

安定収益を見込める物件が増えたことも、融資残高を押し上げる要因になっているといえるでしょう。

建築コストと採算性への影響

建材・人件費の高止まりにより、プロジェクトの収益性は圧迫されています。

このため、金融機関は案件を一層慎重に精査するようになりました。

採算ラインを割る可能性がある案件では融資がつきにくく、案件ごとの選別が明確に進行しています。

外資マネーの動き

外資ファンドは依然として日本不動産に注目していますが、為替相場の変動や海外金利の影響で投資スタンスは変化しやすい状況です。

円安が進むと買いが入りやすい一方、急激な為替変動はリスク要因となり融資の流れにも影響が出ます。

金融機関の姿勢変化

不動産向けの融資は総量が膨らみやすいため、金融庁の監督強化も背景に、融資姿勢は「選別」へとシフトしています。

物流施設やデータセンターといった成長分野は優先される一方、地方の商業施設や低収益の賃貸系案件は慎重姿勢が強まっているといえるでしょう。

日銀の不動産向け融資動向、今後の注目点は?

今後の融資動向を占ううえで、注視すべきポイントは以下の通りです。

金融政策の転換による資金調達コストの変化

不動産向け融資の最大の変動要因は、今後の日銀の政策金利です。

短期金利や長期金利が上昇すれば、事業者にとっては借入コストの増加につながり、開発計画の見直しや着工時期の延期が発生しやすくなります。

特に開発型(建築費を伴う)プロジェクトは金利1%の違いが採算に直結するため、金利上昇局面では融資の申し込みそのものが減少する可能性があるでしょう。

逆に、低金利が継続すれば大型開発が進みやすくなるため、融資残高についても高水準が維持される見通しです。

今後の政策決定会合の内容は、不動産投資の方向性に大きく影響を及ぼすポイントになるでしょう。

成長分野への資金集中

物流施設やデータセンターは、EC市場の拡大や企業のDX推進を背景に、長期的な収益が見込める分野として引き続き資金が集まりやすい状況です。

特にデータセンターは、電力インフラの確保や土地需要の増加などが同時進行しており、外資ファンドやインフラ系投資家の関心も高い“成長セクター”といえます。

また、メガソーラーやPPA契約を前提とした再エネ発電所など、エネルギー分野と不動産の複合領域への融資も注目度が上昇中です。

金融機関は収益性・安定性の高い分野へ積極姿勢を維持する一方、設備投資型プロジェクトの審査はより厳格になりつつあり、今後は案件の精度がさらに問われるようになっていくと考えられるでしょう。

地方案件の収益性と「選別融資」の加速

地方の商業施設や賃貸住宅は人口減少・需要縮小の影響を受けやすく、金融機関は担保価値・入居率・周辺需要の予測をこれまで以上に重視しています。

収益性を十分に説明できない案件では、融資付与の条件(自己資本比率・LTV・DSCRなど)が厳しく設定される傾向が強まっており、開発側には事業計画の精度向上が求められています。

外資マネーと為替動向の影響

外資ファンドは日本の低金利や安定した不動産市場を背景に存在感を維持しているものの、為替相場の変動や米欧の金融政策によって投資姿勢が変化しやすいのが特徴です。

円安が続けば不動産は割安に映るため外資の買いが増えやすくなりますが、急激な円高や海外金利の急上昇が起これば短期的に投資が減速する可能性があります。

また外資が大型案件を積極的に取得すると、その背後で国内金融機関が融資を実行するケースも多いため、融資残高に直接的な影響を及ぼす外資マネーの動向にも注目すべきといえるでしょう。

金融機関の健全性と規制強化

不動産向け融資は「景気が悪化すると不良債権化しやすい」という特性があります。

そのため金融庁は、不動産業向け融資の総量管理や審査プロセスの適正化を今後も重視すると見られます。

監督強化が進む場合は、収益性の説明責任の厳格化や事業計画の精査、またLTV(融資比率)の見直しなどを求められる可能性があるでしょう。

金融機関側も、リスク管理の観点から「量」より「質」を重視する方向へ確実にシフトしており、案件ごとの審査の難易度は当面高まることが予測されます。

まとめ

- 不動産業向け融資残高は116兆円超で過去最高を更新した一方、前四半期比は+2.00%と増勢は落ち着き、選別融資が進行

- 背景には低金利・都市部需要・建築コスト高・金融機関の精査強化などが挙げられる

- 今後は金融政策・為替・成長分野への資金集中がカギとなる

四半期データを追うことで、市場の熱量や資金の流れの変化をつかめます。

引き続き、融資残高が不動産市場に与える影響を注視していきましょう。

前回の考察記事は以下からチェックできます。

あわせて読みたい

不動産融資残高113兆円で過去最高も伸び率鈍化|日銀の最新融資動向【2025年6月】