当記事の内容は動画でも解説しているので、こちらもぜひチェックしてみてください。

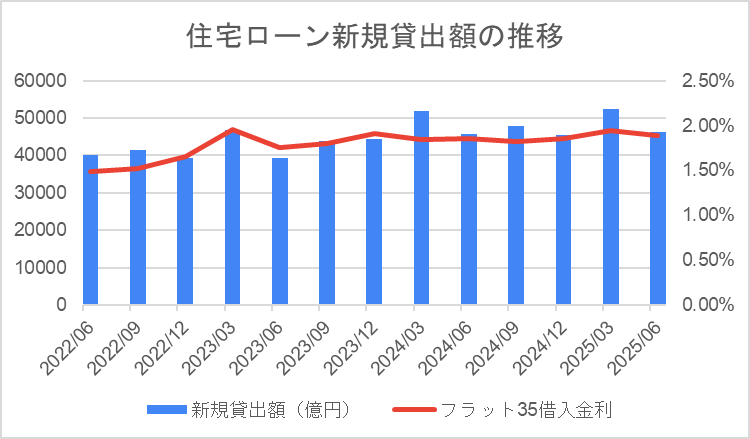

日銀統計にみる個人向け住宅ローン新規貸出額の推移

2022年以降、住宅ローン新規貸出額はおおむね 4兆円〜5兆円台 で推移しています。

四半期ごとの変動はあるものの、2023年3月と2024年3月には貸出額が急増し、それぞれ 約4.7兆円、約5.2兆円 に達しました。

一方で、その直後の四半期には前期比で10%以上の減少が見られるなど、短期的な変動幅が大きいのも特徴です。

注目すべきは、フラット35の借入金利です。

2022年6月時点では1.49%でしたが、2025年6月には1.89%まで上昇しました。

つまり、この3年間で0.4ポイント程度の上昇があったにもかかわらず、貸出額は大きく落ち込むことなく推移しているということです。

金利上昇が直ちに融資需要の縮小につながっていない点は、住宅ローン市場の底堅さを示すデータといえるでしょう。

この背景には、住宅価格の上昇による借入額増加や、低金利環境での借り換え需要、さらには住宅ローン減税といった政策的な後押しが作用していると考えられます。

金利の上昇と貸出額の堅調さが同時に見られるのは、今の住宅市場の特徴のひとつです。

| 年月 | 新規貸出額(億円) | フラット35借入金利 | 前年比 | 前年比増減(億円) | 前四半期比 | 前四半期増減(億円) |

| 2022/06 | 40222 | 1.49% | 1.4% | 539 | -13.8% | -6417 |

| 2022/09 | 41522 | 1.52% | -1.4% | -604 | 3.2% | 1300 |

| 2022/12 | 39249 | 1.65% | -6.6% | -2773 | -5.5% | -2273 |

| 2023/03 | 46827 | 1.96% | 0.4% | 188 | 19.3% | 7578 |

| 2023/06 | 39376 | 1.76% | -2.1% | -846 | -15.9% | -7451 |

| 2023/09 | 43814 | 1.80% | 5.5% | 2292 | 11.3% | 4438 |

| 2023/12 | 44449 | 1.91% | 13.2% | 5200 | 1.4% | 635 |

| 2024/03 | 51810 | 1.84% | 10.6% | 4983 | 16.6% | 7361 |

| 2024/06 | 45687 | 1.85% | 16.0% | 6311 | -11.8% | -6123 |

| 2024/09 | 47891 | 1.82% | 9.3% | 4077 | 4.8% | 2204 |

| 2024/12 | 45392 | 1.86% | 2.1% | 943 | -5.2% | -2499 |

| 2025/03 | 52501 | 1.94% | 1.3% | 691 | 15.7% | 7109 |

| 2025/06 | 46286 | 1.89% | 1.3% | 599 | -11.8% | -6215 |

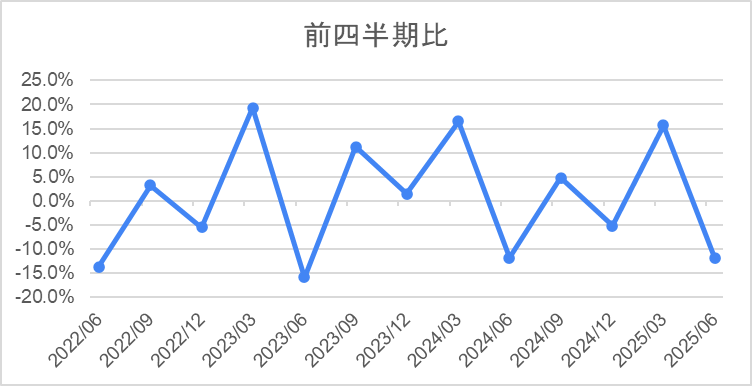

新規貸出額の四半期ごとの推移と変化

次に、短期的な動きをみてみましょう。

2023年3月や2024年3月には20%近い増加を記録していますが、その直後には10%以上の減少が起きるなど、前四半期比でみると大きな増減が目立つのが特徴です。

これは、金利環境の変化や住宅購入需要の季節要因が強く影響しているためと考えられます。

2025年6月も前期比で約▲12%と減少しましたが、これも短期的な変動の一環とみられるでしょう。

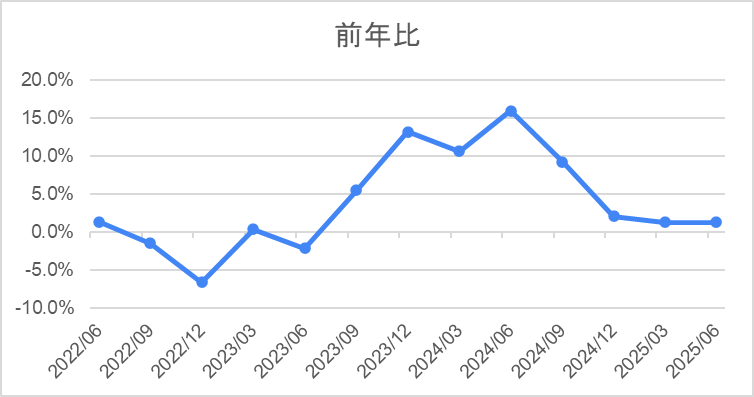

前年比からみた新規貸出額の増減傾向

より長期的な傾向を把握するために、前年同期比を確認します。

2023年まではマイナスが目立った時期もありましたが、2024年以降は一転してプラス幅が拡大し、2024年9月には前年同期比+16%まで上昇しました。

その後は落ち着きを見せ、2025年に入ってからは前年比+1%前後と安定的に推移しています。

長期的に見ると大幅な縮小傾向はなく、住宅ローン需要は底堅さを保っていると言えるでしょう。

個人向け住宅ローンが堅調に推移する背景・要因

住宅ローン新規貸出が堅調に推移している背景には、いくつかの要因があります。

低金利環境と借り換え需要

長引く低金利政策により、住宅ローンの借入コストは抑えられています。

これが新規取得だけでなく、既存ローンから低金利ローンへの借り換え需要を支える要因となっています。

住宅市場の需要動向

都市部では人口集中による住宅需要が依然として強く、特にマンションや新築戸建を中心に堅調な需要が見られます。

一方で郊外や地方でも、中古住宅やリノベーション需要が徐々に広がっており、幅広い層が融資対象となっています。

住宅価格の上昇と頭金負担

建築資材や人件費の高騰により住宅価格は上昇しています。

そのため、頭金だけでは賄いきれず、借入額が増加する傾向にあります。

価格上昇は購入希望者にとって負担ですが、結果的に住宅ローンの新規貸出額を押し上げる一因にもなっています。

政策的な後押し

住宅ローン減税や補助金制度など、国や自治体による支援策も新規貸出を支える背景となっています。

これらの政策は購入意欲を高め、融資需要の下支えにつながっています。

日銀の個人向け住宅ローン融資、今後の注目点は?

今後の住宅ローン融資動向を占ううえで、注視すべきポイントは次の通りです。

金利政策の変化

日銀の金融政策転換による金利上昇は、住宅ローン需要に直結します。

低金利が続けば需要は堅調に推移する一方、金利上昇が明確になれば新規借入の勢いは鈍化する可能性があるでしょう。

住宅価格と購買力のバランス

価格上昇が続けば、借入額の増加と返済負担の重さが課題になります。

購買力とのバランスが崩れれば需要は減退する恐れがあり、融資動向にも影響を及ぼす可能性が高いでしょう。

中古住宅市場の拡大

少子高齢化と空き家問題を背景に、中古住宅やリノベーション市場の拡大が進むとみられます。

金融機関がこれらの取引にどこまで積極的に融資するかが、今後の動向を左右するポイントになるでしょう。

政策支援の持続性

住宅ローン減税などの政策が継続されるかどうかは、融資需要を支える大きな要素です。

支援策の縮小や変更があれば、需要の鈍化リスクも出てくるでしょう。

まとめ

- 住宅ローン新規貸出額は、2025年6月時点で約4,6兆円と安定的に推移

- 短期的には前期比で増減の振れが大きく、金利環境や季節要因が影響

- 長期的には前年比でプラス基調を維持し、住宅需要は底堅い

四半期ごとのデータを追うことで、住宅市場の需要動向や金利政策の影響をタイムリーに把握できます。

次回の統計でも、貸出額の変化が住宅市場にどのように反映されるか注目していきましょう。