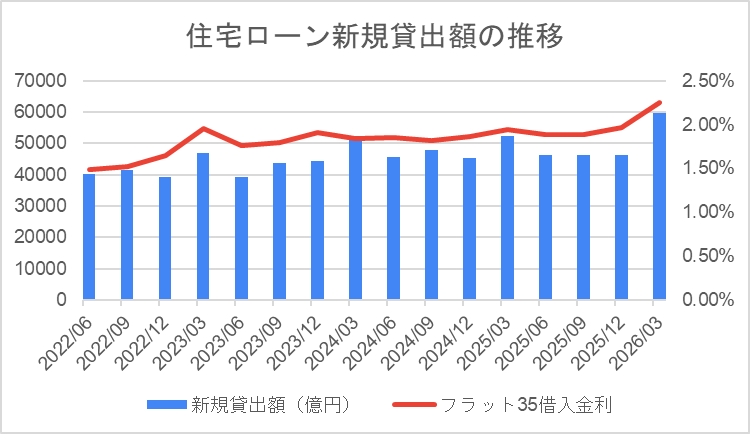

日銀統計にみる個人向け住宅ローン新規貸出額の推移

新規貸出額は5.9兆円台へ急増、フラット35金利は初の2%超え

2026年3月の新規貸出額は5兆9,731億円となり、前回(2025年12月:4兆6,320億円)から+13,411億円(前四半期比+29.0%)の大幅増加を記録しました。

これは今回の集計期間(2022年6月〜2026年3月)における最高水準であり、これまでの最大値だった2025年3月(5兆2,500億円)を約7,200億円上回っています。

またフラット35の借入金利は2.25%と、集計期間で初めて2%台に到達しました。

前回(2025年12月:1.97%)から0.28ポイントの上昇であり、金利の節目超えという点で市場に対する心理的な影響も大きい局面といえるでしょう。

| 年月 | 新規貸出額(億円) | フラット35借入金利 | 前年比 | 前年比増減(億円) | 前四半期比 | 前四半期増減(億円) |

| 2022/06 | 40222 | 1.49% | 1.4% | 539 | -13.8% | -6417 |

| 2022/09 | 41522 | 1.52% | -1.4% | -604 | 3.2% | 1300 |

| 2022/12 | 39249 | 1.65% | -6.6% | -2773 | -5.5% | -2273 |

| 2023/03 | 46827 | 1.96% | 0.4% | 188 | 19.3% | 7578 |

| 2023/06 | 39376 | 1.76% | -2.1% | -846 | -15.9% | -7451 |

| 2023/09 | 43814 | 1.80% | 5.5% | 2292 | 11.3% | 4438 |

| 2023/12 | 44449 | 1.91% | 13.2% | 5200 | 1.4% | 635 |

| 2024/03 | 51810 | 1.84% | 10.6% | 4983 | 16.6% | 7361 |

| 2024/06 | 45687 | 1.85% | 16.0% | 6311 | -11.8% | -6123 |

| 2024/09 | 47891 | 1.82% | 9.3% | 4077 | 4.8% | 2204 |

| 2024/12 | 45239 | 1.86% | 1.8% | 790 | -5.5% | -2652 |

| 2025/03 | 52500 | 1.94% | 1.3% | 690 | 16.1% | 7261 |

| 2025/06 | 46285 | 1.89% | 1.3% | 598 | -11.8% | -6215 |

| 2025/09 | 46233 | 1.89% | -3.5% | -1658 | -0.1% | -52 |

| 2025/12 | 46320 | 1.97% | 2.4% | 1081 | 0.2% | 87 |

| 2026/03 | 59731 | 2.25% | 13.8% | 7231 | 29.0% | 13411 |

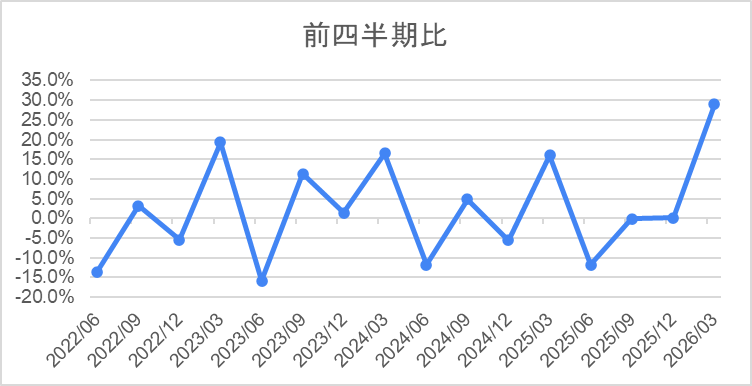

四半期ごとの変化

住宅ローンの新規貸出額は、年度末にあたる3月期に貸出が集中しやすい傾向があります。

過去の3月期の前四半期比を振り返ると、以下のようになっています。

| 前四半期比 | 前四半期増減(億円) |

| 2023/03 | +19.3% | +7,578億円 |

| 2024/03 | +16.6% | +7,361億円 |

| 2025/03 | +16.1% | +7,261億円 |

| 2026/03 | +29.0% | +13,411億円 |

3月期は毎年2桁の増加を記録していますが、なかでも今回の+29.0%(+13,411億円)は過去3年の同期と比べて突出した水準といえるでしょう。

増加幅(億円)でみても、過去3年の3月期がいずれも7,000億円台であったのに対し、今回は13,411億円とほぼ倍近い規模です。

また直前の3四半期(2025年6月〜12月)は前四半期比がそれぞれ▲11.8%・▲0.1%・+0.2%と横ばい圏で推移していたことを踏まえると、今回の急増は季節要因に加えて、フラット35の金利上昇に伴う購入・借入の前倒しが重なった可能性があります。

ただし、公表データのみから季節要因と前倒し需要をそれぞれの寄与度で切り分けることは困難であり、その点は留意が必要です。

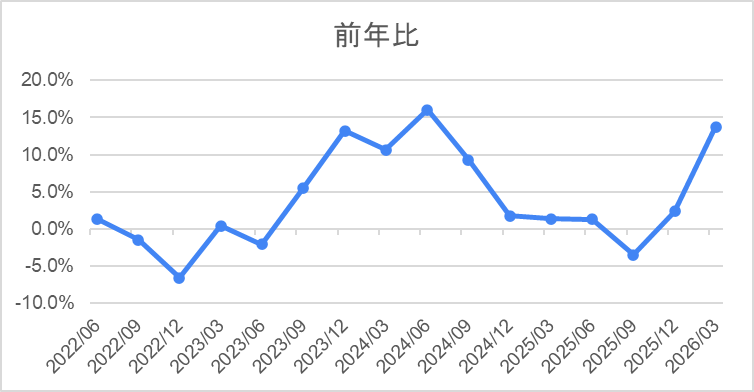

前年比は約7四半期ぶりの高水準へ

前年同期比では+13.8%(+7,231億円)と、大幅なプラスに転じました。

直近の前年比推移を振り返ると、以下のようになっています。

| 2025/03 | +1.3% |

| 2025/06 | +1.3% |

| 2025/09 | ▲3.5% |

| 2025/12 | +2.4% |

| 2026/03 | +13.8% ←今回 |

2025年を通じて前年比は±3%程度の小幅な動きが続いていましたが、2026年3月は一転して+13.8%と急拡大し、2024年6月(+16.0%)以来、約7四半期ぶりの高い伸び率を記録しました。

比較対象となる前年(2025年3月:5兆2,500億円)が高水準であったにもかかわらず、これを大きく上回った点は単なる反動増では説明しきれない実需の強さを示していると考えられます。

背景にある要因

新規貸出額が急増した背景には、複数の要因が重なっています。

金利の節目突破が後押しした前倒し需要

フラット35の借入金利は2026年3月に2.25%と、集計期間で初めて2%台に到達しました。

固定金利は借入時点の金利が返済期間を通じて適用されるため、金利の上昇は月々の返済額に直接影響します。

2%という節目を超えたことで、「これ以上上がる前に借りておきたい」という意識が購入者の間で強まり、住宅取得や借入のタイミングを前倒しする動きが加速したとみられます。

こうした駆け込み的な需要の動きが、今回の急増を支えた主要因のひとつと考えられるでしょう。

住宅価格の高止まりによる借入額の押し上げ

建築資材や人件費の高騰を背景に、新築住宅価格は引き続き高い水準を維持しています。

頭金だけでは購入費用を賄いきれないケースも増えており、一件あたりの借入額が大きくなる傾向が続いています。

住宅価格の上昇は購入者の負担を増やす一方で、こうした借入額の拡大が新規貸出額の総計を押し上げる要因にもなっているといえるでしょう。

都市部を中心とした根強い住宅需要

首都圏や大都市圏では、共働き世帯を中心にマンション需要が引き続き底堅く推移しています。

また郊外でも、中古住宅やリノベーション物件への関心が高まっており、住宅ローンの対象となる取引の幅が広がっていることも貸出額を下支えする要因のひとつです。

政策的な後押し

住宅ローン減税(住宅借入金等特別控除)や省エネ住宅に関連する補助金など、国による支援策が住宅取得の意欲を支えています。

政策の変更や終了は融資需要に直接影響するため、制度の動向は引き続き注視が必要な領域です。

今後の住宅ローン融資で注目すべきポイント

今後の住宅ローン融資動向を占ううえで、注視すべきポイントは次の通りです。

フラット35金利の2%台定着と需要への影響

今回のデータでフラット35の金利は2.25%に達し、初めて2%台に入りました。

前述のとおり、固定金利は借入時点の水準が返済期間を通じて適用されるため、金利の上昇は借り手にとって返済総額の増大に直結します。

2%台が定着するようであれば、特に長期固定での借入を検討していた層の購買意欲が冷え込む可能性があり、今回急増した新規貸出額が次四半期以降に反動減を迎えるかどうかが最大の注目点となるでしょう。

変動金利型の返済リスク

現在は住宅ローンを契約する際に変動金利を選択する借り手も多いとみられますが、日本銀行がさらなる利上げを実施した場合、変動金利型ローンの返済額が増加し、家計への負担が大きくなるリスクがあります。

借入時点では低金利を享受できても、将来的な返済負担の増大が住宅購入の判断に影響する可能性があるため、引き続き注視が必要な局面です。

住宅価格と購買力のバランス

建築コストの高止まりが続く限り、住宅価格も高い水準を維持する見通しです。

借入額の増加と金利上昇が同時に進んだ場合、返済総額が膨らみ、家計の購買力の限界が意識されやすくなります。

住宅価格と家計収入のバランスが今後どう変化するかは、新規貸出額の水準を左右する重要な判断材料となるでしょう。

政策支援の動向

住宅ローン減税の適用条件や省エネ住宅補助金の拡充・縮小は、融資需要に直接的な影響を与えます。

支援策が縮小・終了する局面では駆け込み需要の後に反動減が起きやすく、逆に延長・拡充されれば当面の需要を下支えする要素になります。

制度改正の動向は住宅取得のタイミングに敏感に影響するため、定期的な確認が欠かせません。

まとめ

- 2026年3月の新規貸出額は5兆9,731億円と集計期間の最高水準を更新し、前四半期比+29.0%・前年比+13.8%と大幅な増加を記録した

- フラット35金利は2.25%と初めて2%台に到達しており、金利上昇前の前倒し需要と年度末の季節要因が重なったことが、今回の急増の主な背景とみられる

- 次四半期以降の反動減の有無と、2%台の金利水準が需要に与える影響が、今後の住宅ローン市場を読むうえでの最大の焦点となる

金利が歴史的な節目を超えたことで、住宅ローン市場は新たな局面に入りつつあります。

日銀の金融政策の動向・住宅価格の推移・政策支援の継続性という3つの変数が、今後の新規貸出額の方向性を大きく左右するでしょう。

四半期ごとのデータを丁寧に追うことで、市場の変化をいち早く把握していきましょう。

前回の考察記事は以下からチェックできます。

あわせて読みたい

新規貸出額4.6兆円台で横ばい継続|フラット35金利は1.97%と2%に迫る水準へ【2025年12月】