日銀統計にみる不動産業向け融資残高の現状

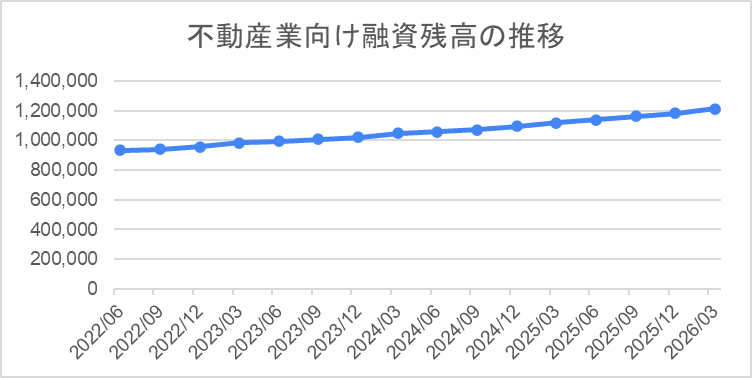

残高全体の推移

2026年3月の不動産業向け融資残高は121兆1,316億円に達し、前回(2025年12月:118兆2,918億円)から28,398億円増加して過去最高水準を再び更新しました。

2022年6月時点の残高が93兆2,038億円であったことと比べると、3年半余りで28兆円近く積み上がった計算となります。

国内銀行における不動産業向け貸出件数も2026年3月時点で88万5,942件と増加傾向にあり、件数・残高の両面で拡大が続いていることがデータから確認できます。

2025年以降は伸び率が落ち着く時期もありましたが、2026年3月においてはその落ち着きから持ち直しへと転じる動きが見られており、市場の資金需要が再び上向いたことを示しています。

| 年月 | 不動産業向け融資残高(億円) | 前年比 | 前年比増減(億円) | 前四半期比 | 前四半期比増減(億円) |

| 2022/06 | 932,038 | 4.46% | 39,814 | 0.81% | 7,517 |

| 2022/09 | 941,090 | 4.39% | 39,548 | 0.97% | 9,052 |

| 2022/12 | 957,085 | 4.90% | 44,726 | 1.70% | 15,995 |

| 2023/03 | 983,032 | 6.33% | 58,511 | 2.71% | 25,947 |

| 2023/06 | 994,834 | 6.74% | 62,796 | 1.20% | 11,802 |

| 2023/09 | 1,006,807 | 6.98% | 65,717 | 1.20% | 11,973 |

| 2023/12 | 1,020,646 | 6.64% | 63,561 | 1.37% | 13,839 |

| 2024/03 | 1,047,240 | 6.53% | 64,208 | 2.61% | 26,594 |

| 2024/06 | 1,058,933 | 6.44% | 64,099 | 1.12% | 11,693 |

| 2024/09 | 1,071,778 | 6.45% | 64,971 | 1.21% | 12,845 |

| 2024/12 | 1,094,008 | 7.19% | 73,362 | 2.07% | 22,230 |

| 2025/03 | 1,119,163 | 6.87% | 71,923 | 2.30% | 25,155 |

| 2025/06 | 1,138,435 | 7.51% | 79,502 | 1.72% | 19,272 |

| 2025/09 | 1,161,245 | 8.35% | 89,467 | 2.00% | 22,810 |

| 2025/12 | 1,182,918 | 8.13% | 88,910 | 1.87% | 21,673 |

| 2026/03 | 1,211,316 | 8.23% | 92,153 | 2.40% | 28,398 |

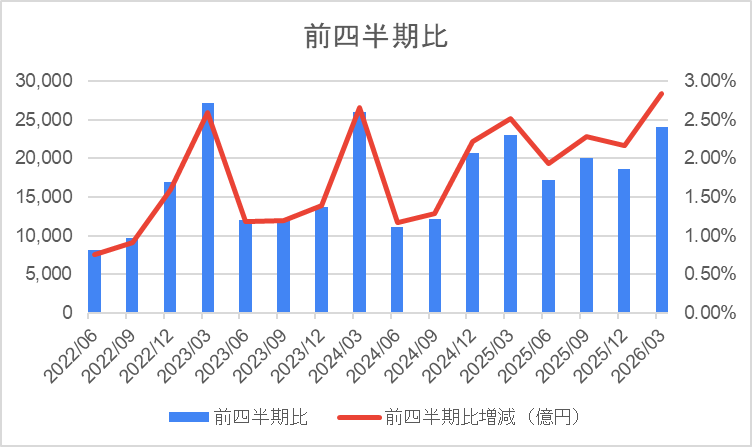

四半期ベースでみる増加スピードの変化

直近の伸び方を前四半期比で確認すると、以下のような推移になっています。

| 2025/03 → 2025/06 | +1.72%(+19,272億円) |

| 2025/06 → 2025/09 | +2.00%(+22,810億円) |

| 2025/09 → 2025/12 | +1.87%(+21,673億円) |

| 2025/12 → 2026/03 | +2.40%(+28,398億円) |

2025年12月から2026年3月にかけての伸び率は+2.40%と、直近4四半期のなかで最も高い水準を記録しました。

2025年6月(+1.72%)を底にして、増加ペースが段階的に回復してきていることが読み取れます。

ただし、2023年3月には+2.71%、2024年3月には+2.61%という伸び率があり、今回の2.40%はそれらに次ぐ水準ではあるものの、かつての勢いへの完全な回帰とは言い切れない段階です。

金融機関の融資姿勢が「積極」から「選別」へとシフトするなかで、数字の回復は案件ごとの精査が進んだうえでの増加を意味しており、内実は以前と異なると見るのが自然でしょう。

また3月期は年度末という特性から融資実行が集中しやすく、季節的な押し上げ効果も一定程度含まれている点は念頭に置く必要があります。

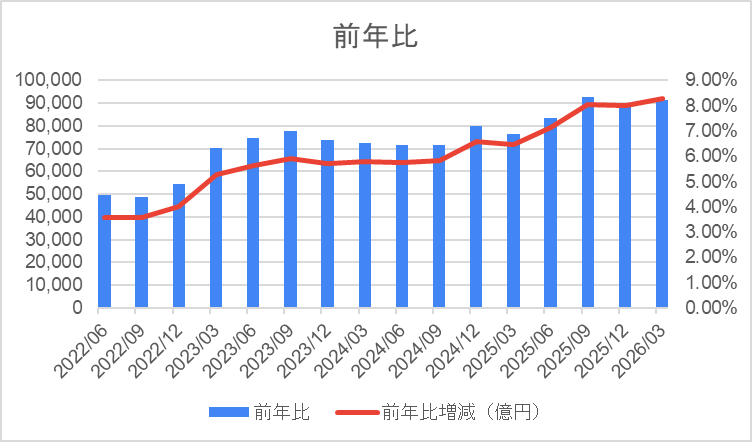

前年比でみる融資残高の増減傾向

前年同期比では+8.23%(+92,153億円)と、8%台の高水準を維持しています。

前回(2025年12月:+8.13%)からは0.1ポイント上昇しており、前年比の伸びがわずかに拡大した形となりました。

2025年6月以降、前年比の水準は7%台後半から8%台へと切り上がり、92,153億円という増減額は今回の集計期間における最大値を記録しています。

一方で、2025年9月(+8.35%)をピークに8%台前半での推移が定着しているという点は、融資の「量的拡大フェーズ」が徐々に落ち着きを見せていることを示すサインとも受け取れるでしょう。

不動産向けの融資が拡大傾向にある背景・要因

こうした融資動向の背景には、複数の要因が絡み合っています。

金利上昇への警戒感がもたらす「借り急ぎ」の動き

近年は段階的な利上げが進められているものの、歴史的な観点で見ると依然として金利水準は低く、大型の不動産開発案件や収益物件の取得に必要な資金調達を行いやすい環境が続いています。

注目すべきは、今後の金利動向についての不透明感が、逆に融資需要を前倒しで押し上げている点です。

「いつ・どの程度金利が上昇するか」が見通しにくいなかで、現在の低水準のうちに融資を実行しておこうという判断が事業者の間で広がっています。

特に長期保有を前提とした投資物件や、開発から竣工まで複数年を要する大型プロジェクトでは、金利が1%変動するだけで収益計画に大きな影響を与えるため、早期に資金を確定させておきたいという動機が強く働くといえるでしょう。

こうした前倒し需要が、前四半期比+2.40%という今回の伸びを支えた要因のひとつと考えられます。

都市部における需要の底堅さ

首都圏や大都市圏では、人口集中と企業活動の集積を背景に、オフィス・住宅・商業施設への需要が根強く続いている状況です。

安定した収益を見込める都市型物件への融資は金融機関にとって優先度の高い分野であり、再開発プロジェクトの進展も大型融資需要を継続的に生み出しています。

物流施設・データセンターへの資金集中

EC市場の拡大や企業のデジタルトランスフォーメーション(DX)の進展を背景に、物流施設とデータセンターは長期にわたって安定した収益を期待できる不動産分野として資金が集まりやすい状況が続いています。

これらの分野は外資系ファンドや機関投資家の関心も高く、融資残高の拡大を下支えする重要な柱といえるでしょう。

建築コストの高止まりと案件精査の強化

一方で、建材価格や人件費は高騰が続いており、開発プロジェクトの収益性は引き続き圧迫されています。

地方の商業施設やテナント需要が不安定な賃貸系案件など、採算確保が難しい案件に対しては金融機関の審査が厳格化しており、融資が限定的になりつつある点は変わっていません。

量の拡大とともに、案件ごとの選別が同時進行しているという構造が、2026年3月のデータにも引き続き表れているといえるでしょう。

外資マネーと為替動向

外資系ファンドは引き続き日本の不動産市場を有力な投資先として位置づけています。

円安局面では日本の不動産が割安に映るため資金が流入しやすい一方、為替相場の急変動や欧米の金融政策の変化によって投資スタンスが短期間で変わるリスクも内包されており、動向の注視が引き続き必要です。

日銀の不動産向け融資動向、今後の注目点は?

今後の融資動向を占ううえで、以下のポイントが重要な判断材料となります。

金融政策の転換と資金調達コストへの影響

不動産向け融資に最も直接的な影響を与えるのは、日本銀行の政策金利の動向です。

追加利上げが実施された場合、借入コストの上昇は開発計画の見直しや着工時期の延期につながりかねません。

特に建築費を伴う開発型プロジェクトは金利の変動が採算に直結しやすく、政策決定会合の結果は市場参加者が注意深く見守るポイントとなっています。

逆に、現在の水準で金利の上昇が一服するようであれば、大型案件の資金調達が再び活発化し、融資残高の増勢が維持される可能性もあるでしょう。

金利の方向性と不動産融資のボリュームは密接に連動しているため、政策の変化は引き続き最大の注目事項といえます。

成長分野への資金集中の継続

物流施設とデータセンターは、今後も融資残高を支える主要な柱として機能するとみられるでしょう。

加えて、再生可能エネルギーの発電所やPPA(電力購入契約)を活用したインフラ型不動産など、エネルギーと不動産を組み合わせた複合領域への融資需要も高まりを見せており、新たな資金需要の柱として注目度が増しています。

これらの成長分野に対して金融機関がどこまで積極的な融資姿勢を維持するかが、残高の水準を左右するひとつの焦点です。

地方案件における「選別融資」のさらなる進行

人口減少が続く地方圏では、商業施設や賃貸住宅の収益性が中長期的に低下するリスクが高まっています。

金融機関は担保価値・入居率・周辺の需要予測をこれまで以上に厳密に検証するようになっており、事業計画の精度が融資の可否を左右する傾向が今後さらに強まると考えられます。

LTV(物件価値に占める融資残高の割合)やDSCR(物件収益が返済額をどれだけカバーできるかを示す指標)といった財務指標の基準が厳格化される可能性もあり、開発側には事業計画の高度化が求められる局面が続くでしょう。

外資マネーと為替リスクへの目配り

外資系ファンドによる日本不動産への投資は継続しているものの、その動向は為替相場と密接に連動しています。

急激な円高や欧米の金利急騰が起きた場合、短期間で投資マネーが流出するリスクも内包されており、融資残高への影響として引き続き注視が必要です。

外資による大型案件取得の背後で国内金融機関が融資を実行するケースも多いため、為替と海外金利の変化は融資残高に直接的な影響を与える要素として無視できません。

金融機関の健全性と規制対応

不動産向け融資は景気後退局面で不良債権化しやすい特性を持つことから、金融庁は融資の総量管理や審査プロセスの適正化を重視する姿勢を続けています。

監督姿勢の強化が進めば、金融機関は融資先の財務内容や事業計画の確実性をより厳しく問うようになり、「量より質」へのシフトはさらに明確になる可能性があるでしょう。

融資残高が拡大を続ける一方で、その内部における融資品質管理の高度化がどう進むかも、今後の重要な見どころのひとつです。

まとめ

- 不動産業向け融資残高は2026年3月時点で121兆1,316億円に達し、過去最高水準を更新した

- 前四半期比+2.40%・前年比+8.23%と拡大基調は継続しており、前四半期比は直近4四半期での最高水準を記録したが、年度末の季節的押し上げ効果を踏まえると慎重な評価が必要な局面でもある

- 物流施設やデータセンターなど成長分野への資金需要は底堅い一方、地方案件や収益性の低い物件に対する選別融資はさらに進行しており、「量の拡大」と「質の精査」が並走する構図が続いている

金利水準の先行きが見通しにくいなか、「上昇する前に資金を確保しておこう」という前倒し需要が融資残高を下支えしている面は、今後も注目し続ける必要があります。

日銀の金融政策・為替動向・建築コストの推移という3つの変数が、融資残高の方向性を大きく左右する局面が続くとみられるため、四半期ごとのデータを丁寧に追うことが市場の変化を把握するうえで欠かせません。

次回の統計でも、融資残高の動きが不動産市場全体にどのような影響を与えるか、引き続き注目していきましょう。

前回の考察記事は以下からチェックできます。

あわせて読みたい

不動産業向け融資残高、118兆円台へ|前四半期比1.87%と伸び率鈍化が続く【2025年12月】