なぜ年収900〜1500万円が一棟アパート投資の「適正ゾーン」なのか

金融機関が評価する年収水準と融資姿勢

一棟アパート投資において、年収は金融機関が融資審査で重視する主要な項目のひとつです。

年収が高いほど返済能力が高いと評価されやすく、融資条件も有利になる傾向があります。

一般的に、アパートローンの融資可能額は年収の10〜15倍程度が目安とされており、年収900万円であれば9,000万〜1億3,500万円、年収1500万円であれば1億5,000万〜2億2,500万円程度の融資が視野に入ってくるでしょう。

ただしこの倍率はあくまで目安であり、実際の融資可能額は物件の担保評価や返済比率、借入者の勤務先・勤続年数・他の借入状況などによって変動します。

とはいえ、年収900〜1500万円のレンジは、地方銀行や信用金庫でも積極的に融資を検討してもらえる水準です。

都市銀行では審査がやや厳しくなる傾向もありますが、上場企業勤務や公務員といった安定した属性があれば、このレンジでも融資を受けられる可能性は十分にあるでしょう。

アパートローンの基本的な仕組みや審査基準については、以下の記事で詳しく解説しています。

あわせて読みたい

アパートローンの基礎知識|金利相場・融資可能額・審査に通りやすい属性を解説

一棟アパート投資に必要な自己資金の目安

年収が高くても、自己資金が不足していれば一棟アパート投資を始めることはできません。

近年は金融機関の融資姿勢が慎重になっており、物件価格の10〜20%程度の頭金を求められるケースが一般的です。

また不動産取得税・登録免許税・司法書士報酬・仲介手数料・融資事務手数料・保証料・火災保険料などの諸費用については、一般的に物件価格の5〜8%程度が目安とされています。

たとえば1億円の物件を取得する場合、頭金として1,000万〜2,000万円、諸費用として500万〜800万円程度が必要となり、合計で1,500万〜2,800万円程度の自己資金が求められる計算です。

年収900〜1500万円の会社員であれば、数年間の計画的な貯蓄によって1,500万〜3,000万円程度の自己資金を準備することが可能な範囲といえるでしょう。

また物件取得後の運転資金として、少なくとも数か月分の返済額に相当する予備資金を確保しておくことも重要です。

【年収別】融資可能額と購入できる物件価格帯

ここでは、年収900万円・1200万円・1500万円という3つのレンジごとに、融資可能額と購入できる物件価格帯の目安を示します。

なお以下の試算は、返済比率を50〜60%程度に抑えるという安全ラインを前提としており、金利2%・返済期間25年・元利均等返済で計算しています。

実際の融資条件は物件の担保評価や借入者の属性によって異なるため、あくまで参考としてご覧ください。

年収900万円の場合

年収900万円の会社員が一棟アパート投資を行う場合、融資可能額の目安は9,000万〜1億2,000万円程度となります。

融資可能額と返済額の関係

年収900万円に対して融資額9,000万円(年収の10倍)を借り入れた場合、金利2%・返済期間25年では年間返済額が約458万円となります。

年収に対する返済比率は約51%となり、個人の給与所得から見れば負担が重いように感じられるかもしれません。

ただし、アパートローンの返済比率は物件の家賃収入を基準に計算される点が重要です。

たとえば年間家賃収入が800万円見込める物件であれば、家賃収入に対する返済比率は約57%となり、安全ラインの範囲内に収まります。

購入可能な物件価格帯

自己資金を2,000万円程度用意できる場合、頭金1,500万円・諸費用500万円として、購入可能な物件価格帯は約1億円前後となります。

物件価格1億円で表面利回り8%の物件であれば年間家賃収入は800万円となり、上記の返済比率に収まる計算です。

年収900万円の場合、都市部の築浅物件よりも、地方都市や郊外エリアで利回りを確保できる物件の方が現実的な選択肢となるでしょう。

年収1200万円の場合

年収1200万円の会社員の場合、融資可能額の目安は1億2,000万〜1億6,000万円程度まで視野に入ります。

融資可能額と返済額の関係

融資額1億2,000万円(年収の10倍)を金利2%・返済期間25年で借り入れた場合、年間返済額は約610万円となります。

年間家賃収入1,000万円の物件であれば、返済比率は約61%となり、ギリギリ安全ラインの範囲内です。

融資額を1億円程度に抑えることができれば、年間返済額が約508万円となり返済比率は約51%まで下がるため、より余裕を持った運営が可能になります。

購入可能な物件価格帯

自己資金を2,500万円程度用意できる場合、頭金1,800万円・諸費用700万円として、購入可能な物件価格帯は約1億2,000万〜1億3,000万円となります。

この価格帯になると、都市部近郊の築浅物件や地方主要都市の駅近物件なども選択肢に入ってくるでしょう。

表面利回り7〜8%程度の物件であれば、安定したキャッシュフローを確保しやすくなります。

年収1500万円の場合

年収1500万円の会社員であれば、融資可能額の目安は1億5,000万〜2億円程度まで期待できます。

融資可能額と返済額の関係

融資額1億5,000万円(年収の10倍)を金利2%・返済期間25年で借り入れた場合、年間返済額は約762万円です。

年間家賃収入1,300万円の物件であれば返済比率が約59%となり、安全ラインに収まります。

また年収1500万円のレンジになると、都市銀行での融資も視野に入りやすくなるため、金利面での優遇を受けられる可能性も高まるでしょう。

金利を1.5%まで下げられれば年間返済額は約720万円となり、返済比率は約55%まで改善される計算です。

購入可能な物件価格帯

自己資金を3,000万円程度用意できる場合、頭金2,200万円・諸費用800万円として、購入可能な物件価格帯は約1億5,000万〜1億7,000万円となります。

この規模になると、首都圏や大都市圏の築浅物件、地方主要都市の好立地物件なども現実的な選択肢です。

都市部の物件は表面利回りが6〜7%程度とやや低めになる傾向がありますが、空室リスクが低く資産価値が安定しやすいというメリットもあります。

また自己資金に余裕があるという点は金融機関からの評価にもつながり、金利面での優遇や融資比率の引き上げ交渉も有利に進めやすくなるでしょう。

なお、返済比率の詳しい計算方法や安全ラインについては、以下の記事でも詳しく解説しています。

あわせて読みたい

返済比率の目安は何%?アパートローン審査における銀行の評価基準と安全ラインを解説

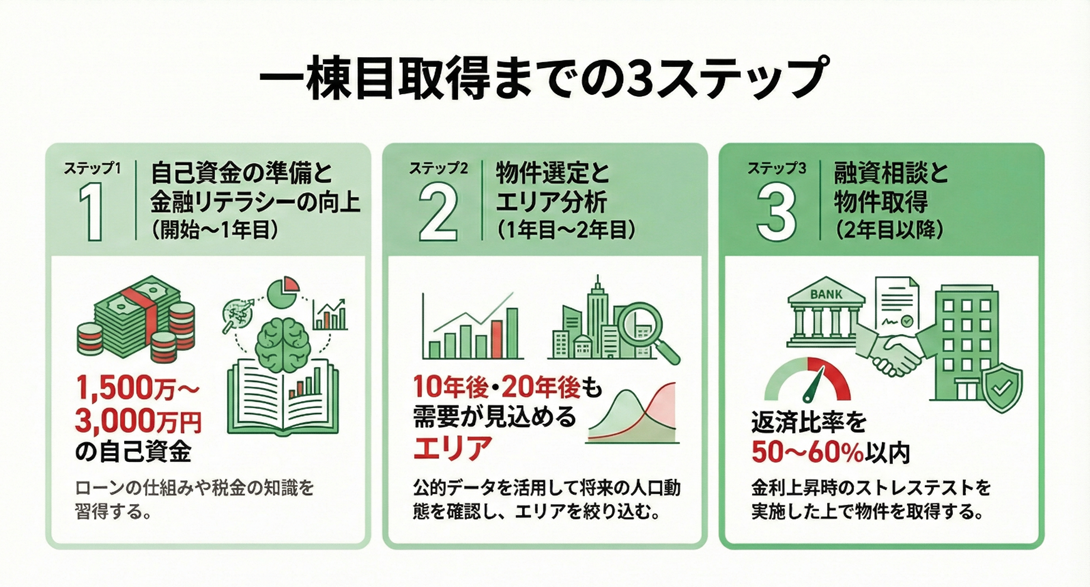

一棟目取得までの3ステップ

一棟アパート投資を始めるにあたっては、焦らず段階的に準備を進めることが重要です。

ここでは、投資を検討し始めてから実際に物件を取得するまでの道筋を、3つのステップに分けて解説します。

ステップ1|自己資金の準備と金融リテラシーの向上

必要な自己資金額の算出

まずは自身の年収と資産状況から、現実的に準備できる自己資金額を算出することが大切です。

前述のとおり、一棟アパート投資には物件価格の15〜20%程度の頭金と、5〜8%程度の諸費用が必要です。

年収900万円の会社員であれば、数年間の計画的な貯蓄で1,500万〜2,000万円程度の自己資金の確保を目標にするとよいでしょう。

また年収1200万〜1500万円であれば、2,000万〜3,000万円程度が現実的なラインとなります。

現時点での貯蓄額と、毎月の積立可能額を把握したうえで、目標とする自己資金に到達するまでの期間を逆算することが第一歩です。

不動産投資の基礎知識習得

自己資金を貯めながら並行して進めるべき内容として、不動産投資に関する基礎知識の習得が挙げられます。

- アパートローンの仕組みと審査基準

- 返済比率(返済負担率)の考え方

- 積算評価と収益還元評価の違い

- 表面利回りと実質利回りの計算方法

- 入居者管理と建物管理の業務内容

- 不動産取得税や固定資産税などの税金

これらの知識は書籍やセミナー、不動産会社への相談などを通じて学ぶことができます。

焦って物件を購入するのではなく、1年程度かけてじっくりと知識を蓄えることで、判断ミスのリスクを大幅に減らせるでしょう。

ステップ2|物件選定とエリア分析

エリア選定の具体的手法

自己資金の目処が立ち、基礎知識も身についたら、次は実際に投資するエリアの選定に入ります。

エリア選定では、以下のような公的データを活用して客観的な分析を行うことが重要です。

- 総務省統計局「住民基本台帳人口移動報告」で転入超過の状況を確認

- 国立社会保障・人口問題研究所「日本の地域別将来推計人口」で将来の人口動態を確認

- 国土交通省「不動産情報ライブラリ」で地価動向や都市計画情報を確認

これらのデータに基づいて、10年後・20年後も賃貸需要が見込めるエリアを絞り込むことが、長期的な安定経営につながります。

また実際に現地を訪れて、駅からの距離や周辺施設の充実度、街の雰囲気などを自分の目で確認することも欠かせません。

データだけでは読み取れない情報を肌で感じ取ることで、より確度の高い判断が可能になります。

物件情報の収集方法

エリアを絞り込んだら、不動産ポータルサイトや不動産会社からの情報提供を通じて、実際の物件情報を継続的に収集します。

この段階では、まだ購入を急ぐ必要はありません。

複数の物件情報に触れることで、そのエリアにおける価格相場や利回り水準、物件の特徴などが徐々に見えてくるでしょう。

少なくとも数十件の物件情報を見たうえで、自分なりの判断基準を磨いていくことが重要です。

賃料が落ちにくいエリアの見極め方については、以下の記事で詳しく解説しています。

あわせて読みたい

賃料が落ちにくいエリア条件|都心近郊で勝つための指標を解説

ステップ3|融資相談と物件取得

金融機関への相談タイミング

良い物件が見つかってから融資相談を始めるのではなく、物件を探し始める段階で並行して金融機関に相談しておくことをおすすめします。

年収900〜1500万円の会社員であれば、地方銀行や信用金庫が現実的な相談先となります。

複数の金融機関に事前相談を行い、融資可能額や金利水準、審査基準などを確認しておけば、実際に物件が見つかった際の手続きがスムーズに進むでしょう。

なお事前相談の際には、源泉徴収票や確定申告書、金融資産の残高証明書などを準備しておくと、より具体的な回答を得られます。

購入時の注意点

実際に物件を購入する際には、以下のポイントに注意が必要です。

- 返済比率が50〜60%以内に収まるかを必ず確認する

- 金利が1〜2%上昇した場合のストレステストを実施する

- 物件取得後も数か月分の返済額に相当する予備資金を手元に残す

- 建物の状態を確認し、近い将来に大規模修繕が必要かどうかを見極める

- 管理会社の実績や評判を事前に調べておく

最初の1棟は学びの要素も大きいため、無理のない範囲で確実に返済できる物件を選ぶことが重要です。

1棟目で安定した運営実績を作ることが、2棟目以降のステップアップにつながります。

一棟アパート投資でよくある失敗パターンについては、以下の記事で詳しく紹介しています。

あわせて読みたい

一棟アパート投資の失敗パターン10選|典型的なリスクと回避策を解説

2棟目以降へのステップアップ戦略

1棟目の運営実績が2棟目の融資条件を決める

2棟目以降の拡大を目指すなら、1棟目の物件取得後に安定した運営実績を積み重ねることが大切です。

金融機関は、1棟目の返済実績や入居率、収支状況などを確認したうえで、2棟目の融資判断を行います。

毎月遅れることなく返済を続け、かつ高い入居率を維持できていれば、金融機関からの信頼度は確実に高まるでしょう。

また1棟目の運営を通じて得られた経験やノウハウは、2棟目の物件選定や管理運営にも活かすことができます。

空室対策の手法、管理会社との付き合い方、修繕のタイミングなど、実際に運営してみて初めてわかることは多いものです。

2棟目を検討するタイミングとしては、1棟目の取得から2〜3年程度経過し、安定した運営実績ができてからが望ましいといえます。

法人化を検討するタイミング

複数棟への拡大を視野に入れる場合、課税所得が900万円を超えたタイミングで法人化を検討するのがひとつの目安です。

個人の所得税は累進課税であり、課税所得900万円超では税率が約43%(所得税33%+住民税10%)となります。

一方、法人税の実効税率は約30%程度で一定であるため、この水準を超えると法人化による節税メリットが大きくなります。

ただし、法人設立には登録免許税や定款認証費用がかかる他、毎年の法人住民税均等割や社会保険料、税理士への報酬なども発生する点には注意が必要です。

年間100万円前後の追加コストを上回る節税効果を見込めるかどうかが判断のポイントとなるでしょう。

また1棟目から法人で取得しておけば、後から個人名義の物件を法人に移転する手間やコスト(不動産取得税・登録免許税など)を避けられるというメリットもあります。

将来的に複数棟保有を目指す場合は、1棟目の時点で法人設立を検討するのもひとつといえるでしょう。

個人と法人の詳しい比較や法人化のメリット・デメリットについては、以下の記事で解説しています。

あわせて読みたい

【一棟アパート投資】個人と法人どちらで始めるべき?節税・融資の違いと法人化のタイミング

年収900万〜1500万の会社員が投資を始めるときのよくある質問

Q1年収900万〜1500万で不動産投資を成功できるか?

十分に成功可能ですが、年収だけでなく総合的な準備が重要です。

年収900万〜1500万円は、金融機関からの評価も比較的高く、一棟アパート投資を始めるうえで適した水準といえます。

ただし成功の可否は年収だけで決まるわけではありません。

重要なのは、自己資金の準備状況、勤続年数や勤務先の安定性、他の借入状況、そして物件選定の精度です。

たとえば年収1500万円でも勤続年数が1年未満であれば融資審査は厳しくなりますし、自己資金が不足していれば好条件での融資も難しくなります。

また購入後の管理運営体制や空室対策の知識、キャッシュフロー管理の意識も成功を左右する要素です。

年収はあくまで成功のための条件のひとつであり、総合的な準備と計画性が伴って初めて成功につながると考えましょう。

Q2手元資金はいくら必要か?

最低でも1,500万〜2,000万円程度、余裕を持つなら2,500万〜3,000万円が目安です。

一棟アパート投資では、物件価格の15〜20%程度の頭金と、5〜8%程度の諸費用が必要となります。

たとえば1億円の物件を取得する場合、頭金1,500万〜2,000万円、諸費用500万〜800万円で、合計2,000万〜2,800万円程度が必要です。

また上記に加えて、物件取得後も予備資金を手元に残しておくことが重要です。

想定外の修繕費用や空室期間の発生に備えて、少なくとも数か月分の返済額に相当する資金は確保しておくべきでしょう。

年収900万円であれば数年間の計画的な貯蓄で1,500万〜2,000万円、年収1200万〜1500万円であれば2,500万〜3,000万円程度の準備を目標にすることをおすすめします。

Q3勤続年数はどれくらい必要?

最低でも3年以上、できれば5年以上が望ましいといえます。

国土交通省の「令和6年度 民間住宅ローンの実態に関する調査」によると、融資審査において「勤続年数」を考慮する金融機関は94.4%に達しており、金融機関が勤続年数を安定性の指標として重視していることがわかるでしょう。

一般的には勤続年数3年以上が融資審査の最低ラインとされ、5年以上あればより有利に審査が進む傾向にあります。

転職直後や勤続1〜2年の状態では、たとえ年収が高くても融資が難しくなるケースが多いでしょう。

ただし上場企業や公務員といった属性であれば、勤続年数がやや短くても柔軟に審査してもらえる可能性もあります。

まずは金融機関に事前相談を行い、自身の状況で融資可能かどうか確認することをおすすめします。

参照:国土交通省(民間住宅ローンの実態に関する調査)

Q4副業禁止の会社でも不動産投資はできる?

基本的には可能ですが、会社の就業規則を確認することが重要です。

不動産投資は一般的に「資産運用」として扱われ、副業には該当しないとされる傾向にあります。

特に5棟10室未満の規模であれば、事業的規模とみなされず、会社の副業規則に抵触しない可能性が高いでしょう。

ただし企業によっては不動産投資も届出が必要だったり、規模によっては許可制になっていたりする場合があります。

まずは自社の就業規則を確認し、不明な点があれば人事部門に相談することをおすすめします。

後からトラブルになることを避けるため、会社に事前に確認しておくことが安全です。

まとめ

- 年収900〜1500万円の会社員は、適切な返済比率(50〜60%)を守れば7,000万〜1億5,000万円程度の物件取得が視野に入る

- 1棟目取得までには自己資金準備・知識習得・物件選定という3つのステップを1〜2年かけて着実に進めることが重要

- 2棟目以降のステップアップでは1棟目の運営実績と課税所得900万円超での法人化検討が鍵となる

一棟アパート投資は、年収だけでなく自己資金・属性・物件選定など複数の要素が組み合わさって成否が決まります。

焦らず段階的に準備を進め、自身の状況に合った無理のない投資計画を立てることが、長期的な成功につながるでしょう。

TSONでは、一棟アパート投資を検討している会員の方に向けて無料相談を受け付けております。

また会員限定で未公開物件の紹介も行っています。

年収に応じた融資戦略や物件選定についてのご相談など、ぜひ会員登録のうえお気軽にお問い合わせください。