この記事では、一棟アパート投資における個人と法人の違いを「節税効果」と「融資審査」の両面から比較し、法人化を検討すべきタイミングや判断基準についても解説します。

これから一棟アパート投資を検討している方は、ぜひ参考にしてください。

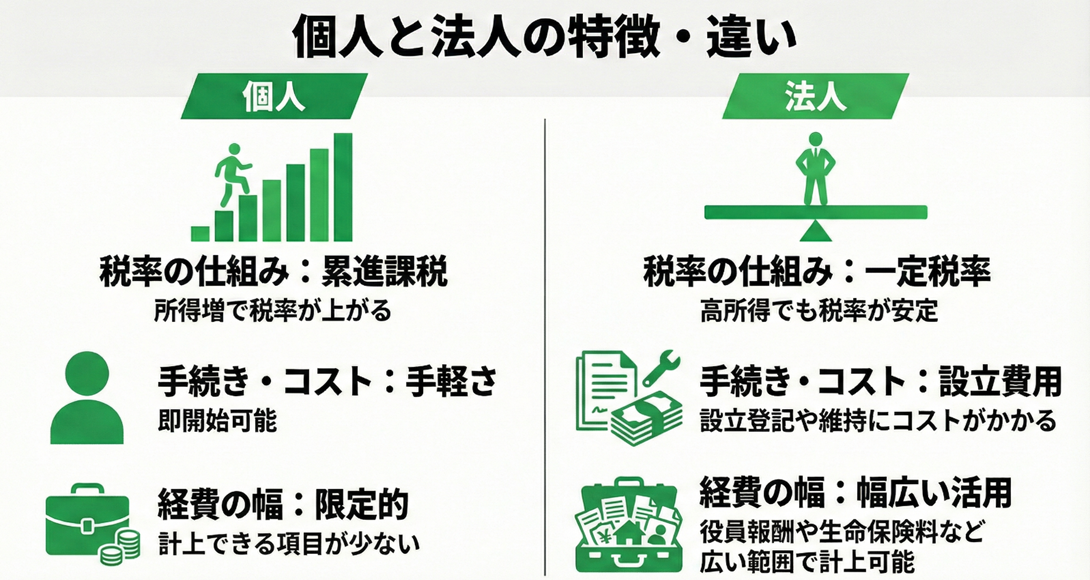

一棟アパート投資における「個人」と「法人」の基本的な違い

一棟アパート投資では、物件を「個人名義」で取得するか「法人名義」で取得するかによって、税金の計算方法や融資の受け方、経費として認められる範囲などが大きく異なります。

まずはそれぞれの基本的な特徴を整理しておきましょう。

個人名義で投資する場合の特徴

個人名義で一棟アパートを取得する場合、物件から得られる家賃収入は「不動産所得」として扱われます。

不動産所得は給与所得などと合算され、所得税・住民税が課税される仕組みです。

個人で投資を始める大きなメリットとして、手続きがシンプルな点が挙げられます。

法人のように設立登記や定款作成といった準備を行う必要がなく、物件の売買契約を締結すればすぐに投資をスタートすることができます。

また確定申告も個人事業主として行うため、法人決算と比較すると手間や費用を抑えやすいといえるでしょう。

一方で、個人の所得税は「累進課税」が適用されるため、所得が増えるほど税率が上がるという特徴があります。

家賃収入が増えて課税所得が高くなると、税負担が重くなりやすい点は理解しておく必要があるでしょう。

法人名義で投資する場合の特徴

法人名義で一棟アパートを取得する場合は、不動産賃貸業を営む会社を設立し、その法人が物件を所有するという形になります。

家賃収入は法人の売上として計上され、法人税や法人住民税、法人事業税などが課税されます。

法人で投資を行う主なメリットは、税率が一定である点と経費の幅が広い点です。

個人の累進課税とは異なり、法人税率は所得が増えても大きく変動しないため、高所得になるほど税負担を抑えやすくなります。

また役員報酬や退職金、生命保険料など、個人では認められにくい支出も経費計上できる可能性があります。

ただし、法人を設立・維持するには一定のコストがかかる点に注意が必要です。

設立時の登録免許税や定款認証費用に加え、毎年の法人住民税均等割、社会保険料、税理士への顧問料・決算料などが必要となるため、これらのコストを上回るメリットがあるかどうかを見極めることが重要です。

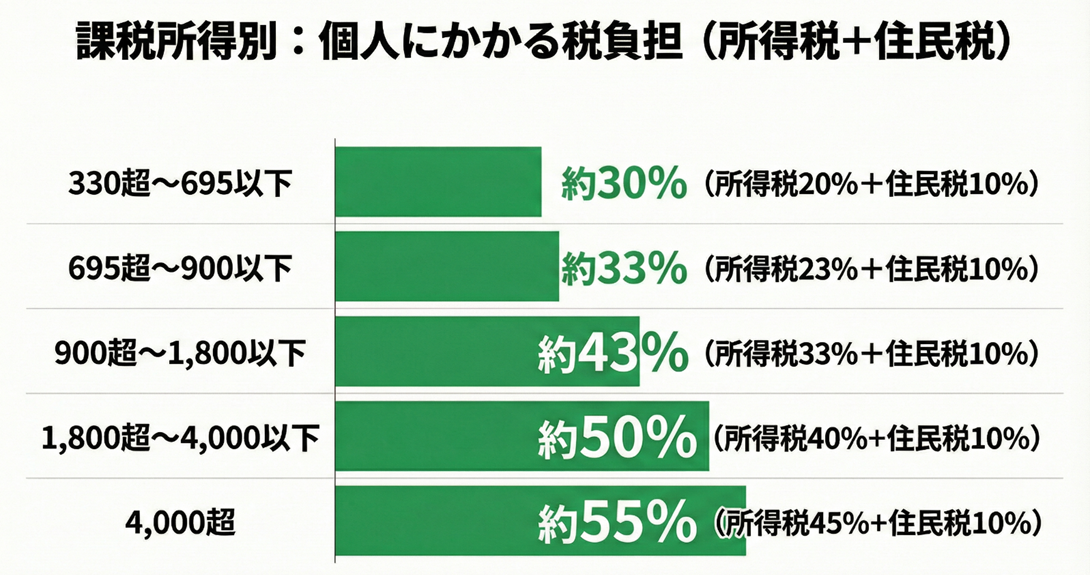

節税効果を比較|税負担の分岐点は課税所得900万円

一棟アパート投資において個人と法人のどちらが有利かを判断するうえで、税負担の違いは最も重要な検討ポイントのひとつです。

ここでは、個人と法人それぞれの税率を確認しながら、法人化による節税メリットとデメリットを整理します。

個人と法人で異なる税負担

個人は累進課税で最大約55%

個人が得た不動産所得には、所得税と住民税が課税されます。

所得税は「累進課税」という仕組みが採用されており、課税所得が増えるほど税率が段階的に上がっていきます。

国税庁の税率表によると、所得税率は課税所得に応じて5%から45%までの7段階に区分されています。

これに住民税(都道府県民税4%+市町村民税6%=合計10%)を加えると、高所得者の税負担は非常に重くなります。

主な課税所得帯ごとの合計税率は以下の通りです。

法人は約30%で一定

法人税は所得が増えても税率が大きく変動しないのが特徴です。

資本金1億円以下の中小法人の場合、年800万円以下の所得には15%(令和9年3月31日までの軽減税率)、800万円を超える部分には23.2%が適用されます。

また法人税に地方法人税・法人事業税・法人住民税を加えた実効税率は約30%です。(2026年度以降は防衛特別法人税の導入により約30.6%となる見込み)

こうした税率構造を踏まえると、課税所得が900万円を超えると個人の税率(約43%)が法人の実効税率(約30%)を大きく上回ることになります。

この水準が、法人化を検討する際のひとつの目安といえるでしょう。

法人化で得られる4つの節税メリット

法人化による節税効果は、税率の違いだけではありません。

以下の4つのメリットも、法人化を検討する際の重要な判断材料となります。

役員報酬による給与所得控除の活用

法人から役員報酬を受け取った場合、その報酬に対して給与所得控除が適用される仕組みです。

国税庁によると、令和7年分以降は収入850万円超で最大195万円の控除が受けられます。

個人事業主には適用されない控除であるため、同じ利益でも課税所得に差が生まれるポイントです。

経費算入範囲の拡大

個人事業主は自分自身への給与を経費にできませんが、法人であれば役員報酬を損金(経費)として計上できます。

また退職金についても、法人であれば適正額を全額損金算入することが可能です。

減価償却の柔軟な調整

個人事業主は毎年決められた額を必ず計上する「強制償却」が原則ですが、法人は限度額の範囲内で計上額を選択できる「任意償却」が認められている点もメリットのひとつです。

これにより、利益が出た年に多く償却し、赤字の年には抑えるといった調整が可能となります。

繰越欠損金の期間が長い

事業で生じた赤字を翌年以降の黒字と相殺できる「繰越欠損金」の期間は、個人が3年間であるのに対し、法人は10年間と大幅に長くなっています。

不動産投資では初期に大きな支出が発生しやすいため、この違いは長期的な節税効果に影響するポイントです。

法人化のデメリットとコスト

法人化にはさまざまな節税メリットがある一方で、設立や維持にかかるコストに対しては注意も必要です。

このコストを上回る節税効果を見込めるかどうかが、法人化判断の重要なポイントとなるでしょう。

まず設立時の費用として、株式会社の場合は最低15万円(資本金の0.7%)の登録免許税と、1.5万〜5万円の定款認証費用が必要となり、合計で約20〜24万円の支出が発生します。

なお合同会社であれば登録免許税が最低6万円で済み、かつ定款認証が不要となるため、約6万円程度で法人を設立することが可能です。

次に毎年発生するコストとして、法人住民税の均等割があります。

均等割は法人の所得に関係なく発生する税金で、赤字であっても納付が必要です。

たとえば東京都23区内で資本金1,000万円以下・従業員50人以下の場合、年額7万円が最低ラインとなります。

また、法人は役員1人であっても社会保険への加入が義務付けられています。

健康保険と厚生年金を合わせた会社負担分は報酬額の約15%程度となり、仮に月額報酬が30万円であれば年間約54万円の負担が発生する計算です。

さらに、法人決算は個人の確定申告より複雑なため、多くの場合は税理士への依頼が必要となります。

税理士に対しては月2〜5万円の顧問料と、10〜30万円程度の決算申告料がかかるのが一般的です。

これらを合計すると、法人化後は年間100万円前後の追加コストが発生すると見込む必要があるでしょう。

あわせて読みたい

「節税で手取りUP」は本当に可能?そのカラクリと落とし穴について

融資審査の違い|個人と法人で金融機関の評価はどう変わる?

一棟アパート投資では、多くの場合アパートローンを活用して物件を取得することになります。

この融資審査において、個人と法人では金融機関が重視するポイントが異なるため、それぞれの特徴を把握しておくことが大切です

個人への融資審査で重視される項目

個人がアパートローンを申し込む場合、金融機関は「借入者本人の返済能力」と「物件の担保価値」の両面から審査を行います。

国土交通省の「令和6年度 民間住宅ローンの実態に関する調査」によると、審査で重視される項目として「完済時年齢」「健康状態」「年収」「勤続年数」「担保評価」「返済負担率」などが上位に挙げられています。

また安定した給与収入があることが基本条件となるため、上場企業勤務や公務員といった職業は有利に働く傾向があるといえるでしょう。

アパートローンの審査基準や返済比率の考え方については、以下の記事でも詳しく解説しているのでぜひチェックしてみてください。

あわせて読みたい

アパートローンの基礎知識|金利相場・融資可能額・審査に通りやすい属性を解説

あわせて読みたい

返済比率の目安は何%?アパートローン審査における銀行の評価基準と安全ラインを解説

法人への融資審査で重視される項目

法人への融資審査では、個人の属性よりも「事業としての健全性」が重視されます。

金融庁は「財務データや担保・保証に必要以上に依存せず、事業の内容や成長可能性を適切に評価する」という方針を示しており、決算書の内容や事業計画の妥当性が重要な判断材料となります。

また、法人への融資では代表者の連帯保証を求められるケースが一般的です。

ただし、中小企業庁が推進する「経営者保証ガイドライン」の要件を満たせば、保証解除を求めることも可能とされています。

新設法人でも融資は受けられるのか

設立直後の法人は決算実績がないため、民間金融機関では審査が厳しくなる傾向にあります。

この場合、代表者個人の年収や資産背景、不動産投資の経験がより重視されるでしょう。

一方、日本政策金融公庫では創業期向けの「新規開業・スタートアップ支援資金」を提供しており、税務申告2期未満でも原則無担保・無保証人で借入が可能です。

新設法人であっても、複数の金融機関に相談することで融資を受けられる可能性は十分にあるといえるでしょう。

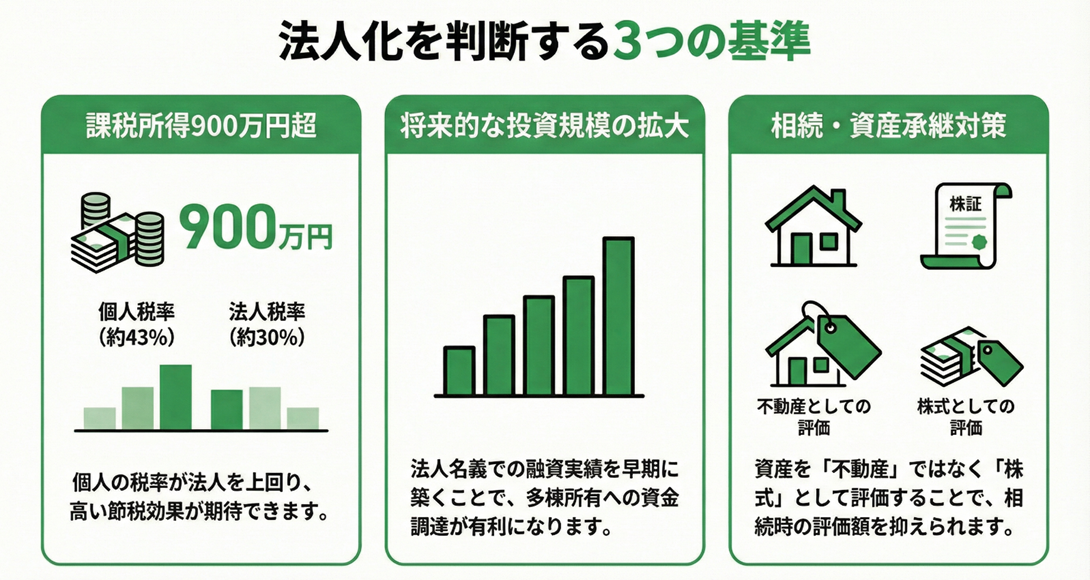

法人設立のベストタイミング|3つの判断基準

ここまで個人と法人の違いを見てきましたが、「では、いつ法人化すべきなのか」という点が気になる方も多いでしょう。

法人設立のタイミングは、税負担・投資計画・相続対策という3つの観点から総合的に判断することが大切です。

課税所得から判断する

法人化を検討する最もわかりやすい基準は、課税所得が900万円を超えるかどうかです。

前述のとおり、課税所得が900万円を超えると個人の所得税・住民税の合計税率は約43%となり、法人の実効税率(約30%)を大きく上回ります。

この水準であれば、法人化による年間100万円前後の追加コストを差し引いても、節税メリットを期待できるケースが多いでしょう。

一方、課税所得が600〜800万円程度の段階では、コストと節税効果が拮抗するため慎重な判断が必要です。

将来的に所得が増える見込みがあるか、複数棟の取得を予定しているかなど、中長期的な視点も含めて検討することをおすすめします。

投資計画・物件規模から判断する

将来的に複数棟の保有を目指す場合は、早い段階での法人設立にメリットがあります。

法人名義で融資を受けて返済実績を積み重ねることで、金融機関からの信頼度が高まり、次の物件取得時に有利な条件を引き出しやすくなるためです。

また個人の与信枠を温存できるため、自宅購入など他の資金ニーズにも対応しやすくなるでしょう。

加えて、法人であれば減価償却の任意償却や10年間の繰越欠損金を活用し、複数物件の損益を戦略的に調整することも可能です。

1棟目から法人で取得しておけば、後から個人名義の物件を法人に移転する手間やコスト(不動産取得税・登録免許税など)も避けられます。

あわせて読みたい

資産を一気に伸ばすなら?一棟投資で挑む「拡大フェーズ」の勝ち方

相続・資産承継から判断する

将来の相続対策を見据える場合も、法人化は有効な選択肢となります。

個人で不動産を所有していると、相続時にはその不動産が相続財産として評価されます。

一方、法人で不動産を所有している場合は、相続の対象となるのは不動産そのものではなく「法人の株式」です。

取引相場のない株式は、会社の規模に応じて「類似業種比準方式」や「純資産価額方式」などで評価されるため、配当や利益を調整することで評価額を抑えられる可能性があります。

ただし、総資産に占める土地の割合が高い「土地保有特定会社」や、設立から3年未満の会社などは純資産価額方式のみで評価されるため、節税効果が限定される点には注意が必要です。

相続対策としての法人化を検討する際は、早めに税理士などの専門家に相談することをおすすめします。

あわせて読みたい

【相続】手続きに必要な4つのステップと期限・トラブル対策を解説

注意|所有形態は後から変更できないと考えるべき

法人化のタイミングを判断するうえで、もうひとつ重要な注意点があります。

それは、一度取得した物件の所有形態を後から変更するのは非常に手間とコストがかかるという点です。

たとえば、個人名義で購入した物件を自分が代表を務める法人に移転する場合でも、通常の売買と同様に資金の移動や登記手続きが必要です。

さらに、法人側では不動産取得税が発生し、個人側では譲渡所得税がかかる可能性もあります。

逆に、法人名義の物件を個人に移す場合も同様の手続きとコストが発生します。

こうした無駄を避けるためにも、物件を取得する時点で個人と法人どちらの名義にするかを慎重に決めておくことが重要です。

「後から変更すればいい」と考えるのではなく、所有形態は一度決めたら変更できないものと考えて判断することをおすすめします。

まとめ

- 個人は手続きがシンプルで始めやすい一方、課税所得が増えると税率が最大約55%まで上がり負担が重くなる

- 法人は税率が約30%と一定なため節税メリットが大きくなる一方、年間100万円前後の維持コストが発生する

- 法人化の目安は課税所得900万円超という点に加え、投資計画や相続対策も含めて総合的に判断する必要がある

これから初めて一棟アパートを購入する方で、当面は1棟のみの運用を考えている場合は、まず個人名義で始めて投資経験を積むのもひとつの選択肢です。

一方、将来的に複数棟の保有を目指す方や、すでに給与所得が高く節税効果を重視したい方は、1棟目から法人で取得することを検討しても良いでしょう。

いずれの場合も、自身の収入状況や投資目標を客観的に把握し、長期的な視点で判断することが成功への第一歩となります。

法人化のタイミングや融資戦略については、専門家の意見を取り入れながら検討することをおすすめします。

TSONでは、一棟アパート投資を検討されている会員の方に向けて無料相談を受け付けております。

個人・法人の選択や融資戦略についてのご相談など、ぜひ会員登録のうえお気軽にお問い合わせください。

あわせて読みたい

不動産投資の3大戦略を整理|安定収入・節税・資産拡大の違いと選び方